A volatilidade implícita (VI) é uma métrica prospectiva que mede a expectativa do mercado de quanto o preço de um ativo se moverá durante um determinado período, expressa como uma porcentagem anualizada. Nos mercados de opções, a VI é derivada matematicamente do preço atual de um contrato de opções, ela informa qual nível de volatilidade futura o mercado "precificou". Alta volatilidade implícita significa que os traders esperam grandes oscilações de preço à frente. Baixa volatilidade implícita significa que o mercado espera relativa calma. Em cripto, a volatilidade implícita é um dos sinais mais poderosos disponíveis, não apenas para traders de opções, mas para qualquer pessoa negociando Bitcoin, Ethereum, ou altcoins em mercados spot ou futuros perpétuos.

Neste guia, você aprenderá exatamente o que é volatilidade implícita, como ela difere da volatilidade histórica, como ler sinais de VI como IV Rank e IV Percentile, o que ambientes de alta e baixa VI significam para sua estratégia de trading, e como aplicar tudo isso na BingX.

O Que É Volatilidade Implícita no Trading de Cripto?

A volatilidade implícita é a previsão coletiva do mercado de movimento futuro de preço não o que aconteceu, mas o que os traders esperam que aconteça. A palavra "implícita" é fundamental: a VI não é observada diretamente. Ela é calculada reversamente a partir do preço de mercado de contratos de opções usando modelos matemáticos como Black-Scholes.

Aqui está a lógica principal: quando os traders esperam grandes oscilações de preço no futuro, eles estão dispostos a pagar mais por contratos de opções, que protegem contra ou lucram com essas oscilações. Quanto maior o preço da opção, maior a volatilidade implícita extraída desse preço.

Pense na VI como o medidor de medo e ganância do mercado para um ativo específico durante um prazo específico. Quando o medo está alto durante crashes de mercado, notícias regulatórias, ou choques macro, a VI dispara. Quando os mercados estão calmos e em tendência, a VI se comprime.

Leia mais: O Que É o Índice de Medo e Ganância Cripto e Como Usá-lo no Trading de Cripto?

Como a Volatilidade Implícita Funciona: Um Exemplo

Imagine prêmios de seguro. Quando um furacão está se aproximando, os prêmios de seguro residencial disparam porque as seguradoras esperam que as reivindicações estão chegando. Quando os céus estão limpos e calmos, os prêmios caem. A volatilidade implícita funciona da mesma forma, os prêmios de opções disparam quando a 'tempestade' de um grande movimento de preço parece iminente, e se comprimem quando as condições parecem estáveis.

Volatilidade Implícita vs. Volatilidade Histórica: Principais Diferenças

Essas duas métricas são frequentemente confundidas, mas medem coisas completamente diferentes:

|

Volatilidade Implícita (VI) |

Volatilidade Histórica (VH) |

|

|

O que mede |

Movimento futuro esperado de preço |

Movimento real passado de preço |

|

Baseado em |

Preços atuais do mercado de opções |

Dados de preços passados (desvio padrão) |

|

Prazo |

Prospectivo |

Retrospectivo |

|

Como é calculado |

Calculado reversamente a partir de modelos de precificação de opções |

Cálculo estatístico de retornos passados |

|

O que te diz |

O que o mercado espera que aconteça |

O que realmente aconteceu |

|

Caso de uso |

Cronometrar entradas de opções, avaliar medo do mercado |

Comparar expectativas atuais com realidade passada |

Como Volatilidade Implícita e Volatilidade Histórica São Relacionadas

Quando a volatilidade implícita é significativamente maior que a volatilidade histórica, as opções estão caras, o mercado está precificando mais medo do que o movimento histórico real do ativo justifica. Esta é frequentemente uma oportunidade para vender prêmio (vender opções) ao invés de comprar. Quando a volatilidade implícita é menor que a volatilidade histórica, as opções estão relativamente baratas, o mercado pode estar subestimando a volatilidade vindoura. Esta pode ser uma oportunidade para comprar opções antes de um grande movimento.

Em cripto, esta lacuna entre VI e VH é frequentemente chamada de Prêmio de Risco de Volatilidade (PRV) e no Bitcoin, o PRV historicamente teve média de cerca de +13%, significando que vendedores de opções cripto têm uma vantagem estrutural ao longo do tempo.

Como a Volatilidade Implícita é Calculada?

A VI não é calculada diretamente, ela é derivada inserindo o preço atual da opção em um modelo de precificação e resolvendo reversamente para a entrada de volatilidade que produziria esse preço.

O modelo mais comum é o Black-Scholes:

Preço da Opção = f(Preço Subjacente, Preço de Exercício, Tempo até Vencimento, Taxa Livre de Risco, Volatilidade Implícita)

Todas as outras entradas são conhecidas. A VI é a única variável desconhecida, você resolve para a volatilidade que, quando inserida na fórmula, produz o preço de opção observado.

Na prática, como um trader cripto, você nunca precisa calcular volatilidade implícita (VI) manualmente. Plataformas modernas entregam dados de VI em tempo real ao seu alcance, para que você possa focar na interpretação ao invés de matemática complexa.

Aqui estão as melhores ferramentas:

1. Índice DVOL da Deribit — O índice de volatilidade do Bitcoin de referência, amplamente considerado o 'VIX para cripto.' Ele agrega volatilidade implícita at-the-money de 30 dias do grande mercado de opções da Deribit e atualiza ao vivo.

Fonte: Índice DVOL da Deribit: O índice VI do Bitcoin de referência, equivalente ao VIX para cripto

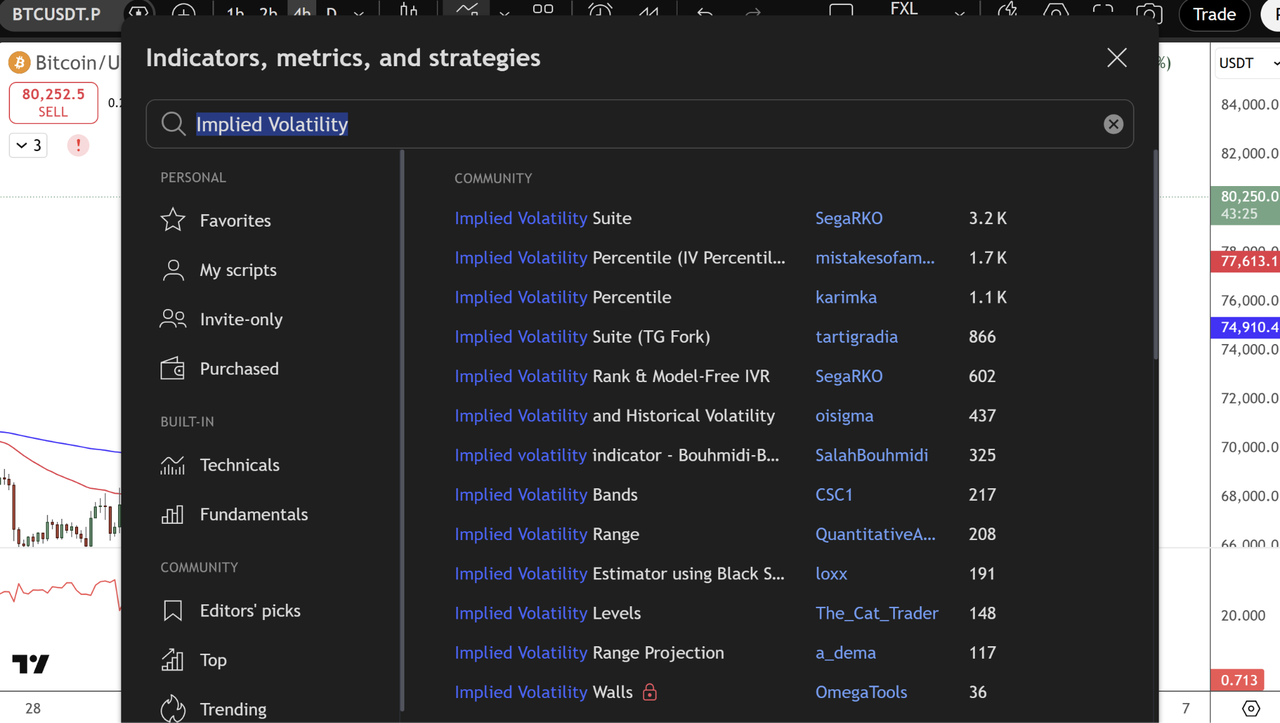

2. TradingView — Procure por "Implied Volatility" no menu de indicadores para acessar scripts poderosos da comunidade mostrando VI para opções cripto, comparações históricas e percentis.

Fonte: TradingView

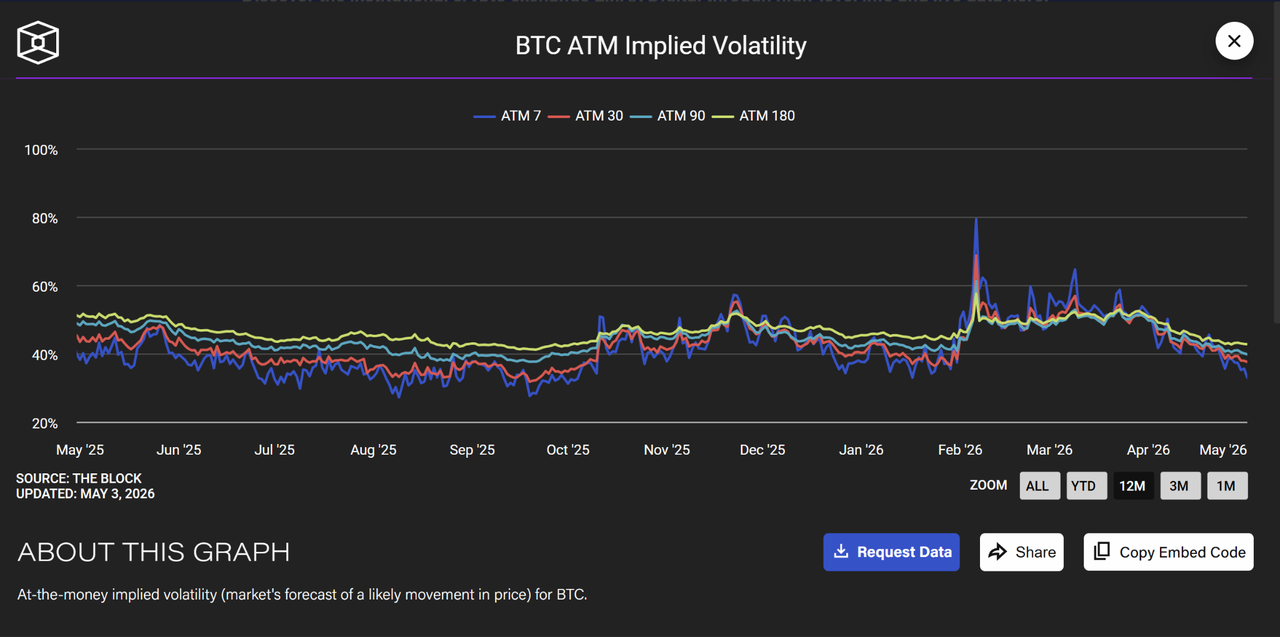

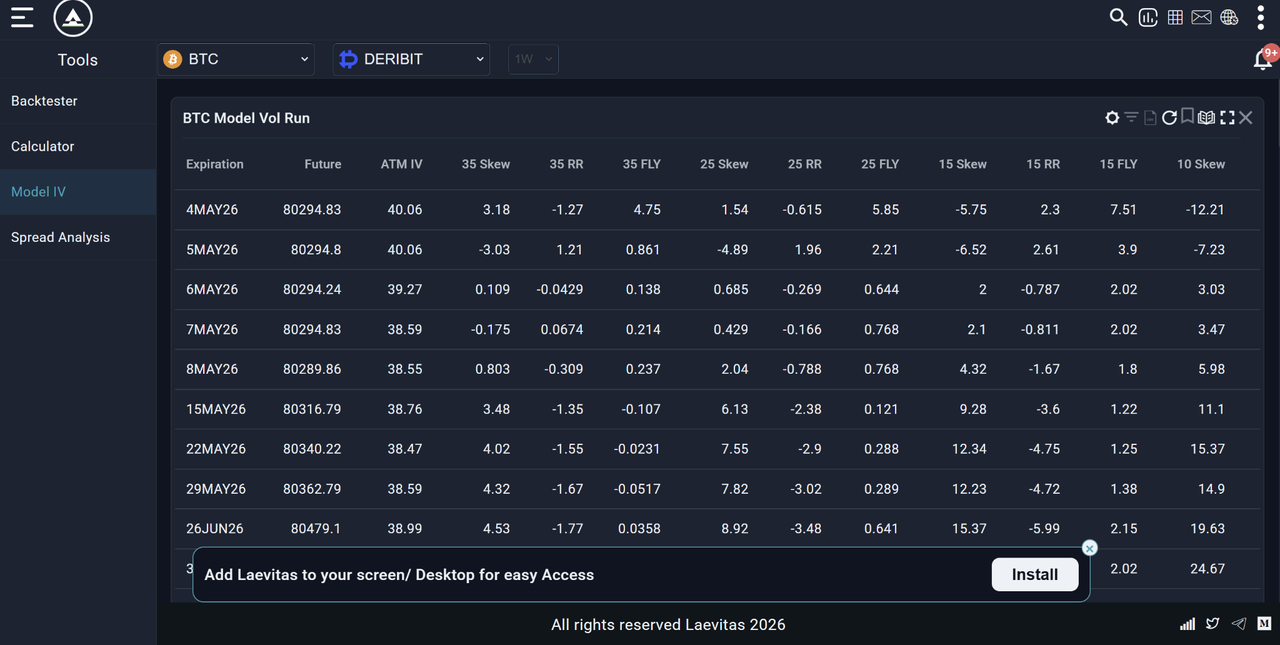

3. Laevitas.ch & The Block — Laevitas fornece tabelas detalhadas de volatilidade modelo, skew e dados de estrutura de prazo. The Block oferece gráficos históricos limpos de volatilidade implícita ATM através de diferentes prazos como 7D, 30D, 90D, etc.

Fonte: The Block

Fonte: Laevitas.ch

Todas essas plataformas mostram VI em tempo real. A habilidade real é aprender como ler o número: VI alta sinaliza opções caras e grandes movimentos esperados; VI baixa sugere mercados calmos e prêmio mais barato. Foque no contexto, tendências, e como a VI se compara à volatilidade histórica isso é o que separa bons traders do resto.

O Que o Número da VI Realmente Significa?

A VI é expressa como uma porcentagem anualizada. Uma VI de 70% significa que o mercado espera que o Bitcoin se mova aproximadamente ±70% em base anualizada.

Para converter para um movimento diário esperado:

- Movimento Diário Esperado = VI / √365

- Para BTC em VI = 70%:

- Movimento Diário Esperado = 70% / √365 = 70% / 19.1 ≈ 3.7%

Isso significa que o mercado de opções espera que o Bitcoin se mova aproximadamente ±3.7% em qualquer dia dado. Esta não é uma previsão de direção, apenas de magnitude.

|

Nível VI BTC |

Movimento Diário Implícito |

Regime de Mercado |

|

40% |

±2.1% |

Calmo / baixo medo |

|

60% |

±3.1% |

Volatilidade moderada |

|

80% |

±4.2% |

Medo elevado |

|

100%+ |

±5.2%+ |

Estresse extremo / crise |

O Que São IV Rank e IV Percentile: As Ferramentas Que Realmente Importam para Trading

Números brutos de VI são difíceis de interpretar isoladamente porque cada ativo tem sua própria faixa de volatilidade "normal". Uma VI de 70% para Bitcoin poderia ser extrema ou moderada dependendo da história recente de VI do Bitcoin. É por isso que traders usam IV Rank e IV Percentile, duas medidas normalizadas que te dizem se a VI atual é alta ou baixa relativa à sua própria história recente.

IV Rank (IVR)

IV Rank mede onde a VI atual se situa relativa à máxima e mínima de 52 semanas de VI para aquele ativo:

IV Rank = (VI Atual − VI Mínima 52 Semanas) / (VI Máxima 52 Semanas − VI Mínima 52 Semanas) × 100

Exemplo:

- VI máxima 52 semanas do BTC: 110%

- VI mínima 52 semanas do BTC: 35%

- VI atual: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46.7

Um IV Rank de 46.7 significa que a VI atual fica aproximadamente no meio de sua faixa de 52 semanas, nem extrema.

|

IV Rank |

Interpretação |

Implicação de trading |

|

0–20 |

VI muito baixa relativa ao histórico |

Opções relativamente baratas — considere comprar |

|

20–40 |

VI abaixo da média |

Neutro — nenhum sinal forte de opções |

|

40–60 |

VI em torno da média |

Neutro |

|

60–80 |

VI acima da média |

Opções ficando caras — considere vender |

|

80–100 |

VI muito alta relativa ao histórico |

Opções caras — forte sinal de vender prêmio |

IV Percentile (IVP)

IV Percentile mede a porcentagem de dias no ano passado onde a VI foi menor que a leitura de hoje:

Exemplo: Um IV Percentile de 75 significa que a VI atual é maior que 75% de todas as leituras diárias de VI ao longo do ano passado.

IV Rank vs IV Percentile - qual usar? IV Percentile é geralmente mais confiável porque não é distorcido por um único pico extremo. Se o Bitcoin teve um dia onde a VI chegou a 200%, esse dia distorceria significativamente o cálculo do IV Rank. IV Percentile é menos afetado por outliers. Use ambos — mas se eles conflitarem, incline-se para o IV Percentile.

O Que É IV Crush E Por Que Importa para Traders Cripto?

IV crush é um dos conceitos mais importantes para traders de opções cripto e um dos mais frequentemente mal compreendidos. IV crush acontece quando a volatilidade implícita cai drasticamente após um grande evento esperado (como uma decisão do Fed, halving do Bitcoin, aprovação de ETF, ou grande lançamento de resultados). Veja como funciona:

- Antes do evento: Os prêmios de opções estão elevados porque a VI está alta, o mercado está precificando a incerteza do evento

- O evento ocorre: A incerteza se resolve independente de o resultado ser positivo ou negativo

- Após o evento: A VI cai drasticamente (crush) porque a incerteza se foi, mesmo se o preço se moveu significativamente

Por que isso mata compradores de opções:

Imagine que você compra uma opção call do Bitcoin por $5,000 em prêmio na semana antes de uma grande decisão regulatória. O Bitcoin sobe 10% no anúncio, o que soa como uma vitória. Mas se a VI cai de 90% para 40% simultaneamente, o valor da sua opção pode ter mal mudado ou até caído, porque o IV crush contrabalanceou o movimento de preço. É por isso que traders experientes de opções frequentemente vendem opções em eventos de alta VI ao invés de comprar, eles lucram com o IV crush mesmo quando a direção é incerta.

Gatilhos Comuns de IV Crush em Cripto

|

Tipo de evento |

Comportamento típico da VI |

|

Decisões de taxa de juros do Fed |

VI dispara antes, crush depois |

|

Halving do Bitcoin |

VI eleva nas semanas antes, comprime pós-evento |

|

Decisões regulatórias importantes (aprovações de ETF, proibições) |

Pico agudo de VI antes, crush imediato |

|

Colapsos ou hacks de exchanges importantes |

VI dispara drasticamente — pode permanecer elevada |

|

Atualizações de protocolo (eventos tipo Ethereum Merge) |

VI constrói semanas antes, crush na conclusão |

|

Vencimento trimestral de opções (Deribit) |

VI frequentemente elevada então cai no vencimento |

Volatilidade Implícita e DVOL do Bitcoin: O VIX Cripto

Para Bitcoin especificamente, o índice VI de referência é DVOL, o Índice de Volatilidade do Bitcoin da Deribit. DVOL é o equivalente cripto do VIX (medidor de medo de Wall Street) e mede a volatilidade implícita de 30 dias das opções do Bitcoin na Deribit.

Como Ler DVOL

|

Leitura DVOL |

Interpretação |

|

Abaixo de 40 |

Baixo medo — mercado calmo, risco de complacência |

|

40–60 |

Volatilidade moderada — condições cripto normais |

|

60–80 |

Medo elevado — incerteza aumentada |

|

80–100 |

Alto medo — potencial para grandes movimentos |

|

Acima de 100 |

Estresse extremo — condições de crise |

Sinais Chave do DVOL em 2026

Em janeiro de 2026, DVOL saltou de aproximadamente 37 para acima de 44 enquanto o Bitcoin vendeu agressivamente, com mais de $1.7 bilhão em posições long liquidadas. Este pico confirmou o que o gráfico sozinho não conseguia: o mercado estava se preparando para mais volatilidade, não apenas experimentando um recuo de rotina. Traders que monitoraram DVOL junto com o preço tiveram um sinal de aviso mais cedo que aqueles observando apenas a ação do preço.

Principais Plataformas para Acompanhar DVOL

- Plataforma de opções Deribit.com

- Seção de dados do The Block

- Laevitas.ch (gráficos DVOL)

- TradingView (procurar DVOL)

Na BingX, usuários podem acessar trading de opções com insights de volatilidade implícita em tempo real junto com mercados spot e derivativos.

O Que É Skew de Volatilidade e O Que Revela Sobre Sentimento do Mercado?

Skew de volatilidade descreve a diferença na volatilidade implícita entre opções em diferentes preços de exercício. Em um mercado perfeitamente simétrico, a VI seria a mesma para calls e puts em distâncias iguais do preço atual. Na prática, quase nunca é.

Put Skew (Skew Negativo) - Mais Comum em Cripto

Quando opções put (proteção de queda) negociam a VI maior que opções call equivalentes, indica:

- Traders estão pagando um prêmio por proteção de queda

- Participantes do mercado estão mais temerosos de um crash do que esperançosos de um rally

- Instituições estão fazendo hedge de suas posições cripto long

O Risk Reversal de 25-Delta mede isso: é calculado como VI Call menos VI Put. Quando esse número é negativo (puts são mais caros que calls), o mercado tem um put skew, um sinal de medo ou viés bearish.

Em fevereiro de 2026, o Risk Reversal de 25-Delta para Bitcoin atingiu -19.34, seu nível mais baixo desde 2022, sinalizando a preferência mais forte por proteção de queda em mais de três anos. Traders monitorando esta métrica tiveram aviso antecipado de atividade institucional de hedge elevada.

Call Skew (Skew Positivo) - Raro mas Significativo

Quando calls negociam a VI maior que puts, sinaliza:

- Forte expectativa de um rally

- Compra FOMO de exposição de alta

- Frequentemente precede ou acompanha fases de mercado touro

Uma mudança de put skew para call skew em cripto é frequentemente um indicador antecipado de uma mudança de regime bullish.

Como Alta vs. Baixa VI Muda Sua Estratégia de Trading Cripto

Este é o coração prático do artigo, o que realmente fazer com sinais de VI.

Ambiente de Alta VI: IVR Acima de 60, DVOL Acima de 70

Alta VI significa que opções estão caras. O mercado está precificando medo ou incerteza significativa.

O Que Isso Significa para Diferentes Tipos de Trader

1. Traders de Opções

- Vender opções (coletar prêmio) é estatisticamente mais lucrativo — você está vendendo seguro caro

- Estratégias: short strangles, short straddles, covered calls, cash-secured puts

- Risco: vender opções em uma crise carrega desvantagem ilimitada — sempre defina seu risco com spreads

2. Traders Spot

- Alta VI frequentemente acompanha sell-offs agressivos, pode sinalizar um fundo de capitulação se aproximando

- Não persiga posições short quando VI já está extrema, o movimento pode estar quase terminado

- Considere escalonar em posições spot em mínimas de alta VI ao invés de esperar por "confirmação"

3. Traders de Perpétuos/Futuros

- Alta VI = alto risco de liquidação, reduza a alavancagem significativamente

- Amplie seus stop-losses para considerar oscilações de preço maiores que o normal

- Considere reduzir tamanho da posição, volatilidade pode disparar stops que normalmente segurariam

4. Copy Traders na BingX

- Durante períodos de alta VI, revise o histórico de drawdown da estratégia

- Estratégias que performam bem em mercados calmos podem ter drawdowns catastróficos em alta VI

- Considere pausar copy trading durante picos extremos de VI (DVOL acima de 90)

Ambiente de Baixa VI: IVR Abaixo de 20, DVOL Abaixo de 45

Baixa VI significa que opções estão baratas. O mercado espera calma. Este é frequentemente, paradoxalmente, um ambiente de maior risco que alta VI porque a complacência se instalou.

O Que Isso Significa para Diferentes Tipos de Trader

1. Traders de Opções

- Comprar opções é estatisticamente mais atrativo, você está comprando seguro barato antes de uma tempestade potencial

- Estratégias: long calls, long puts, long straddles, long strangles

- Risco: decaimento temporal (theta) corrói valor da opção rapidamente se o movimento não se materializar

2. Traders Spot

- Baixa VI frequentemente precede grandes movimentos, mercados tendem a ir de calmo para caos, não o reverso

- Seja cauteloso com complacência excessiva, ambientes de baixa VI podem terminar abruptamente

- Um bom momento para acumular silenciosamente se ação do preço e fundamentos apoiarem

3. Traders de Perpétuos/Futuros

- Baixa VI = faixas de preço mais apertadas, bom para estratégias de range

- Não sobre-alavanque assumindo que a calma durará, VI pode disparar violentamente sem aviso

- Defina take-profits mais apertados em condições de range; não mantenha posições esperando um grande movimento

Como Ler VI como um Trader Cripto Não-Opções

A maioria dos traders BingX não negocia opções ativamente, mas VI ainda fornece sinais valiosos para trading spot e futuros. Veja como usá-la sem nunca tocar em um contrato de opções:

Sinal 1: Pico de VI + Queda de Preço = Capitulação Potencial

Quando o preço do Bitcoin cai drasticamente E DVOL dispara simultaneamente, frequentemente marca um fundo de capitulação impulsionado pelo medo. Traders de varejo estão vendendo em pânico e instituições estão fazendo hedge agressivamente. Historicamente, comprar Bitcoin quando DVOL está acima de 80 e o preço já caiu 20%+ tem sido um dos sinais de entrada de longo prazo de maior probabilidade.

Fonte: Índice de Volatilidade BTC Deribit

Exemplo: Em janeiro de 2026, DVOL disparou de 37 para 45+ enquanto BTC vendeu. Traders que usaram isso como sinal para escalonar no spot ao invés de vender em pânico se beneficiaram da recuperação subsequente.

Bitcoin (BTC/USD) Gráfico de Preço - Fonte: BingX

Sinal 2: Compressão de VI + Preço Lateral = Expansão Chegando

Quando DVOL está abaixo de 45 e Bitcoin tem se movido lateralmente por um período estendido, um movimento importante está tipicamente se construindo. Compressão de VI seguida por expansão de VI (um pico súbito em DVOL) usualmente precede um rompimento ou quebra.

Como negociar: Ao invés de adivinhar direção, espere pelo pico de DVOL começar, então negocie a direção confirmada do rompimento.

Sinal 3: IV Rank Acima de 80 = Reduzir Alavancagem

Quando IV Rank está acima de 80, significando que a VI atual está nos 20% superiores de sua faixa de 52 semanas, o mercado está em estado de alto estresse. Este é o momento errado para usar alta alavancagem em Perpétuos BingX. Oscilações diárias de preço podem ser de 4–6%+ rotineiramente nesses ambientes, e posições alavancadas enfrentam risco elevado de liquidação. Escale para 2–3× ou menor durante períodos de alta VI.

Sinal 4: Put Skew Persistente = Hedge Bearish Institucional

Quando o Risk Reversal de 25-Delta permanece profundamente negativo por semanas, sinaliza demanda institucional sustentada por proteção de queda. Isso não necessariamente significa que um crash é iminente, mas significa que grandes players estão pagando para se proteger contra um. Em um mercado onde instituições estão cautelosas, executar posições long agressivas sem stops protetivos é alto risco.

Como Usar Volatilidade Implícita para Trading na BingX: Aplicação Prática

Enquanto Spot e Futuros Perpétuos BingX não exibem VI diretamente na interface de trading, você pode usar VI como um sinal externo para informar seu trading na BingX:

- Verifique DVOL diariamente - Abra Laevitas.ch ou seção de dados do The Block. Note se DVOL está subindo, caindo, ou estável.

- Verifique IV Rank: a VI atual está nos 20% superiores de sua faixa de 52 semanas (alta) ou 20% inferiores (baixa)?

- Mapeie para sua posição BingX:

- Alta VI + queda recente de preço → reduza alavancagem, considere escalonar no spot

- Baixa VI + preço lateral → espere expansão; aguarde rompimento antes da entrada

- VI disparando → aperte gestão de risco, amplie stops, reduza tamanho da posição

- Alta VI + queda recente de preço → reduza alavancagem, considere escalonar no spot

- Use contexto de VI para dimensionamento de perpétuos - em ambiente de alta VI (DVOL acima de 70), limite sua alavancagem a 3× máximo. Em ambiente de baixa VI (DVOL abaixo de 45), dimensionamento padrão de posição é apropriado.

- Para decisões de copy trading - verifique se os melhores períodos de performance da estratégia coincidem com regimes de baixa VI ou alta VI. Uma estratégia que só funciona em mercados calmos terá desempenho inferior no próximo pico de volatilidade.

Quais São os 5 Erros Comuns a Evitar Ao Usar Volatilidade Implícita?

Ao usar volatilidade implícita no trading cripto, entender suas limitações é fundamental para evitar erros custosos.

- Tratar VI como um sinal direcional VI te diz quanto o mercado espera que o preço se mova, não em que direção. Uma leitura alta de VI não significa que o mercado está indo para baixo. Significa que grandes movimentos são esperados. Sempre combine análise de VI com ação do preço e análise de tendência para viés direcional.

- Ignorar VI ao comprar opções Comprar opções quando VI está alta (IVR acima de 70) é um dos erros mais comuns e caros no trading de opções. Você está pagando um prêmio por volatilidade que pode já estar precificada. IV crush após um evento de alta VI pode destruir uma posição de opções mesmo quando o preço subjacente se move a seu favor.

- Confundir DVOL com uma previsão de preço DVOL subindo não significa que Bitcoin está prestes a crashar. Significa que o mercado de opções espera movimentos maiores que o usual — que poderiam ser para cima ou para baixo. Muitos traders veem DVOL disparar e imediatamente vendem Bitcoin a descoberto, que é a conclusão errada.

- Usar uma única leitura de VI sem contexto Uma VI bruta de 70% não significa nada sem saber se isso é alto ou baixo para Bitcoin. Sempre contextualize VI usando IV Rank ou IV Percentile. Use essas ferramentas sempre.

- Ignorar VI no trading de perpétuos A maioria dos traders de perpétuos nunca olha para VI — e este é um ponto cego significativo. VI é um dos melhores sinais para quando reduzir alavancagem e ampliar stops, independente de você negociar opções. Incorpore DVOL em sua verificação diária de mercado.

Conclusão

Volatilidade implícita é uma das ferramentas mais sofisticadas e subutilizadas disponíveis para traders cripto e você não precisa negociar opções para se beneficiar dela. Como um sinal puro, VI te diz quando o mercado está temeroso ou complacente, quando opções estão caras ou baratas, quando reduzir alavancagem ou aumentar cautela, e quando potencial para um grande movimento está se construindo sob a superfície.

Para traders BingX, os aprendizados práticos são diretos: monitore DVOL diariamente como seu medidor de sentimento de mercado, use IV Rank para contextualizar níveis atuais de volatilidade, reduza alavancagem durante períodos de alta VI, e trate compressão persistente de VI como um aviso de que o próximo grande movimento pode estar se aproximando, mesmo quando o gráfico parece calmo.

Os traders que incorporam VI em sua tomada de decisão junto com ação do preço, RSI, e volume estão trabalhando com uma imagem mais completa das condições de mercado que aqueles que dependem apenas de padrões gráficos.

Artigos Relacionados

- O Que É o Índice de Sharpe em Cripto? Como Usá-lo para Avaliar Sua Estratégia de Trading

- Gestão de Risco no Trading de Cripto: 7 Regras Que Todo Trader Deve Conhecer

- Como Manter um Diário de Trading: Um Guia Completo 2026 para Traders Cripto

- O Que É um Liquidity Sweep no Trading de Cripto?

- Padrões de Velas Cripto: Um Guia Completo para Traders

- O Que É Crypto Day Trading? Um Guia para Iniciantes

- Copy Trading na BingX: Como Começar

FAQs sobre Usar Volatilidade Implícita para Trading de Cripto

1. O que é volatilidade implícita em cripto?

Volatilidade implícita (VI) é uma métrica prospectiva que mede a expectativa do mercado de quanto o preço de uma criptomoeda se moverá durante um determinado período, expressa como uma porcentagem anualizada. É derivada dos preços atuais de contratos de opções usando modelos matemáticos como Black-Scholes. Alta VI significa que o mercado espera grandes oscilações de preço; baixa VI significa que o mercado espera relativa calma.

2. O que é uma boa volatilidade implícita (VI) para Bitcoin?

A volatilidade implícita do Bitcoin é significativamente maior que ativos tradicionais devido à sua volatilidade de preço inerente. O índice DVOL do Bitcoin historicamente variou de aproximadamente 35% (períodos calmos) a acima de 100% (eventos de crise). Uma VI de 50–65% é aproximadamente "normal" para Bitcoin em 2025–2026. VI acima de 80% indica medo elevado; VI abaixo de 40% sugere calma incomum que frequentemente precede um movimento maior.

3. O que é IV Rank no trading cripto?

IV Rank (IVR) mede onde a volatilidade implícita atual se situa relativa à máxima e mínima de 52 semanas de VI para aquele ativo. Uma leitura de 0 significa que VI está em seu ponto mais baixo do ano passado; 100 significa que está em seu mais alto. Um IV Rank acima de 60 sugere que opções estão caras (considere vender prêmio); abaixo de 20 sugere que opções estão baratas (considere comprar). IV Rank é mais útil que VI bruta porque contextualiza o número relativo ao próprio histórico do ativo.

4. O que é IV crush?

IV crush é uma queda abrupta na volatilidade implícita que ocorre após um grande evento antecipado se resolver — como uma decisão do Fed, halving do Bitcoin, ou decisão regulatória. Antes do evento, a incerteza eleva a VI. Quando o evento ocorre e a incerteza se resolve, VI cai subitamente mesmo se o preço se moveu significativamente. IV crush pode destruir o valor de opções compradas antes de um evento, porque o colapso na VI compensa o ganho do movimento de preço.

5. Qual é a diferença entre volatilidade implícita e volatilidade histórica?

Volatilidade implícita é prospectiva — reflete o que o mercado espera que aconteça, derivada de preços de opções. Volatilidade histórica é retrospectiva — mede o desvio padrão real de retornos de preço passados. Quando VI é significativamente maior que VH, opções estão caras relativas à realidade passada. Quando VI é menor que VH, opções estão relativamente baratas. A lacuna entre as duas é chamada de Prêmio de Risco de Volatilidade.

6. O que é DVOL do Bitcoin?

DVOL é o Índice de Volatilidade do Bitcoin da Deribit, equivalente cripto do medidor de medo VIX para ações. Mede a volatilidade implícita de 30 dias de opções Bitcoin negociadas na Deribit, expressa como porcentagem anualizada. Um DVOL crescente sinaliza crescente medo e maiores oscilações de preço esperadas; um DVOL decrescente sinaliza condições mais calmas. DVOL é o benchmark padrão para VI do Bitcoin e está disponível gratuitamente em Deribit.com, The Block, e Laevitas.ch.

7. Como a volatilidade implícita afeta o trading de perpétuos na BingX?

Embora Futuros Perpétuos BingX não exibam VI diretamente, VI é um sinal crítico de gestão de risco para traders de futuros. Durante períodos de alta VI (DVOL acima de 70, IV Rank acima de 70), oscilações diárias de preço aumentam dramaticamente — significando que posições alavancadas enfrentam risco muito maior de liquidação. Traders de perpétuos BingX devem reduzir alavancagem para 2–3× máximo durante ambientes de alta VI, ampliar stop-losses para considerar oscilações maiores, e reduzir tamanho geral de posição até a volatilidade normalizar.

8. Devo comprar ou vender opções quando VI está alta?

Quando VI está alta (acima de 60), prêmios de opções estão elevados; este é geralmente um melhor ambiente para vender opções e coletar prêmio, não comprar. Quando VI está baixa (abaixo de 20), opções estão relativamente baratas, tornando a compra mais atrativa. O princípio central: compre VI baixa, venda VI alta, aplicado à própria volatilidade, não ao preço do ativo subjacente.