A arbitragem é a prática de explorar simultaneamente diferenças de preço do mesmo ativo em diferentes mercados ou pares de negociação para gerar lucro com risco zero ou mínimo. Nos mercados spot de cripto, a modalidade mais discutida é a arbitragem triangular: um ciclo de três operações que passa por múltiplos pares, como BTC → ETH → USDT → BTC, para lucrar com ineficiências momentâneas de precificação entre os pares. O conceito é simples, mas a execução é bem mais complexa do que a maioria dos guias deixa transparecer.

Este artigo explica exatamente como funciona, por que a maior parte das oportunidades de arbitragem para o trader comum é menor do que parece, e onde ainda existem chances reais de lucro.

O que é Arbitragem de Criptomoedas?

Arbitragem é uma das estratégias de trading mais antigas dos mercados financeiros.

A lógica central: se o mesmo ativo está com preços diferentes em dois lugares ao mesmo tempo, você compra onde está mais barato e vende onde está mais caro, ficando com a diferença sem precisar apostar na direção do mercado.

No mercado tradicional, a arbitragem mantinha a eficiência dos preços porque, assim que aparecia uma discrepância, os arbitradores a fechavam em milissegundos.

No cripto, o mercado é mais fragmentado: opera 24 horas por dia, 7 dias por semana, em centenas de exchanges e milhares de pares. Isso cria ineficiências de precificação com mais frequência e mais duração, mas também atrai sistemas automatizados sofisticados que fecham essas brechas com a mesma rapidez.

Leia também: O que é Arbitragem de Cripto e Como ter Ganhos de Baixo Risco?

Por que o Mercado Cripto Cria Oportunidades de Arbitragem

As oportunidades de arbitragem em 2026 surgem da fragmentação de liquidez entre plataformas descentralizadas e centralizadas ao redor do mundo, onde atrasos de milissegundos na propagação de informações criam ineficiências temporárias de precificação para o trader atento.

|

Fator |

Por que cria arbitragem |

|

Liquidez fragmentada |

Preços na BingX, Binance, Coinbase e Kraken podem divergir brevemente |

|

Trading 24/7 |

Não existe um único horário de abertura ou fechamento que sincronize os preços globalmente |

|

Milhares de pares |

Relações entre pares podem sair de sincronia momentaneamente |

|

Diferentes níveis de liquidez |

Pares com baixa liquidez mostram desvios de preço mais amplos |

|

Estruturas de taxas diferentes |

Cada exchange precifica os ativos de forma ligeiramente diferente para refletir seus custos |

|

Novas listagens |

Ativos recém-listados têm precificação menos eficiente |

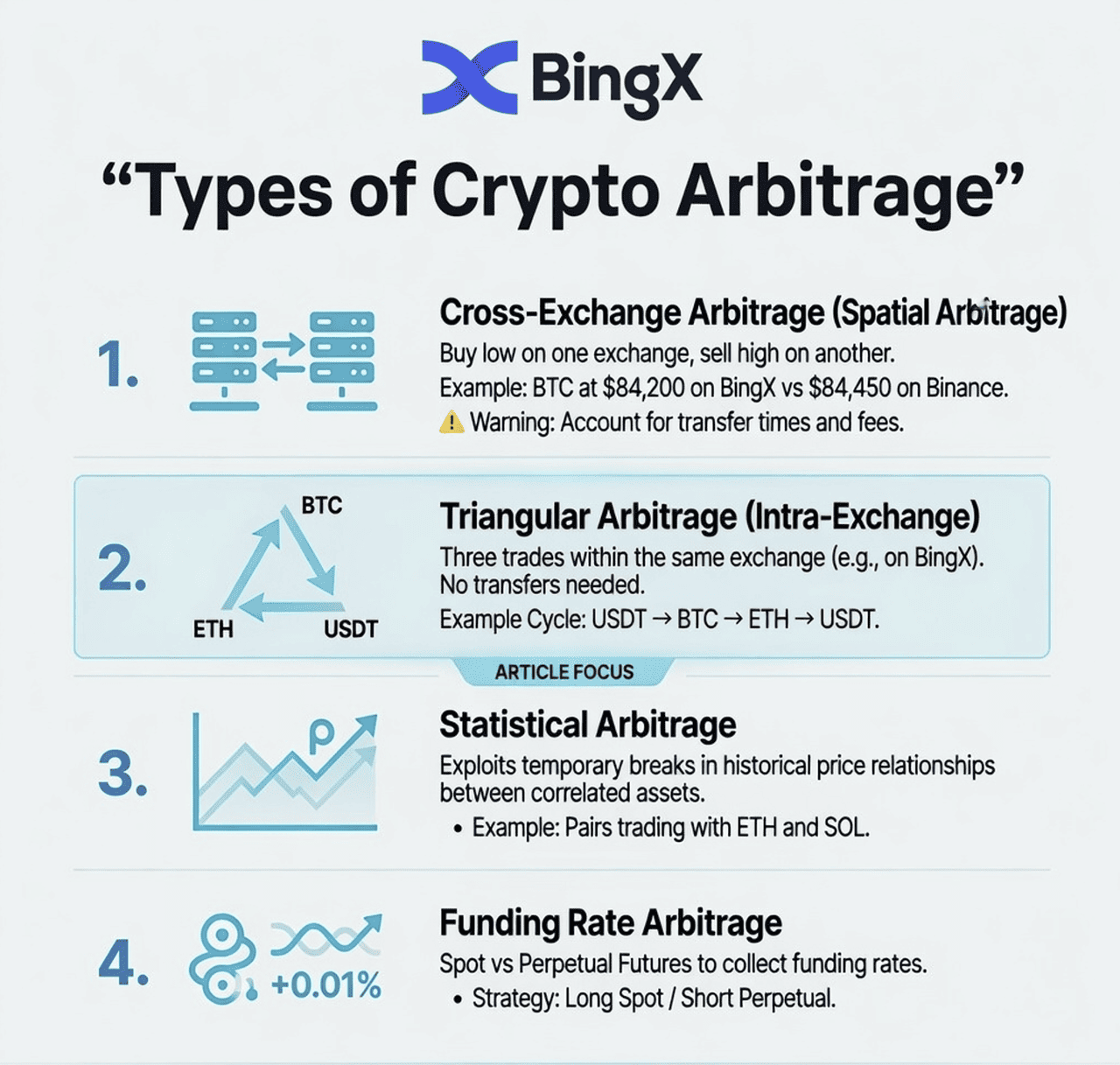

Quais são os Tipos de Arbitragem de Cripto?

Antes de entrar especificamente na arbitragem triangular, vale entender o panorama completo das estratégias de arbitragem no mercado cripto:

1. Arbitragem entre Exchanges: Arbitragem Espacial

Comprar um ativo em uma exchange onde o preço está mais baixo e vender simultaneamente em outra onde está mais alto.

Exemplo: O BTC está a US$ 84.200 na BingX e a US$ 84.450 na Binance ao mesmo tempo. Compre na BingX, venda na Binance, lucro: aproximadamente US$ 250 por BTC, antes das taxas e custos de transferência.

O problema: Transferir fundos entre exchanges leva tempo (confirmações na blockchain), período em que a diferença de preço pode fechar ou inverter. A maior parte da arbitragem entre exchanges exige que o trader já tenha fundos posicionados nas duas plataformas ao mesmo tempo.

2. Arbitragem Triangular: Dentro da Mesma Corretora

Executar três operações sequenciais dentro da mesma exchange para aproveitar uma precificação incorreta entre três pares relacionados.

Exemplo: BTC → ETH → USDT → BTC na BingX. Se as taxas implícitas nessas três operações não resultarem exatamente em 1, existe lucro ou prejuízo.

Esse é o foco deste artigo. Não exige transferência entre exchanges e pode ser executado inteiramente dentro da BingX.

3. Arbitragem Estatística

Uma estratégia quantitativa que explora relações históricas de preço entre ativos correlacionados (por exemplo, BTC e ETH tendem a se mover juntos). Quando a correlação quebra temporariamente, uma operação de pairs trade é aberta na expectativa de que a relação se normalize.

Essa estratégia exige modelagem estatística e está além do escopo deste artigo.

4. Arbitragem de Taxa de Financiamento: Futuros vs. Spot

Quando as taxas de financiamento de contratos perpétuos estão altas, traders compram o ativo no mercado spot e simultaneamente vendem a descoberto nos futuros, recebendo a taxa de financiamento como rendimento quase sem risco enquanto as posições se compensam.

Tecnicamente não é arbitragem spot, mas é amplamente usada no mercado cripto.

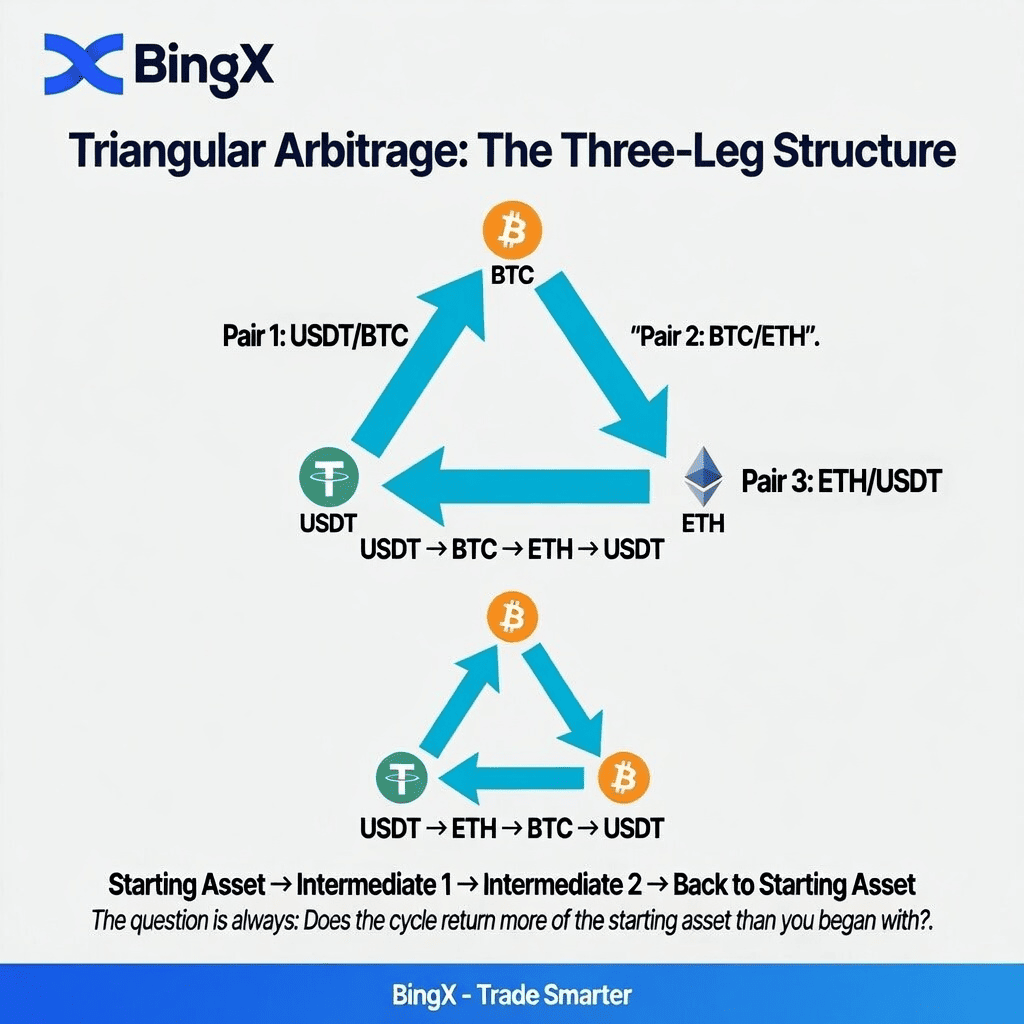

Como Funciona a Arbitragem Triangular na BingX: Passo a Passo

A arbitragem triangular é um ciclo de três operações que começa e termina com o mesmo ativo. Se o ciclo produzir mais desse ativo do que você começou (após as taxas), um lucro foi capturado.

A Estrutura das Três Pernas

Ativo inicial → Par 1 → Ativo intermediário → Par 2 → Segundo intermediário → Par 3 → Ativo inicial

Exemplo mais comum:

USDT → BTC → ETH → USDT

Ou na direção inversa:

USDT → ETH → BTC → USDT

A pergunta central é sempre: o ciclo devolve mais USDT do que você começou?

Por que a Precificação Incorreta Acontece

Em qualquer exchange, três pares relacionados precisam ser consistentes entre si.

Para BTC/USDT, ETH/USDT e ETH/BTC, a seguinte relação deve se manter para o mercado ser perfeitamente eficiente:

Preço ETH/BTC = Preço ETH/USDT ÷ Preço BTC/USDT

Quando essa relação quebra, mesmo que brevemente, existe uma oportunidade de arbitragem triangular. Formadores de mercado e bots automatizados monitoram isso o tempo todo e fecham as brechas em milissegundos, mas em períodos de alta volatilidade ou baixa liquidez, pequenas discrepâncias podem durar alguns segundos.

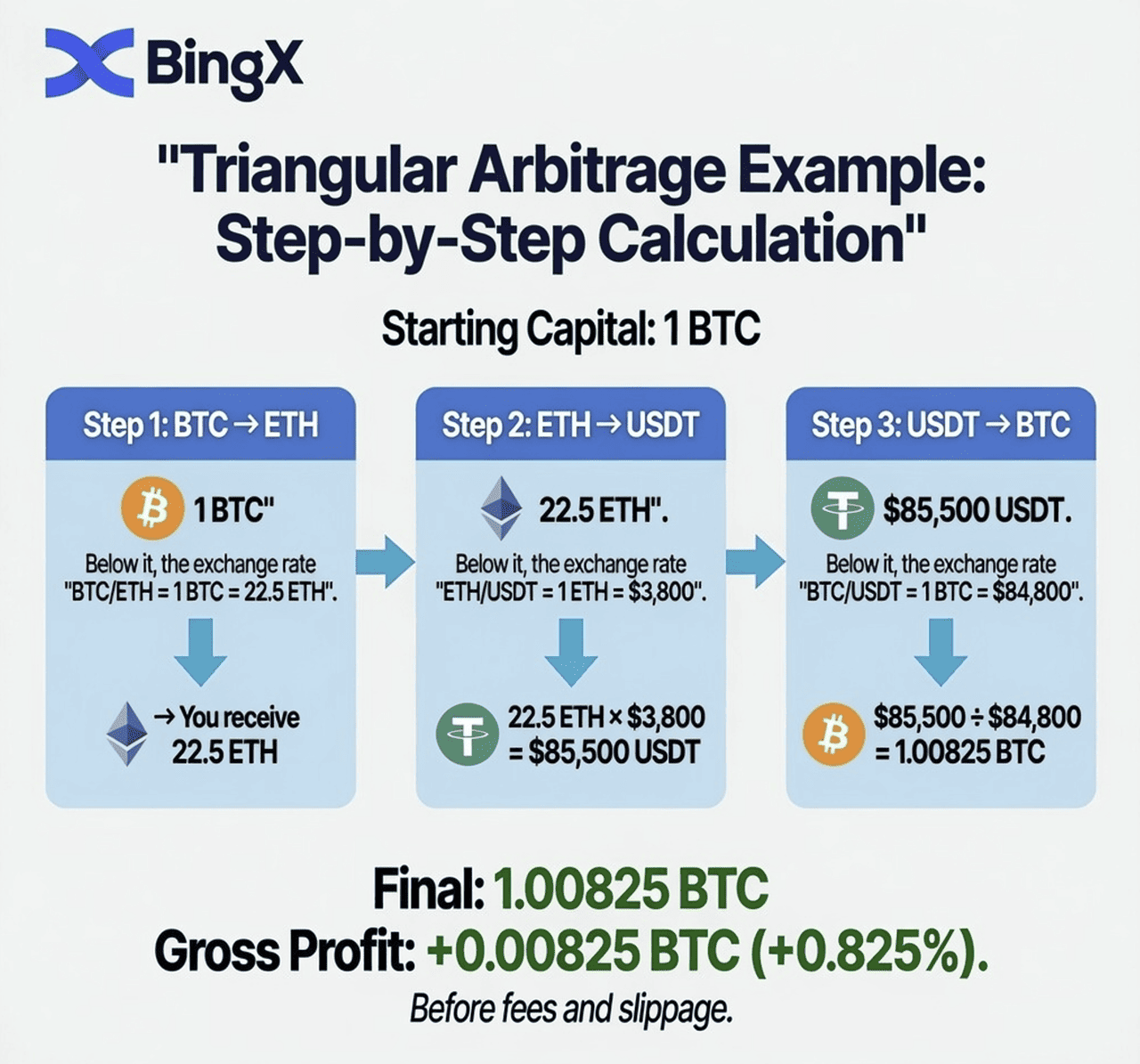

Exemplo de Arbitragem Triangular: BTC → ETH → USDT → BTC

Aqui está um cálculo completo usando preços ilustrativos que mostram uma pequena discrepância.

Capital inicial: 1 BTC. Exchange: mercado spot da BingX

Passo 1: BTC → ETH

- Preço BTC/ETH: 1 BTC = 22,5 ETH

- Após vender 1 BTC: 22,5 ETH

Passo 2: ETH → USDT

- Preço ETH/USDT: 1 ETH = US$ 3.800

- Após vender 22,5 ETH: US$ 85.500 USDT

Passo 3: USDT → BTC

- Preço BTC/USDT: 1 BTC = US$ 84.800

- Após comprar BTC: 85.500 ÷ 84.800 = 1,00825 BTC

Lucro bruto: +0,00825 BTC (ganho de 0,825% antes das taxas)

Ajuste de Taxas: O Teste da Realidade

Com a taxa de taker spot da BingX de 0,1% por operação, aplicada às três pernas:

Custo total de taxas = 0,1% × 3 operações = 0,3% do capital

Resultado ajustado:

- Ganho bruto: +0,825%

- Custo das taxas: -0,3%

- Lucro líquido: +0,525%

Em 1 BTC (aproximadamente US$ 84.800), isso gera cerca de US$ 445 de lucro em um único ciclo de arbitragem, se a oportunidade estiver genuinamente disponível.

O Ciclo Inverso

Os mesmos três pares podem ser operados na direção oposta se a precificação incorreta estiver no outro sentido:

USDT → ETH → BTC → USDT

Passo 1: Comprar ETH com USDT (ETH/USDT)

Passo 2: Vender ETH por BTC (ETH/BTC)

Passo 3: Vender BTC de volta por USDT (BTC/USDT)

As duas direções precisam ser testadas. A que devolver mais de 1,00 (após as taxas) é a lucrativa.

Arbitragem Triangular Vale a Pena? Como Calcular

Antes de executar qualquer ciclo de arbitragem triangular, calcule se existe lucro real após as taxas. Use este framework:

Passo 1: Calcule a taxa ETH/BTC implícita a partir dos pares USDT:

Taxa ETH/BTC implícita = Preço ETH/USDT ÷ Preço BTC/USDT

Passo 2: Compare com o preço spot real do ETH/BTC na exchange:

Se (taxa implícita > taxa real): opere USDT → BTC → ETH → USDT

Se (taxa implícita < taxa real): opere USDT → ETH → BTC → USDT

Passo 3: Calcule o índice de lucro bruto:

Índice de lucro = (taxa implícita / taxa real) - 1

Passo 4: Subtraia as taxas totais:

Lucro líquido = Índice de lucro - (taxa × 3)

Passo 5: Execute SOMENTE se o lucro líquido for > 0

Exemplo prático:

- BTC/USDT: US$ 84.800

- ETH/USDT: US$ 3.810

- ETH/BTC real: 0,04490

- ETH/BTC implícita: 3.810 / 84.800 = 0,04493

Implícita (0,04493) > Real (0,04490) → Operação: USDT → ETH → BTC → USDT

Índice de lucro: (0,04493 / 0,04490) - 1 = 0,067%

Custo das taxas (3 × 0,1%): 0,3%

Lucro líquido: 0,067% - 0,3% = -0,233% → PREJUÍZO, não executar

Essa é a lição mais importante: a maioria das oportunidades aparentes de arbitragem triangular some depois das taxas. A discrepância de preço precisa ser maior do que o custo total das taxas (tipicamente 0,3% para três operações spot) para ser lucrativa.

A Verdade sobre Arbitragem Triangular para o Trader Comum

O que a maioria dos guias de arbitragem não deixa claro:

1. Você Está Competindo com Bots Automatizados

Toda exchange de porte, incluindo a BingX, tem algoritmos de formação de mercado e bots de arbitragem monitorando as relações de preço em tempo real. Esses bots operam em milissegundos. No tempo que um trader comum identifica uma oportunidade manualmente, abre três janelas e executa as ordens, a chance quase certamente já fechou.

2. A Diferença Precisa Superar o Total das Taxas

Para três operações spot na BingX a 0,1% cada, a discrepância mínima lucrativa é de mais de 0,3%, sem contar o slippage. Discrepâncias exploráveis desse tamanho são raras e breves nos pares de alta liquidez.

3. O Slippage Reduz o Lucro

Em operações grandes, o próprio ato de comprar ou vender move o preço contra você. Uma arbitragem triangular de US$ 100.000 em um par com liquidez moderada vai sofrer slippage nas três pernas, e um ganho teórico de 0,4% pode virar 0,1% ou prejuízo.

4. A Execução Precisa Ser Quase Simultânea

A arbitragem triangular exige que as três pernas sejam executadas o mais próximo do simultâneo possível. Se o BTC/ETH se mover contra você entre a primeira e a segunda perna, a operação fica no negativo. A execução manual introduz um risco que sistemas automatizados não têm.

Ainda Existem Oportunidades Reais de Arbitragem no Cripto?

Apesar de todos esses desafios, oportunidades reais de arbitragem triangular ocorrem no cripto:

- Em eventos de alta volatilidade: Quando os mercados se movem bruscamente, as relações de precificação entre pares quebram temporariamente

- Em pares de menor liquidez: Pares mais novos ou menores têm precificação menos eficiente e discrepâncias mais amplas

- Quando exchanges voltam de manutenção: Ao retomar as operações após uma pausa, os preços podem ficar momentaneamente desalinhados

- Para traders capitalizados usando API: Conectar-se à API da BingX e executar operações programaticamente é significativamente mais rápido do que a execução manual

Oportunidades de Arbitragem Cross-Par no Spot da BingX

Em vez do triângulo BTC/ETH/USDT, altamente competitivo, triângulos menos negociados às vezes oferecem melhores oportunidades:

Triângulos de Menor Concorrência para Monitorar

|

Triângulo |

Por que pode oferecer mais oportunidade |

|

BTC → SOL → USDT → BTC |

SOL/BTC é menos arbitrado do que ETH/BTC |

|

BTC → BNB → USDT → BTC |

Pares BNB podem divergir em eventos específicos do BNB |

|

ETH → LINK → USDT → ETH |

Altcoins de capitalização média mostram gaps de preço maiores |

|

USDT → XRP → BTC → USDT |

Durante eventos de volatilidade específicos do XRP |

|

Estruturas de taxas diferentes |

Exchanges diferentes precificam ativos ligeiramente diferentes para refletir seus custos |

|

Novas listagens |

Ativos recém-listados têm preços menos eficientes |

Como verificar oportunidades triangulares na BingX:

- Abra o Spot da BingX e anote os preços atuais dos três pares do seu triângulo

- Calcule a taxa cross implícita versus a taxa real usando a fórmula acima

- Se a discrepância for maior que 0,35 a 0,4% (para cobrir taxas e slippage), a oportunidade pode ser viável

- Execute as três pernas o mais rápido possível, de preferência usando ordens limitadas abertas simultaneamente em janelas separadas

Como Identificar Oportunidades de Arbitragem Triangular na BingX: Passo a Passo

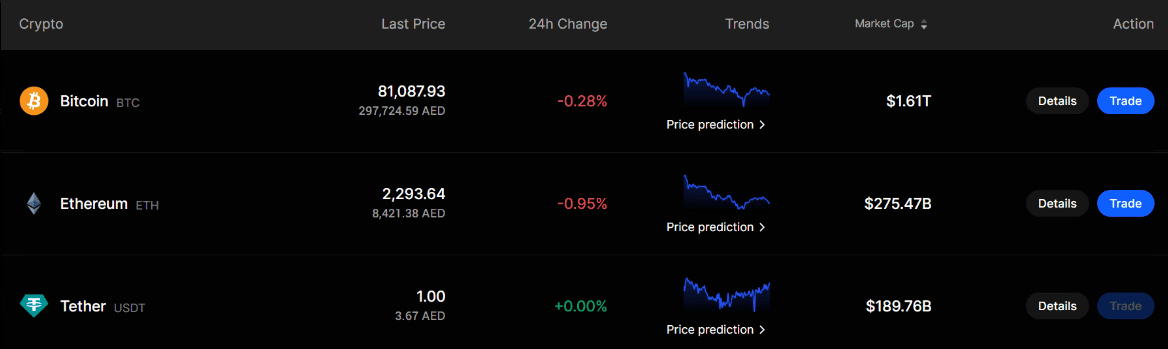

A arbitragem no mercado spot consiste em verificar se o mesmo valor está sendo precificado de forma diferente entre pares de negociação relacionados. Neste exemplo, usamos os preços mostrados na tela da BingX para BTC, ETH e USDT para entender se uma oportunidade de arbitragem triangular pode existir.

|

Ativo |

Preço Mostrado |

|

Bitcoin BTC |

$81,087.93 |

|

Ethereum ETH |

$2,293.64 |

|

Tether USDT |

$1.00 |

O triângulo analisado é: USDT → ETH → BTC → USDT

Passo 1: Calcule o Preço ETH/BTC Implícito

Para encontrar a taxa justa de ETH/BTC, divida o preço ETH/USDT pelo preço BTC/USDT.

Fórmula: ETH/BTC implícita = ETH/USDT ÷ BTC/USDT

Cálculo: US$ 2.293,64 ÷ US$ 81.087,93 = 0,02828 BTC

Isso significa que, com base nos preços da tela, 1 ETH deveria valer cerca de 0,02828 BTC.

Passo 2: Compare com o Preço Real do ETH/BTC

Abra o par spot ETH/BTC na BingX e confira o preço em tempo real.

Por exemplo, suponha que o preço real do ETH/BTC na BingX seja: ETH/BTC real = 0,02845 BTC

Compare com a taxa implícita: ETH/BTC real: 0,02845 e ETH/BTC implícita: 0,02828

O preço real é maior do que o implícito.

Diferença: 0,02845 ÷ 0,02828 - 1 = 0,58%

O ETH está sendo negociado cerca de 0,58% mais caro contra o BTC do que os preços de BTC/USDT e ETH/USDT sugerem.

Passo 3: Execute o Ciclo de Operações

Suponha que você começa com 10.000 USDT. Primeiro, compre ETH com USDT: 10.000 ÷ 2.293,64 = 4,3598 ETH

Depois, venda ETH por BTC ao preço real ETH/BTC: 4,3598 × 0,02845 = 0,12403 BTC

Por último, venda BTC de volta por USDT: 0,12403 × 81.087,93 = 10.058,04 USDT

Passo 4: Calcule o Lucro Bruto

Você começou com: 10.000 USDT

Terminou com: 10.058,04 USDT

Lucro bruto: 10.058,04 - 10.000 = 58,04 USDT

Isso equivale a cerca de 0,58% de lucro bruto antes das taxas.

Passo 5: Ajuste para as Taxas de Trading

Se a taxa de trading spot for de cerca de 0,10% por operação, três operações custam aproximadamente 0,30% no total.

Resultado líquido estimado: 0,58% de gap bruto - 0,30% de taxas = 0,28% de lucro líquido

Em um ciclo de 10.000 USDT, isso representa aproximadamente: 10.000 × 0,28% = 28 USDT de lucro líquido

Conclusão Prática

Neste exemplo, a arbitragem só funciona porque o preço real do ETH/BTC está acima da taxa ETH/BTC implícita. O trader compra ETH com USDT, converte ETH em BTC pela taxa ETH/BTC mais favorável, e vende BTC de volta por USDT.

Mas isso só é lucrativo se a diferença de preço for grande o suficiente para cobrir:

- Taxas de trading

- Spread bid-ask

- Slippage

- Atraso na execução

- Preenchimentos parciais de ordem

Por isso, iniciantes devem praticar o cálculo manualmente antes de tentar qualquer arbitragem ao vivo.

Método via API para Quem Quer Operar de Verdade

Para traders que sabem programar, a API da BingX permite acesso programático ao envio de ordens:

- Monitorar feeds de preço em tempo real para os três pares simultaneamente

- Calcular as taxas implícitas versus as reais de forma contínua

- Disparar as três ordens automaticamente quando uma discrepância lucrativa aparecer

- Executar em milissegundos em vez de segundos

É assim que a arbitragem de verdade funciona em escala.

Riscos da Arbitragem Spot em Cripto

Apesar de ser descrita como operação sem risco na teoria, a arbitragem spot de cripto carrega riscos reais:

- Risco de execução: Entre a primeira e a terceira ordem, os preços podem se mover contra você, especialmente em alta volatilidade. Um ganho aparente de 0,5% pode virar prejuízo se o par intermediário se mover de forma desfavorável.

- Risco de liquidez: Se sua ordem não for preenchida ao preço esperado, você fica exposto. Uma ordem grande em um mercado raso pode mover o preço significativamente, fechando o gap antes de completar o ciclo.

- Erro no cálculo das taxas: Esquecer de incluir as três pernas de taxas, o slippage ou qualquer custo específico da plataforma pode transformar um lucro aparente em prejuízo.

- Risco tecnológico: Execução manual é lenta. Execução via API depende de conectividade confiável e código que trate corretamente os casos extremos.

- Exigência de capital: Pequenas discrepâncias exigem capital grande para gerar lucro significativo. Um ganho líquido de 0,2% em R$ 5.000 é R$ 10. Em R$ 500.000, são R$ 1.000. Arbitragem é um jogo de volume.

Arbitragem de Cripto é Legal?

Sim, a arbitragem de criptomoedas é completamente legal. É um mecanismo de mercado padrão que melhora a eficiência de preços entre plataformas. Reguladores em todas as principais jurisdições permitem a prática. As exchanges permitem explicitamente nos seus termos de serviço.

Arbitragem não é manipulação de mercado. Você não está criando movimentos artificiais de preço: está respondendo a discrepâncias existentes e fechando-as, o que torna o mercado mais eficiente para todos os participantes.

A única exceção seria o uso de arbitragem em conjunto com manipulação de mercado (por exemplo, coordenar com alguém para criar artificialmente uma discrepância e depois arbitrá-la), mas a arbitragem pura entre mercados legítimos é sempre legal.

Conclusão

A arbitragem triangular é elegante na teoria: um ciclo de três operações contido em si mesmo, que começa e termina com o mesmo ativo e lucra com inconsistências de precificação entre pares relacionados. Na prática, exige automação sofisticada para competir com bots de formação de mercado, ou monitoramento paciente dos momentos relativamente raros em que as discrepâncias são grandes o suficiente para sobreviver às taxas e ao slippage.

Para a maioria dos traders da BingX, o valor de entender a arbitragem triangular não está na estratégia em si: está na compreensão de como os mercados cripto são interconectados. Quando você entende que ETH/BTC, ETH/USDT e BTC/USDT são todos relacionados e precisam ser consistentes, você enxerga o mercado com mais clareza. Essa compreensão melhora todas as suas operações, não só as que exploram discrepâncias explicitamente.

Artigos Relacionados

- O que é Arbitragem de Cripto e Como ter Ganhos de Baixo Risco?

- O que é Arbitragem de Taxa de Financiamento em Cripto? Guia Completo para Traders de Futuros

- Gestão de Risco no Trading de Cripto: 7 Regras que Todo Trader Precisa Conhecer

- Padrões de Gráfico em Cripto: O Guia Completo para Traders

- Quais são os Melhores Bots de Trading de Cripto?

- Como Manter um Diário de Trading: Guia Completo para Traders de Cripto

- O que é Day Trading de Cripto? Guia para Iniciantes

- Como Usar o MACD no Trading de Cripto

Perguntas Frequentes sobre Arbitragem Triangular

1. O que é arbitragem triangular em cripto?

A arbitragem triangular é uma estratégia de três operações que faz um ciclo por três pares de negociação relacionados na mesma exchange, por exemplo USDT → BTC → ETH → USDT, para explorar inconsistências momentâneas de precificação entre os pares. Se o ciclo devolver mais do ativo inicial do que você começou (após as taxas), um lucro foi capturado sem precisar apostar na direção do mercado.

2. Como funciona a arbitragem triangular com BTC, ETH e USDT?

Você começa com USDT, compra BTC, usa esse BTC para comprar ETH e depois vende ETH de volta por USDT. Se as três taxas de câmbio não estiverem perfeitamente sincronizadas, você termina com mais ou menos USDT do que começou.

A arbitragem triangular funciona quando a taxa ETH/BTC implícita (calculada a partir dos pares USDT) difere do preço spot real do ETH/BTC em mais do que o total das suas taxas.

3. Arbitragem de cripto é lucrativa?

A arbitragem de criptomoedas pode ser lucrativa, mas as oportunidades são menores e mais efêmeras do que a maioria dos traders iniciantes espera. Em pares de alta liquidez como BTC/ETH/USDT, bots automatizados fecham as brechas em milissegundos. Para quem opera manualmente, a discrepância precisa superar o custo total das taxas (tipicamente 0,3% para três operações spot) e o slippage para gerar qualquer lucro. Oportunidades manuais genuínas são raras nos pares principais, mas mais comuns em pares de altcoins com menor liquidez.

4. Arbitragem de cripto é legal?

Sim, é completamente legal em todas as principais jurisdições. É um mecanismo de mercado padrão que melhora a eficiência dos preços. As exchanges permitem explicitamente nos termos de serviço. Arbitragem não é manipulação de mercado: ela responde a diferenças de preço existentes e ajuda a fechá-las, beneficiando a eficiência do mercado.

5. Qual é a diferença entre arbitragem triangular e arbitragem entre exchanges?

A arbitragem triangular opera inteiramente dentro de uma única exchange: você faz o ciclo por três pares sem mover fundos entre plataformas. A arbitragem entre exchanges compra um ativo em uma corretora onde está mais barato e vende em outra onde está mais caro. A arbitragem triangular evita os atrasos e riscos de transferência entre exchanges, mas exige execução quase simultânea em três pares.

6. Quais são os riscos da arbitragem triangular?

Os principais riscos são risco de execução (os preços se movem antes de todas as três pernas serem preenchidas), risco de liquidez (profundidade insuficiente no book de ordens gera slippage), erro no cálculo das taxas (esquecer as três pernas de custo) e risco tecnológico (execução manual lenta). Diferente da descrição teórica como operação "sem risco", a arbitragem triangular no mundo real carrega riscos reais de execução imperfeita.

7. Quanto capital preciso para fazer arbitragem de cripto?

Como as discrepâncias de preço são tipicamente pequenas (0,1 a 0,5%), você precisa de capital significativo para gerar lucros relevantes. Um ganho líquido de 0,3% em US$ 1.000 é US$ 3. Em US$ 50.000, são US$ 150. A maioria das arbitragens de traders individuais é feita com posições acima de US$ 10.000 para que o esforço de execução valha a pena. Traders algorítmicos operam com valores bem maiores.

8. Posso automatizar a arbitragem triangular na BingX?

Sim, a BingX oferece uma API que permite o envio programático de ordens. Traders com habilidades de programação podem criar sistemas automatizados que monitoram feeds de preço em tempo real para os três pares simultaneamente, calculam as taxas implícitas versus as reais de forma contínua, e executam as três ordens em milissegundos quando uma oportunidade lucrativa aparecer. A execução manual é significativamente mais lenta e menos competitiva.

9. Qual é a discrepância mínima de preço para a arbitragem triangular ser lucrativa na BingX?

Para três operações spot com a taxa taker padrão de 0,1% da BingX, a discrepância bruta mínima é de 0,3% (três pernas × 0,1% cada). Na prática, o alvo deve ser discrepâncias de 0,35 a 0,5% ou mais, para cobrir também o slippage e as imperfeições de execução. Qualquer valor abaixo de 0,3% resulta em prejuízo líquido após as taxas.