No início de junho de 2026, a MP Materials Corp. (NYSE: MP) tornou-se uma das ações de terras raras dos EUA mais acompanhadas. A empresa opera a Mountain Pass, a única mina de terras raras em grande escala ativa no Hemisfério Ocidental, e está construindo uma cadeia de suprimentos verticalmente integrada de mina a ímã para defesa, veículos elétricos, hardware de IA e manufatura avançada.

O caso otimista é construído sobre a posição de monopólio da MP em terras raras nos EUA, uma parceria com o Departamento de Defesa dos EUA com um piso de preço de NdPr de 110 dólares/kg, uma parceria de reciclagem com a Apple de 500 milhões de dólares, acordos de compra garantidos com a Apple e a General Motors, e o campus de ímãs 10X Northlake que visa quase 10.000 toneladas métricas de produção anual de ímãs NdFeB até 2028. O risco é que a MP já seja negociada a uma avaliação elevada enquanto executa várias rampas de instalações complexas ao mesmo tempo. Este guia detalha a previsão da ação da MP Materials, os cenários de preço para 2026, os principais riscos e como negociar futuros da ação MP na BingX TradFi com garantia em USDT.

Principais catalisadores que podem afetar a ação da MP Materials (MP) em 2026

A configuração da MP Materials para 2026 é moldada pela reavaliação do mercado da empresa, de uma mineradora de terras raras para uma plataforma estratégica de mina a ímã dos EUA. Os principais catalisadores não são mais apenas os preços das commodities de terras raras, mas o apoio governamental, os acordos comerciais, a execução da produção de ímãs e a política da cadeia de suprimentos entre EUA e China.

- A parceria com o DoD dá à MP um piso de demanda respaldado por políticas: Em julho de 2025, o Departamento de Defesa dos EUA concordou em comprar 400 milhões de dólares em ações preferenciais da MP, tornando o Pentágono o maior acionista da empresa. O acordo mais amplo também apoia a instalação de ímãs 10X e reflete o impulso de Washington para reduzir a dependência da China em relação a ímãs de terras raras. Isso dá à MP um prêmio de política estratégica, mas também significa que os investidores acompanharão de perto o financiamento governamental, a execução de aquisições e a demanda de defesa.

- A Apple adiciona validação comercial além da defesa: A Apple anunciou um compromisso de 500 milhões de dólares para comprar ímãs de terras raras fabricados nos EUA da MP, com os ímãs devendo vir da instalação da MP em Fort Worth e do trabalho de reciclagem vinculado à Mountain Pass. O acordo ajudou a confirmar que a estratégia de ímãs da MP não é apenas uma história de defesa, mas também uma história de cadeia de suprimentos comercial ligada à eletrônica de consumo e à manufatura dos EUA.

- O campus 10X Northlake é o maior teste de execução: A instalação 10X planejada da MP em Northlake, Texas, deve exigir mais de 1 bilhão de dólares em investimento e visar cerca de 10.000 toneladas métricas de produção anual de ímãs de terras raras quando totalmente construída. Isso pode expandir materialmente a base de receita downstream da MP, mas também aumenta o risco de execução, pois a empresa deve escalar a fabricação de ímãs, gerenciar custos e cumprir os compromissos com os clientes ao longo de vários anos.

- Os resultados do primeiro trimestre de 2026 apoiam a rampa, mas os próximos trimestres importam mais: Os resultados do primeiro trimestre de 2026 da MP mostraram receita mais forte e contribuição inicial do Segmento de Magnéticos, sugerindo que a transição de mina para ímã está ganhando tração. A questão principal para o restante de 2026 é se os embarques de ímãs da Independence, o progresso da separação de terras raras pesadas e a melhoria do EPS podem continuar sem grandes atrasos ou pressão de margem.

- A política chinesa de terras raras continua sendo um fator de oscilação importante: A MP se beneficia quando os formuladores de políticas dos EUA e as empresas priorizam as cadeias de suprimentos domésticas de terras raras. Se a China apertar os controles de exportação ou as regras de defesa dos EUA se tornarem mais rígidas, o valor estratégico da MP pode aumentar. Se as tensões comerciais diminuírem ou os preços das terras raras se enfraquecerem, parte do prêmio geopolítico na ação pode se comprimir.

O que é a MP Materials (NYSE: MP)?

A MP Materials Corp. (NYSE: MP) é uma empresa de materiais de terras raras e magnéticos sediada em Las Vegas, fundada em 2017. A empresa adquiriu a mina de terras raras Mountain Pass no Condado de San Bernardino, Califórnia, e tornou-se pública em 2020.

A Mountain Pass é a única operação ativa de mineração e processamento de terras raras em grande escala no Hemisfério Ocidental. Ela produz óxido de neodímio-praseodímio (NdPr), um insumo chave para ímãs de neodímio-ferro-boro (NdFeB). Esses ímãs são usados em motores de veículos elétricos, turbinas eólicas, sistemas de defesa, robótica, smartphones e componentes de discos rígidos dentro da infraestrutura de armazenamento de data centers.

A MP opera por meio de dois segmentos principais. O Segmento de Materiais abrange a mineração de terras raras, separação e produção de óxido de NdPr na Mountain Pass. O Segmento de Magnéticos abrange a produção de metal NdPr e a fabricação de ímãs permanentes NdFeB na instalação Independence em Fort Worth, Texas. A estratégia de longo prazo da empresa é passar da mineração e separação de óxido para uma plataforma totalmente integrada de terras raras a ímãs nos EUA.

Desempenho da MP Materials no início de 2026: da rampa da mina à receita de magnéticos

A MP entrou em 2026 no meio de sua transição operacional mais importante. Após interromper as vendas para a China em julho de 2025 sob o acordo com o DoD, a empresa teve que substituir sua antiga fonte de receita de concentrado por vendas de óxido de NdPr, metal e ímãs de maior valor.

A receita do quarto trimestre de 2025 caiu 14% ano a ano para 52,7 milhões de dólares, pois a saída das vendas para a China ocorreu antes que a rampa de NdPr compensasse totalmente. Ainda assim, o trimestre entregou EPS de 0,09 dólar contra uma estimativa de consenso de 0,02 dólar e marcou a primeira produção comercial de ímãs NdFeB na Independence. A receita do ano completo de 2025 atingiu 275,5 milhões de dólares, alta de 35%, enquanto a produção de óxido de NdPr atingiu um recorde de 2.599 toneladas métricas.

O primeiro trimestre de 2026 confirmou que a transição está ganhando tração. A receita cresceu 49% ano a ano para 90,6 milhões de dólares, o EBITDA ajustado do Segmento de Materiais melhorou em 33 milhões de dólares e a receita do Segmento de Magnéticos atingiu 18,4 milhões de dólares. A MP também tinha cerca de 2 bilhões de dólares em caixa e investimentos de curto prazo contra aproximadamente 1 bilhão de dólares em dívida. O próximo ponto de verificação é o relatório de resultados do segundo trimestre em 30 de julho de 2026, onde os investidores acompanharão os volumes de embarque da Independence, o progresso da separação de terras raras pesadas e a orientação de EPS para o terceiro trimestre.

Estratégia de negociação da MP Materials para 2026: a execução de mina a ímã impulsiona a configuração

A configuração da MP para 2026 depende de três sinais principais: se a receita de ímãs da Independence acelera no segundo semestre de 2026, se a comissão de separação de terras raras pesadas da Mountain Pass ocorre conforme o cronograma e se os lucros continuam a se alinhar com a meta de EPS para o ano completo.

- Observe a zona de suporte de 58 a 65 dólares: Após uma alta de cerca de 50 dólares no início de abril para acima de 63 dólares após os resultados do primeiro trimestre e as atualizações de analistas, a MP construiu uma zona de consolidação chave em torno de 58 a 65 dólares. Uma manutenção acima de 62 dólares até os resultados do segundo trimestre apoiaria o caso para outro movimento em direção à faixa de meta de analistas de 80 a 90 dólares. Uma ruptura abaixo de 55 dólares poderia desencadear vendas em direção a 45 a 48 dólares se os investidores começarem a questionar a rampa de ímãs ou a avaliação.

- Prêmio de defesa e comercial vs. risco de avaliação de materiais: O caso otimista avalia a MP como a única plataforma verticalmente integrada de terras raras a ímãs dos EUA, respaldada por um piso de preço do DoD, acordos de compra com Apple e GM e o catalisador de demanda do DFARS em janeiro de 2027. O caso cauteloso é que a MP ainda é negociada a um múltiplo de vendas elevado, permanece em estágio inicial em sua rampa de receita de ímãs e deve executar várias instalações grandes sem grandes atrasos ou estouros de custos.

- A demanda por data centers de IA e robótica pode adicionar upside: A maior parte da cobertura da MP ainda se concentra em veículos elétricos e defesa. No entanto, os ímãs NdFeB também são usados em atuadores de bobina de voz de discos rígidos, data centers de IA , infraestrutura de armazenamento de IA , servomotores, robótica e sistemas de automação. Se a demanda por infraestrutura de IA e robótica crescer mais rápido do que o esperado, a demanda de ímãs de longo prazo da MP pode ser mais ampla do que os modelos de consenso atuais assumem.

A previsão da MP Materials para 2026

A perspectiva da MP para 2026 depende se a empresa pode escalar os embarques de ímãs da Independence, comissionar a separação de terras raras pesadas na Mountain Pass e manter os lucros no caminho certo, enquanto o mercado precifica o upside de defesa, Apple, GM e 10X.

Caso otimista: aceleração da receita de ímãs no segundo semestre empurra a MP acima de US$ 90

O caso otimista requer que os embarques de ímãs da Independence acelerem no terceiro e quarto trimestres, que os resultados do segundo trimestre confirmem a trajetória do EPS e que a comissão de terras raras pesadas da Mountain Pass apoie a produção de disprósio e térbio para ímãs de alto desempenho. Se a MP mostrar progresso claro nos volumes comerciais de ímãs e confirmar que a demanda da Apple, GM e DoD pode absorver a produção futura, a ação pode se mover em direção a 90 a 94 dólares. O prazo do DFARS em janeiro de 2027 adicionaria outro catalisador de demanda, pois os contratantes de defesa devem se afastar dos ímãs de terras raras de origem chinesa.

Caso base: execução constante mantém a MP entre US62eUS62eUS 80

O caso base assume execução disciplinada sem uma nova reavaliação importante antes do quarto trimestre. A Independence rampa os embarques gradualmente, a separação de terras raras pesadas começa conforme o cronograma e o projeto 10X Northlake prossegue sem grandes surpresas de custos. Neste cenário, a MP pode consolidar entre 62 e 80 dólares enquanto os investidores aguardam os resultados do terceiro e quarto trimestres para confirmar se as margens dos ímãs justificam a avaliação premium atual.

Caso pessimista: atrasos nas instalações puxam a MP em direção a US$ 45

O caso pessimista é impulsionado por atrasos nos embarques da Independence, custos de rampa mais altos do que o esperado, resultados fracos do segundo trimestre ou comissão mais lenta de terras raras pesadas. Se os investidores voltarem a avaliar a MP principalmente com base em seus lucros atuais do Segmento de Materiais, em vez de sua futura plataforma de ímãs, a ação pode cair em direção a 45 a 50 dólares. Um reset mais amplo do sentimento em relação às terras raras, preços mais baixos de NdPr ou um alívio nas restrições de exportação da China também podem reduzir o prêmio geopolítico na ação.

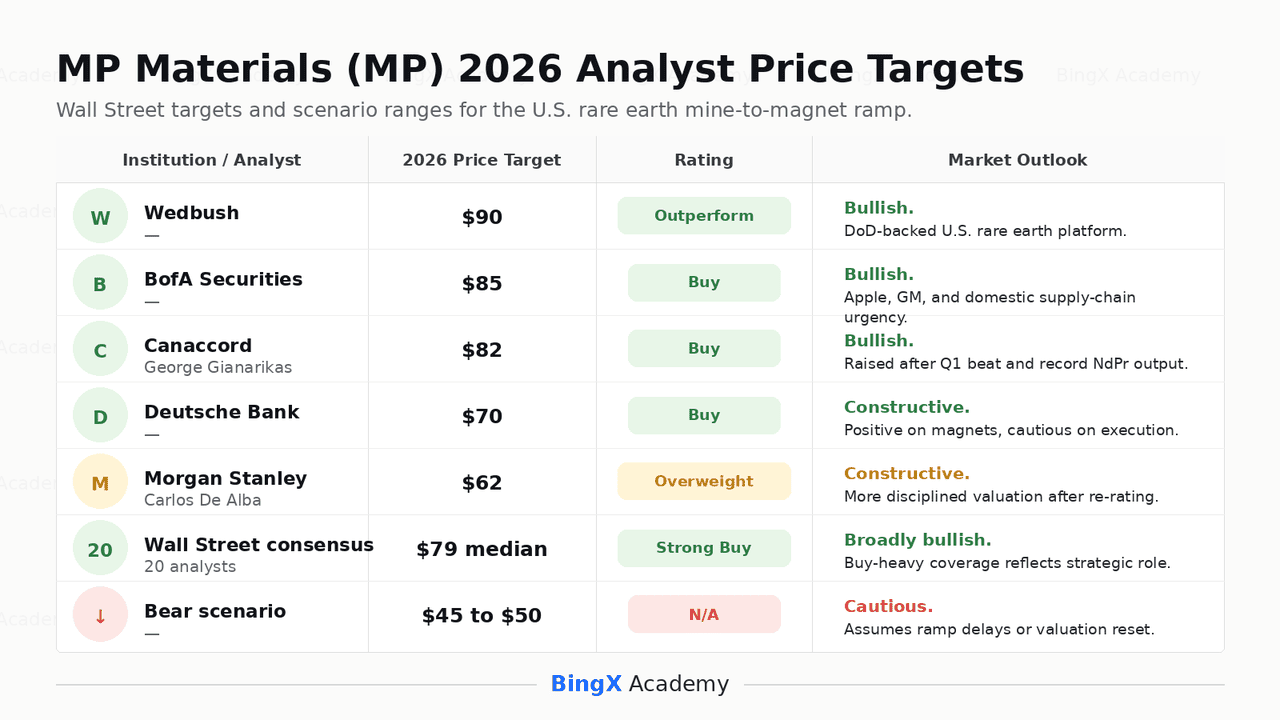

Previsões de preço da MP Materials para 2026 por analistas de Wall Street

|

Instituição / Analista |

Meta de preço para 2026 |

Classificação |

Perspectiva de mercado |

|

Wedbush |

90 dólares |

Outperform |

Otimista. A Wedbush vê a MP como uma plataforma verticalmente integrada de terras raras a ímãs dos EUA, com a parceria com o DoD reduzindo o risco de commodities e demanda. |

|

BofA Securities |

85 dólares |

Compra |

Otimista. O BofA destaca o isolamento estrutural da MP do risco de terras raras da China e a urgência do desenvolvimento da cadeia de suprimentos doméstica de terras raras. |

|

Canaccord / George Gianarikas |

82 dólares |

Compra |

Otimista. A Canaccord elevou seu alvo após o resultado do primeiro trimestre de 2026, citando produção recorde de NdPr, receita mais forte e upside do EPS. |

|

Deutsche Bank |

70 dólares |

Compra |

Construtivo. O Deutsche Bank reconhece o resultado do primeiro trimestre e o progresso do segmento de ímãs, mas aplica uma visão mais conservadora devido ao risco de execução de múltiplas instalações. |

|

Morgan Stanley / Carlos De Alba |

62 dólares |

Overweight |

Construtivo, mas mais cauteloso. O Morgan Stanley reconhece a tese da cadeia de suprimentos doméstica apoiada pelo DoD, mas usa uma estrutura de avaliação mais disciplinada após a alta da ação. |

|

Consenso de Wall Street |

79 dólares (mediana) |

Compra Forte |

Amplamente otimista. A cobertura de analistas mostra um apoio incomumente forte, refletindo a posição estratégica da MP, o apoio governamental e o catalisador de demanda do DFARS. |

|

Cenário pessimista |

45 a 50 dólares |

N/A |

Cauteloso. Este cenário assume atrasos na rampa de ímãs, resultados fracos do segundo trimestre e um reset de avaliação em direção ao Segmento de Materiais atual, em vez do upside futuro do 10X. |

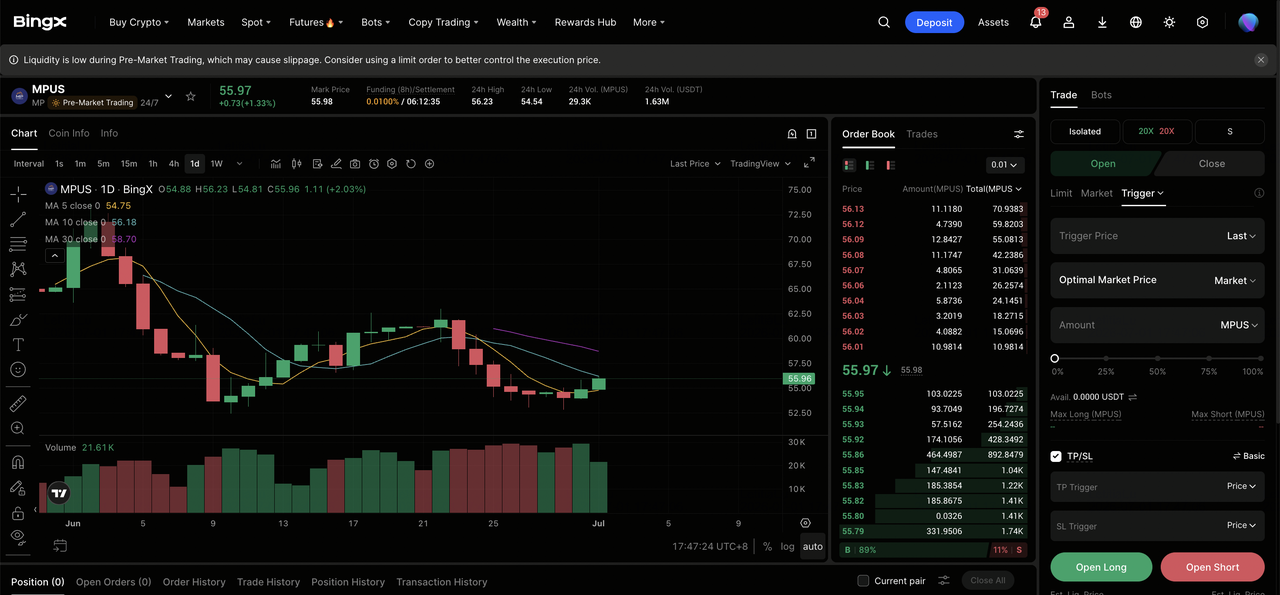

Como negociar futuros da ação da MP Materials (MP) na BingX TradFi

Enquanto a MP Materials navega pela produção de ímãs da Independence, comissão de terras raras pesadas da Mountain Pass, construção do 10X Northlake e o prazo de demanda do DFARS em janeiro de 2027, traders táticos podem negociar futuros da ação MP na BingX TradFi com garantia em USDT.

Passo 1: Acesse a BingX TradFi. Registre-se e navegue até a seção especializada TradFi no painel principal da exchange BingX.

Passo 2: Selecione MP Materials (MP). Pesquise e selecione o contrato de futuros perpétuos MPUS-USDT .

Passo 3: Escolha sua direção. Selecione Abrir Compra (Long) se você espera que os resultados do segundo trimestre da MP confirmem a trajetória do EPS, que os embarques de ímãs da Independence escalem e que o catalisador de demanda do DFARS permaneça intacto. Abra venda (Short) se você espera decepção com os resultados, atrasos na rampa das instalações, pressão de margem ou compressão de avaliação após a forte alta da MP.

Passo 4: Selecione alavancagem e modo de margem. Escolha Margem Isolada ou Cruzada com base em sua tolerância ao risco. A MP pode se mover bruscamente em torno de resultados, manchetes de políticas de terras raras, atualizações do DoD e desenvolvimentos de controle de exportação da China, portanto, alavancagem conservadora e dimensionamento claro de posição são importantes.

Passo 5: Use controles TP/SL. Defina níveis de Take-Profit e Stop-Loss (TP/SL) antes ou imediatamente após entrar na negociação. A MP pode reagir rapidamente aos resultados do segundo trimestre, movimentos de preço do NdPr, atualizações de implementação do DFARS, mudanças na política chinesa de terras raras e divulgações de rampa de instalações.

5 principais riscos a serem considerados antes de investir na ação da MP Materials

A MP Materials tem uma das posições estratégicas mais fortes no setor de terras raras dos EUA, mas a MP ainda carrega riscos ligados à complexidade de execução, avaliação, financiamento governamental, atividade de insiders e sensibilidade à política da China.

- Três rampas de instalações criam risco de execução: A MP está escalando a produção de ímãs da Independence, comissionando a separação de terras raras pesadas na Mountain Pass e construindo o campus 10X Northlake ao mesmo tempo. Qualquer atraso ou estouro de custos pode pressionar a ação, pois a avaliação atual assume execução suave em todos os três programas.

- A avaliação já é elevada: A MP é negociada a um múltiplo de vendas elevado e permanece com prejuízo líquido, apesar do resultado positivo do EPS no primeiro trimestre. Se os custos da rampa de ímãs forem maiores do que o esperado ou a receita ficar abaixo do caminho implícito pela meta de EPS para o ano completo, a compressão do múltiplo pode ser acentuada.

- O apoio do DoD ainda carrega risco governamental: A parceria com o DoD é central para o caso de investimento da MP, mas depende da continuidade da política, do apoio orçamentário e da execução de aquisições. Qualquer mudança nas prioridades de gastos com defesa ou nas regras de aquisição de terras raras pode afetar o valor da estrutura de proteção de preços.

- Vendas de insiders podem pesar sobre o sentimento: O CEO James H. Litinsky vendeu ações perto do nível de 64 dólares sob planos 10b5-1 pré-agendados. Embora essas vendas não sinalizem necessariamente uma visão negativa, as vendas de insiders perto de máximas de vários anos ainda podem afetar o sentimento do mercado.

- A política chinesa de terras raras pode mover a ação em ambas as direções: A MP se beneficia da urgência criada pelas restrições de exportação da China e pela política da cadeia de suprimentos dos EUA. Se as tensões se intensificarem, a MP pode ganhar mais prêmio geopolítico. Se as restrições diminuírem ou os preços das terras raras caírem, parte desse prêmio pode se comprimir.

Considerações finais: vale a pena comprar a ação da MP Materials em 2026?

Em junho de 2026, a MP Materials (MP) é uma das ações industriais mais estrategicamente importantes do mercado dos EUA. Sua posição como a única mineradora de terras raras em grande escala no Hemisfério Ocidental, combinada com o piso de preço do DoD, os acordos de compra com Apple e GM, o campus de ímãs 10X Northlake e o prazo do DFARS em janeiro de 2027, dá à MP uma combinação rara de apoio político e demanda comercial.

O risco é a execução e a avaliação. A MP não é mais precificada como uma simples empresa de materiais. O mercado já está assumindo que os embarques de ímãs da Independence escalam, que a separação de terras raras pesadas da Mountain Pass começa conforme o cronograma e que a construção do 10X permanece no caminho certo. Para traders ativos, os futuros da MP na BingX TradFi oferecem uma maneira de negociar em torno dos resultados do segundo trimestre, atualizações de rampa de instalações e manchetes de políticas de terras raras. Para investidores de longo prazo, a questão principal é se a MP pode transformar sua posição estratégica em crescimento sustentado de receita de ímãs e lucros sem grandes contratempos de execução.

Leitura relacionada

- Perspectiva da ação da Apple (AAPL) para 2026: crescimento do MacBook Neo ou armadilha de avaliação de IA?

- Perspectiva da ação da USA Rare Earth (USAR) para 2026: a produção de ímãs pode impulsionar a USAR acima de US$ 45?

- Principais ações de data centers de IA para comprar em 2026: nuvem, servidores e infraestrutura de computação de IA

- Principais ações de memória de IA para comprar em 2026: DRAM, HBM e demanda de armazenamento de IA explicadas

- 10 principais ações de infraestrutura de IA para comprar em 2026: líderes em fabricação e design de chips