Em meados de junho de 2026, Credo Technology Group Holding Ltd (CRDO) situa-se numa interseção altamente lucrativa, mas intensamente escrutinizada do setor global de tecnologia. Após um espetacular rally vertical de 78,4% nos últimos três meses, o semicondutor inovador em conectividade e ação de computação quântica está sendo negociado perto de $237,68, ostentando um poderoso ganho de 65,95% no acumulado do ano.

Embora a ação tenha experimentado uma breve volatilidade 'vender a notícia', caindo imediatamente após seu relatório de ganhos de 1º de junho devido às altíssimas expectativas do mercado, os fundamentos subjacentes reavaliaram dramaticamente o valor corporativo de longo prazo da empresa. Os investidores estão agressivamente considerando uma grande superação de ganhos do quarto trimestre fiscal de 2026 contra um cenário de cadeias de suprimento de semicondutores apertadas e um ciclo de investimento em infraestrutura de inteligência artificial inflexível.

À medida que os hyperscalers fazem rapidamente a transição de testes de cluster para implantar centenas de milhares de GPUs interconectadas, o poder de computação bruto não é mais a única restrição da indústria. Em vez disso, a eficiência do data center deparou-se com um enorme gargalo estrutural: confiabilidade de rede, latência e consumo de energia. As soluções de sinalização de alta velocidade especializadas da Credo posicionaram a empresa como um provedor indispensável dos 'picaretas e pás' que alimentam as modernas fábricas de dados de IA.

Este guia fornece uma análise abrangente da previsão de ações do Credo Technology Group e previsão de preço para o restante de 2026, utilizando métricas financeiras em tempo real, S&P Global Market Intelligence data, análises Zacks Rank e atualizações de alvos pós-ganhos recentes de Mizuho, Bank of America e TD Cowen.

Você também descobrirá como negociar futuros de ações da Credo Technology Group Holding Ltd (CRDO) e ações spot no BingX TradFi usando ativos garantidos por cripto.

5 Principais Coisas que os Traders da Credo Technology (CRDO) Devem Saber em 2026

À medida que a Credo navega por um ecossistema de alto risco de escalabilidade corporativa exponencial e avaliações de valoração premium, os participantes do mercado devem acompanhar de perto estes cinco catalisadores críticos:

- O Motor de Crescimento Core AEC: Os Cabos Elétricos Ativos (AECs) permanecem como o principal impulsionador de receita da Credo. Os hyperscalers estão amplamente adotando as arquiteturas AEC ZeroFlap da Credo porque entregam até 1.000x maior confiabilidade de rede enquanto cortam o consumo de energia em aproximadamente 50% comparado às alternativas ópticas de alcance curto em clusters XPU densos.

- A Inflexão do Negócio Óptico de $600M: Além do cabeamento baseado em cobre, a administração espera uma aceleração massiva na segunda metade do fiscal 2027 impulsionada por seu portfólio em expansão de circuitos integrados ópticos (IC). A receita óptica total está projetada para eclipsar $600 milhões, com ópticas ZeroFlap, PICs de fotônica de silício e DSPs ópticos cada um esperado para escalar além do marco de taxa de execução anualizada de $100 milhões.

- A Integração DustPhotonics: A aquisição estratégica da DustPhotonics pela Credo melhorou fundamentalmente seu roteiro de conectividade óptica de alta velocidade. Ao incorporar a tecnologia avançada de Circuito Integrado Fotônico (PIC) de fotônica de silício, a Credo está ativamente garantindo seu lugar nos próximos ciclos de implantação de 800G e 1.6T, enquanto engenharia soluções futuras de 3.2T.

- Concentração Severa de Clientes Hyperscaler: Apesar de expandir sua pegada para provedores emergentes de Neocloud, a receita da Credo permanece estreitamente agrupada. Em suas divulgações financeiras mais recentes, quatro distintos provedores de serviços de nuvem hyperscale cada um representavam mais de 10% da receita corporativa total da Credo, apresentando um risco inerente de gastos de cliente único.

- Valoração Esticada e Múltiplos Beta Alto: Negociando com uma relação preço-lucro (P/E) de 94,73 e uma relação preço-vendas (P/S) futura de 15,48, CRDO comanda um prêmio pesado relativo à média do setor de semicondutores eletrônicos de 9,14. Combinado com um beta altamente sensível de 1 ano de 3,2, a ação está altamente exposta a qualquer resfriamento de despesas de capital de IA orientado por macro.

O que é o Credo Technology Group (CRDO)?

Fundado em 2008 e legalmente sediado nas Ilhas Cayman com bases operacionais em San Jose, Califórnia, o Credo Technology Group Holding Ltd fornece soluções de conectividade de alta velocidade inovadoras para o mercado global de infraestrutura de dados. A base arquitetônica central do conjunto de produtos da Credo é sua pilha de tecnologia proprietária de Serializer/Deserializer (SerDes) e Processador de Sinal Digital (DSP).

Em vez de focar em processadores de computação brutos como Nvidia ou AMD, a Credo projeta o hardware especializado necessário para transportar dados entre chips, switches e servidores em velocidades ópticas e elétricas extremas. Seu portfólio comercial inclui circuitos integrados (ICs), retimers, DSPs ópticos, chiplets SerDes, soluções de licenciamento de propriedade intelectual (IP) e Cabos Elétricos Ativos (AECs) completos para aplicações Ethernet e PCIe mundialmente.

Performance da Credo no Início de 2026: O Repreçamento Pós-Ganhos

Performance de ações YTD do Credo Technology Group (CRDO) em junho de 2026 | Fonte: Google Finance

A Credo concluiu um ano fiscal definitivo em 1º de junho de 2026, entregando um impressionante resultado financeiro do quarto trimestre. A receita trimestral explodiu para $437,0 milhões, alcançando uma excepcional taxa de crescimento ano a ano de 157% que eclipsou o consenso de Wall Street de $431,8 milhões. O lucro líquido não-GAAP para o trimestre único alcançou $277 milhões, rendendo um lucro por ação ajustado (EPS) de $1,16, confortavelmente superando a estimativa institucional de $1,02.

|

Métrica (FQ4 2026) |

Valor Relatado |

Consenso de Wall Street |

Crescimento YoY |

|

Receita Trimestral |

$437,0 milhões |

$431,8 milhões |

1,57 |

|

EPS Não-GAAP |

$1,16 |

$1,02 |

+13,6% (Superou) |

|

Receita do Ano Completo |

$1,34 bilhão |

$1,33 bilhão |

2,05 |

|

Margem Bruta Não-GAAP |

68,10% |

67,50% |

+310 bps |

Para o ano fiscal completo de 2026, a receita total da Credo mais que triplicou para $1,34 bilhão, enquanto as margens brutas não-GAAP expandiram em 310 pontos base para terminar em 68,1%. A administração capitalizou sobre este momento emitindo orientação excepcionalmente forte para o próximo primeiro trimestre do fiscal 2027, projetando receita entre $465,0 milhões e $475,0 milhões ao lado de margens brutas estáveis na faixa de 67% a 69%. Esta expansão estrutural elevou a ação ao pristino status Zacks Rank #1 (Strong Buy).

Estratégia de Trading da Credo 2026: Navegando Múltiplos de Volatilidade

- O Piso de Suporte de Curto Prazo $220 – $225: Seguindo a tomada de lucros pós-ganhos, a faixa de $220 a $225 emergiu como uma zona de demanda psicológica e estrutural essencial. Traders técnicos monitoram este limite de perto nos gráficos diários, já que manter-se acima deste nível preserva o padrão de continuação bullish intermediário mais amplo.

- Avaliando o Perfil de Caixa vs. Rampa de Inventário: A Credo mantém uma posição de caixa incrivelmente forte de aproximadamente $1,4 bilhão, dando à empresa flexibilidade massiva para P&D de produtos e M&A acretivos. No entanto, traders devem notar que o inventário corporativo quase triplicou ano a ano. Embora a administração explique isto como um aumento necessário para garantir capacidade da cadeia de suprimentos para as próximas implantações de clientes 1.6T, demanda monitoramento cauteloso para garantir que a demanda top-line absorva completamente o backlog.

- Gerenciando a Exposição Beta 3.2: Ostentando um beta de 3,2, CRDO exibe movimentos de preço que são altamente amplificados relativos aos índices de referência. Os traders devem ativamente dimensionar suas posições para resistir a flutuações de preço abruptas intradia e riscos de manchetes após o horário típicos de múltiplo alto, crescimento alto infraestrutura de IA ações.

Previsão de Preço da Ação Credo 2026: Pico Street-High de $300 vs. Armadilha Bear de $172

Uma avaliação equilibrada da trajetória da Credo requer confrontar um ciclo inegável e multi-ano de atualização de hardware hyperscaler contra um perfil de valoração íngreme que deixa margem mínima para erro operacional.

O Caso Bull: Monopólio de Conectividade Multi-Gen de $290 – $300 da Credo

A tese bullish assume uma aceleração desinibida de capex de infraestrutura hyperscaler e Neocloud emergente. Defendida pelo analista da Mizuho Vijay Rakesh, que elevou sua meta de preço para $290 seguindo o resultado de junho, e estimativas de rua de ponta alcançando $300, este cenário vislumbra a Credo solidificando um monopólio efetivo sobre tecidos de cluster avançados.

À medida que os tamanhos de cluster escalam além de 100.000 XPUs, os custos operacionais de falhas de rede tornam interconexões de cobre alternativas ou ópticas de grau inferior financeiramente inviáveis. Se a Credo monetizar completamente suas ópticas ZeroFlap recém-anunciadas, Active Line Cards (ALCs) e plataformas OmniConnect simultaneamente, a receita rastreará facilmente em direção ao alvo interno da empresa para 2029 de $3,2 bilhões. Esta execução operacional justificaria maior expansão de múltiplos, dirigindo CRDO além de sua máxima de 52 semanas de $261,38 em direção ao marcador psicológico de $300.

O Caso Base para Ação CRDO: Platô de Consolidação $230 – $260

O caso base aponta para uma era de consolidação prolongada onde o mercado sistematicamente emparelha a previsão de crescimento de receita anualizada massiva de 26,9% da Credo contra sua valoração premium. Apoiado pela meta de $252 do Bank of America e a média de consenso macro de Wall Street de $256,30, esta perspectiva modela uma paisagem de trading altamente produtiva e limitada por faixa.

Sob esta estrutura, a Credo entrega suavemente em sua orientação de receita FQ1 2027 de até $475 milhões, e as margens brutas permanecem confortavelmente ancoradas perto de 68%. No entanto, consciência mais ampla do mercado de concentração pesada de clientes mantém uma tampa no múltiplo de ganhos futuros da ação. O ativo consolida seus ganhos massivos acumulados do ano, flutuando entre suporte estrutural maior em $220 e resistência de curto prazo em $260.

O Caso Bear: Armadilha de Compressão de Valoração $172 da CRDO

A perspectiva bearish foca em possíveis obstáculos estruturais dentro do ciclo de gastos de IA mais amplo. Destacada por modelos forenses conservadores como 24/7 Wall St. (que mantém um modelo alvo interno de $220,11 e um alvo estrutural bear-case de $172,10), esta narrativa foca em contração rápida de múltiplos.

Se os principais hyperscalers promulgarem uma pausa temporária em implantações de cluster para digerir inventário existente, ou se concorrentes profundamente entrincheirados como Broadcom (AVGO), Marvell Technology (MRVL), ou Astera Labs (ALAB) acenderem uma guerra de preços agressiva para alocações de hardware, o fluxo de receita altamente concentrado da Credo sentiria pressão imediata. Dado seu P/E elevado de 94,73, qualquer redução menor de orientação ou compressão de margens brutas abaixo da linha de base alvo de 67% poderia desencadear liquidação institucional acentuada, expondo a ação a uma queda acentuada em direção à zona de suporte de $172.

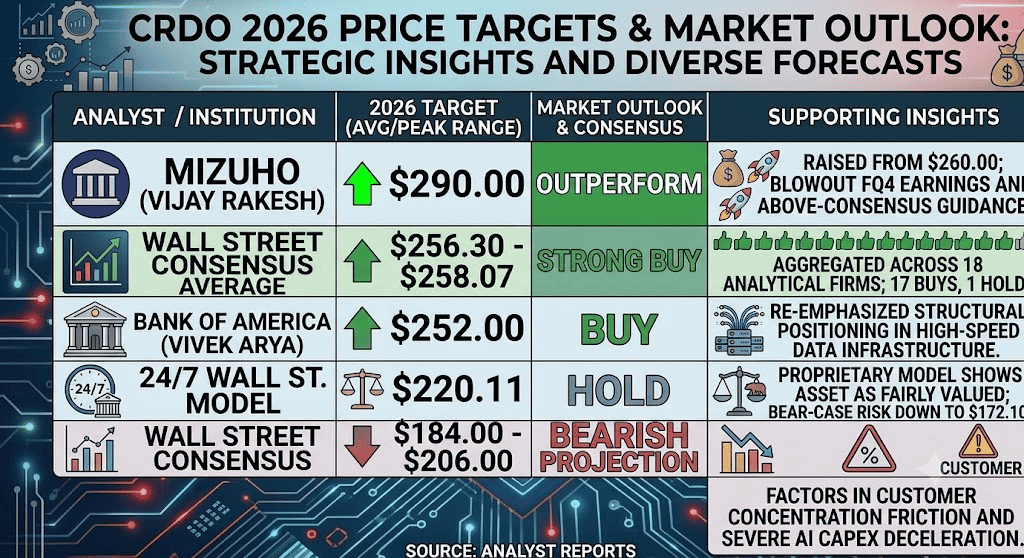

Previsões de Preço do Credo Technology Group (CRDO) para 2026 por Analistas de Wall Street

|

Instituição / Fonte |

Meta de Preço 2026 (Pico/Méd.) |

Perspectiva Geral do Mercado e Rating |

|

Mizuho (Vijay Rakesh) |

$290,00 |

Outperform: Elevou meta de $260 seguindo um relatório explosivo de ganhos FQ4 e orientação acima do consenso. |

|

Média de Consenso de Wall Street |

$256,30 – $258,07 |

Strong Buy: Agregado em 18 principais empresas analíticas; destaca 17 ratings Buy e 1 rating Hold. |

|

Bank of America (Vivek Arya) |

$252,00 |

Buy: Re-enfatizou posicionamento estrutural dentro dos mercados de infraestrutura de dados de alta velocidade. |

|

Modelo 24/7 Wall St. |

$220,11 |

Hold: Modelo proprietário implica que o ativo está razoavelmente valorizado; delineia um alvo de risco bear-case para baixo até $172,10. |

|

Consenso Baixo de Wall Street |

$184,00 – $206,00 |

Projeção Bearish: Fatores em atrito de concentração de clientes e desaceleração severa de capex de IA. |

Como Negociar Futuros de Ações da Credo Technology (CRDO) no BingX TradFi

Contrato perpétuo CRDO/USDT no mercado de futuros BingX

À medida que o Credo Technology Group navega por este período volátil de implantações de infraestrutura massivas e ajustes de ganhos de alto volume, participantes táticos do mercado podem facilmente capturar tendências de preço diárias via plataforma BingX avançada.

- Acessar a Plataforma: Faça login em sua conta e navegue para a seção especializada TradFi / Ações no painel principal da exchange BingX.

- Localizar o Ativo: Digite na barra de busca de ticker e selecione o contrato de futuros perpétuos CRDO-USDT.

- Estabelecer Sua Direção do Mercado: Escolha Open Long se você acredita que a expansão de implantações de portfólio óptico 1.6T e forte tração hyperscaler impulsionarão o ativo para a meta street-high de $300. Escolha Open Short para capitalizar em ajustes de valoração premium e potenciais cool-downs de capex da indústria.

- Configurar Parâmetros de Alavancagem e Margem: Defina suas estruturas preferidas de Margem Isolada ou Cruzada ao lado de razões de alavancagem disciplinadas e altamente conservadoras para maximizar a eficiência de alocação de capital.

- Implementar Protocolos de Gerenciamento de Risco: Implante ferramentas avançadas BingX Take-Profit e Stop-Loss (TP/SL) para automaticamente proteger seu capital de lacunas de mercado súbitas orientadas por notícias durante janelas de trading estendidas após o horário.

5 Principais Riscos a Considerar Antes de Investir em Ações CRDO

Embora a trajetória excepcional de receita da Credo apresente uma narrativa de expansão estrutural altamente atrativa, construir uma posição neste ativo de alto beta demanda uma avaliação cuidadosa dessas vulnerabilidades claras:

- Concentração Pronunciada de Receita: Depender de quatro hyperscalers principais para mais de 40% das receitas totais de entrada deixa a Credo exposta a mudanças orçamentárias corporativas localizadas ou re-alocações de engenharia interna de qualquer cliente único.

- Múltiplos de Valoração de Setor Esticados: Um P/E seguindo perto de 95x significa que o mercado deixa virtualmente zero margem para disrupção logística, escassez de componentes ou pequenas falhas de orientação.

- Competição Feroz de Semicondutores: Pares da indústria formidáveis e pesadamente capitalizados como Broadcom, Marvell e Astera Labs estão continuamente inovando módulos de conectividade alternativos, criando riscos contínuos de participação de mercado.

- Expansão de Inventário e Conversão de Caixa: Embora o aumento massivo de inventário seja destinado a alimentar próximas configurações de data center 1.6T, temporariamente amarra capital operacional significativo no balanço.

- Vulnerabilidades de Capex Macro: O modelo de negócios da Credo está amarrado à sustentabilidade de gastos globais de infraestrutura de IA de multi-bilhões de dólares. Qualquer desaceleração econômica mais ampla poderia provocar uma pausa estrutural imediata em buildouts de fábricas de dados.

Pensamentos Finais: É a Ação da Credo Technology (CRDO) uma Compra em 2026?

A partir de meados de 2026, o Credo Technology Group Holding Ltd destaca-se como uma das jogadas de picaretas e pás mais puras e estruturalmente sólidas dentro da paisagem de infraestrutura de inteligência artificial. A capacidade da empresa de triplicar a receita do ano completo para $1,34 bilhão mantendo margens brutas não-GAAP robustas de 68,1% confirma ajuste profundo do mercado de produtos e um fosso tecnológico claro dentro de tecidos de clustering XPU densos.

No entanto, entrar em um ativo negociando com um múltiplo de valoração tão alto requer disciplina operacional rigorosa e um plano sólido de gerenciamento de risco. Para traders táticos de curto prazo, o beta alto da Credo (3,2) e faixas claras pós-ganhos oferecem um playground ideal para captura de volatilidade via futuros BingX. Participantes de longo prazo do mercado, inversamente, podem achar estratégico escalar em posições via média de custo em dólar durante pullbacks estruturais, permitindo que o poder de ganhos subjacente da empresa amadureça organicamente em sua valoração de mercado premium.

Lembrete de Risco: Negociar ações de semicondutores e tecnologia de alto crescimento envolve imenso risco financeiro devido a métricas beta elevadas, cronogramas de manufatura intensivos em capital e ciclos tecnológicos em rápida evolução. Sempre aplique protocolos rigorosos de gerenciamento de risco, dimensionamento adequado de posição e stop-losses obrigatórios.

Leituras Relacionadas

- Principais Ações de Semicondutores de IA para Comprar em 2026: Guia Completo de Chips de IA e Cadeia de Suprimentos

- Top 10 Ações de Computação Quântica para Observar em 2026: Empresas Impulsionando Computação de Próxima Geração

- Principais Ações de Hyperscaler de IA para Observar em 2026: A Corrida de Infraestrutura de Nuvem de $700 Bilhões

- Principais Ações de Computação de IA e GPU para Comprar em 2026: A Mudança para Inferência e Silício Personalizado

- Principais Ações de Data Center de IA para Comprar em 2026: Nuvem, Servidores e Infraestrutura de Computação de IA