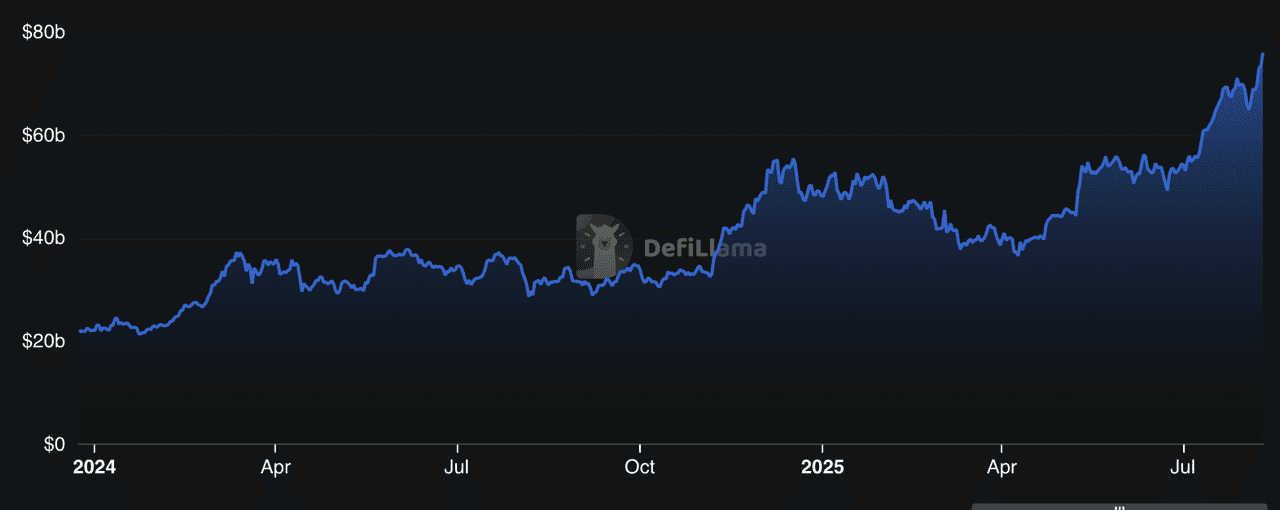

Pożyczki DeFi to jeden z najszybciej rozwijających się sektorów w krypto, z protokołami zabezpieczającymi łącznie ponad 78 miliardów dolarów w TVL na 2025 rok, według DeFiLlama, co stanowi prawie 50% całej aktywności DeFi. Ten wzrost napędzają rosnące napływy instytucjonalne, strategie pożyczkowe o wysokiej rentowności oraz wdrożenia wielołańcuchowe, które sprawiają, że pożyczanie i udzielanie pożyczek staje się dostępne dla milionów ludzi na całym świecie. Od rynków kredytowych z niedostatecznym zabezpieczeniem po modularne systemy skarbców, przestrzeń szybko rośnie, aby sprostać wymaganiom zarówno użytkowników detalicznych, jak i profesjonalnych inwestorów.

TVL protokołów pożyczkowych DeFi | Źródło: DefiLlama

Odkryj 10 najlepszych protokołów pożyczkowych DeFi na 2025 rok, które napędzają ponad 75 miliardów dolarów całkowitej wartości zablokowanej (TVL) dzięki innowacyjnym modelom rentowności, ekspansji wielołańcuchowej i rosnącej adopcji instytucjonalnej.

Czym są protokoły pożyczkowe DeFi i jak działają?

Protokół pożyczkowy DeFi to platforma oparta na blockchain, która umożliwia pożyczanie lub udzielanie pożyczek kryptowalut bez konieczności korzystania z banków czy brokerów. Zamiast konsultanta kredytowego, całym procesem - od dopasowywania pożyczkobiorców i pożyczkodawców po egzekwowanie warunków spłaty - zajmują się smart kontrakty.

W 2025 roku pożyczki DeFi stanowią ponad 25 miliardów dolarów całkowitej wartości zablokowanej (TVL) na głównych platformach takich jak Aave, Compound i Morpho, według DeFiLlama. Te protokoły działają na publicznych blockchain'ach takich jak Ethereum, Solana czy Tron, co oznacza, że każdy z portfelem i dostępem do internetu może uczestniczyć globalnie, 24/7.

Oto jak platforma pożyczkowa DeFi działa w praktyce:

1. Wpłacanie aktywów, aby zarabiać odsetki – Pożyczkodawcy dostarczają tokeny (np. USDC, ETH) do puli płynności. Protokół automatycznie alokuje te aktywa pożyczkobiorcom i nagradza pożyczkodawców odsetkami, zazwyczaj denominowanymi w tym samym tokenie, który dostarczyli.

2. Pożyczanie pod zabezpieczenie – Pożyczkobiorcy blokują zabezpieczenie kryptowalutowe o wartości wyższej niż kwota, którą chcą pożyczyć (nadmierne zabezpieczenie). Na przykład, aby pożyczyć 1000 dolarów w USDT, możesz potrzebować wpłacić ETH o wartości 1500 dolarów.

3. Dynamiczne stopy procentowe – Stawki zmieniają się w czasie rzeczywistym w oparciu o podaż i popyt w puli. Gdy popyt na pożyczki rośnie, stopy procentowe zwiększają się, aby przyciągnąć więcej pożyczkodawców.

4. Automatyczne likwidacje – Jeśli wartość zabezpieczenia pożyczkobiorcy spadnie poniżej ustalonego progu z powodu zmienności rynku, protokół likwiduje jego część, aby chronić pożyczkodawców.

Niektóre zaawansowane protokoły w 2025 roku, takie jak Pendle z tokenizacją rentowności czy Maple z niedostatecznie zabezpieczonymi pożyczkami instytucjonalnymi, rozszerzają się poza prosty model pożyczania/udzielania pożyczek, umożliwiając strategie takie jak spekulacja na stawki finansowania czy finansowanie aktywów rzeczywistych.

Dlaczego protokoły pożyczkowe DeFi są ważne w 2025 roku

W 2025 roku protokoły pożyczkowe DeFi to więcej niż tylko kryptowalutowe konta oszczędnościowe; ewoluowały w kluczowy filar ekosystemu zdecentralizowanych finansów, ułatwiając miliardy w pożyczaniu on-chain, udzielaniu pożyczek i strategiach rentowności. Według stanu na sierpień 2025 roku, CoinGecko wymienia na swojej platformie ponad 160 tokenów protokołów pożyczkowych o łącznej kapitalizacji rynkowej ponad 10,3 miliarda dolarów.

Dla codziennych użytkowników te platformy oferują globalny, bezpozwoleniowy dostęp do kredytu - bez kont bankowych, bez sprawdzania zdolności kredytowej, tylko portfel krypto i połączenie internetowe. Dla instytucji przedstawiają alternatywy on-chain dla rynków stałych dochodów, umożliwiając udział zgodny z KYC i możliwości wysokiej rentowności.

Znaczenie tych protokołów w 2025 roku sprowadza się do czterech kluczowych tematów:

• Dywersyfikacja – Rynki pożyczkowe obejmują teraz wiele blockchain'ów, od Ethereum Layer-2 po Solana, TRON i BNB Chain. Daje to użytkownikom elastyczność w opłatach, prędkości i dostępie do ekosystemu.

• Innowacje – Tokenizacja rentowności jak Pendle, modularne skarbce pożyczkowe jak Euler i instytucjonalne pule kredytowe (Maple) redefiniują to, co jest możliwe w finansach on-chain.

• Wejście instytucjonalne – Platformy takie jak Maple i Pendle integrują ramy zgodności, łącząc tradycyjne finanse z DeFi.

• Bezpieczeństwo na pierwszym miejscu – Czołowe nazwy utrzymują rygorystyczne standardy audytów, programy bug bounty i zarządzanie kierowane przez DAO, aby chronić użytkowników na zmiennych rynkach.

Dla nowicjuszy główną atrakcją jest dochód pasywny (pożyczanie) i efektywność kapitału (pożyczanie bez sprzedaży posiadanych aktywów). Jednak ryzyko takie jak błędy smart kontraktów, zmienność cen i niewypłacalność protokołu oznacza, że staranny dobór platformy i zarządzanie ryzykiem są kluczowe.

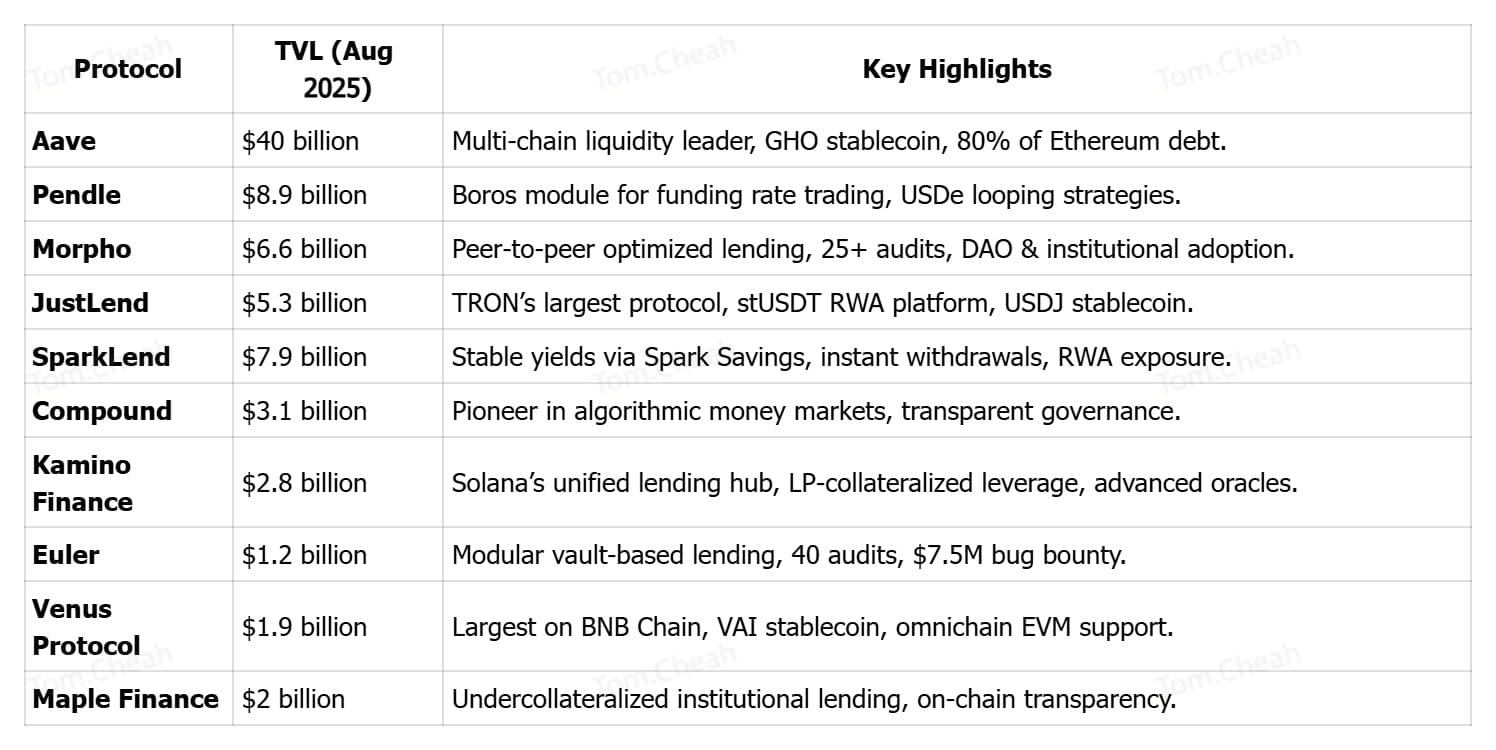

10 najlepszych platform pożyczkowych DeFi

Protokoły pożyczkowe DeFi w 2025 roku wyróżniają się szybkim wzrostem TVL i rosnącą adopcją instytucjonalną, z platformami takimi jak Pendle przekraczającymi 8,27 miliarda dolarów dzięki produktom takim jak Boros i ekspansji zorientowanej na przedsiębiorstwa. Wprowadzają innowacyjne modele rentowności, od tokenizacji stałej stopy Pendle po modularne skarbce Euler'a i niedostatecznie zabezpieczone pule kredytowe Maple, oferując różnorodne sposoby optymalizacji kapitału.

Ich wielołańcuchowy zasięg - Aave na Ethereum L2, Polygon i Avalanche; Morpho na Ethereum; JustLend na TRON; i Venus na BNB Chain - zapewnia dostępność różnym bazom użytkowników i ekosystemom. Wreszcie, solidne praktyki bezpieczeństwa, w tym wielokrotne zewnętrzne audyty, aktywne zarządzanie i programy bug bounty, pomagają utrzymać zaufanie użytkowników na zmiennych rynkach.

W 2025 roku następujące platformy dominują na krajobraz pożyczkowy DeFi, łącząc wysoką płynność, innowacyjne struktury rentowności, dostępność wielołańcuchową i silne bezpieczeństwo, aby służyć zarówno rynkom detalicznym, jak i instytucjonalnym.

1. Aave (AAVE)

Aave, jeden z najbardziej ugruntowanych protokołów DeFi, ewoluował w wielołańcuchową potęgę płynności obejmującą Ethereum, Polygon, Avalanche i inne sieci kompatybilne z EVM. Jego całkowita wartość zablokowana (TVL) wzrosła z 8 miliardów dolarów na początku 2024 roku do ponad 40 miliardów dolarów do sierpnia 2025 roku, przejmując około 80% zadłużenia Ethereum i sygnalizując rosnącą adopcję instytucjonalną. Atrakcyjność Aave polega na bezpozwoleniowym, całodobowym dostępie do kapitału bez sprawdzania zdolności kredytowej, w połączeniu z przejrzystym wykonywaniem smart kontraktów dla warunków i stawek pożyczkowych.

Użytkownicy mogą dostarczać aktywa, aby zarabiać rentowność, pożyczać pod zabezpieczenie, wymieniać tokeny, a nawet mintować GHO, native stablecoin Aave z nadmiernym zabezpieczeniem, zachowując pełną kontrolę nad swoimi funduszami. Wspierany wielokrotnymi audytami bezpieczeństwa, solidnym modułem bezpieczeństwa i zarządzaniem społecznościowym, Aave nadal służy jako kręgosłup zdecentralizowanych pożyczek, łącząc tradycyjne finanse z gospodarką on-chain.

2. Pendle (PENDLE)

Pendle szybko wyłonił się jako największa na świecie platforma handlu rentownością krypto, z całkowitą wartością zablokowaną (TVL) wzrastającą do rekordowych 8,9 miliarda dolarów w sierpniu 2025 roku po uruchomieniu flagowego modułu Boros. Boros wprowadza On-Chain Yield Units (YU), pozwalając traderom otwierać pozycje długie lub krótkie na stopy procentowe, takie jak stawki finansowania Bitcoin i Ethereum, bez posiadania bazowych aktywów, umożliwiając hedging, blokowanie stałej rentowności i lewarowaną spekulację na rentowność.

W ciągu 48 godzin od uruchomienia, Boros przyciągnął 1,85 miliona dolarów w depozytach BTC i ETH i zwiększył aktywne adresy Pendle na Arbitrum do 1428, znacznie powyżej miesięcznej średniej. Strategiczne integracje, takie jak z tokenem kHYPE Hyperliquid o TVL 221 milionów dolarów i stablecoin USDe Ethena, dodatkowo rozszerzyły ekosystem Pendle, z samym USDe stanowiącym 60% TVL protokołu dzięki zyskownym strategiom "looping". To połączenie innowacyjnej tokenizacji rentowności, kompozycyjności między protokołami i rosnącego udziału instytucjonalnego pozycjonowało Pendle jako kluczowy napęd strukturalnych rynków rentowności w DeFi.

Czytaj więcej: Czym jest Pendle Finance? Przewodnik dla początkujących po tokenizacji rentowności V2 i platformie handlu rentownością Boros

3. Morpho (MORPHO)

Morpho to otwarta infrastruktura pożyczkowa, która łączy prostotę depozytów w skarbcach z wydajnością zoptymalizowanego dopasowywania peer-to-peer, zapewniając lepsze stawki zarówno dla pożyczkodawców, jak i pożyczkobiorców. Z ponad 10 miliardami dolarów łącznych depozytów i 3,4 miliarda dolarów aktywnych pożyczek, stał się preferowanym wyborem zarówno dla uczestników instytucjonalnych, jak i detalicznych szukających efektywności kapitału bez poświęcania bezpieczeństwa.

Minimalistyczny design protokołu, w połączeniu z ponad 25 audytami bezpieczeństwa, formalną weryfikacją i programem bug bounty o wartości 2,5 miliona dolarów, wzmacnia zaufanie użytkowników, jednocześnie umożliwiając programistom, DAO i firmom budowanie dostosowanych przypadków użycia pożyczkowych. Przez integrację z głównymi graczami DeFi takimi jak Lido, Maker, Frax i Coinbase, Morpho nadal rozszerza swój zasięg i płynność w całym ekosystemie.

4. JustLend DAO (JST)

JustLend, największy protokół pożyczkowy w ekosystemie TRON, urósł do TVL wynoszącego 5,37 miliarda dolarów według stanu na sierpień 2025 roku, oferując szybkie, tanio-opłatowe pożyczanie i udzielanie pożyczek na 19 głównych rynkach. Użytkownicy mogą dostarczać aktywa, aby zarabiać rentowność, pożyczać pod zabezpieczenie, stakować TRX dla podwójnych nagród lub wynajmować Energy po ultra-niskich kosztach, aby zmniejszyć opłaty transakcyjne.

Protokół wspiera również stUSDT, pierwszą platformę RWA na TRON, i nadmiernie zabezpieczony stablecoin USDJ. Zarządzany przez JustLend DAO, działa z społecznościowym programem grantów, dedykowanym Risk DAO dla szybkiej ochrony rynku i wielowarstwowymi środkami bezpieczeństwa, w tym audytami, programami bug bounty i zdecentralizowanymi wyroczniami cen, czyniąc go kluczowym napędem wzrostu DeFi na łańcuchach innych niż Ethereum.

Czytaj więcej: Najlepsze projekty DeFi do yield farming w sieci TRON

5. SparkLend (SPK)

SparkLend, część ekosystemu Sky i zbudowany na frameworku wywodzącym się z Aave, wyłonił się jako lider pożyczkowy z TVL wynoszącym 7,9 miliarda dolarów, łącząc bezpieczeństwo blue chip z innowacyjnymi strategiami rentowności. Pozwala użytkownikom pożyczać USDC i USDS po stawkach ustalonych przez zarządzanie, nie wpływających na wykorzystanie płynności, oraz dostarczać aktywa takie jak ETH, wstETH, rETH, cbBTC i tokenizowane warianty Bitcoin.

Poprzez Spark Savings deponenci mogą zarabiać do 4,75% APY na stablecoinach z natychmiastowymi, bezpoślizgowymi wypłatami do USDC, USDS lub DAI, napędzanymi alokacjami kapitału do DeFi, CeFi i aktywów rzeczywistych (RWA). Wspierany wielowarstwowymi audytami, bug bounty o wartości 5 milionów dolarów i głęboką płynnością ze skarbu Sky, SparkLend oferuje zarówno stabilność na poziomie instytucjonalnym, jak i elastyczność przyjazną dla użytkowników detalicznych, jednocześnie bezproblemowo integrując się z Ethereum, L2 i rosnącym rynkiem tokenizowanych aktywów.

6. Compound (COMP)

Compound, jeden z najdłużej działających i najbardziej wypróbowanych protokołów pożyczkowych DeFi, posiada około 3,15 miliarda dolarów w TVL i nadal ustanawia standard dla algorytmicznych rynków pieniężnych i zdecentralizowanego zarządzania. Działając na Ethereum i wielu L2, Compound umożliwia użytkownikom dostarczanie aktywów i zarabianie rentowności poprzez cTokeny lub pożyczanie pod zabezpieczenie ze stopami procentowymi dynamicznie ustalanymi przez algorytmy on-chain.

Zarządzanie jest w pełni kierowane przez społeczność, z posiadaczami tokenów COMP głosującymi nad aktualizacjami, parametrami rynku i listingami aktywów, zapewniając, że protokół ewoluuje zgodnie z potrzebami użytkowników i rynku. Jego architektura open-source, przejrzyste modele stóp procentowych i doświadczenie w audytach bezpieczeństwa pomogły Compound utrzymać głęboką płynność i reputację niezawodności, czyniąc go fundamentalnym filarem w ekosystemie pożyczkowym DeFi.

7. Kamino Finance (KMNO)

Kamino Finance, wiodący hub pożyczkowy Solana, napędza Kamino Lend (K-Lend), zunifikowany rynek pożyczania peer-to-pool zaprojektowany dla maksymalnej efektywności kapitału, kompozycyjności i bezpieczeństwa. W przeciwieństwie do fragmentarycznych projektów wielopulowych, pojedynczy rynek płynności K-Lend wspiera tryb Elevation dla pożyczania o wyższym LTV w ramach skorelowanych grup aktywów, akceptuje tokenizowane skoncentrowane pozycje LP płynności (kTokeny) jako zabezpieczenie i używa wyrafinowanej poly-liniowej krzywej procentowej dla płynniejszych dostosowań stawek.

Integruje automatyczne kontrole ryzyka, takie jak limity wpłat/pożyczek, częściowe i dynamiczne likwidacje, mechanizmy auto-delewarowania i zaawansowane zabezpieczenia wyroczni wykorzystujące Pyth, Switchboard, TWAP i wycenę EWMA. Poza pożyczaniem, Kamino unifikuje funkcje DEX, skarbce rentowności i przepływy cross-collateral, umożliwiając złożone lewarowane strategie w ramach tego samego ekosystemu. Chociaż jego TVL pozostaje w tyle za gigantami Ethereum, gęstość innowacji Kamino, od pętli lewarowania zabezpieczenia LP po symulację ryzyka w czasie rzeczywistym, uczyniły go platformą z wyboru dla traderów i zaawansowanych użytkowników DeFi opartych na Solana.

8. Euler Finance (EUL)

Euler to modularna "super aplikacja" pożyczkowa DeFi zbudowana wokół architektury opartej na skarbcach, która pozwala użytkownikom tworzyć, dostosowywać i zarządzać własnymi rynkami pożyczkowymi z ziarnistymi kontrolami ryzyka. Poprzez Euler Vault Kit (EVK) i Ethereum Vault Connector (EVC), użytkownicy mogą wdrażać skarbce dla dowolnych aktywów, ustalać parametry zabezpieczenia, a nawet wykorzystywać pozycje skarbców jako zabezpieczenie na innych rynkach, umożliwiając głęboko kompozycyjne strategie.

Jego design wspiera pożyczanie i udzielanie pożyczek dla szerokiego zakresu tokenów, maksymalizując efektywność kapitału, jednocześnie dając budowniczym i traderom pełną kontrolę nad dźwignią, progami likwidacji i modelami stóp procentowych. Bezpieczeństwo jest głównym fokusem, z około 40 audytami i programem bug bounty o wartości 7,5 miliona dolarów, czyniąc Euler jednym z najbardziej dokładnie sprawdzonych protokołów pożyczkowych w DeFi.

9. Venus Protocol (XVS)

Venus Protocol to największa platforma pożyczkowa DeFi na BNB Chain, łącząca zdecentralizowane rynki pieniężne z własnym stablecoinem, VAI. Użytkownicy mogą dostarczać lub pożyczać szeroki zakres aktywów BEP-20, takich jak BTCB, ETH, BNB i USDT, zarabiając rentowność lub uzyskując dostęp do płynności bez sprzedawania posiadanych aktywów. Z całkowitą wartością zablokowaną (TVL) wynoszącą około 4,2 miliarda dolarów, Venus wyróżnia się swoją skalą, modelami stóp procentowych kierowanymi przez zarządzanie i wzmocnionym systemem nagród przez Venus Prime.

Bezpieczeństwo jest wzmacniane przez ponad 20 niezależnych audytów, pulę awaryjną na ekstremalne wydarzenia i silny program bug bounty. Omnichain, kompatybilny z EVM design protokołu zapewnia szybkie, nisko-kosztowe transakcje, czyniąc go rozwiązaniem z wyboru dla pożyczania i udzielania pożyczek dla użytkowników Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance to platforma pożyczkowa DeFi łącząca instytucjonalne rynki kredytowe z infrastrukturą on-chain, specjalizująca się w strukturach pożyczkowych z niedostatecznym zabezpieczeniem. Z ponad 3,2 miliarda dolarów aktywów pod zarządzaniem na 2025 rok, Maple umożliwia instytucjom dostęp do dostosowanych rozwiązań finansowych, jednocześnie pozwalając osobom fizycznym i zaawansowanym alokatorom zarabiać konkurencyjne zyski poprzez wyselekcjonowane produkty, takie jak syrupUSDC i pożyczki zabezpieczone BTC lub ETH.

Protokół wyróżnia się zarządzaniem ryzykiem na poziomie instytucjonalnym, pełną przejrzystością warunków pożyczki i zabezpieczenia on-chain oraz globalnym frameworkiem wsparcia klientów. Jego szybki wzrost TVL wcześniej w 2025 roku podkreśla rosnące zapotrzebowanie na natywne dla DeFi, zgodne rozwiązania kredytowe, które łączą efektywność blockchain z tradycyjną rzetelnością finansową.

Czy pożyczki DeFi są bezpieczne?

Pożyczki DeFi oferują przejrzysty, niepowierniczy dostęp do pożyczania i udzielania pożyczek, ale nie są wolne od ryzyka. Błędy smart kontraktów, manipulacje wyroczni i kryzysy płynności mogą powodować straty, nawet w auditowanych protokołach. Wiodące platformy jak Aave, Morpho i Euler ograniczają te ryzyka poprzez wielokrotne audyty bezpieczeństwa, programy bug bounty, nadmierne zabezpieczenie i aktywne zarządzanie. Mimo to użytkownicy powinni dywersyfikować, monitorować metryki kondycji protokołu, takie jak TVL i współczynniki zabezpieczenia, i pożyczać tylko te aktywa, których zablokowanie mogą sobie pozwolić.

Podsumowanie

Pożyczki DeFi nie tylko prosperują, ale także ewoluują w szybkim tempie. Od dominujących graczy jak Aave i Compound po wschodzących innowatorów jak Pendle i Maple Finance, 2025 rok utrwala zdecentralizowane pożyczki jako kluczowy filar nowoczesnych finansów. Sprzyjające regulacje kryptowalut na kluczowych rynkach, rosnąca adopcja instytucjonalna i wzrost tokenizacji aktywów rzeczywistych (RWA) dodatkowo przyspieszają wzrost.

Popyt napędzają tokenizowane bony skarbowe, produkty stabilnej rentowności i integracje ze zgodnymi rynkami kredytowymi on-chain. Czy maksymalizujesz rentowność, optymalizujesz zabezpieczenie, czy też łączysz tradycyjne i zdecentralizowane finanse, te protokoły oferują szerokie spektrum opcji. Wybieraj w oparciu o swój apetyt na ryzyko, preferencje łańcucha i pożądane strategie rentowności, i jak zawsze, prowadź własne badania.