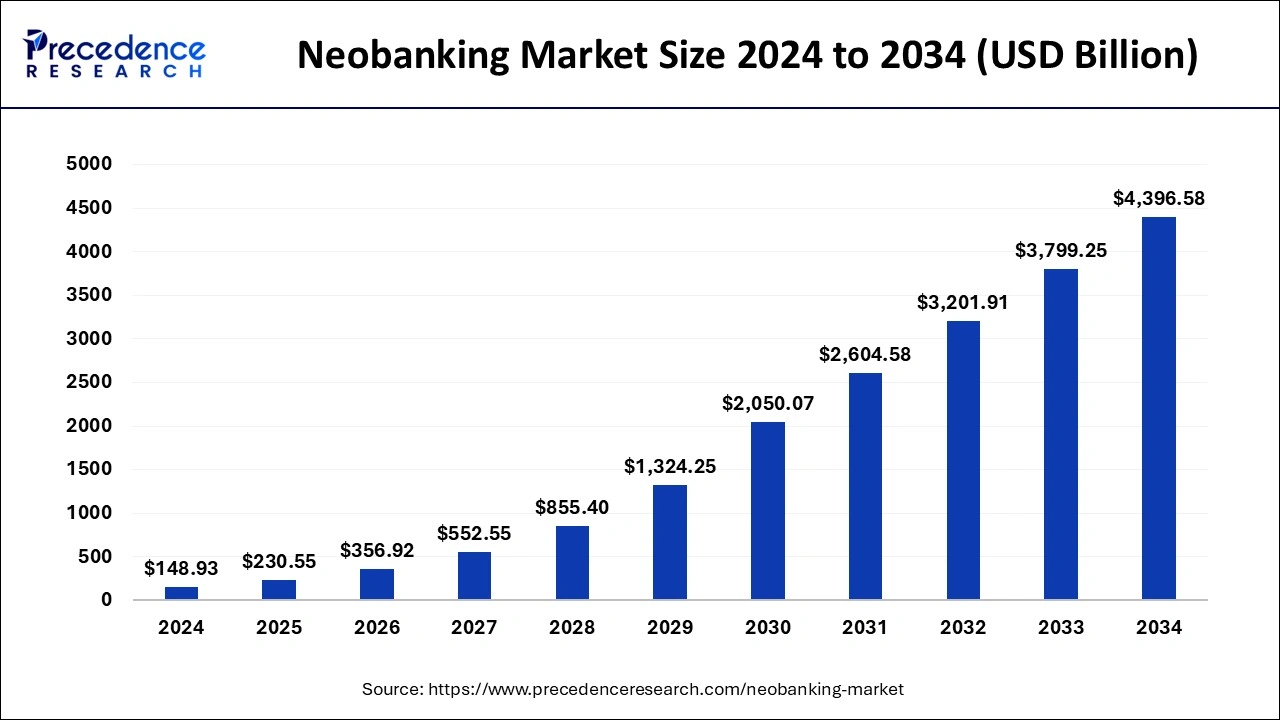

Kryptowaluty i bankowość tradycyjna w końcu zaczynają mówić tym samym językiem. Przez lata potrzebowałeś jednej aplikacji do wypłaty, a innej do Bitcoina, mając nadzieję, że Twój bank nie wpadnie w panikę za każdym razem, gdy przelewasz pieniądze na giełdę. W 2025 roku to szybko się zmienia. Liczby pokazują, jak duża jest ta zmiana. Według Precedence Research, globalny rynek neobankowości był wart 148,9 miliarda dolarów w 2024 roku i oczekuje się, że wzrośnie do ponad 4,4 biliona dolarów do 2034 roku. Europa już przewodzi, oczekuje się szybkiego wzrostu w USA, a nowe centra, takie jak ZEA, dużo inwestują w bankowość wyłącznie cyfrową i regulacje dotyczące kryptowalut.

Źródło: Precedence Research

Jednocześnie neobanki wplatają generatywną sztuczną inteligencję w swoje platformy, od inteligentnych asystentów budżetowania po interfejsy czatu oparte na sztucznej inteligencji, aby użytkownicy mogli zarządzać wszystkim, od oszczędności po kryptowaluty, w ramach jednego cyfrowego centrum finansowego.

Neobanki kryptowalutowe i banki przyjazne kryptowalutom zamieniają Twój telefon w pojedynczy panel kontrolny dla walut fiducjarnych, Bitcoina i stablecoinów. Niektóre pozwalają zarabiać cashback w BTC, inne oferują pełną kartę debetową i konto oszczędnościowe połączone z portfelem kryptowalutowym, a kilka po cichu przebudowuje systemy płatności na blockchainie w celu natychmiastowego, całodobowego rozliczania w tle.

Ten przewodnik wyjaśnia, czym właściwie jest „neobank kryptowalutowy”, dlaczego ci gracze tak szybko rosną, jak ich oceniać oraz które trzy neobanki i trzy tradycyjne banki wyróżniają się w 2025 roku. Zobaczysz codzienne aplikacje, takie jak Revolut, Wirex i Cash App, obok bardziej konwencjonalnych nazw, takich jak Ally, Monzo i JPMorgan, dzięki czemu możesz zdecydować, która kombinacja pasuje do Twojego zestawu.

Czym jest neobank kryptowalutowy i jak działa?

Neobank to bank, który działa niemal w całości na Twoim telefonie. Żadnych oddziałów, żadnych formalności, tylko aplikacja, karta i zazwyczaj regulowany partner bankowy w tle. Neobank kryptowalutowy idzie o krok dalej, umieszczając aktywa cyfrowe obok Twojego zwykłego salda rachunku bieżącego lub oszczędnościowego. W praktyce oznacza to, że możesz przechodzić z walut fiducjarnych na kryptowaluty i z powrotem bez opuszczania aplikacji, tak jak w Revolut, który pozwala przechowywać tradycyjne waluty i konwertować je na szeroką gamę par kryptowalutowych w jednym interfejsie.

Możesz również wydawać kryptowaluty za pomocą kart, takich jak Wirex, które pobierają środki z Twojego salda fiducjarnego, jednocześnie używając kryptowalut w tle, dzięki czemu płacisz w sklepach lub online bez konieczności wcześniejszego ręcznego wypłacania gotówki. Otrzymujesz również narzędzia do oszczędzania i inwestowania z uwzględnieniem kryptowalut, jak pokazuje Cash App z depozytami wynagrodzeń, oszczędnościami i wbudowanym portfelem Bitcoin w tym samym miejscu.

Za tym płynnym interfejsem większość tych aplikacji nadal opiera się na licencjonowanych bankach partnerskich, regulowanych depozytariuszach i specjalistycznej infrastrukturze kryptowalutowej. Nie omijasz systemu bankowego. Używasz nowego interfejsu, który obsługuje zarówno waluty fiducjarne, jak i blockchain, ukrywając skomplikowane okablowanie pod spodem.

Dlaczego neobanki zyskują na popularności?

1. Natychmiastowe wdrożenie i całodobowy dostęp do pieniędzy

Wzrost popularności neobanków to nie tylko trend projektowy. Chodzi o szybszy dostęp, usługi dostępne zawsze i regulacje, które w końcu nadążają za tym, jak ludzie faktycznie używają pieniędzy.

2. MiCA jako podstawowy zbiór zasad dla bankowości kryptowalutowej w UE

Po stronie regulacyjnej, MiCA to główna historia w latach 2024 i 2025. Ramy Markets in Crypto Assets (MiCA) zapewniają firmom jeden zbiór zasad dotyczących przechowywania, handlu i usług tokenowych w całym EOG, a uzyskanie licencji MiCA przez Revolut na Cyprze w październiku 2025 roku jest sztandarowym przykładem tego, jak to działa w praktyce.

3. Licencje, zabezpieczenia i codzienna ochrona użytkowników

Licencja MiCA lub podobne zatwierdzenie daje użytkownikom prawdziwe poczucie bezpieczeństwa, ponieważ oznacza to, że regulator przeanalizował kontrole ryzyka, rezerwy i ochronę konsumentów, więc jest mniej prawdopodobne, że napotkasz niespodziewane ograniczenia, takie jak nagłe zakazy transferów kryptowalut.

4. Stare systemy płatności kontra całodobowe rozliczanie on-chain

Tarcia w tradycyjnej bankowości skłaniają użytkowników ku neobankom. Praca zdalna, globalny freelancing i całodobowe rynki kryptowalut nie pasują do okien rozliczeniowych od dziewiątej do piątej i wielodniowych międzynarodowych przelewów, dlatego platformy takie jak Kinexys JPMorgana wprowadzają rozliczanie FX on-chain dla dolarów i euro, które działa przez całą dobę i umożliwia niemal natychmiastowe płatności transgraniczne.

5. Superaplikacje z priorytetem portfela jako nowy „główny bank”

Po stronie konsumentów, młodsi użytkownicy czują się komfortowo, traktując aplikację w stylu portfela jako swój główny bank, o ile oferuje ona bezpośrednie wpłaty, solidną kartę i łatwy sposób na zakup lub przechowywanie kryptowalut. Cash App i Wirex są doskonałymi przykładami, zbudowanymi z myślą o urządzeniach mobilnych, świadomymi kryptowalut i skoncentrowanymi na nagrodach i zyskach, co czyni je atrakcyjnymi jako wszechstronne aplikacje finansowe.

6. Neobanki natywne dla internetu kontra bankowość ery oddziałów

Krótko mówiąc, neobanki wygrywają, ponieważ przypominają internet, a nie oddział banku, a kryptowaluty są ostrą krawędzią, która popycha je do szybszej modernizacji niż tradycyjne instytucje.

Najlepsze neobanki kryptowalutowe do codziennej bankowości

Revolut

Revolut ewoluował z podstawowej karty podróżnej w pełnoprawną superaplikację finansową z ponad 65 milionami użytkowników, z kryptowalutami w centrum jej działania. Wspierany licencją MiCA na Cyprze, może oferować regulowane usługi kryptowalutowe na wszystkich 30 rynkach EOG, umożliwiając przechowywanie wielu walut fiducjarnych, przesyłanie pieniędzy za granicę oraz handel Bitcoinem, Ethereum i głównymi stablecoinami w tej samej aplikacji, obok kart fizycznych i wirtualnych oraz planów taryfowych.

Zalety: Bardzo wygodna, wszechstronna konfiguracja dla użytkowników z EOG, łącząca bankowość, karty i regulowany handel kryptowalutami w jednej aplikacji.

Wady: Ceny warstwowe sprawiają, że jest droższy dla mniejszych użytkowników, a w niektórych regionach pewne aktywa nadal nie mogą być w pełni wypłacone on-chain.

Czytaj więcej: Jak kupić Bitcoin i kryptowaluty za pomocą Revolut w 2025 roku | Karta i przelew bankowy

Wirex

Wirex nazywa siebie aplikacją pieniężną Web3 i w praktyce działa jak globalny neobank kryptowalutowy zbudowany wokół kart Visa i Mastercard. Obsługuje dziesiątki walut fiducjarnych i ponad 200 aktywów kryptowalutowych, pozwala płacić bezpośrednio z sald z automatyczną konwersją kryptowalut na waluty fiducjarne przy kasie oraz oferuje niskoprocentowy cashback w swoim tokenie WXT plus zyski z wybranych sald za pośrednictwem X Accounts.

Zalety: Bardzo mocna strona to codzienne wydatki i nagrody, pozwalająca traktować kryptowaluty niemal jak zwykłe pieniądze w jednej połączonej aplikacji i karcie.

Wady: Najlepsze korzyści zależą od posiadania WXT, co dodaje dodatkową zmienność i ryzyko tokena oprócz normalnych ruchów rynkowych.

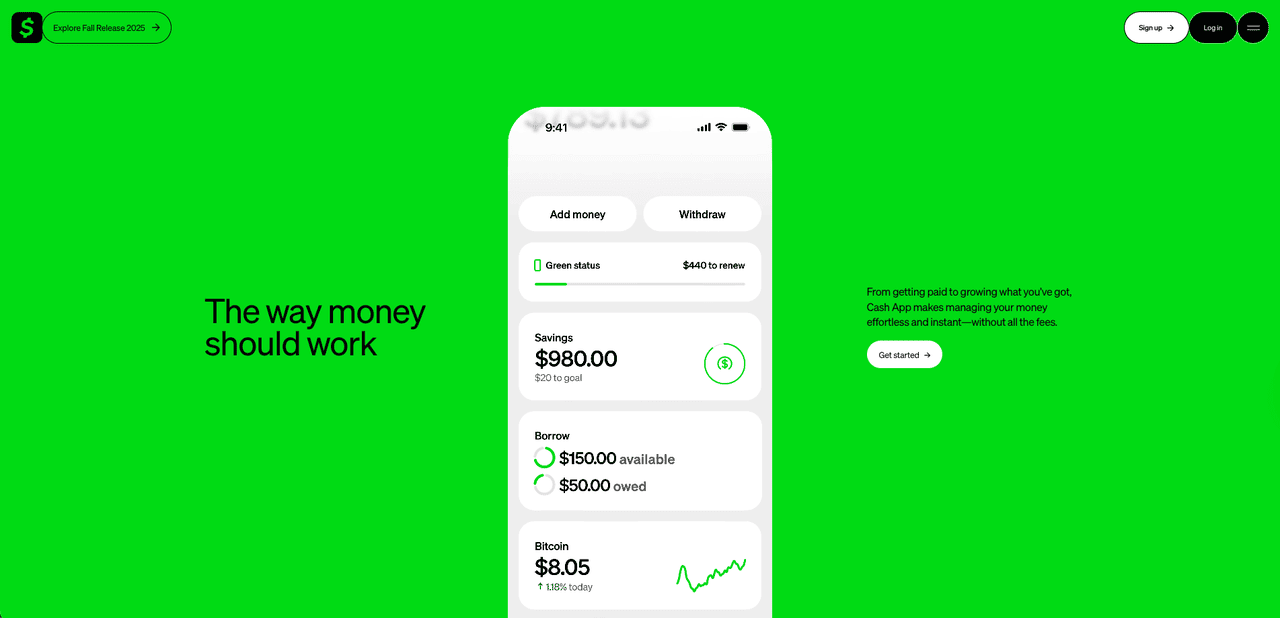

Cash App

W USA, Cash App po cichu stał się domyślnym zamiennikiem banku dla milionów użytkowników, którzy chcą również bezpośredniej ekspozycji na Bitcoin. Zbudowany przez Block, łączy portfel peer-to-peer z oszczędnościami, inwestowaniem w akcje i zintegrowaną usługą Bitcoin. Możesz przekierować swoją pensję do Cash App, płacić kartą debetową, utrzymywać saldo oszczędnościowe i kupować lub sprzedawać Bitcoin w bardzo małych ilościach, z opcją wypłaty BTC do zewnętrznych portfeli, w tym zimnego przechowywania, co odróżnia go od wielu czysto depozytowych aplikacji fintech. Jego siłą jest wyraźne skupienie na Bitcoinie i ścisła integracja z szerszym ekosystemem płatności Blocka, zamiast gonienia za długą listą altcoinów.

Zalety: Niezwykle proste wejście do Bitcoina dla użytkowników z USA, z bankowością, kartą oraz zakupami i wypłatami BTC w jednej aplikacji.

Wady: Obsługuje tylko Bitcoin, wiąże się ze stosunkowo wysokimi spreadami i podlega zwiększonej kontroli regulacyjnej po problemach z zgodnością w firmie macierzystej.

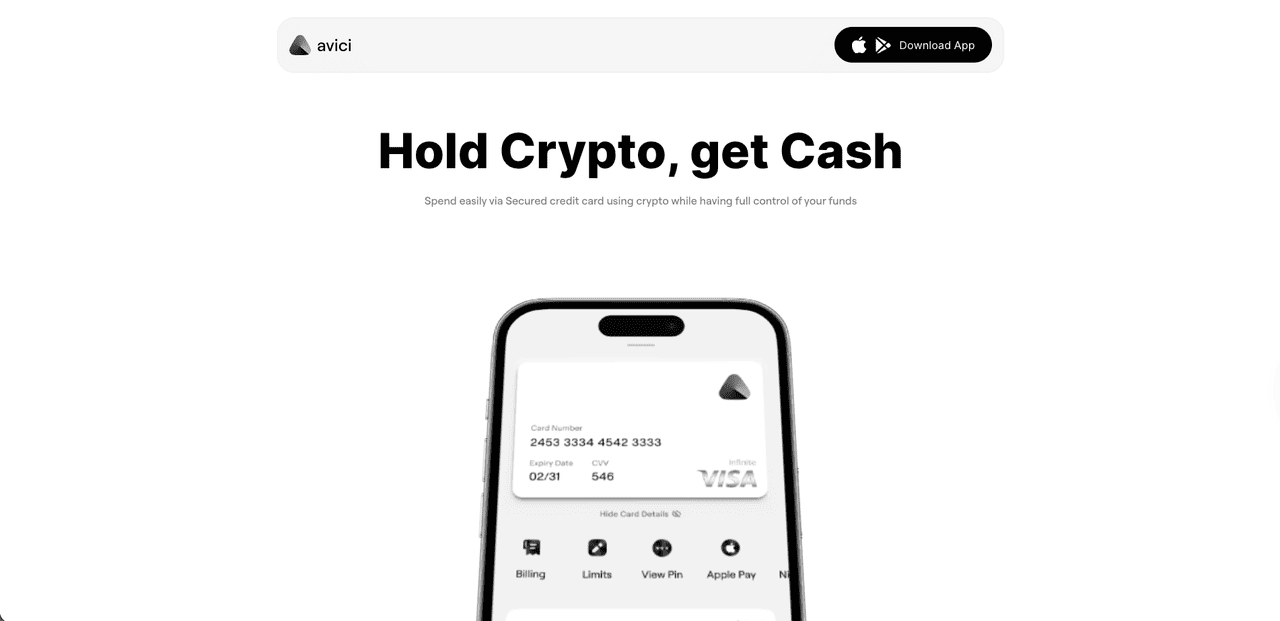

Avici

Avici to samoobsługowy, natywny dla Solany neobank kryptowalutowy zbudowany wokół karty Visa, który pozwala wydawać USDC z łańcuchów takich jak Solana, Polygon i Arbitrum, podobnie jak waluty fiducjarne, z wirtualnymi kartami wydawanymi w ciągu kilku minut, opcjonalnymi kartami fizycznymi i obsługą Apple Pay/Google Pay. Już dostępny w publicznej becie z kilkoma tysiącami aktywnych użytkowników i ponad 1,2 miliona dolarów wolumenu kart, łączy konta do wpłat fiducjarnych, oszczędności i swapy stablecoinów oraz dostęp do dAppów WalletConnect w jednej aplikacji mobilnej, gdzie środki pozostają w portfelu smart kontraktowym, który kontrolujesz, a nie na saldzie depozytowym.

Zalety: Przyjazna dla użytkownika, w pełni on-chainowa konfiguracja, w której zachowujesz kontrolę nad swoimi aktywami, z szybką emisją karty Visa, obsługą USDC na kilku głównych łańcuchach i prostymi wpłatami fiducjarnymi do codziennych wydatków.

Wady: Nadal młody projekt i token, z ewoluującymi szczegółami dotyczącymi zespołu i długoterminowej mapy drogowej, plus zależność od Solany i smart kontraktów, więc użytkownicy powinni być świadomi typowych ryzyk wczesnego etapu i regulacyjnych w przestrzeni neobanków kryptowalutowych.

Najlepsze banki przyjazne kryptowalutom do połączenia z istniejącymi kontami

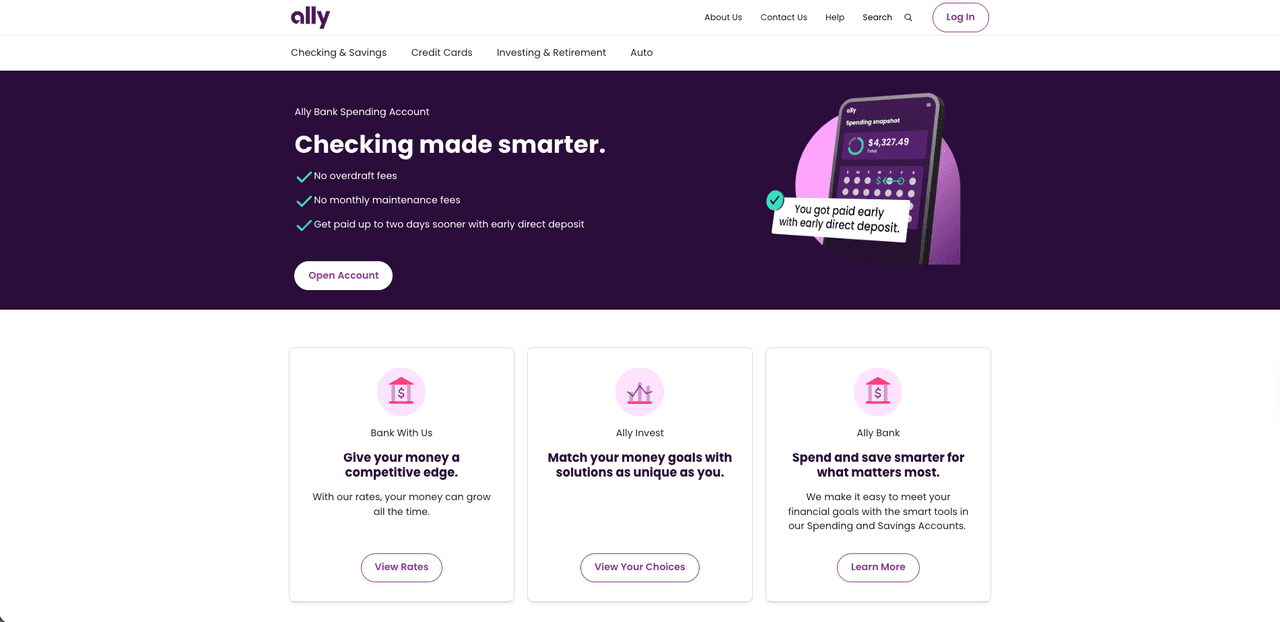

Ally Bank

Ally Bank to długoletni amerykański bank internetowy, który wielu użytkowników kryptowalut po cichu wykorzystuje jako swoją główną bazę fiducjarną. Nie możesz kupować ani handlować kryptowalutami bezpośrednio w Ally, ale bank ten płynnie łączy się z głównymi giełdami, takimi jak Coinbase, i innymi regulowanymi platformami, więc zasilanie konta kryptowalutowego za pośrednictwem ACH lub karty jest zazwyczaj proste. Poprzez Ally Invest możesz również uzyskać ekspozycję na Bitcoin i inne ETF-y i fundusze związane z kryptowalutami, jeśli wolisz regulowane pośrednictwo zamiast samodzielnego przechowywania monet. Dzięki niezawodnym przelewom i ogólnie luźnemu podejściu do finansowania giełd, Ally często pojawia się w rankingach najbardziej przyjaznych kryptowalutom banków w USA.

Zalety: Silny, znany bank internetowy, który dobrze sprawdza się jako centrum fiducjarne do finansowania giełd i dostępu do ETF-ów związanych z kryptowalutami.

Wady: Brak natywnego handlu kryptowalutami lub portfela, więc cała rzeczywista aktywność związana z monetami musi nadal odbywać się na zewnętrznych platformach.

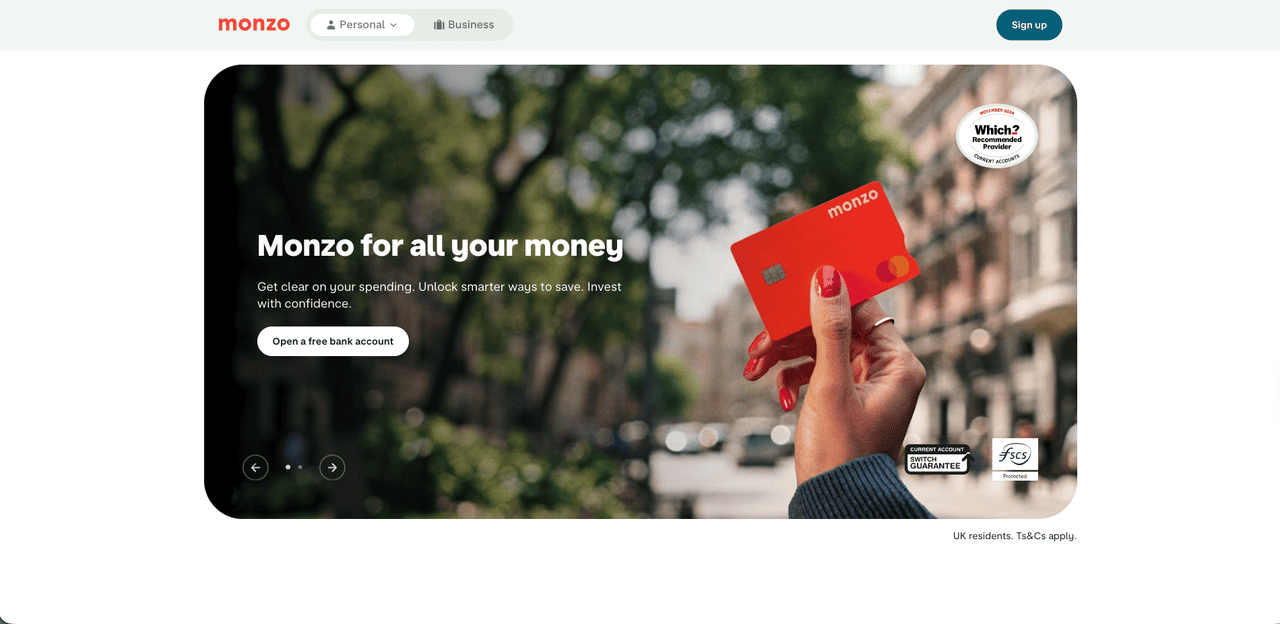

Monzo

Monzo, brytyjski bank cyfrowy z jasnymi koralowymi kartami, obiera bardziej ostrożną, ale nadal przyjazną kryptowalutom drogę. Nie ma wbudowanego handlu kryptowalutami w aplikacji ani wbudowanego portfela Bitcoin, ale możesz zasilać giełdy regulowane przez FCA za pomocą przelewu bankowego lub płatności kartą. Aby ograniczyć oszustwa i straty wynikające z oszustw, Monzo ogranicza płatności związane z kryptowalutami do limitu 5 000 GBP w ciągu trzydziestu dni, limitu, którego obecnie nie można podnieść. Dla okazjonalnych inwestorów jest to zazwyczaj wystarczające, aby z czasem zbudować pozycję, jednocześnie korzystając z silnych funkcji budżetowania, oszczędzania i codziennej bankowości Monzo, nawet jeśli handlowcy o dużym wolumenie mogą uznać te limity za restrykcyjne.

Zalety: Czysty, przyjazny dla użytkownika bank brytyjski, który umożliwia proste zasilanie regulowanych giełd, jednocześnie dodając rozsądny limit oszustw.

Wady: Brak natywnych funkcji kryptowalutowych i ścisły limit 5 000 GBP w ciągu trzydziestu dni, który może być restrykcyjny dla bardziej aktywnych użytkowników lub tych o większym wolumenie.

JPMorgan Chase

JPMorgan Chase znajduje się na przeciwnym końcu spektrum w porównaniu do aplikacji skierowanych do klientów detalicznych, takich jak Monzo czy Ally. Nie otrzymasz osobistego portfela kryptowalutowego w jego aplikacji konsumenckiej, ale za kulisami stał się on kluczowym pomostem między tradycyjnymi finansami a blockchainem. Jego jednostka blockchain, przemianowana z Onyx na Kinexys przez J.P. Morgan w 2024 roku, buduje bankowe systemy blockchain dla płatności hurtowych i tokenizacji.

W centrum znajduje się JPM Coin, token depozytowy, który umożliwia klientom instytucjonalnym przenoszenie tokenizowanych USD i EUR on-chain w czasie rzeczywistym za pośrednictwem Kinexys Digital Payments, z obecnie wdrażanym rozliczaniem FX on-chain. Dla większości użytkowników detalicznych pozostaje to niewidoczne i ujawnia się jedynie poprzez giełdy i aplikacje fintech, które podłączają się do tych systemów, ale dla korporacji i firm kryptowalutowych, które potrzebują całodobowych, wysokowartościowych przepływów fiducjarnych i tokenowych, JPMorgan jest jednym z najjaśniejszych przykładów prawdziwie przyjaznego kryptowalutom banku po stronie instytucjonalnej.

Zalety: Głębokie, instytucjonalne systemy blockchain z JPM Coin i Kinexys, zapewniające dużym klientom rozliczanie on-chain w czasie rzeczywistym w pełni regulowanym globalnym banku.

Wady: Brak bezpośrednich korzyści dla codziennych użytkowników, ponieważ nie ma detalicznego portfela kryptowalutowego ani handlu, a większość innowacji działa całkowicie w tle.

Czytaj więcej: Jak korzystać z BingX AI? Przewodnik dla początkujących po handlu kryptowalutami z asystentem AI

Który neobank kryptowalutowy jest dla Ciebie odpowiedni? Ostateczna lista kontrolna

Oto szybkie porównanie każdego banku i aplikacji, dzięki czemu możesz zobaczyć, gdzie działa, jak obsługuje kryptowaluty i która opcja najlepiej pasuje do Twojego przypadku użycia.

| Bank / Aplikacja | Typ | Główny Region / Dostępność | Aspekt Kryptowalutowy | Najlepsze dla |

| Revolut | Neobank kryptowalutowy / superaplikacja | Wielka Brytania, EOG (licencja MiCA CY) | Handel w aplikacji dla BTC, ETH, stablecoinów plus wiele walut fiducjarnych i kart | Jedna aplikacja do bankowości, podróży i okazjonalnych kryptowalut |

| Wirex | Neobank kryptowalutowy / aplikacja pieniężna Web3 | Globalnie (skupienie na kartach) | Visa/Mastercard połączone z ponad 200 kryptowalutami i walutami fiducjarnymi, cashback w WXT, konta z zyskiem | Wydawanie kryptowalut jak gotówki z nagrodami |

| Cash App | Aplikacja finansowa z priorytetem Bitcoina | Stany Zjednoczone | Proste kupowanie, sprzedawanie i wypłacanie BTC plus karta debetowa i oszczędności | Użytkownicy z USA, którzy głównie chcą Bitcoina plus podstawową bankowość |

| Avici | Neobank kryptowalutowy (samoobsługowy) | Globalnie (aplikacja + karta Visa, zależnie od regionu) | Portfel smart kontraktowy z samoobsługą i kartą Visa wspieraną przez USDC, swapy, przelewy P2P oraz wpłaty/wypłaty fiducjarne | Dla użytkowników, którzy chcą płatności kartą i oszczędzania stablecoinów z samoobsługą |

| Ally Bank | Tradycyjny bank internetowy | Stany Zjednoczone | Płynne przelewy na giełdy, ETF-y związane z kryptowalutami poprzez Ally Invest | Używanie klasycznego banku jako bazy fiducjarnej dla kryptowalut |

| Monzo | Cyfrowy bank detaliczny | Wielka Brytania | Umożliwia przelewy i płatności kartą na regulowane giełdy, brak natywnego handlu | Bankowość mobilna w Wielkiej Brytanii bez blokowania przelewów kryptowalutowych |

| JPMorgan Chase | Globalny bank z systemami blockchain Kinexys | Globalnie (instytucjonalnie) | JPM Coin i tokenizowane depozyty do rozliczania on-chain w czasie rzeczywistym i FX | Korporacje i firmy kryptowalutowe potrzebujące całodobowej infrastruktury płatniczej |

Uwagi końcowe

W 2025 roku prawdziwe pytanie nie brzmi, czy Twój bank jest „przyjazny kryptowalutom”, ale jak głęboko chcesz, aby kryptowaluty były wplecione w Twoje codzienne finanse. Dla niektórych superaplikacja, taka jak Revolut, Wirex czy Cash App, będzie głównym centrum dla wynagrodzeń, wydatków i Bitcoina. Inni lepiej zrobią, utrzymując klasyczne konto w Ally lub Monzo i używając go jako czystego pomostu do giełd, ETF-ów i samoobsługi. Dopóki skupiasz się na regulacjach, bezpieczeństwie i własnej tolerancji na ryzyko, możesz przekształcić ten stary problem między bankiem a portfelem w płynną, niemal niewidoczną część Twojej konfiguracji finansowej.

Najczęściej zadawane pytania dotyczące neobanków kryptowalutowych

1. Czy mogę używać neobanku kryptowalutowego jako mojego głównego konta bankowego?

Tak, aplikacje takie jak Revolut, Wirex i Cash App mogą obsługiwać wynagrodzenia, karty i oszczędności, ale niektóre klasyczne usługi i pełne wypłaty on-chain dla każdego aktywa mogą nadal wymagać oddzielnego banku lub giełdy.

2. Jaka jest różnica między neobankiem kryptowalutowym a bankiem przyjaznym kryptowalutom?

Neobank kryptowalutowy pozwala kupować, przechowywać i często wydawać kryptowaluty bezpośrednio w aplikacji, podczas gdy bank przyjazny kryptowalutom, taki jak Ally czy Monzo, działa głównie jako płynny pomost fiducjarny do giełd, ETF-ów lub samoobsługi.

3. Czy moje środki są bezpieczne w aplikacjach neobanków i bankach przyjaznych kryptowalutom?

Waluty fiducjarne są zazwyczaj przechowywane w licencjonowanych bankach partnerskich i mogą być objęte ubezpieczeniem depozytów, ale kryptowaluty nie, dlatego zawsze powinieneś sprawdzić, kto sprawuje nad nimi pieczę, jakie posiadają licencje i czy publikują audyty.

4. Jak porównują się opłaty między bankami tradycyjnymi a neobankami?

Neobanki zazwyczaj pobierają opłaty poprzez spready i plany taryfowe za handel w aplikacji, podczas gdy banki tradycyjne utrzymują niskie koszty finansowania, ale pozostawiają Cię z opłatami na giełdach lub za produkty ETF.

5. Neobanki kontra banki przyjazne kryptowalutom kontra banki tradycyjne: jak wybrać odpowiednie konto?

Jeśli chcesz mieć wszystko w jednej aplikacji, wybierz neobank kryptowalutowy; jeśli wolisz konserwatywne konto bazowe i oddzielne platformy kryptowalutowe, wybierz bank przyjazny kryptowalutom i zawsze dopasuj swój wybór do swojej tolerancji na ryzyko i tego, jak aktywnie używasz kryptowalut.