Sztuczna inteligencja (AI) zakończyła swoją transformację od eksperymentowania z oprogramowaniem do masowego wdrażania fizycznej infrastruktury. Do połowy 2026 roku AI nie jest już traktowana jako spekulacyjny temat inwestycyjny, ale raczej jako główny napęd globalnych wydatków kapitałowych przedsiębiorstw. Czołowi dostawcy hiperskali i konglomeraty technologiczne są prognozowani do wydania prawie 700 miliardów dolarów w samym 2026 roku na centra danych AI, sieci wysokiej prędkości, zaawansowane systemy chłodzenia i specjalistyczne krzem. W absolutnym centrum tego technologicznego supercyklu znajdują się firmy projektujące chipy, producenci sprzętu półprzewodnikowego oraz zaawansowane odlewnie, które fabrykują fizyczny szkielet globalnej gospodarki AI.

Jednocześnie globalne rynki finansowe doświadczają strukturalnej zmiany w kierunku efektywności i dostępności. Tokenizowane akcje, cyfrowe aktywa oparte na blockchain, które śledzą rzeczywiste akcje w stosunku 1:1 za pomocą stablecoinów, wypełniają lukę między tradycyjnymi finansami (TradFi) a zdecentralizowanymi finansami (DeFi). Oprócz tokenizowanych akcji, platformy takie jak BingX TradFi pozwalają użytkownikom handlować wiodącymi kontraktami futures na akcje amerykańskie z USDT, więc globalni inwestorzy mogą uzyskać ułamkową, całodobową ekspozycję na premier liderów półprzewodników notowanych w USA bez potrzeby tradycyjnych rachunków maklerskich. To ustawienie pozwala kapitałowi płynąć bezpośrednio do najkrytyczniejszych gier infrastrukturalnych AI Inference Pivot 2026 przy użyciu szyn natywnych dla krypto.

Przegląd rynku infrastruktury AI w 2026: Kluczowe trendy strukturalne

Łańcuch dostaw sprzętu AI szybko ewoluował do połowy 2026 roku, odchodząc od szeroko rozpowszechnionych niedoborów GPU ogólnego przeznaczenia z lat 2024 i 2025 w kierunku wysoce złożonego, kapitałochłonnego cyklu sprzętowego. Napędzany kolosalną falą wydatków na infrastrukturę w wysokości 700 miliardów dolarów od samych tylko dostawców chmury hiperskali w tym roku, krajobraz półprzewodników definiowany jest przez cztery wysoce zlokalizowane, oparte na danych trendy strukturalne:

1. AI Inference Pivot: Przejście na architekturę agentyczną

Podczas gdy trenowanie granicznych dużych modeli językowych (LLM) pozostaje podstawowym pochłaniaczem kapitału, 2026 oznacza oficjalny punkt przegięcia, gdzie obciążenia wnioskowania przewyższają obciążenia treningowe w pojemności centrów danych. Przemysł skupił się na skalowaniu agentycznego AI, wieloetapowych systemach rozumowania i autonomicznych architekturach przedsiębiorstw. To tworzy zaciekły popyt na sprzęt, który obniża całkowity koszt na token.

NVIDIA‚s platforma nowej generacji Vera Rubin dostarczana w H2 2026 podkreśla tę strukturalną zmianę, obiecując do 10-krotne zmniejszenie kosztu wnioskowania na token i masywny 10-krotny wzrost efektywności wydajności na wat w porównaniu z serią Blackwell, cementując efektywność mocy na wat jako główną metrykę dla operatorów centrów danych.

2. Memory Crunch 2026: HBM przechwytuje łańcuch wartości

Procesor logiczny jest tak skuteczny, jak jego architektura przepływu danych. Gdy architektury AI przechodzą w złożone systemy autonomicznych agentów, strukturalnym wąskim gardłem stały się nie surowe możliwości obliczeniowe GPU, ale szybki transfer danych. Pamięć wysokiej przepustowości (HBM) przeszła od cyklicznego towaru do wysokomarżowej, krytycznej dla misji gry technologicznej.

Całkowity adresowalny rynek (TAM) dla HBM jest prognozowany na ponad trzykrotną ekspansję, wzrastając z 35 miliardów dolarów w 2025 do ponad 100 miliardów dolarów do 2028 roku. Ten nienasycony apetyt pozostawił najwyższej klasy dostawców pamięci, takich jak Micron ze 100% ich pojemności produkcyjnej HBM w pełni wyprzedanej do końca 2026 roku, pozwalając producentom sprzętu na ustalanie premialnych cen.

3. Zaawansowane opakowanie: Wzrost głównych fos chipletów

Historyczna zależność od tradycyjnych monolitycznych zmniejszeń matrycy osiąga fizyczne granice. W 2026 roku przemysł szeroko przyjął heterogeniczne projekty oparte na chipletach, które umożliwiają inżynierom mieszanie komponentów obliczeniowych, pamięci i I/O z różnych węzłów procesowych na jednym substracie. Fizyczne opakowanie jest teraz większym różnicznikiem konkurencyjnym niż surowe zmniejszenia węzłów procesowych.

Zaawansowane metodologie pakowania, takie jak CoWoS (Chip-on-Wafer-on-Substrate), układanie 3D i hybrydowe łączenie stały się krytycznymi wąskimi gardłami dostaw. Ta zmiana bezpośrednio przynosi korzyści dominującym fabrykantom; na przykład, TSMC wykorzystał swoją monopol pakowania do aktualizacji globalnej prognozy rynku półprzewodników do 1,5 biliona dolarów do 2030 roku, napędzanej przez samą objętość integracji chipletów.

4. Przyspieszenie niestandardowego krzemu: Hyperscalers rozpakowują GPU

Aby agresywnie kontrolować masywne budżety energetyczne i zmniejszyć zależność od firm projektowych stron trzecich, dostawcy chmury szybko skalują niestandardowe, wewnętrzne układy scalone specyficzne dla aplikacji (ASIC). Omijanie GPU ogólnego przeznaczenia dla specjalistycznych obciążeń zmienia proporcje wdrażania centrów danych.

Niestandardowe ASIC dostosowane do konkretnych obciążeń pokazują wyraźne przewagi kosztowe nad elastycznymi GPU przy obsłudze ukierunkowanych algorytmów wnioskowania. Ta zmiana paradygmatu podpiera Broadcom‚s prognozowany cel biznesowy niestandardowych chipów AI w wysokości 100 miliardów dolarów sprzedaży w następnym roku, napędzany przez hyperscalers optymalizujących swoje wewnętrzne stosy technologiczne, aby omijać tradycyjne marże łańcucha dostaw chipów.

Jakie są 10 najlepszych akcji infrastruktury AI do obserwowania w 2026?

Poniższa lista podkreśla top 10 firm projektujących, produkujących i wyposażających chipy infrastruktury AI, napędzających cykl sprzętowy w drugiej połowie 2026 roku. Każda firma reprezentuje krytyczną warstwę stosu obliczeniowego, dostępną na globalnych rynkach za pośrednictwem tradycyjnych akcji lub tokenizowanych par spot i futures.

1. NVIDIA (NVDA)

- Benchmark wyceny 2026: 5,4 biliona dolarów kapitalizacji rynkowej

- Główna rola: Dominujący projektant chipów i fosa ekosystemu oprogramowania

NVIDIA pozostaje podstawowym filarem globalnego stosu infrastruktury AI. Firma projektuje najnowocześniejsze jednostki przetwarzania graficznego (GPU), które obsługują zdecydowaną większość przedsiębiorczych obciążeń treningowych i wnioskowania. Wykorzystując spektakularny sukces swoich platform Hopper i Blackwell, NVIDIA przygotowuje się do komercyjnego wdrożenia swojej platformy nowej generacji Vera Rubin w H2 2026. Architektura Rubin ma na celu rozwiązanie krytycznych ograniczeń mocy poprzez dostarczenie deklarowanego 10-krotnego wzrostu wydajności na wat przy jednoczesnym obniżeniu kosztów tokenów wnioskowania.

Kluczowo, główną przewagą konkurencyjną NVIDIA nie jest jedynie sprzęt, ale jej zastrzeżony ekosystem oprogramowania CUDA, którego miliony deweloperów używają globalnie do optymalizacji obciążeń AI. Przed wynikami Q1 na 20 maja 2026 roku oczekiwania rynkowe pozostają wysokie, wspierane przez rozszerzający się backlog wnioskowania i strategiczne partnerstwa energetyczne centrów danych.

Inwestorzy on-chain śledzą tę akcję cenową bezpośrednio poprzez w pełni zabezpieczone tokenizowane akcje NVIDIA takie jak NVDAON (Ondo Finance) i NVDAX Solana-based xStock.

2. Broadcom (AVGO)

- Główna rola: Niestandardowe projektowanie chipów i wysokiej prędkości tkaniny centrów danych

Broadcom doskonale radzi sobie na skrzyżowaniu niestandardowego krzemu i złożonej infrastruktury sieciowej. Zamiast konkurować bezpośrednio w GPU ogólnego przeznaczenia, Broadcom współpracuje z mega-cap hyperscalers, takimi jak Google i Meta, aby współprojektować niestandardowe akceleratory AI (ASIC). Te dostosowane chipy są gorszej wydajności w porównaniu z GPU w bardzo ogólnych zadaniach, ale oferują znaczne efektywności kosztowe i energetyczne przy uruchamianiu specjalistycznych, powtarzalnych obciążeń w hiperskali.

Finansowo, Broadcom rozpoczął 2026 z silnym momentum, publikując 29% wzrost przychodów rok do roku w wynikach Q1. Napędzany przez solidny popyt przedsiębiorczy na swoje chipy sieciowe wysokiej prędkości i działy niestandardowego krzemu, analitycy Wall Street stale podwyższali swoje cele cenowe, zauważając widoczność Broadcom w potencjalną trasę sprzedaży niestandardowych chipów AI o wartości 100 miliardów dolarów.

3. Advanced Micro Devices (AMD)

- Główna rola: Projektowanie GPU i CPU bez fabryk

AMD służy jako główna alternatywa rynkowa dla dominacji NVIDIA w centrach danych. Firma projektuje konkurencyjne akceleratory AI, prowadzone przez swoje chipy serii MI300 i MI350, obok wysokowydajnych procesorów centrów danych EPYC. Poprzez zdobywanie udziału w rynku w wdrożeniach przedsiębiorczych ciężkich w wnioskowaniu i kosztochłonnych, AMD dostarczył silne pokonanie wyników Q1 2026, które pomogło wywołać szersze odbicie półprzewodników. Z zweryfikowanymi wdrożeniami architektury chmurowej w głównych podmiotach takich jak OpenAI i Meta, kierownictwo wyraziło wysoką pewność w skalowaniu przychodów specyficznych dla AI do dziesiątek miliardów do 2027 roku.

4. Micron Technology (MU)

- Główna rola: Produkcja pamięci wysokiej przepustowości (HBM)

Micron Technology przekształcił się z cyklicznego dostawcy towarów w wysoce strategiczny aktyw wąskiego gardła w łańcuchu wartości AI. Micron produkuje wysokiej prędkości DRAM, pamięć flash NAND i krytyczne rozwiązania HBM niezbędne do zasilania danych do zaawansowanych procesorów AI bez powodowania opóźnień systemu. Dzięki ciężkiemu Memory Crunch 2026, cała pojemność produkcyjna HBM Micron jest w pełni wyprzedana do końca roku. Pomimo krótkoterminowej zmienności cen akcji z cykli realizacji zysków, konsensus Wall Street prognozuje masywny wzrost przyszłych przychodów napędzany przez wielomiliardowe ekspansje fizycznych zakładów fabrykacyjnych w Stanach Zjednoczonych.

5. TSMC (TSM)

- Benchmark wyceny 2026: ~2,1 biliona dolarów kapitalizacji rynkowej

- Główna rola: Czysta fabrykacja półprzewodników

Taiwan Semiconductor Manufacturing Company (TSMC) to największa na świecie dedykowana odlewnia chipów kontraktowych, fizycznie fabrykująca zaawansowany krzem projektowany przez NVIDIA, AMD, Apple i Broadcom. TSMC zajmuje prawie monopolistyczną pozycję w produkcji najnowocześniejszych węzłów i zaawansowanym pakowaniu (CoWoS). Podkreślając utrzymujący się popyt na przyspieszenie AI, TSMC podniósł swoją pełnoroczną prognozę wzrostu przychodów 2026 do ponad 30%, jednocześnie prognozując globalny rynek półprzewodników na osiągnięcie 1,5 biliona dolarów do 2030 roku. Aby złagodzić ryzyko geopolityczne i spełnić wymagania amerykańskiej relokalizacji w ramach ustawy CHIPS, TSMC agresywnie realizuje masywną strategię inwestycji kapitałowych w celu budowy do sześciu zaawansowanych zakładów fabrykacyjnych w Arizonie.

6. ASML Holding (ASML)

- Główna rola: Produkcja sprzętu Extreme Ultraviolet (EUV)

Z siedzibą w Holandii, ASML jest jedynym globalnym producentem maszyn litograficznych Extreme Ultraviolet (EUV) i High-NA EUV wymaganych do drukowania zaawansowanych obwodów na płytkach krzemowych. Bez sprzętu ASML nowoczesne procesory AI 3nm, 2nm i sub-2nm nie mogą być produkowane. Napędzany przez globalne budowy fabryk w USA, Europie i Azji, ASML podniósł swoje wskazówki sprzedażowe na 2026 do solidnego zakresu 36-40 miliardów euro. Podczas gdy ograniczenia eksportowe do Chin pozostają czynnikiem geopolitycznym, strukturalne zapotrzebowanie na zlokalizowaną infrastrukturę półprzewodników zapewnia wyraźny długoterminowy wiatr w plecy.

7. Arm Holdings (ARM)

- Główna rola: Licencjonowanie architektury procesorów energooszczędnych

Arm Holdings zapewnia podstawową, ultraniskiej mocy własność intelektualną (IP) architektury, na której zbudowana jest zdecydowana większość nowoczesnych globalnych procesorów. Gdy centra danych zmagają się z ekstremalnym zużyciem energii elektrycznej i ograniczeniami termicznymi, energooszczędne projektowania architektoniczne Arm są coraz częściej licencjonowane przez hyperscalers budujących niestandardowe procesory centrów danych, takie jak Amazon‚s Graviton czy Google‚s Axion. Arm opublikował rekordowe wyniki za swój ostatni rok fiskalny, napędzany wyższymi stawkami royalty dla architektur zoptymalizowanych pod AI, wygodnie kompensując trwającą kontrolę regulacyjną nad globalnymi praktykami licencjonowania.

8. Intel (INTC)

- Główna rola: Zintegrowana produkcja urządzeń i odlewnia krajowa

Intel działa w odrębnym modelu Integrated Device Manufacturer (IDM), co oznacza, że zarówno projektuje chipy wewnętrzne, jak i zarządza fizycznymi zakładami produkcyjnymi. W ramach ściśle monitorowanego planu naprawczego Intel pozycjonuje się jako główna krajowa, bezpieczna alternatywa produkcyjna dla TSMC na ziemi amerykańskiej. Węzeł procesowy 18A (1,8nm) firmy wszedł do produkcji o wysokiej objętości, a jej następny węzeł 14A generacji zawiera litografię High-NA EUV zaprojektowaną wyraźnie dla zewnętrznych klientów chipów niestandardowych. Wspierany przez bezpośrednie kontrakty obronne rządu amerykańskiego i miliardy w alokacjach ustawy CHIPS, akcje Intel doświadczyły ostrej akumulacji instytucjonalnej po wieloletnim strukturalnym przełamaniu.

9. Marvell Technology (MRVL)

- Główna rola: Elektrooptyka i niestandardowy krzem centrów danych

Marvell Technology specjalizuje się w wysokiej prędkości infrastrukturze danych i elektrooptyce wymaganej do połączenia tysięcy indywidualnych GPU w ujednolicone klastry centrów danych. Gdy odległość fizyczna i okablowanie miedziane napotykają naturalne ograniczenia przepustowości, rozwiązania połączeń optycznych Marvell umożliwiają szybki transfer danych za pomocą wektorów światła, bezpośrednio minimalizując opóźnienia klastrów. Przed wynikami Q1 FY2027 pod koniec maja 2026, główne banki inwestycyjne systematycznie podnosiły docelową wycenę Marvell, powołując się na głęboką integrację z szerszym ekosystemem sieciowym NVIDIA i rozszerzające się rurociągi elektrooptyczne.

10. Alphabet (GOOGL)

- Główna rola: Dostawca chmury hiperskali i projektowanie zastrzeżonego krzemu

Alphabet (Google) reprezentuje przecięcie niestandardowego projektowania chipów i masywnego dostarczania infrastruktury chmurowej. Jako wczesny pionier specjalistycznego krzemu, Google opracował Tensor Processing Unit (TPU) ponad dekadę temu, aby przyspieszyć obciążenia uczenia maszynowego. Dzisiaj gwałtowny wzrost Google Cloud jest silnie wspierany przez wewnętrzne wdrożenie jego klastrów TPU v5 i v6 obok najnowszych platform NVIDIA, umożliwiając klientom przedsiębiorczym płynne skalowanie implementacji modeli Gemini. Wspierany przez masywny backlog infrastruktury chmurowej o wartości 364 miliardów dolarów, Google realizuje prognozowany plan wydatków kapitałowych na ponad 180 miliardów dolarów w 2026 roku, aby dalej zabezpieczyć swoją globalną chmurę AI i ślad centrów danych.

Porównanie wiodących graczy infrastruktury AI

|

Ticker |

Główna kategoria AI |

Podstawowa przewaga strukturalna / Produkt |

Katalizatory finansowe 2026 i status |

|

NVDA |

Projektowanie chipów bez fabryk |

GPU Hopper/Blackwell/Rubin; Platforma CUDA |

Wyniki Q1 20 maja; Lider wyceny premium |

|

AVGO |

Niestandardowy krzem / ASIC |

Procesory niestandardowe klienta; sieci wysokiej prędkości |

Przychody Q1 w górę o 29% r/r; Biznes niestandardowy celuje w 100 mld dol |

|

AMD |

Projektowanie chipów bez fabryk |

Akceleratory MI300/MI350; Procesory EPYC |

Przekroczenie Q1; Rekordowe maksima akcji na sekularnym momentum |

|

MU |

Zaawansowana pamięć |

Pamięć wysokiej przepustowości (HBM4/HBM3e) |

Pojemność 2026 w pełni wyprzedana; cykliczny wiatr cenowy w plecy |

|

TSM |

Odlewnia produkcyjna |

Globalny monopol fabrykacji najnowocześniejszej (CoWoS) |

Prognozowany wzrost 2026 >30%; masywna ekspansja w Arizonie |

|

ARM |

IP półprzewodników |

Energooszczędne plany architektoniczne |

Rekordowe przychody fiskalne; wysokie royalties z rdzeni serwerów AI |

|

ASML |

Sprzęt fabryczny |

Maszyny litograficzne Extreme Ultraviolet (EUV) |

Uaktualnione wytyczne sprzedaży 2026 do 36-40 mld euro |

|

INTC |

IDM / Usługa odlewni |

Fabryki amerykańskie 18A/14A; Zaawansowane pakowanie EMIB |

Główny turnaround techniczny; ekstensywne wsparcie ustawy CHIPS |

|

MRVL |

Krzem sieciowy |

Połączenia optyczne; infrastruktura elektrooptyczna |

Cele cenowe uaktualnione przed wynikami z końca maja |

|

GOOGL |

Chmura hiperskali / ASIC |

Jednostki przetwarzania tensorowego (TPU); Google Cloud |

Backlog chmury rozszerza się; agresywny plan CapEx 180+ mld dol |

Jak handlować akcjami infrastruktury AI na BingX

BingX zapewnia usprawnioną bramę do uzyskania ekspozycji cenowej na ekosystem półprzewodników i sprzętu AI bez tradycyjnych ograniczeń maklerskich transgranicznych czy potrzeby tradycyjnego rachunku maklerskiego. W zależności od strategii handlowej, tolerancji ryzyka i wymagań kapitałowych, BingX oferuje dwie odrębne ścieżki dostępu do tych premier technologicznych akcji przy użyciu szyn natywnych dla krypto.

Handluj tokenizowanymi akcjami na BingX Spot

Tokenizowane akcje NVDAX/USDT na rynku spot BingX

Dla inwestorów długoterminowych szukających bezpośredniego śledzenia cen bez dźwigni, rynek spot BingX oferuje w pełni zabezpieczone tokenizowane akcje wydawane poprzez regulowane ramy aktywów, takie jak Backed Finance i Ondo Finance. Te cyfrowe aktywa śledzą rzeczywiste akcje na podstawie ekonomicznej 1:1 przy użyciu stablecoinów.

Krok 1: Konfiguracja konta i bezpieczeństwo

Zaloguj się do swojego konta BingX. Ukończ standardową weryfikację tożsamości (KYC) wymaganą w twoim regionie i włącz bezpieczne uwierzytelnianie dwuskładnikowe, takie jak Google 2FA, aby chronić swoje aktywa.

Krok 2: Zasilenie portfela spot

Wpłać USDT na swoje konto BingX wykorzystując preferowaną sieć blockchain, np. TRC-20, ERC-20 lub Arbitrum. Przejrzyj minimalne wymagania wpłaty i opłaty sieciowe przed potwierdzeniem transferu.

Krok 3: Przejdź do rynku spot

Idź do interfejsu handlowego BingX Spot i szukaj w pełni zabezpieczonych, nie lewarowanych par tokenizowanych akcji takich jak NVDAON/USDT (NVIDIA) lub GOOGLON/USDT (Google).

Krok 4: Wykorzystaj narzędzia BingX AI

Przed wejściem zlecenia, naciśnij narzędzie BingX AI Analyst wbudowane w panel wykresów. To kompiluje natychmiastowe, w czasie rzeczywistym dane rynkowe, w tym automatyczne strefy wsparcia/oporu, średnie ruchome i natychmiastowe indeksy zmienności, aby pomóc doprecyzować twoje wejście.

Krok 5: Wykonaj i rozlicz

Wybierz typ zlecenia, np. zlecenie rynkowe dla natychmiastowej realizacji lub zlecenie limit, aby określić cenę docelową, wprowadź kwotę inwestycji USDT i potwierdź transakcję. Twoje salda tokenizowanych akcji pojawią się w portfelu spot natychmiast po realizacji.

Handluj kontraktami futures na akcje z USDT na BingX TradFi

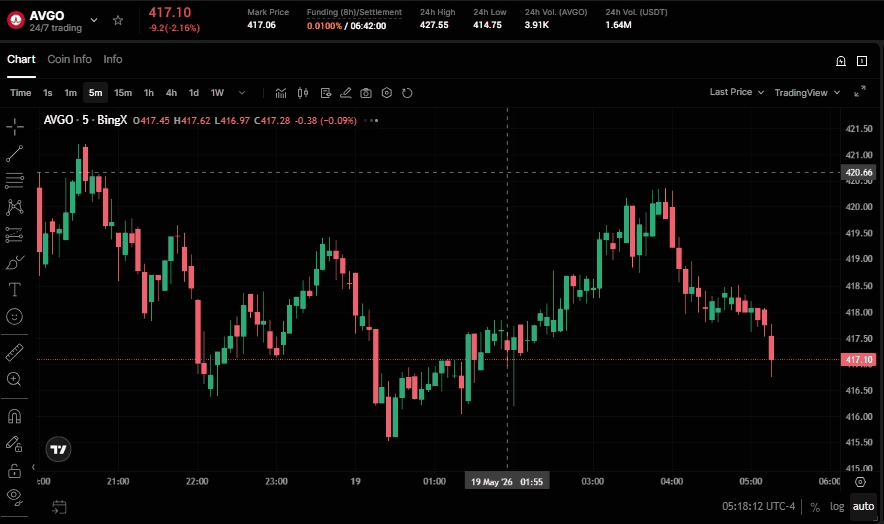

Kontrakt perpetual AVGO/USDT na rynku futures BingX

Dla aktywnych traderów szukających kapitalizacji na krótkoterminowym momentum rynkowym, zmienności zysków czy strategiach hedgingu, platforma BingX TradFi pozwala użytkownikom handlować wiodącymi kontraktami futures na akcje amerykańskie z USDT. To ustawienie wykorzystuje kontrakty perpetual rozliczane w USDT, które odzwierciedlają ruchy cen akcji, oferując elastyczne mechaniki handlowe bez wymagania posiadania fizycznego lub tokenizowanego aktywa.

Krok 1: Dostęp do interfejsu BingX TradFi

Zaloguj się do swojego bezpiecznego konta BingX i przejdź bezpośrednio do dedykowanej strony rynków TradFi lub portalu handlu futures.

Krok 2: Alokacja kapitału

Upewnij się, że twoje konto futures jest zasilone przez transfer USDT z głównego portfela spot. Ten kapitał będzie służył jako twoje zabezpieczenie i silnik depozytu zabezpieczającego.

Krok 3: Wybierz kontrakt futures na akcje

Wybierz z solidnej linii wysoce płynnych, połączonych z akcjami kontraktów perpetual śledzących kluczowych liderów infrastruktury AI, takich jak NVDA-USDT, GOOGL-USDT, INTC-USDT czy AMD-USDT.

Krok 4: Zdefiniuj kierunek i dźwignię

W przeciwieństwie do handlu spot, BingX TradFi umożliwia handel z obu stron rynku. Wybierz otwarcie pozycji długiej, jeśli prognozujesz wzrost ceny akcji, lub otwarcie pozycji krótkiej, aby zyskać na ruchach cenowych w dół. Dostosuj parametry dźwigni ostrożnie zgodnie z twoim planem zarządzania ryzykiem.

Krok 5: Wykonaj i zarządzaj ryzykiem

Wdróż asystenta handlowego BingX AI, aby przeanalizować zlokalizowaną siłę trendu i głębokość płynności. Wprowadź wielkość pozycji, ustanów ścisłe zlecenia Stop-Loss (SL) i Take-Profit (TP) jako ochronę przed zmiennością rynku i wykonaj transakcję. Twój otwarty PnL będzie aktualizowany w czasie rzeczywistym, rozliczany dynamicznie w USDT.

Ryzyko i główne rozważania przy handlu akcjami infrastruktury AI

Chociaż fizyczna ekspansja chipów AI przedstawia wyraźną sekularną trasę wzrostu, inwestorzy muszą zrównoważyć swoje portfele przeciwko konkretnym ryzykom operacyjnym:

- Kompresja wyceny i premia hype: Wiele akcji półprzewodników handluje przy wysokich przyszłych mnożnikach cena-zysk (P/E) z powodu strukturalnego entuzjazmu rynkowego. Każde nieoczekiwane zmniejszenie lub spowolnienie w CapEx centrów danych przez dostawców chmury hiperskali może skutkować szybkimi spadkami akcji.

- Cykliczność strukturalna: Branże sprzętowe są historycznie podatne na nierównowagi podaży i popytu. Jeśli ekspansja pojemności pamięci lub fabrykacji przekoryguje i stworzy nadpodaż, siła cenowa chipów może szybko erodować.

- Realia geopolityczne: Zaawansowana produkcja chipów pozostaje geograficznie skoncentrowana. Polityki kontroli eksportu, regionalne blokady lub tarcia w Azji Wschodniej wprowadzają uporczywe profile ryzyka dla klas aktywów takich jak TSMC i ASML.

- Brak zarządzania akcjonariuszy: Tokenizowane akcje funkcjonują ściśle jako alternatywne pojazdy dostępu. Śledzą wydajność cen ekonomicznych 1:1, ale nie nadają praw głosu korporacyjnego, fizycznej dostawy akcji lub przywilejów własności prawnej.

Ostateczne myśli: Czy powinieneś dodać akcje infrastruktury AI do swojego portfela 2026?

Krajobraz makroekonomiczny połowy 2026 roku podkreśla wyraźny podział w sektorze technologicznym: podczas gdy monetyzacja oprogramowania skierowanego do konsumentów nadal dojrzewa, budowniczowie infrastruktury fizycznej generują dziś znaczne, zweryfikowane przychody. Dywersyfikacja kapitału przez różne warstwy stosu obliczeniowego, takie jak pionierzy projektowania jak NVIDIA, monopole zaawansowanego pakowania jak TSMC i dostawcy pamięci jak Micron, zapewnia strukturalne podejście do przechwycenia tego supercyklu sprzętowego. Wykorzystanie tokenizowanych aktywów spot lub kontraktów futures na akcje za pośrednictwem BingX TradFi pozwala globalnym uczestnikom rynku efektywnie realizować te makro-napędzane tezy akcji przy użyciu ujednoliconych, natywnych dla krypto szyn.

Jednak alokacja kapitału do tego szybko rosnącego sektora wymaga ścisłego zarządzania ryzykiem. Aktywa półprzewodników i infrastruktury AI są z natury wysoce cykliczne, handlują przy premialnych wycenach i pozostają wrażliwe na nagłe zmiany w wydatkach hyperscalers, geopolityczne zakłócenia łańcucha dostaw i zmieniające się ramy regulacyjne. Dodatkowo, handel kontraktami futures na akcje za pomocą dźwigni niesie znaczne ryzyko likwidacji, podczas gdy tokenizowane aktywa spot nie nadają praw głosu akcjonariusza ani przywilejów dywidendowych. Uczestnicy rynku powinni ostrożnie ocenić swoją indywidualną tolerancję ryzyka, wdrożyć rygorystyczne parametry stop-loss i traktować te zmienne ekspozycje technologiczne jako wyspecjalizowany składnik szerszego, dobrze zdywersyfikowanego portfela.

Powiązane lektury

- Najlepsze akcje AI Compute i GPU do kupna w 2026: Przejście na wnioskowanie i niestandardowy krzem

- Prognoza Roundhill Memory ETF (DRAM) 2026: Supercykl AI za 1,5 mld dol czy pułapka 'RAMmageddon'?

- Prognoza Direxion Daily SOXL ETF 2026: Moonshot 200 dol czy pułapka powrotu na Ziemię Michaela Burry'ego?

- Prognoza S&P 500 2026: Bessa 7,600 czy krach energetyczny 6,000?

- Prognoza Nasdaq 100 (NAS100) 2026: Przełom AI 27,000 czy pułapka stagflacji 22,000?

- Prognoza Dow Jones (DJIA) 2026: Kamień milowy 50,000 vs. Hedging Hormuz