W kwietniu 2026 r. JPMorgan Chase & Co. (JPM) realizuje masowe zakłady operacyjne o wartości 105 miliardów dolarów. Podczas gdy konkurenci się wycofują, JPM celowo pochłonął wzrost wydatków o 9 miliardów dolarów, aby napędzić transformację opartą na technologii. Pomimo 10,6% spadku od początku roku do 297,40 USD, firma pozostaje wzorcem dla ucieczki do jakości. Inwestorzy są obecnie podzieleni: Byki powołują się na integrację 12 milionów użytkowników Apple Card oraz rekordową prognozę Net Interest Income (NII) jako katalizatory wybicia do 350+ USD, podczas gdy sceptycy wskazują na 35% prawdopodobieństwo recesji i 19,8 miliarda dolarów wydatków jako wycenę perfekcji.

W miarę zbliżania się raportu zysków z 14 kwietnia 2026 r., JPM pozycjonuje się poza tradycyjną bankowością. Z CEO Jamie Dimon sygnalizującym potencjalne wejście na rynki predykcyjne i przypadkami użycia AI w produkcji banku podwajającymi się rok do roku, JPM ewoluuje w hybrydę technologiczno-finansową. Ten przewodnik analizuje prognozę cen akcji JPM na 2026 rok, wykorzystując dane z TIKR, Zacks Research, Barchart i 24/7 Wall St.

Odkryjesz również, jak uzyskać ekspozycję na kontrakty terminowe akcji JPMorgan Chase (JPM) poprzez BingX TradFi.

Top 5 rzeczy, które inwestorzy JPMorgan powinni wiedzieć w 2026 roku

-

Rekord NII o wartości 104,5 mld USD: JPM podniósł swoją prognozę Net Interest Income na 2026 rok do oszałamiających 104,5 miliarda dolarów, wyprzedzając środowisko wyższych na dłużej stóp procentowych napędzane inflacją energetyczną.

-

Integracja Apple Card: Ostateczna umowa na przejęcie portfela Apple Card o wartości 20 miliardów dolarów dodaje ogromną skalę, choć spowodowała budowę rezerw o wartości 2,2 miliarda dolarów, która tymczasowo zamaskowano siłę zysków.

-

Mnożnik AI: Budżet technologiczny o wartości 19,8 miliarda dolarów już zidentyfikował oszczędności efektywności o wartości 600 milionów dolarów, walidując strategię banku, że utrzymywane inwestycje napędzają długoterminową ekspansję marży.

-

Prawny cień 5 mld USD: Pozew złożony w związku z domniemanymi praktykami debankowymi podmiotów politycznych nadal obciąża nastroje detaliczne, działając jako ryzyko nagłówków do połowy 2026 roku.

-

Zwrot do Direct Lending: JPM przeznaczyło 50 miliardów dolarów na inicjatywy private credit/direct lending, aby przeciwdziałać rozwojowi shadow banking i zdobyć udział w rynku w kredytach zagrożonych.

Czym jest JPMorgan Chase & Co. (JPM)?

JPMorgan Chase & Co. to największy bank w Stanach Zjednoczonych pod względem aktywów, o wartości 4,4 biliona dolarów według stanu na kwiecień 2026 r., oraz Globalnie Systemowo Ważny Bank (G-SIB). Działając przez cztery główne segmenty: Consumer & Community Banking, Commercial & Investment Bank, Asset & Wealth Management oraz Corporate, służy jako ostateczny pożyczkodawca ostatniej instancji.

Pod kierownictwem Jamie Dimon, JPM utrzymał bilans-fortecę ze wskaźnikiem kapitału CET1 na poziomie 15,1%. Jego fosa konkurencyjna opiera się na niezrównanej skali, pozwalającej mu przewyższać wydatkami rywali na innowacje, jednocześnie utrzymując 19% Return on Tangible Common Equity (ROTCE).

JPMorgan wchodzi w Q1 2026 z konsensusem EPS na poziomie 5,42 USD, oznaczającym 6,9% wzrost rok do roku, co sygnalizuje solidną rentowność pomimo masowego planu wydatków w wysokości 105 miliardów dolarów. Podczas gdy forward P/E akcji na poziomie 13x znajduje się na wyższym końcu jego historycznej wyceny, prognozowane przychody wynoszące 48,2 miliarda dolarów i rekordowy Net Interest Income (NII) w wysokości 104,5 miliarda dolarów sugerują, że agresywna inwestycja banku w AI i integracja Apple Card skutecznie generuje dźwignię operacyjną. Z stabilną stopą dywidendy na poziomie 2,0% i szczupłym wskaźnikiem efektywności 52%, firma nadal handluje jako premium aktywo-forteca zdolne do przewyższania szerszego sektora finansowego w okresach zmienności gospodarczej.

Strategia JPMorgan na 2026: Mnożnik Skali

-

Wejście na rynki predykcyjne: Jamie Dimon zasugerował oferowanie regulowanych rynków predykcyjnych dla klientów instytucjonalnych, potencjalnie legitymizując sektor obecnie zdominowany przez Polymarket i Kalshi.

-

Międzynarodowa dominacja cyfrowa: Po rentowności Chase UK, bank uruchamia cyfrową ofertę detaliczną w Niemczech w Q2 2026, omijając potrzebę fizycznych oddziałów.

-

Forteca AI: W przeciwieństwie do tradycyjnych wydatków IT, budżet JPM w wysokości 19,8 miliarda dolarów koncentruje się na LLM do wykrywania oszustw i automatycznych strategii podatkowych, dążąc do transformacji z pożyczkodawcy w juggernaut technologiczny.

Perspektywy inwestycyjne akcji JPM na 2026: Alfa 400 USD vs. Ryzyko wykonania 245 USD

Perspektywy JPM na 2026 to bitwa między jego wiodącą w branży siłą zarobkową a makro ryzykami 35% prawdopodobieństwa recesji.

Scenariusz byczy: Wybicie JPM na 400 USD Blue-Chip

Narracja bycza koncentruje się na masowej korekcie wyceny napędzanej pozytywnym jawboning z połączenia zysków z 14 kwietnia. Jeśli zarząd potwierdzi, że skok wydatków o 9 miliardów dolarów osiągnął szczyt, rynek prawdopodobnie przejdzie od penalizowania wydatków do wyceniania rekordu NII w wysokości 104,5 miliarda dolarów. Pokonanie Q1 EPS powyżej konsensusu 5,42 USD zwalidowałoby budżet AI w wysokości 19,8 miliarda dolarów, szczególnie jeśli zidentyfikowane oszczędności efektywności o wartości 600 milionów dolarów przeskalują się w kierunku 1,5 miliarda dolarów rocznego wskaźnika realizacji. Ta konwersja wysokooktanowej inwestycji w ekspansję marży wspiera projekcję TIKR znormalizowanego EPS na poziomie 29,78 USD do 2030 roku, sugerując, że obecna cena to głęboka zniżka dla potęgi finansowej wspieranej technologią.

Aby osiągnąć psychologiczny pułap 400 USD, JPMorgan musi wykazać drapieżną stabilność, uzbrajając swoje 1,4 biliona dolarów płynności. W tym scenariuszu JPM kapitalizuje na stresie rynku private credit i zmienności nieruchomości komercyjnych (CRE), aby nabywać zagrożone, wysokiej jakości aktywa z głębokimi zniżkami, w zasadzie powtarzając playbook First Republic. Integracja 12 milionów użytkowników Apple Card działa jako niskokostowa maszyna akwizycji klientów, napędzając cross-selling w zarządzaniu majątkiem i pożyczkach osobistych. Jeśli bank utrzyma 19%+ ROTCE, zwiększając swoją bazę aktywów w kierunku 5 bilionów dolarów, "Premia Dimon" prawdopodobnie przesunie akcje w kierunku mnożnika forward 15x–16x, rzadkiego poziomu dla banków mega-cap.

Scenariusz bazowy: Konsolidacja fair value JPMorgan na 335 USD

Scenariusz bazowy pozycjonuje JPMorgan jako ostateczny mnożnik rynkowy, oczekiwany osiągnąć średni cel analityków na poziomie 334,53 USD, około 13% wzrostu. Ta perspektywa zakłada, że reżim wyższych na dłużej stóp procentowych utrzymuje się z neutralną stopą Fed na poziomie 3,50%–3,75%, pozwalając JPM utrzymać tłuste spready pożyczkowe pomimo obciążenia wydatkami operacyjnymi w wysokości 105 miliardów dolarów. Przychody są prognozowane na stabilne 48,2 miliarda dolarów dla Q1, wspierane przez wzrost opłat bankowości inwestycyjnej w średnich do wysokich nastolatkach i odporne przychody z handlu akcjami, które ostatnio wzrosły o 40%. Tutaj JPM śledzi S&P 500 Financials Index, ale pozostaje złotym standardem ze znacznie niższą zmiennością.

Technicznie akcja JPMorgan wchodzi w okres konsolidacji z wysokim floor, gdy absorbuje budowę rezerw Apple Card o wartości 2,2 miliarda dolarów. Podczas gdy wymogi kapitałowe pozostają punktem dyskusji, sygnały Fed o ograniczeniu mandatów Basel III odblokowują miliardy w potencjalnych skupach akcji własnych, z analitykami przewidującymi ogłoszenie programu 25–30 miliardów dolarów w tym roku. Dla inwestorów ten scenariusz oferuje niezawodną stopę dywidendy 2,0% i stały wzrost ceny, gdzie wskaźnik efektywności JPM na poziomie 52% nadal przewodzi grupie porównawczej. To narracja "stabilnie naprzód", gdzie skala służy jako fosa ochronna przeciwko drobnym makro wiatrom przeciwnym.

Scenariusz niedźwiedzi: Akcja JPM na 245 USD wśród zmiany cyklu kredytowego

Scenariusz niedźwiedzi jest wyzwalany przez makro-skunksa wchodzącego na imprezę: szok inflacyjny napędzany energią, gdzie ropa utrzymuje poziomy powyżej 115 dolarów za baryłkę. Taki skok prawdopodobnie przesunąłby wewnętrzne 35% prawdopodobieństwo recesji JPMorgan w kierunku 100% pewności, zmuszając do masowego przejścia od wdrażania kapitału do defensywnego rezerowania. W tym środowisku risk-off, rynek private credit o wartości 2 bilionów dolarów mógłby doświadczyć surge wykupów, a niedawne markdowny pożyczkowe JPM służyłyby jako wiodący wskaźnik systemowej zmiany kredytowej. Jeśli zaległości kart kredytowych przekroczą oczekiwane 3,4%, bank zostałby zmuszony do agresywnego podniesienia rezerw na straty, wymazując prognozowany 6,9% wzrost zysków.

Pod tym naciskiem akcja JPM prawdopodobnie testowałaby swoje 52-tygodniowe dno na poziomie 202–211 USD, zanim ustabilizowałaby się w pobliżu poziomu wsparcia 245 USD. Głównym katalizatorem spirali spadkowej byłaby kompresja mnożnika wyceny, jeśli inwestorzy postrzegaliby plan wydatków 105 miliardów dolarów jako zatopiony koszt, który nie zapewnił bufora przeciwko twardemu lądowaniu. Ponadto strata pozwu debanking o wartości 5 miliardów dolarów lub regulacyjne złocenie zasad kapitałowych mogłoby ograniczyć zdolność banku do zwrotu kapitału akcjonariuszom. W tym scenariuszu premium mnożnik forward 13x paruje, a akcja jest wyceniana jako tradycyjny pożyczkodawca narażony na pogarszający się cykl kredytowy konsumenckiego, a nie jako forteca chroniona przez AI.

Przeczytaj więcej: Prognoza ceny ropy naftowej na 2026: 140 USD premia wojenna czy 60 USD nadwyżka bazowa?

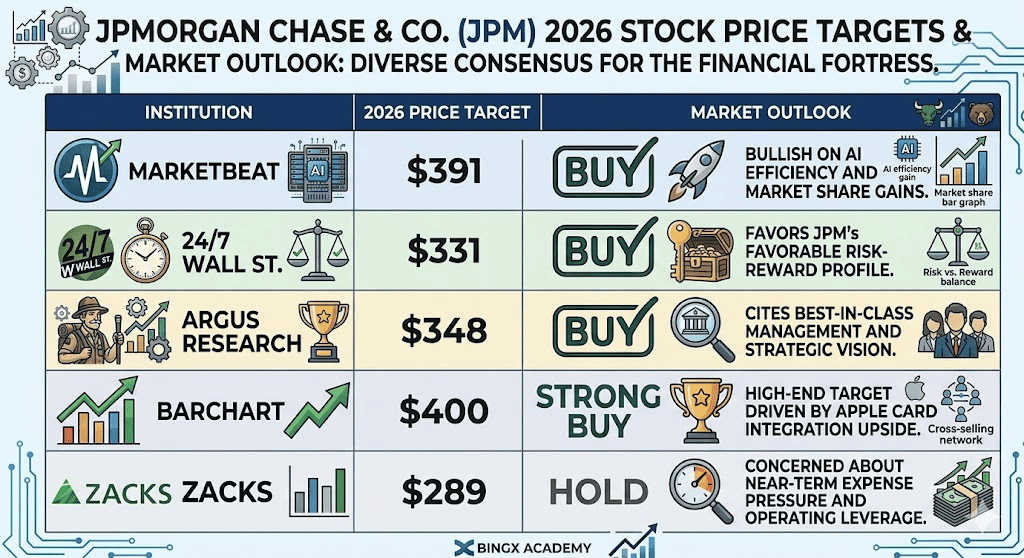

Prognozy cen akcji JPMorgan na 2026 od analityków z Wall Street

| Instytucja | Cel cenowy 2026 | Perspektywa rynkowa |

| MarketBeat | 391 USD | Kupuj: Optymistyczni wobec AI i zdobycia udziału w rynku. |

| 24/7 Wall St. | 331 USD | Kupuj: Faworyzuje profil ryzyko-zwrot JPM. |

| Argus Research | 348 USD | Kupuj: Powołuje się na najlepsze w klasie zarządzanie. |

| Barchart | 400 USD | Silny kupuj: Wysoki cel na wzrostach Apple Card. |

| Zacks | 289 USD | Trzymaj: Zaniepokojeni krótkoterminową presją wydatkową. |

Jak handlować akcjami JPMorgan (JPM) na BingX

Nawiguj zmienność zysków JPMorgan używając BingX TradFi i narzędzi BingX AI. Wykorzystując zaawansowaną analitykę predykcyjną opartą na AI, możesz lepiej przewidywać zmiany nastroju rynkowego i action ceny przed wydaniem z 14 kwietnia.

Kontrakty terminowe JPM/USDT perpetual na BingX TradFi

Otwórz pozycję długą lub krótką na kontraktach terminowych JPM na BingX

-

Przejdź do BingX TradFi i wybierz kontrakty terminowe akcji.

-

Wybierz kontrakt perpetual JPM/USDT.

-

Ustaw swoją dźwignię (np. 2x–5x) i wybierz Otwórz pozycję długą jeśli oczekujesz pokonania NII, lub Otwórz pozycję krótką aby zabezpieczyć się przed ryzykami recesji.

-

Ustaw poziomy Take-Profit (TP) i Stop-Loss (SL) przed wydaniem zysków.

Top 5 ryzyk do obserwowania dla inwestorów JPM w 2026

Aby skutecznie nawigować rynek 2026, inwestorzy muszą zbalansować tech-napędzaną dominację JPMorgan przeciwko tym pięciu krytycznym makro i operacyjnym wiatrom przeciwnym.

-

Niepewność sukcesji: W miarę jak Jamie Dimon zbliża się do swojego przejścia na Przewodniczącego Wykonawczego, każda postrzegana słabość w wyścigu Lake vs. Rohrbaugh mogłaby spowodować kompresję mnożnika.

-

Zaraza private credit: Systemowy stres na rynku private credit o wartości 2 bilionów dolarów mógłby wpłynąć na marki pożyczkowe JPM.

-

Regulacyjny 'Whack-a-Mole': Podczas gdy wymogi Basel III zostały ograniczone, nowa kontrola nad AI-napędzanymi bank runs mogłaby wprowadzić świeże koszty zgodności.

-

Inflacja napędzana energią: 100+ dolarów za ropę z powodu napięć geopolitycznych zagraża narracji miękkiego lądowania, potencjalnie zmuszając Fed do restrykcyjnej postawy, która szkodzi jakości kredytowej.

-

Zagrożenia cyberbezpieczeństwa: Jako najbardziej systemowy bank na świecie, JPM pozostaje głównym celem dla cyberataków sponsorowanych przez państwa, wymagając stałej alokacji kapitału.

Końcowe przemyślenia: Czy powinieneś inwestować w akcje JPMorgan (JPM) w 2026?

JPMorgan Chase w 2026 reprezentuje przemyślaną transformację z tradycyjnego giganta finansowego w AI-wspomagany tech-first juggernaut. Podczas gdy mnożnik forward P/E 13x odzwierciedla premię względem swoich rówieśników, ta wycena jest poparta wiodącym w branży 19% ROTCE i strategicznym wchłonięciem 12 milionów użytkowników Apple Card. Dla inwestorów wydanie zysków z 14 kwietnia 2026 r. służy jako definitywny proof of concept: ujawni czy wzrost wydatków o 9 miliardów dolarów aktywnie generuje prognozowaną dźwignię operacyjną, czy też bilans-forteca jest naciskany przez zmieniający się cykl kredytowy.

Praktycznie JPM pozostaje podstawowym aktywem ucieczki do jakości dla tych priorytetyzujących skalę i defensywną stabilność podczas zmienności geopolitycznej. Jednak potencjał twardego lądowania napędzanego ropą 100+ USD i markdownami private credit sugeruje, że timing wejścia jest krytyczny. Konserwatywni traderzy mogą znaleźć wartość w monitorowaniu poziomu wsparcia 287 USD przed inicjowaniem długoterminowych pozycji, podczas gdy ci szukający alfa powinni szukać potwierdzenia, że Net Interest Income (NII) śledzi w kierunku rekordowego celu 104,5 miliarda dolarów.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak JPM wiąże się ze znacznym ryzykiem utraty kapitału. Wyniki banku są wysoce wrażliwe na zwroty stóp procentowych Rezerwy Federalnej, globalne ceny energii i ewoluujące regulacyjne wymogi kapitałowe. Historyczne wyniki nie są wskaźnikiem przyszłych rezultatów; zawsze prowadź niezależne due diligence lub skonsultuj się z doradcą finansowym przed alokowaniem kapitału.

Powiązana lektura

1. Prognoza ceny Goldman Sachs (GS) 2026: Strategiczny Renesans czy pułapka wartości przy 860 USD?

2. Perspektywy akcji Apple (AAPL) na 2026: Wzrost MacBook Neo czy pułapka wyceny AI?