W kwietniu 2026 roku Johnson & Johnson (JNJ) zrzuca swoją skórę. Dzięki pozbyciu się segmentu konsumenckiego Kenvue o niskich marżach i przejściu do strategicznej separacji biznesu ortopedycznego, J&J przekształcił się w potęgę Innovative Medicine i MedTech o czystej działalności. Mimo pozostawania w tyle za niedawnym dziennym wzrostem S&P 500 wynoszącym 2,51%, JNJ wzrósł o 60% od początku 2025 roku, notowany po 241,30 USD. Inwestorzy są obecnie uwięzieni w przeciąganiu liny: byki podkreślają rurociąg dekady z aktywami takimi jak Darzalex i Carvykti gotowymi zrekompensować straty dziedzictwa, podczas gdy niedźwiedzie ostrzegają, że 67 000 nierozstrzygniętych pozwów sądowych dotyczących talku i negocjacje cenowe Medicare stanowią strukturalny pułap.

W miarę zbliżania się raportu o zarobkach z 14 kwietnia 2026 roku, J&J pozycjonuje się jako "jedyna firma opieki zdrowotnej dostarczająca ponad 100 miliardów dolarów rocznych przychodów." Z 51 zatwierdzeniami leków w lusterku wstecznym i silnikiem R&D o wartości 14,6 miliarda dolarów, JNJ nie jest już powolnym konglomeratem. Ten przewodnik analizuje prognozę ceny akcji JNJ na 2026 rok, wykorzystując dane z Zacks Research, Trefis, Simply Wall St i TIKR.

Dowiesz się również, jak uzyskać ekspozycję na futures akcji Johnson & Johnson (JNJ) poprzez BingX TradFi.

5 najważniejszych rzeczy dla inwestorów JNJ w 2026 roku

- Cel 101 mld USD przychodów: J&J wydał prognozę sprzedaży na 2026 rok w wysokości 100-101 miliardów dolarów, sygnalizując, że jego wysokowzrostowe portfolio onkologii i immunologii z powodzeniem wchłonęło klif Stelara.

- Cień sporów sądowych o talk: Ponad 67 000 powodów kontynuuje pozywanie J&J w związku z roszczeniami dotyczącymi nowotworów związanych z azbestem. Analitycy szacują potencjalny zakres ugody na 10-15 miliardów dolarów, co utrzymuje tłumiony mnożnik wyceny akcji w porównaniu z czystymi odpowiednikami.

- Status Dividend King: Z 63 kolejnymi latami podwyżek dywidend i bieżącą stopą zwrotu około 2,15% na kwiecień 2026 roku, JNJ pozostaje głównym aktywem obronnym dla poszukujących dochodu pasywnego podczas zmienności rynkowej.

- Wprowadzenie MedTech PFA: Europejskie wprowadzenie systemu VARIPULSE Pro (Pulsed Field Ablation) oznacza agresywną ekspansję J&J na szybko rosnący rynek arytmii sercowej.

- Negocjacje cenowe IRA: Po raz pierwszy Medicare negocjuje ceny najlepiej sprzedających się produktów, takich jak Stelara i Xarelto, tworząc nowy przeciwny wiatr dla marż, który firma musi zrekompensować poprzez wzrost oparty na wolumenie w nowszych terapiach.

Czym jest Johnson & Johnson (JNJ)?

Johnson & Johnson to największa firma opieki zdrowotnej na świecie, z siedzibą w New Brunswick w stanie New Jersey. Po wydzieleniu Kenvue (Consumer Health) w 2023 roku, firma działa w dwóch głównych segmentach: Innovative Medicine (farmaceutyki) i MedTech (urządzenia medyczne).

J&J służy jako kamień węgielny globalnej infrastruktury opieki zdrowotnej, z 28 platformami lub produktami, z których każda generuje co najmniej 1 miliard dolarów rocznych przychodów. Pod kierownictwem CEO Joaquina Duato, firma zwróciła się w kierunku obszarów terapeutycznych wysokiej nauki, takich jak onkologia, immunologia i neuronauka.

JNJ wchodzi w Q1 2026 z consensusowym EPS wynoszącym 2,68 USD. Podczas gdy współczynnik P/E forward akcji wynoszący 20,6x znajduje się z premią do średniej branży farmaceutycznej wynoszącej 14,2, jego 35% zwrot z kapitału (ROE) i prognozowane 21 miliardów dolarów przepływów pieniężnych wolnych uzasadnia jego status jako premium asset typu flight-to-quality.

Strategia J&J na 2026: Transformacja Katapulta

- Dominacja w onkologii: J&J celuje w 50 miliardów dolarów przychodów z onkologii do 2030 roku, prowadzona przez Darzalex (szpiczak mnogi) i eksplozywny 96% wzrost terapii komórkowej Carvykti.

- Precyzyjny MedTech: Przejęcie Abiomed i wprowadzenie franczyzy chirurgicznego widzenia TECNIS PureSee sygnalizuje ruch w kierunku robotyki wysokich marż i interwencji sercowo-naczyniowych.

- Profil wzrostu bez Kenvue: Pozbycie się wolniej poruszających się bandaży i talku dla dzieci, J&J zwiększył swoją marżę dochodu netto do około 28,5%, pozwalając mu na reinwestowanie w akwizycje typu bolt-on, takie jak umowa z Halda Therapeutics za 3,05 miliarda dolarów.

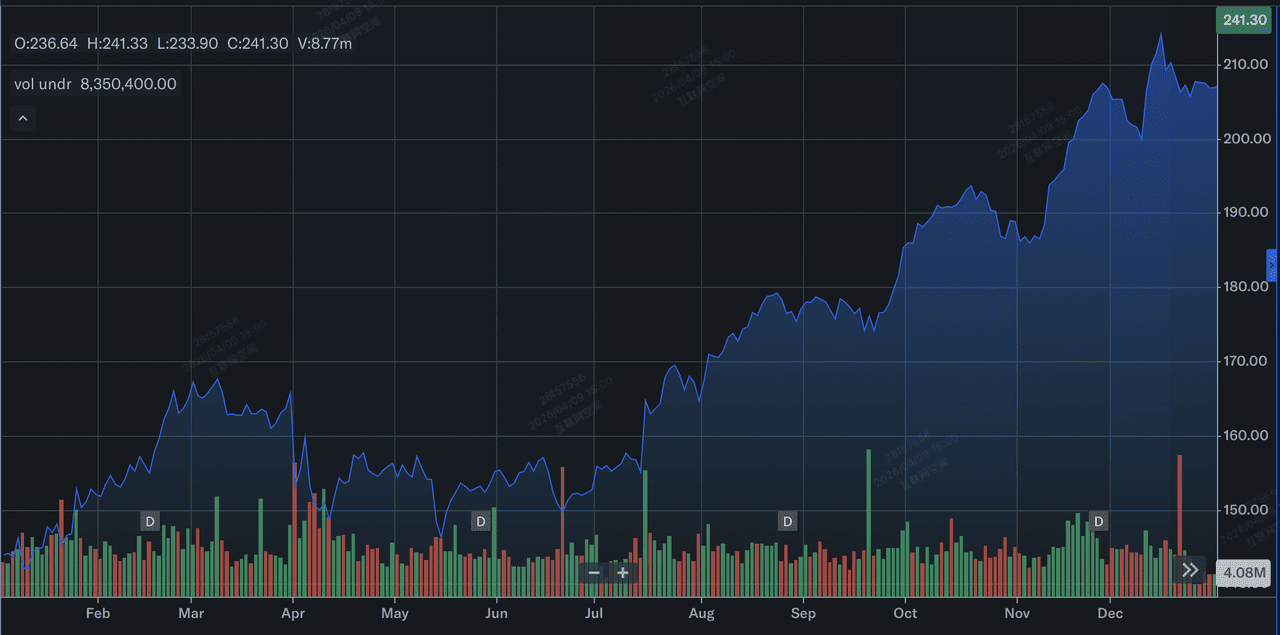

Wyniki akcji Johnson & Johnson w 2025 roku: Przegląd

Wyniki akcji J&J w 2025 roku | Źródło: Yahoo Finance

W 2025 roku Johnson & Johnson (JNJ) osiągnął katapultowe wyniki, charakteryzujące się znaczną aprecjacją ceny akcji i solidnym wzrostem operacyjnym. Akcja wzrosła o około 44% w ciągu roku, wzrastając z około 144 USD na początku stycznia do zamknięcia blisko 207 USD do 31 grudnia, znacznie przewyższając swoje historyczne średnie. Ten rajd był wspierany przez 6% wzrost pełnorocznej raportowanej sprzedaży do 94,2 miliarda dolarów i dramatyczny 90,5% skok rozwodnionych zysków na akcję (EPS) do 11,03 USD, głównie ze względu na brak jednorazowych opłat związanych z wydzieleniem Kenvue w 2024 roku.

Operacyjnie, wzrost był napędzany przez 28 platform miliardowych, z onkologicznymi blockbusterami takimi jak Darzalex i Carvykti, które po raz pierwszy przekroczyły 1 miliard dolarów rocznej sprzedaży, prowadząc segment Innovative Medicine. Mimo zbliżającego się klifu Stelara i trwających sporów sądowych o talk, strategiczny zwrot J&J w kierunku wysokomarżowego MedTech i farmaceutyków pozwolił mu wejść w 2026 rok z kapitalizacją rynkową przekraczającą 580 miliardów dolarów i rekordowymi perspektywami sprzedaży.

Perspektywy inwestycyjne akcji JNJ na 2026: 363 USD wartości godziwej vs 173 USD pułapki niedźwiedziej

Scenariusze prognozy akcji JNJ na 2026 rok przez różnych analityków

Perspektywy na 2026 rok to bitwa między najlepszą w klasie realizacją operacyjną a masowymi zobowiązaniami prawno-regulacyjnymi.

Scenariusz byczy: Wybicie blue-chip JNJ na 300 USD

Narracja bycza jest zakotwiczona w masywnej rewaloryzacji wyceny, gdy J&J przechodzi z konglomeratu do podmiotu pierwszego wyboru w onkologii o wysokiej prędkości. Jeśli raport o zarobkach z 14 kwietnia dostarczy EPS powyżej consensusu 2,68 USD, zwaliduje to strategię katapulta z 2025 roku. Głównym silnikiem jest zdyskontowana wartość przepływów pieniężnych (DCF) w wysokości 363,44 USD, która zakłada, że rynek przesunie się od wyceny JNJ jako legacy gracza farmaceutycznego do lidera MedTech zorientowanego na wzrost. Z Tremfya skalującym się w kierunku 10 miliardów dolarów szczytowej sprzedaży i Carvykti utrzymującym prawie 100% wzrost rok do roku, J&J może zrealizować premium typu Dimon historycznie zarezerwowane dla finansowych zintegrowanych z technologią.

Praktycznie, cel 300 USD wymaga definitywnego odgrodzenia sporów sądowych o talk. Jeśli J&J z powodzeniem wykorzysta system deliktowy do ograniczenia zobowiązań na dolnym końcu szacunku 10-15 miliardów dolarów, dyskonto za spory sądowe obecnie tłumiące mnożnik P/E wyparuje. To pozwoliłoby forward P/E J&J rozszerzyć się w kierunku 25x, dostosowując go do czystych odpowiedników. Inwestorzy powinni obserwować trwałą marżę dochodu netto na poziomie 28,5%; jeśli prognozowane 21 miliardów dolarów przepływów pieniężnych wolnych zostanie wdrożone do agresywnych akwizycji typu bolt-on, takich jak platforma RIPTAC Halda Therapeutics, akcja wchodzi w wieloletnią fazę alfa.

Scenariusz bazowy: Konsolidacja wartości godziwej akcji J&J na 245 USD między 235 USD a 255 USD

Scenariusz bazowy pozycjonuje J&J jako ostateczną Twierdzę Opieki Zdrowotnej, gdzie stabilna realizacja równoważy strukturalne przeciwne wiatry. W tym scenariuszu JNJ śledzi S&P 500 Healthcare Index, handlując blisko swojego średniego celu analitycznego wynoszącego 241,08 USD. Wzrost przychodów pozostaje stabilny na poziomie 6,7%, napędzany 5,4% wzrostem operacyjnym segmentu MedTech i europejskim wprowadzeniem VARIPULSE Pro. Ten outlook zakłada, że J&J z powodzeniem przebrnął przez klif patentowy Stelara, wykorzystując swoje 28 platform miliardowych do wchłonięcia erozji przychodów bez poświęcania 2,15% stopy dywidendy lub 63-letniego ciągu wypłat.

Z technicznej perspektywy, oczekuj konsolidacji wysokiego piętra między 235 USD a 255 USD. Podczas gdy 500 milionów dolarów wpływu ceł MedTech i negocjacje cenowe Medicare działają jako tarcie, 35,03% zwrot z kapitału (ROE) J&J zapewnia masywny bufor bezpieczeństwa. Dla długoterminowych posiadaczy, to narracja 'Nudne jest Piękne': akcja JNJ zapewnia hedge o niskiej beta (0,34) przeciwko szerszej zmienności rynkowej. Fokus tutaj jest na składaniu dywidend i separacji biznesu ortopedycznego, co upraszcza bilans i zapewnia, że J&J pozostaje kluczowym aktywem typu flight-to-quality.

Scenariusz niedźwiedzi: Akcje Johnson & Johnson na 173 USD pośród szczytu sporów sądowych

Scenariusz niedźwiedzi to doskonała burza prawnych niepowodzeń i regulacyjnej kompresji marż. Głównym wyzwalaczem byłaby niekorzystna decyzja Daubert w apelacji, która zwalidowałaby naukowe twierdzenia powodów i potencjalnie zmusiłaby J&J do zwiększenia rezerw na spory sądowe daleko poza obecną linię bazową 15 miliardów dolarów. To stworzyłoby czarną dziurę niepewności, napędzając odpływy instytucjonalne, gdy fundusze hedgingowe obniżają ryzyko. Jeśli negocjacje ustawy o redukcji inflacji (IRA) spowodują obniżki cen przekraczające 20% na najlepiej sprzedających się produktach, takich jak Stelara, prognozowany 6,9% wzrost zysków może stać się ujemny, prowadząc do ostrej kompresji 20,6x forward P/E.

W tym środowisku unikania ryzyka, akcje J&J prawdopodobnie przetestowałyby swoje 52-tygodniowe dno wynoszące 141,50 USD przed ustabilizowaniem się blisko wartości godziwej scenariusza niedźwiedziego wynoszącej 173,55 USD. Niepowodzenie w osiągnięciu kamienia milowego 100 miliardów dolarów przychodów w 2026 roku, spowodowane szybszym niż oczekiwano wejściem biosimilarów lub spowolnieniem adopcji MedTech, zasygnalizowałoby, że historia wzrostu po Kenvue była wyceniona dla perfekcji. Inwestorzy przestawiliby się z postrzegania J&J jako lidera innowacji na postrzeganie go jako legacy giganta uwięzionego w cyklu sporów sądowych i wygaśnięcia patentów, skutkując 28% spadkiem i wieloletnim okresem słabszych wyników.

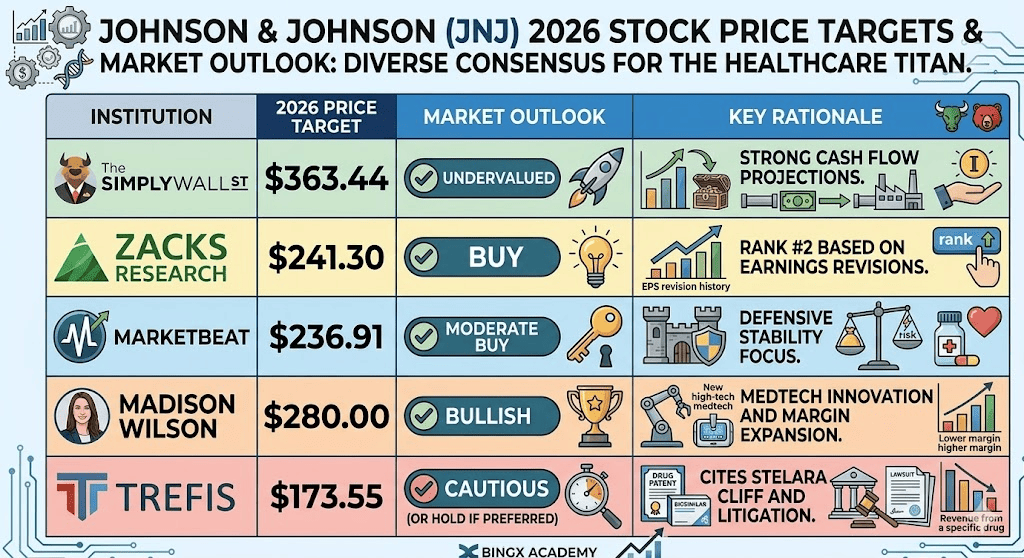

Prognozy cen akcji Johnson & Johnson (JNJ) na 2026 rok

|

Instytucja |

Cel cenowy na 2026 |

Perspektywy rynkowe |

|

Simply Wall St (DCF) |

363,44 USD |

Niedowartościowana: Silne prognozy przepływów pieniężnych. |

|

Zacks Research |

241,30 USD |

Kupuj: Ranking #2 oparty na rewizjach zarobków. |

|

MarketBeat |

236,91 USD |

Umiarkowany zakup: Fokus na stabilności obronnej. |

|

Madison Wilson |

280,00 USD |

Byczy: Innowacje MedTech i ekspansja marż. |

|

Trefis (Scenariusz niedźwiedzi) |

173,55 USD |

Ostrożny: Cytuje klif Stelara i spory sądowe. |

Jak handlować akcjami Johnson & Johnson (JNJ) na BingX

Zarządzaj zmiennością zarobków JNJ i nagłówkami sporów sądowych, używając BingX TradFi i narzędzi BingX AI do śledzenia zmian nastrojów.

Perp. JNJ/USDT na rynku futures BingX

Long lub Short futures akcji JNJ na BingX

- Przejdź do BingX TradFi i wybierz Stock Futures.

- Wybierz kontrakt perpetual JNJ/USDT.

- Ustaw swoją dźwignię (np. 2x–5x) i wybierz Open Long, jeśli przewidujesz beat przychodów powyżej 101 mld USD, lub Open Short, aby zabezpieczyć się przed wiadomościami prawnymi.

- Ustaw poziomy Take-Profit (TP) i Stop-Loss (SL), aby zarządzać ryzykiem wyceny 20,6x P/E.

5 głównych ryzyk do obserwowania dla inwestorów JNJ w 2026 roku

Skuteczna nawigacja na rynku opieki zdrowotnej w 2026 roku wymaga zrównoważenia katapultowego wzrostu J&J z strukturalnymi przeszkodami prawnymi i regulacyjnymi, które mogą wpłynąć na jego mnożnik wyceny.

- Drenaż płynności sporów sądowych o talk: Z ponad 67 000 aktywnych pozwów sądowych, każde orzeczenie sądu, które zmusza J&J do zwiększenia rezerwy ugodowej 10-15 miliardów dolarów, bezpośrednio zagroziłoby przepływom pieniężnym wolnym obecnie przeznaczonym na R&D i wzrost dywidend.

- Luka wolumenowa Stelara: Podczas gdy nowe aktywa onkologiczne skalują się, J&J musi udowodnić, że wzrost oparty na wolumenie w Carvykti i Tremfya może poruszać się wystarczająco szybko, aby zrównoważyć dwucyfrową erozję przychodów z konkurencji biosimilarów i wygaśnięć patentów.

- Kompresja marż IRA: 2026 rok oznacza implementację negocjowanych przez Medicare niższych cen dla Stelara i Xarelto, tworząc obowiązkowy przeciwny wiatr dla marż, który wymaga od J&J znalezienia wewnętrznych efektywności operacyjnych poprzez Project Catalyst.

- Tarcie łańcucha dostaw MedTech: Prognozowany wpływ 500 milionów dolarów z ceł na urządzenia medyczne i globalnych zmian handlowych może stłumić rentowność szybko rosnącej robotyki chirurgicznej i franczyz wizyjnych właśnie gdy osiągają masę krytyczną.

- Realizacja integracji M&A: Aby utrzymać swój cel przychodów 101 mld USD, J&J musi z powodzeniem zintegrować masywne akwizycje, takie jak umowa z Intra-Cellular Therapies za 14,6 miliarda dolarów, bez doświadczania ciągu konglomeratu, który doprowadził do wydzielenia Kenvue.

Końcowe przemyślenia: Czy powinieneś inwestować w akcje J&J (JNJ) w 2026 roku?

Johnson & Johnson w 2026 roku reprezentuje przemyślaną transformację z legacy konglomeratu opieki zdrowotnej do silnika napędzanego wysokimi marżami i innowacjami. Podczas gdy 20,6x forward P/E akcji odzwierciedla premium wycenę, jest to wspierane przez solidną prognozę przepływów pieniężnych wolnych w wysokości 21 miliardów dolarów i strategiczne osiągnięcie kamienia milowego 101 miliardów dolarów przychodów. Dla inwestorów, rozmowa o zarobkach z 14 kwietnia 2026 roku służy jako definitywny dowód koncepcji; ujawni, czy wzrost oparty na wolumenie w onkologii i europejskie wprowadzenie VARIPULSE Pro z powodzeniem wyprzedzają "klif Stelara" i inflacyjne przeciwne wiatry MedTech.

Praktycznie, JNJ pozostaje głównym aktywem typu flight-to-quality dla tych, którzy priorytetowo traktują stabilność obronną i rosnący dochód pasywny podczas zmienności geopolitycznej lub ekonomicznej. Jednak 15 miliardów dolarów ciężaru sporów sądowych o talk i implementacja negocjacji cenowych Medicare sugerują, że timing wejścia i wielkość pozycji są kluczowe dla zarządzania ryzykiem idiosynkratycznym. Inwestorzy powinni monitorować poziomy wsparcia 235-240 USD dla potencjalnych punktów wejścia, utrzymując długoterminowy horyzont, aby pozwolić transformacji portfolio po Kenvue w pełni dojrzeć.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje, takie jak JNJ, wiąże się ze znacznym ryzykiem utraty kapitału. Wyniki firmy są bardzo wrażliwe na nieprzewidywalne orzeczenia prawne, wyniki prób klinicznych FDA i zmieniające się federalne regulacje cenowe leków. Wyniki historyczne nie wskazują na przyszłe rezultaty; zawsze przeprowadź niezależną analizę due diligence lub skonsultuj się z doradcą finansowym przed alokacją kapitału.

Powiązane artykuły

- Prognoza ceny Vicinity Centres (VCX) 2026: Premium Pivot czy Consumer Pullback przy 2,60 AUD?

- Prognoza ceny JPMorgan Chase (JPM) 2026: Fortress Defense czy AI-Driven Alpha przy 330 USD?

- Prognoza ceny Goldman Sachs (GS) 2026: Strategic Renaissance czy Value Trap przy 860 USD?

- Prognoza ceny GE Aerospace (GE) 2026: Czy portfel zamówień 190 mld USD może przeciwstawić się obawom o wycenę?