W 2025 roku srebro odnotowało jedną z najbardziej eksplozywnych wzrostów w nowoczesnej historii surowców, zyskując ponad 140% i zdecydowanie przełamując wielodekadowy opór. Na początku 2026 roku srebro weszło na terytorium trzycyfrowe, wywołując globalną debatę: czy srebro dopiero się rozkręca, czy zbliża się do szczytowego cyklu?

Srebro wkracza w 2026 rok w zasadniczo odmiennej pozycji niż w jakimkolwiek momencie w ciągu ostatniej dekady. Strukturalne deficyty podaży, przyspieszający przemysłowy popyt ze strony sektora solarnego, pojazdów elektrycznych i infrastruktury AI, oraz zmieniający się reżim makroekonomiczny przekształciły srebro z opóźnionego metalu szlachetnego w jeden z najbardziej zmiennych i asymetrycznych aktywów na globalnych rynkach.

Ten poradnik przedstawia prognozę ceny srebra na 2026 rok, wykorzystując dane z głównych banków, techniczną strukturę rynkową, dynamikę fizycznej podaży oraz scenariusze makroekonomiczne. Dowiesz się również, jak uzyskać ekspozycję na srebro na BingX, zarówno poprzez tokenizowane srebro spot, jak i krypto-rozliczane futures na srebro, bez polegania na tradycyjnych brokerach surowcowych.

Kluczowe punkty

• Srebro wzrosło o ponad 140% w 2025 roku, znacznie przewyższając złoto i większość globalnych surowców

• Główne banki przewidują średnie 56–65 USD/oz w 2026 roku, podczas gdy optymistyczne scenariusze sięgają 135–309 USD/oz

• Strukturalne deficyty podaży są przewidywane przez szósty kolejny rok, z podażą z kopalni pozostającą w tyle za popytem

• Srebro pozostaje wysoce zmienne, a 30–50% korekty są historycznie powszechne nawet w silnych rynkach byka

• Inwestorzy mogą handlować srebrem na BingX poprzez tokenizowane srebro spot lub krypto-rozliczane futures na srebro, z elastycznymi narzędziami zarządzania ryzykiem wspieranymi przez BingX AI

Czym jest srebro (XAG)?

Srebro to hybrydowe aktywo, które znajduje się na skrzyżowaniu hedgingu monetarnego i produkcji przemysłowej, czyniąc je strukturalnie bardziej zmiennym i potencjalnie bardziej asymetrycznym niż złoto. W przeciwieństwie do złota, gdzie ponad 85–90% rocznego popytu pochodzi z inwestycji, biżuterii i zasobów banków centralnych, popyt na srebro jest bardziej równomiernie podzielony między użycie przemysłowe na poziomie 55–60% a inwestycje, biżuterię i wyroby srebrne na poziomie 40–45%, zgodnie z danymi Silver Institute.

Po stronie przemysłowej, srebro jest niezastępowalnym składnikiem w kilku szybko rozwijających się sektorach. Same fotowoltaiki słoneczne zużywają obecnie ponad 200 milionów uncji rocznie, czyli około jednej piątej globalnej podaży z kopalni, podczas gdy popyt z pojazdów elektrycznych, sieci energetycznych, półprzewodników i centrów danych AI nadal rośnie. Co kluczowe, podaż srebra nie nadąża za tempem: rynek wkracza w szósty kolejny rok strukturalnego deficytu, z rocznymi niedoborami szacowanymi na 100–120 milionów uncji.

Ta podwójna rola wyjaśnia charakterystyczne zachowanie cenowe srebra. We wczesnych fazach risk-off, srebro często ustępuje złocie, ponieważ jego ekspozycja przemysłowa obciąża nastroje. Ale gdy poluzowanie monetarne, napływy inwestorów i fizyczne napięcie stają się widoczne, srebro historycznie przewyższa złoto w ujęciu procentowym, szczególnie w późnych stadiach hossy metali szlachetnych. W 2025 roku, na przykład, złoto zyskało około 64%, podczas gdy srebro wzrosło o ponad 140%, jedna z największych różnic względnych w historii.

Znaczenie srebra w 2026 roku jest wzmocnione przez trzy siły zbiegające się jednocześnie:

• Poluzowanie monetarne i spadające realne stopy procentowe: Niższe stopy zmniejszają koszt alternatywny trzymania aktywów nie przynoszących zysku, historycznie stanowiąc silny wiatr w plecy dla srebra podczas późno-cyklicznych faz luzowania.

• Strukturalny wzrost popytu przemysłowego: Elektryfikacja, odnawialne źródła energii i infrastruktura AI napędzają wieloletni wzrost popytu, który jest w dużej mierze niewrażliwy na krótkoterminowe wahania cen.

• Nieelastyczne ograniczenia podaży: Około 75% produkcji srebra jest wydobywane jako produkt uboczny miedzi, ołowiu i cynku, co oznacza, że wyższe ceny srebra nie przekładają się szybko na wyższą produkcję.

Razem, te czynniki sugerują, że srebro nie handluje już wyłącznie jako cykliczny metal przemysłowy lub drugorzędny metal szlachetny. Zamiast tego weszło w nowy reżim wyceny, gdzie polityka makro, fizyczny niedobór i przemysłowa konieczność wchodzą w interakcje, tworząc większą zmienność, ale również potencjalnie wyższe długoterminowe poziomy cenowe, wchodząc w 2026 rok.

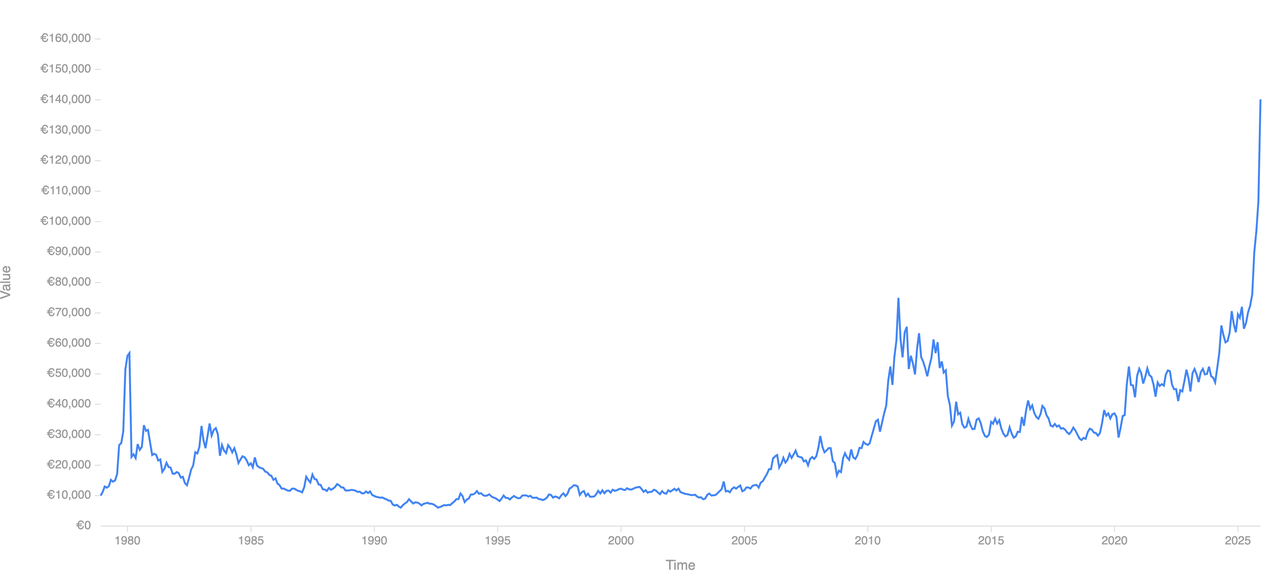

Historyczna wydajność srebra w różnych cyklach rynkowych: od 2 USD do 112+ USD

Historyczna wydajność srebra | Źródło: Curvo

Historia cen srebra charakteryzuje się wysokoamplitudowymi cyklami boom-bust, z ruchami, które są zazwyczaj większe i szybsze niż złota ze względu na mniejszy rozmiar rynku srebra, podwójną rolę przemysłowo-monetarną i nieelastyczność podaży. Od rozpadu systemu Bretton Woods, srebro dostarczyło niektóre z najbardziej ekstremalnych wahań procentowych wśród głównych surowców.

1. Cykl inflacyjny lat 70.: Po tym, jak USA porzuciły standard złota w 1971 roku, srebro było notowane poniżej 2 USD/oz. Gdy inflacja wzrosła do dwucyfrowych wartości, realne stopy procentowe stały się głęboko ujemne, a zaufanie do walut fiat erodowało, ceny srebra eksplodowały, rosnąc do niemal 50 USD/oz do stycznia 1980 roku, wzrost o ponad 2300% w mniej niż dekadę. Ta hossa osiągnęła szczyt podczas peak niestabilności monetarnej i spekulacyjnego popytu, zanim załamała się, gdy polityka się zaostrzyła.

2. Era dezinflacji 1980–2000: Cykl zacieśniania pod przywództwem Volckera odwrócił losy srebra. Realne stopy procentowe przesuneły się ostro wyżej, dolar amerykański umocnił się, a oczekiwania inflacyjne załamały się. Srebro spadło o ponad 80% od szczytu z 1980 roku i spędziło niemal dwie dekady w konsolidacji, głównie notując między 3 a 6 USD/oz, odzwierciedlając przedłużony okres stabilności monetarnej i słabego popytu inwestycyjnego.

3. Rajd kryzysu 2008–2011: Srebro ponownie potwierdziło swoją wrażliwość na stres monetarny podczas kryzysu finansowego 2008. Ceny odbiły z około 9 USD/oz pod koniec 2008 roku do śróddziennego szczytu blisko 49 USD/oz w kwietniu 2011 roku, wzrost o około 440%. Ten ruch był napędzany zerowymi stopami procentowymi, luzowaniem ilościowym i wzrostem detalicznego popytu inwestycyjnego. Jednak gdy polityka się znormalizowała, a napływy do ETF się odwróciły, srebro skorygowało o ponad 60%, podkreślając jego wrażliwość na zmiany w płynności i nastrojach.

4. Szok pandemiczny 2020: Podczas szoku COVID-19, srebro wzrosło z zakresu 12–15 USD/oz powyżej 29 USD/oz, gdy banki centralne uruchomiły bezprecedensowe stymulacje. W przeciwieństwie do złota, które osiągnęło trwałe nowe szczyty, srebro spędziło kolejne lata na konsolidacji poniżej szczytu z 2011 roku, ograniczane przez nierównomierne ożywienie przemysłowe i zmienny popyt inwestorów.

5. Strukturalne przełamanie 2024–2025: Okres 2024–2025 oznaczał zdecydowaną zmianę reżimu. Srebro przełamało strefę oporu 50–55 USD/oz, która ograniczała ceny przez ponad 13 lat, wywołując szybką akcelerację na terytorium price-discovery. Tylko w 2025 roku srebro wzrosło o ponad 140%, znacząco przewyższając 64% wzrost złota, gdy strukturalne deficyty podaży, rekordowe napływy do ETF i przyspieszający popyt przemysłowy zbiegły się po raz pierwszy od dekad.

Kluczowy wniosek: Srebro rzadko trenduje płynnie. Historycznie, pozostaje w tyle za złotem we wczesnej fazie stresu makro, ale gdy poluzowanie monetarne, przepływy inwestycyjne i fizyczne napięcie się wyrównają, srebro ma tendencję do gwałtownego przewyższania złota w ujęciu procentowym, często późno w cyklu metali szlachetnych. Ten wzór pomaga wyjaśnić zarówno eksplozywny potencjał wzrostu srebra, jak i równie ostre spadki, wchodząc w 2026 rok.

Dlaczego srebro eksplodowało o ponad 140% w 2025 roku: Cztery strukturalne czynniki napędowe

Wzrost srebra o 140%+ w 2025 roku nie był wynikiem pojedynczego spekulacyjnego katalizatora. Odzwierciedlał rzadkie wyrównanie sił fizycznych, monetarnych i pozycjonowania, z których wiele budowało się przez lata, ale zdecydowanie zbiegły się dopiero w ubiegłym roku.

1. Szok popytu przemysłowego, gdy przemysł słoneczny napędza 20-25% popytu na srebro

Przemysłowy popyt na srebro osiągnął rekordowe poziomy w 2025 roku, napędzany głównie przez elektryfikację i technologie intensywnie wykorzystujące dane.

• Fotowoltaiki słoneczne zużywają obecnie ponad 200 milionów uncji rocznie, stanowiąc około 20–25% globalnej rocznej podaży srebra, zgodnie z szacunkami branżowymi.

• Pojazdy elektryczne, modernizacje sieci energetycznej, półprzewodniki i wysokowydajne elektronika dodały kolejne 150–200 milionów uncji strukturalnie rosnącego popytu.

• Centra danych AI znacząco zwiększyły użycie srebra w złączach o wysokiej przewodności, systemach dystrybucji energii i infrastrukturze chłodzenia, zastosowaniach gdzie srebro nie ma ekonomicznie opłacalnej alternatywy.

Co kluczowe, ten popyt jest niecykliczny. W przeciwieństwie do biżuterii, jest powiązany z długoterminowymi wydatkami kapitałowymi i przejściami energetycznymi napędzanymi polityką, czyniąc go mniej wrażliwym na krótkoterminowe wahania cen.

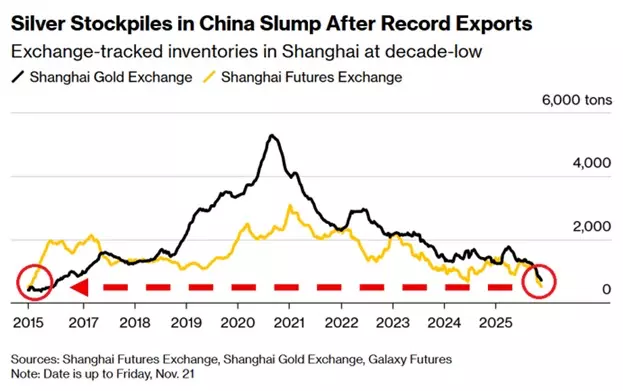

2. Uporczywe deficyty podaży przez szósty rok z rzędu i nieelastyczna produkcja z kopalni

Zapasy srebra w Chinach | Źródło: IG.com

Rynek srebra wszedł w swój szósty kolejny rok strukturalnego deficytu w 2025 roku, z popytem konsekwentnie przewyższającym podaż z kopalni i recykling.

• Roczne deficyty podaży są szacowane blisko 100–120 milionów uncji, wyczerpując zapasy nadziemne.

• Około 75% srebra jest produkowane jako produkt uboczny wydobycia miedzi, ołowiu i cynku, co oznacza, że decyzje o produkcji są napędzane ekonomią metali bazowych, a nie cenami srebra.

• Nowe pierwotne projekty srebrne zazwyczaj wymagają 5–7 lat, aby osiągnąć produkcję, ograniczając krótkoterminową odpowiedź podaży nawet przy wyższych cenach.

Ta nieelastyczność podaży oznacza, że cena staje się jedynym mechanizmem równoważącym, gdy popyt się przyspiesza, wzmacniając ruchy wzrostowe podczas napiętych warunków rynkowych.

3. Wiatry monetarne w plecy i spadający koszt alternatywny

Warunki monetarne stały się zdecydowanie wspierające w 2025 roku.

• Amerykańskie realne stopy procentowe spadły znacząco w drugiej połowie roku, gdy inflacja ochłodziła się szybciej niż stopy nominalne.

• Rynki wyceniły wielokrotne obniżki stóp w USA i głównych gospodarkach rozwiniętych, zmniejszając koszt alternatywny trzymania aktywów nie przynoszących zysku, takich jak srebro.

• Historycznie, srebro dostarczało swoją najsilniejszą względną wydajność późno w cyklach luzowania, gdy płynność się poprawia, a inwestorzy przesuwają się dalej na krzywą ryzyka.

To środowisko wzmocniło zarówno popyt inwestycyjny, jak i pozycjonowanie spekulacyjne, szczególnie poprzez ETF i futures, wzmacniając rajd.

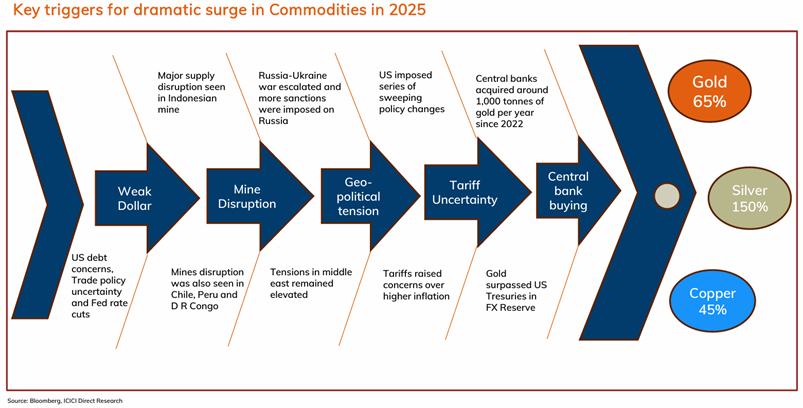

4. Kompresja stosunku złoto-srebro do 60:1 wywołała przepływy nadrabiania zaległości

Kluczowe czynniki napędowe wzrostu surowców w 2025 roku | Źródło: ICICI Direct

Jednym z najpotężniejszych przyspieszaczy w 2025 roku była szybka kompresja stosunku złoto-srebro.

• Stosunek załamał się z powyżej 100:1 na początku cyklu do blisko 60:1 pod koniec 2025 roku.

• Historycznie, srebro ma tendencję do agresywnego przewyższania, gdy stosunek przełamuje poniżej długoterminowego oporu, gdy strategie relative-value i momentum rotują ze złota do srebra.

• Poprzednie sekularne hossy srebra widziały kompresję stosunku w kierunku 40 lub nawet niskich lat 30., co implikuje znaczny dalszy potencjał wzrostu dla srebra, jeśli trend się utrzyma.

Dla inwestorów, ta dynamika stosunku miała znaczenie, ponieważ sygnalizowała, że srebro nie pozostaje już w tyle za złotem—ale wchodzi w swoją fazę high-beta outperformance.

Podsumowanie: Rajd srebra w 2025 roku był strukturalnie napędzany. Niedobór przemysłowy, nieelastyczna podaż, luzowanie monetarne i pozycjonowanie relative-value zbiegły się w tym samym czasie, tworząc warunki do jednego z najsilniejszych postępów srebra w nowoczesnej historii rynku i przygotowując scenę na podwyższoną zmienność wchodząc w 2026 rok.

Prognozy cen srebra na 2026 rok: jak wysoko lub nisko może pójść XAG?

Po jednym z najsilniejszych rocznych rajdów w nowoczesnej historii, perspektywy srebra na 2026 rok najlepiej jest podchodzić poprzez analizę scenariuszy, a nie pojedynczy nagłówkowy cel. Rozpiętość prognoz jest szeroka, ponieważ srebro znajduje się na przecięciu polityki monetarnej, niedoboru przemysłowego i pozycjonowania inwestorów—trzech zmiennych, które mogą się szybko zmieniać.

1. Scenariusz bazowy: konsolidacja ze strukturalnym wsparciem

Oczekiwany zakres: 56–75 USD za uncję

W scenariuszu bazowym, srebro spędza większość 2026 roku konsolidując swoje eksplozywne wzrosty z 2025 roku poprzez ostrą, dwustronną zmienność, a nie zdecydowane trendowanie wyżej. Główne banki, w tym BMO, TD Securities i ICICI Direct, oczekują, że srebro pozostanie w konsolidacji, ale na podwyższonym poziomie, ponieważ fundamenty fizyczne nadal zapewniają silne wsparcie. Globalny rynek srebra ma pozostać w deficycie przez szósty kolejny rok, z szacowanymi niedoborami 100–120 milionów uncji, ograniczając trwałe spadki nawet podczas cofnięć.

Jednocześnie popyt inwestycyjny stabilizuje się, a nie przyspiesza. Globalne zasoby srebrnych ETF stabilizują się, ale nie rozwijają się agresywnie, utrzymując ceny powyżej wcześniejszego oporu blisko 50 USD. Warunki monetarne stają się stopniowo wspierające, gdy obniżki stóp przychodzą stopniowo, powstrzymując realne stopy procentowe bez wywołania pełnego cyklu risk-off. Historycznie, ten wzór — 20–30% korekty, wyższe dołki i przedłużona zmienność — jest typowy po tym, jak srebro wchodzi na terytorium price-discovery, odzwierciedlając trawienie, a nie wyczerpanie.

2. Scenariusz byka: przyspieszenie późnego cyklu

Oczekiwany zakres: 100–135+ USD za uncję

Scenariusze tail-risk: 200–300+ USD

Optymistyczny scenariusz zakłada, że srebro wchodzi w fazę przyspieszenia późnego cyklu typową dla hossy metali szlachetnych, gdzie względne wyceny i przepływy kapitału dominują nad fundamentami. Bank of America oczekuje, że złoto zbliży się do 6000 USD/oz w 2026 roku, a jeśli złoto utrzyma się blisko tych poziomów, potencjał wzrostu srebra staje się coraz bardziej napędzany kompresją stosunku złoto-srebro, a nie samodzielnym popytem. Ze stosunkiem obecnie blisko 59, ruch w kierunku historycznych minimów hossy około 40, jak widziano w 2011 roku, matematycznie implikuje ceny srebra w zakresie 130–140 USD, nawet bez nowych szczytów złota.

Odnowione napływy do ETF i uczestnictwo detaliczne wzmacniają ten ruch. Michael Widmer z BofA szacuje, że stosunkowo skromne wzrosty popytu inwestycyjnego, na poziomie 10–15%, mogłyby mieć nieproporcjonalne efekty cenowe ze względu na znacznie mniejszy i mniej płynny rynek srebra w porównaniu do złota. W ekstremalnych środowiskach tail-risk, charakteryzujących się erozją zaufania walutowego, agresywnym luzowaniem monetarnym lub niestabilnością finansową, srebro historycznie przekraczało fundamenty. W takich warunkach, 200–300+ USD staje się matematycznie prawdopodobne, choć wysoce zmienne i strukturalnie niestabilne.

3. Scenariusz niedźwiedzia: powrót do średniej bez strukturalnego załamania

Oczekiwany zakres: 50–70 USD za uncję

Pesymistyczny scenariusz odzwierciedla handel makro relief, a nie załamanie długoterminowej tezy srebra. Silniejszy dolar amerykański, opóźnione obniżki stóp lub poprawa oczekiwań wzrostu pchają realne stopy procentowe wyżej, zmniejszając spekulacyjny popyt i wywierając presję na ceny. Po wzroście o ponad 140% w 2025 roku, srebro przechodzi 30–50% korektę, zgodną z historycznymi spadkami widzianymi podczas poprzednich hossy, w tym 2010–2011.

Jednocześnie podwyższone ceny zachęcają do krótkoterminowego oszczędzania przemysłowego, szczególnie w fotowoltaikach, elektronice i produkcji, złagodzenie popytu na marginesie. Jednak nawet w tym scenariuszu, srebro pozostaje strukturalnie wspierane przez uporczywe deficyty podaży i ograniczoną elastyczność podaży z kopalni. Co ważne, korekta do zakresu 50–70 USD nadal pozostawiłaby srebro znacznie powyżej jego przedmiotowego zakresu handlowego sprzed 2024 roku, zachowując długoterminową strukturę przełamania, a nie ją unieważniając.

Czy srebro jest przekupione, czy nadal niedoreprezentowane?

Pomimo trzycyfrowych cen, srebro nie wydaje się szeroko przechodowane, gdy mierzone przez alokację portfelową, a nie momentum cenowe. Inwestorzy instytucjonalni nadal alokują znacznie poniżej 1% aktywów do srebra, w porównaniu z 2–3%+ zazwyczaj trzymanymi w złocie podczas późno-cyklicznych hossy metali szlachetnych, pozostawiając pozycjonowanie historycznie lekkie. Podczas gdy udział detaliczny wzrósł w 2025 roku, przepływy były skoncentrowane w futures i krótkoterminowych ETF, wzmacniając zmienność bez wyczerpywania długoterminowego popytu.

Jednocześnie całkowita wartość rynkowa srebra pozostaje małym ułamkiem złota, co oznacza, że nawet skromne realokacje, takie jak 0,2–0,3% przesunięcie z portfeli instytucjonalnych, może przeporcionalne poruszać ceny. Ta nierównowaga pozycjonowania wyjaśnia, dlaczego srebro wchodzi w 2026 rok z wysoką zmiennością, ale silnym strukturalnym wsparciem: ostre cofnięcia są prawdopodobne, ale trwałe załamania są trudniejsze do uzasadnienia, dopóki deficyty podaży utrzymują się, a warunki monetarne pozostają akomodacyjne.

Jak handlować srebrem spot i futures na BingX

BingX pozwala traderom i inwestorom na dostęp do srebra poprzez krypto-natywny, elastyczny framework, bez tradycyjnych kont surowcowych. BingX AI zapewnia śledzenie zmienności w czasie rzeczywistym, sygnały trendów i wskaźniki ryzyka, aby pomóc traderom nawigować w szybko poruszającym się rynku srebra.

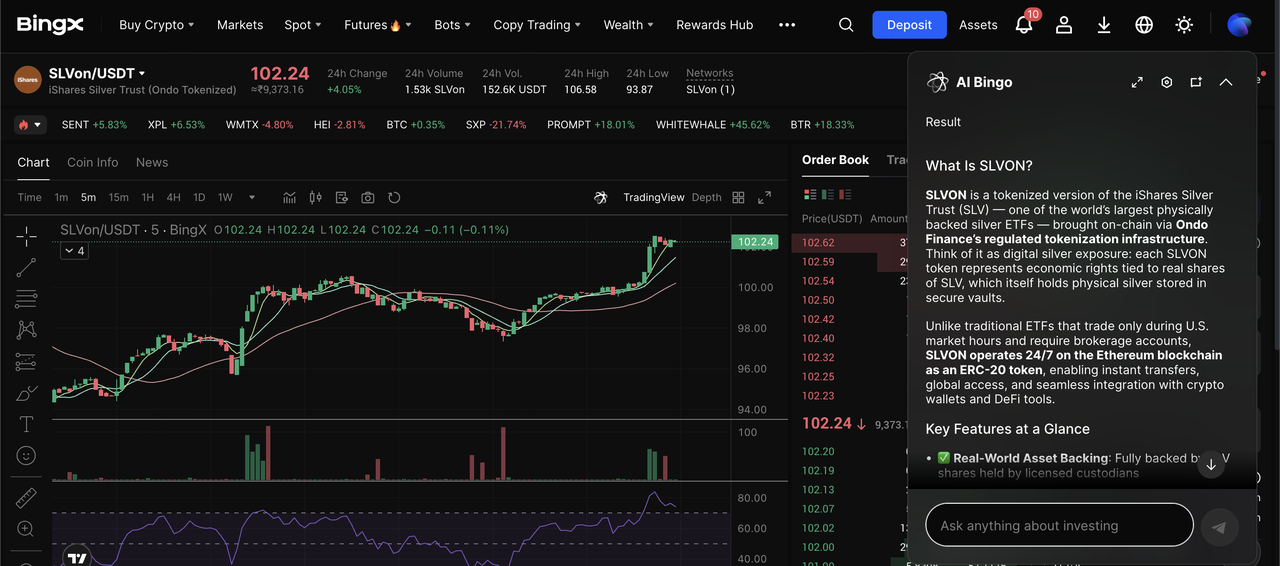

1. Kup, sprzedaj lub trzymaj tokenizowany ETF srebra za pośrednictwem SLVon na rynku spot BingX

Para handlowa SLVon/USDT na rynku spot wspierana przez BingX AI insights

Handel SLVON, tokenizowanym ETF srebra na BingX, zapewnia prosty sposób na uzyskanie bezpośredniej, nielewarowanej ekspozycji na ceny srebra bez radzenia sobie z fizycznymi kruszcem lub tradycyjnymi brokerami surowcowymi. SLVON to on-chain reprezentacja iShares Silver Trust firmy Ondo Finance, zaprojektowana do śledzenia wartości aktywów netto ETF poprzez zapewnienie ekonomicznej ekspozycji na fizyczne srebro przechowywane przez regulowanych powierników w oparciu o blockchain.

1. Zaloguj się na swoje konto BingX i otwórz sekcję handlu spot.

2. Wyszukaj SLVON/USDT, tokenizowaną wersję ETF srebra.

3. Złóż zlecenie kupna używając USDT, aby śledzić ruchy cen srebra na podstawie 1:1.

4. Trzymaj pozycję jako średnioterminową alokację lub rebalansuj wraz z innymi aktywami krypto, gdy warunki rynkowe się zmieniają.

2. Handluj lewarowanymi futures srebra z krypto na BingX

Kontrakt perpetual SILVER/USDT na rynku futures

Futures srebra na BingX TradFi pozwalają aktywnym traderom na otwieranie pozycji długich lub krótkich i handel zmiennością srebra używając kontraktów rozliczanych w krypto.

1. Idź do sekcji handlu futures na BingX.

2. Wybierz kontrakt perpetual srebra rozliczany w krypto.

3. Wybierz swój kierunek: otwórz pozycję długą, jeśli oczekujesz wzrostu cen, lub otwórz pozycję krótką, jeśli oczekujesz cofnięcia.

4. Ustaw niską dźwignię 2x–5x, aby zarządzać zmiennością srebra.

5. Dodaj zlecenia stop-loss i take-profit przed potwierdzeniem transakcji, aby kontrolować ryzyko.

4 kluczowe ryzyka do obserwowania przy handlu srebrem w 2026 roku

Potencjał wzrostu srebra w 2026 roku wiąże się z niezwykle wysokim ryzykiem, a zrozumienie, skąd mogą pochodzić spadki, jest niezbędne przed ustaleniem wielkości pozycji.

1. Ryzyko ekstremalnej zmienności: Historycznie, hossy srebra obejmują częste spadki o 30–50%. Podczas rajdu 2011 roku, ceny spadły o ponad 60% w ciągu dwóch lat, a nawet w silnych cyklach, korekty o 20–30% często występują w tygodniach, a nie miesiącach.

2. Niespodzianki polityki monetarnej: Srebro jest wysoce wrażliwe na realne stopy procentowe i dolara amerykańskiego. Opóźniony cykl luzowania Fed, odnowiona inflacja wymuszająca wyższe stopy lub siła dolara mogłyby ostro skompresować ceny, nawet jeśli długoterminowe fundamenty pozostają nienaruszone.

3. Elastyczność popytu przemysłowego: Przy cenach powyżej 80–100 USD/oz, producenci mogą przyspieszyć oszczędzanie, substytucję lub wzrost wydajności, szczególnie w solarze i elektronice, spowalniając wzrost popytu na marginesie.

4. Ryzyko pozycjonowania spekulacyjnego: Duża część ostatnich napływów srebra pochodziła poprzez futures i krótkoterminowe pojazdy, które mogą się szybko odwrócić. Gdy pozycjonowanie napędzane momentum się rozwija, zmienność ma tendencję do wzmacniania, a nie wygładzania akcji cenowej.

Czy powinieneś inwestować w srebro w 2026 roku?

Srebro w 2026 roku prawdopodobnie nie powtórzy prostoliniowych wzrostów z 2025 roku, ale jego strukturalne uzasadnienie dla hossy pozostaje nienaruszone. Uporczywe deficyty podaży, rosnący popyt przemysłowy i późno-cykliczna dynamika monetarna wspierają wyższe długoterminowe ceny, nawet gdy zmienność się zwiększa.

Dla inwestorów, srebro działa najlepiej jako strategiczna, zarządzana ryzykiem alokacja, nie jednostronne lewarowane zakład. Z BingX oferującym zarówno tokenizowaną ekspozycję spot, jak i krypto-rozliczane futures, traderzy mogą uczestniczyć w potencjale wzrostu srebra, zachowując elastyczność w różnych scenariuszach rynkowych.

Jak zawsze, wielkość pozycji, cierpliwość i zdyscyplinowane zarządzanie ryzykiem mają większe znaczenie w srebrze niż w prawie każdym innym głównym aktywie.

Powiązane lektury

1. Najlepsze tokenizowane projekty srebra do obserwowania w 2026 roku: które monety są w centrum uwagi?