W kwietniu 2026 roku GE Aerospace (GE) znajduje się na strategicznej rozdrożu. Po zakończeniu historycznej dezintegracji konglomeratu poprzez spin-off GE Vernova w 2024 roku, firma przekształciła się w lidera w dziedzinie lotnictwa z wysokimi marżami i wyłączną działalnością. Podczas gdy jej silnik finansowy działa na pełnych obrotach, szczycąc się 26,6% marżami operacyjnymi w segmencie komercyjnym, akcje niedawno osiągnęły 15-tygodniowe minimum na poziomie 281 USD. Analitycy obecnie debatują, czy Super-Cykl Lotniczy może utrzymać forward P/E na poziomie 39x, czy też krucha infrastruktura łańcucha dostaw i trwające problemy produkcyjne Boeinga (BA) przyciną skrzydła GE w drugiej połowie 2026 roku.

Pomimo niedawnego spadku, fundamentalny model razor and blade pozostaje przedmiotem zazdrości świata przemysłowego. Z GE napędzającym około 75% światowych samolotów wąskokadłubowych za pośrednictwem joint venture CFM International, firma jest praktycznie punktem poboru opłat za globalne podróże lotnicze. Ten przewodnik analizuje prognozę ceny akcji GE Aerospace na 2026 rok, wykorzystując dane od JPMorgan, Morgan Stanley i Wells Fargo.

Dowiesz się również, jak uzyskać ekspozycję na futures akcji GE Aerospace (GE) za pośrednictwem BingX TradFi.

Top 5 rzeczy, które inwestorzy GE Aerospace powinni wiedzieć w 2026 roku

- Portfel zamówień o wartości 190 mld USD: GE wchodzi w 2026 rok z masywną księgą zamówień zapewniającą wieloletnią widoczność przychodów, głównie napędzaną przez bardzo pożądane silniki LEAP i GE9X.

- Podłoga skupu akcji: Program odkupu akcji o wartości 15 miliardów dolarów i 25% podwyżka dywidendy ogłoszona na początku 2026 roku działają jako znaczące wsparcie cenowe podczas zmienności rynkowej.

- Zależność od Boeinga: Jako jedyny dostawca silników dla 737 MAX i 777X, krótkoterminowe cele dostaw GE są silnie powiązane z odzyskiwaniem regulacyjnym i produkcyjnym Boeinga.

- Wzrost napędzany usługami: Wysokomarżowe usługi konserwacji, napraw i remontów (MRO) napędzają obecnie większość długoterminowych zysków, chroniąc GE przed cykliczną naturą sprzedaży nowych samolotów.

- Wycena wyceniona na perfekcję: Handlując na prawie 40x forward earnings, GE jest znacznie powyżej średniej branżowej wynoszącej 23x, pozostawiając mało miejsca na chybienia w zyskach.

Czym jest GE Aerospace (GE)?

GE Aerospace jest globalnym liderem w dziedzinie silników odrzutowych, komponentów i zintegrowanych systemów dla samolotów komercyjnych i wojskowych. Po pomyślnych spin-offach GE HealthCare i GE Vernova, jest teraz usprawnionym przedsiębiorstwem wyłącznie lotniczym. Jej przewaga konkurencyjna leży w bazie zainstalowanych około 50 000 silników komercyjnych i 30 000 silników wojskowych.

Klejnotem koronnym firmy jest CFM International, joint venture 50-50 z Safran, które produkuje silnik LEAP. Ten silnik jest siłą roboczą nowoczesnego lotnictwa, napędzając Boeing 737 MAX i połowę floty Airbus A320neo. Poza produkcją, lean operating model Flight Deck GE, inspirowany Toyota Production System, skupia się na doskonałości operacyjnej i redukcji wąskich gardeł łańcucha dostaw.

Ewolucja strategiczna GE Aerospace: Od konglomeratu do czystego gracza lotniczego

- Dezintegracja konglomeratu (2018–2024): Pod kierownictwem CEO Larry'ego Culpa, GE pozbyło się zadłużonych starszych biznesów (GE Capital, Appliances, Power), aby skupić się wyłącznie na lotnictwie.

- Super-Cykl (2025–2026): Globalne niedobory samolotów i starzejące się floty zmusiły linie lotnicze do dłuższego korzystania ze starszych maszyn, co spowodowało skokowy wzrost wysokomarżowych przychodów z usług GE.

- Zrównoważona przyszłość (2027+): Program RISE (Revolutionary Innovation for Sustainable Engines) zakłada 20% redukcję emisji CO2, pozycjonując GE jako lidera w transformacji branży Net Zero 2050.

Przychody GE Aerospace (GE) przekraczają 42 mld USD w 2025 roku: Rekordowy rok

Wyniki akcji GE Aerospace (GE) w 2025 roku | Źródło: Yahoo Finance

- Wzrost przychodów: Przychody za cały 2025 rok osiągnęły 42,3 miliarda dolarów, co stanowi wzrost o 21% rok do roku.

- Siła portfela zamówień: Zamówienia na silniki komercyjne wzrosły o 76% pod koniec 2025 roku, osiągając łączną wartość portfela zamówień na poziomie prawie 190 miliardów dolarów.

- Generowanie gotówki: Firma wygenerowała około 7,7 miliarda dolarów wolnych przepływów pieniężnych w 2025 roku, ponad dwukrotnie przewyższając wyniki z poprzedniego roku.

- Zwyżka akcji: Akcje GE wzrosły o 67% w ciągu ostatnich 12 miesięcy przed korektą z marca 2026 roku.

Perspektywa inwestycyjna GE Aerospace (GE) na 2026 rok: Portfel zamówień vs. wycena

Krajobraz inwestycyjny 2026 dla akcji GE Aerospace to wysokiej stawki przeciąganie liny między jej bezprecedensowym komercyjnym portfelem zamówień o wartości 190 miliardów dolarów a wyceną "wycenioną na perfekcję", która nie pozostawia miejsca na operacyjne potknięcia.

Scenariusz byczej: Wybicie blue chip GE do 425 USD

Narracja byków opiera się na płynnej konwersji portfela zamówień GE o wartości 190 miliardów dolarów na zrealizowane przychody, gdy ograniczenia łańcucha dostaw w końcu się rozpuszczą w drugiej połowie 2026 roku. W tym scenariuszu GE z powodzeniem skaluje produkcję silników LEAP, aby zaspokoić 100% popytu z Airbusa i stabilizującego się Boeinga, skutecznie przejmując 75% rynku napędów wąskokadłubowych. Dzięki inwestycji 1 miliarda dolarów w produkcję amerykańską, która usuwa wąskie gardła produkcyjne, marże operacyjne w segmencie Commercial Engines & Services (CES) mogą przekroczyć 27%, napędzane przez bezprecedensową liczbę wysokomarżowych wizyt w warsztatach, gdy linie lotnicze pędzą do modernizacji starzejących się flot.

Z perspektywy alokacji kapitału, scenariusz byczy jest naelektryzowany przez program odkupu akcji o wartości 15 miliardów dolarów, który ma potencjał wycofania z obrotu prawie 5-6% akcji przy obecnych wycenach. Ten agresywny buyback, w połączeniu z prognozowanym skorygowanym EPS na 2026 rok na szczycie wytycznych powyżej 7,40 USD, tworzy potężny skok EPS, który wymusza przeocenę rynkową. Jeśli program RISE osiągnie swoje kamienie milowe testów hybrydowo-elektrycznych do połowy roku, GE przechodzi od tradycyjnych akcji przemysłowych do wysokowzrostowego lidera Aero-Tech, uzasadniając premię 50x forward P/E i napędzając cenę w kierunku instytucjonalnego celu 425 USD.

Scenariusz bazowy: Stała konsolidacja wspinaczki GE do 355 USD

Scenariusz bazowy zakłada, że GE wykonuje w ramach swojego wytyczonego zakresu zysku operacyjnego od 9,85 do 10,25 miliarda dolarów, działając jako kompozytor jakościowy pomimo utrzymujących się makro przeciwności. Podczas gdy opóźnienia certyfikacji Boeing 777X (teraz oczekiwane w 2027 roku) pozostają niewielkim obciążeniem dla segmentu wide-body, wysokomarżowy biznes usługowy, który wzrósł o 31% rok do roku pod koniec 2025 roku, zapewnia solidną podłogę zysków. W tej perspektywie model razor and blade działa przewidywalnie: nawet jeśli dostawy nowych silników pozostaną płaskie, masowa baza zainstalowanych 50 000 silników komercyjnych zapewnia stały strumień powtarzających się przychodów z konserwacji.

Dla praktycznych inwestorów ten scenariusz definiuje się przez stałe zwroty kapitału, a nie eksplozywną ekspansję mnożników. Dzięki bilansowi przypominającemu fortecę i praktycznie wyeliminowanemu długowi netto, GE jest w pozycji umożliwiającej utrzymanie 25% podwyżki dywidendy przy śledzeniu skromnego mnożnika 18x forward EV/EBITDA. Akcje prawdopodobnie odreagują od minimum z 15 tygodni w Q1, aby ustalić się w pobliżu konsensusu analityków na poziomie 355 USD. Sukces tutaj mierzy się zdolnością GE do utrzymania wskaźnika book-to-bill na poziomie 1,0x i stałego postępu w zestawach trwałości LEAP, które są zaprojektowane, aby podwoić time-on-wing dla klientów w trudnych środowiskach.

Scenariusz niedźwiedzi: Spadek akcji GE do 280 USD z powodu kompresji marży

Scenariusz niedźwiedzi uruchamiają czerwone flagi jakości zapasów i strukturowy Privacy Cliff w przejrzystości łańcucha dostaw. Jeśli wzrost zapasów obserwowany w Q4 2025, przeznaczony na wsparcie produkcji 2026, nie zostanie skonwertowany z powodu limitów produkcyjnych Boeinga lub pauzy nakazanej przez FAA, GE może stanąć w obliczu znaczących odpisów zapasów. Prowadziłoby to do zdarzenia Forensic Red Flag, gdzie kompresja marży z likwidowanych części lub nadmiernie optymistycznego prognozowania popytu powoduje chybienie zysków w H2 2026. Takie zakłócenie prawdopodobnie zmusiłoby akcje do testowania poziomu wsparcia 281 USD, gdy instytucjonalne premie jakościowe wyparowują.

Dodatkowo, ponowne pojawienie się presji kosztowej związanej z cłami i ostrzejszych wymagań Buy American może zawyżyć koszt wyspecjalizowanych surowców, erodując obecnie nienaruszone marże 26,6%. Jeśli reinwestycja 1 miliarda dolarów GE w krajową produkcję nie zdoła zrównoważyć tych rosnących kosztów, rynek może obniżyć rating akcji do mnożnika 10x–12x EV/EBITDA, bardziej zgodnego z legacy przemysłowymi odpowiednikami. W tym pesymistycznym scenariuszu akcje tracą swój status wyceniony na perfekcję i dryfują w kierunku zakresu 280–290 USD, gdy inwestorzy szukają bezpieczeństwa w mniej zmiennych sektorach, dopóki lotniczy łańcuch dostaw nie udowodni swojej długoterminowej odporności.

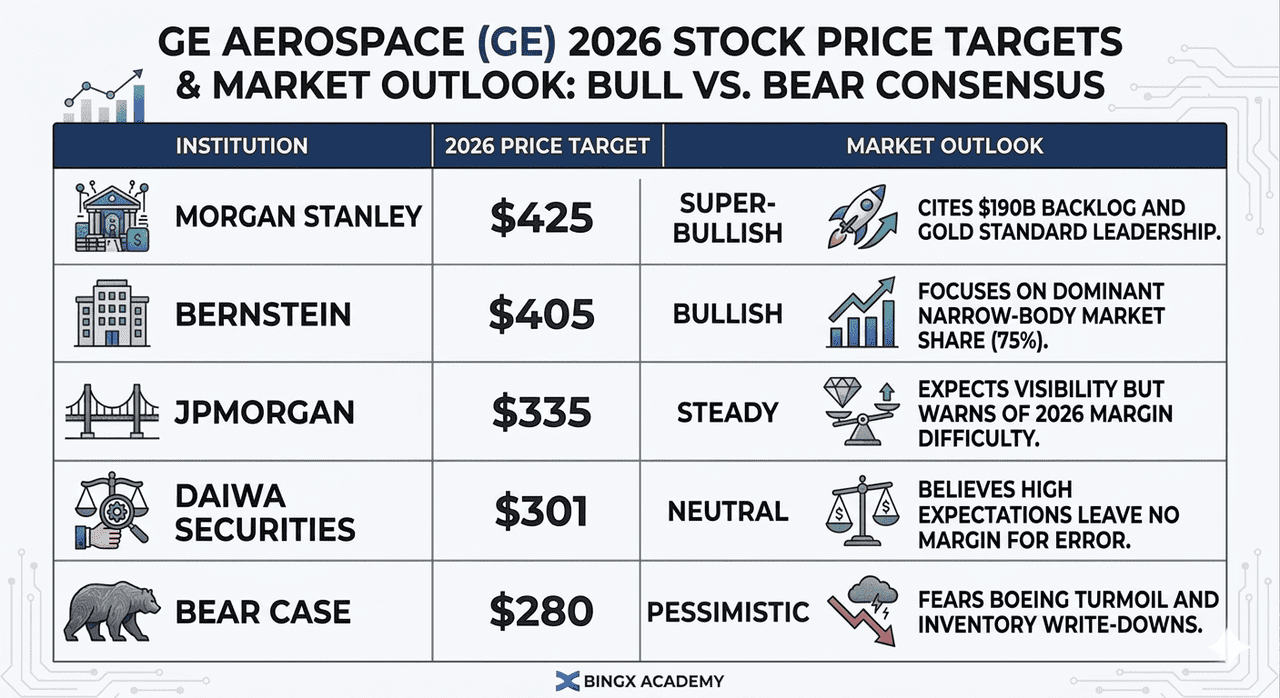

Prognozy cen GE Aerospace (GE) na 2026 rok według analityków Wall Street

|

Instytucja |

Cel cenowy 2026 |

Perspektywa rynkowa |

|

Morgan Stanley |

425 USD |

Super-byczej: Powołuje się na portfel zamówień o wartości 190 mld USD i przywództwo Gold Standard. |

|

Bernstein |

405 USD |

Byczy: Koncentruje się na dominującym udziale rynku wąskokadłubowym (75%). |

|

JPMorgan |

335 USD |

Stabilny: Oczekuje widoczności, ale ostrzega przed trudnościami marży w 2026 roku. |

|

Daiwa Securities |

301 USD |

Neutralny: Uważa, że wysokie oczekiwania nie pozostawiają miejsca na błędy. |

|

Scenariusz niedźwiedzi |

280 USD |

Pesymistyczny: Obawia się turbulencji Boeinga i odpisów zapasów. |

Jak handlować akcjami GE Aerospace (GE) na BingX

Zmaksymalizuj swój potencjał handlowy, używając zaawansowanych narzędzi TradFi BingX i BingX AI insights, aby nawigować przez zmienność zysków GE.

Kontrakt perpetual GE/USDT na rynku futures BingX

Długa lub krótka pozycja na futures akcji GE Aerospace (GE)

- Przejdź do BingX TradFi i wybierz Stock Futures.

- Wybierz kontrakt perpetual GE/USDT.

- Ustaw swoją dźwignię (np. 2x–5x) i wybierz Open Long, jeśli oczekujesz odbicia, lub Open Short, aby zabezpieczyć się przed ryzykami łańcucha dostaw.

- Ustaw poziomy Take-Profit (TP) i Stop-Loss (SL) przed publikacją wyników.

Top 5 ryzyk do obserwowania dla inwestorów GE w 2026 roku

Chociaż GE Aerospace utrzymuje dominującą pozycję rynkową, inwestorzy muszą nawigować w środowisku wysokiej stawki, gdzie perfekcja wyceny spotyka kruchy globalny łańcuch dostaw i zmieniające się polityki handlowe.

- Klif wejścia do eksploatacji (EIS) Boeing 777X: Jako wyłączny dostawca silników dla 777X, każda zmiana w obecnym celu EIS na początek 2027 roku bezpośrednio wpływa na zwiększenie produkcji GE9X. Inwestorzy powinni monitorować kamienie milowe testów lotowych Boeinga; poślizg do późnego 2027 roku odłożyłby miliardy w oczekiwanych przychodach z dostaw i zwiększyłby koszty utrzymania zapasów.

- Sekcja 232 i ponowne pojawienie się ceł: Z oczekującymi dochodzeniami dotyczącymi wyspecjalizowanego sprzętu medycznego i przemysłowego w 2025-2026, GE stoi w obliczu ściśnięcia marży z rosnących kosztów surowców. Zwiększone koszty zgodności z ostrzejszymi wymaganiami Buy American mogą erodować marże brutto dla krytycznych komponentów silników pozyskiwanych przez międzynarodowych partnerów, takich jak Safran.

- Jakość zapasów i czerwone flagi prognozowania: Analitycy kryminalistyczni zaflagowali rozbieżność między wzrostem zapasów w Q4 2025 a zrealizowanymi przepływami pieniężnymi. Jeśli prognozowanie popytu GE okaże się nadmiernie optymistyczne, szczególnie dotyczące wskaźników dostaw wąskokadłubowych, firma może stanąć w obliczu znaczących odpisów zapasów lub zdarzeń likwidacyjnych pod koniec 2026 roku.

- Wąskie gardła łańcucha dostaw Tier 3 i 4: Pomimo reinwestycji 1 miliarda dolarów, baza przemysłowa lotnictwa pozostaje krucha. Niedobory w odlewach i odkuwkach wysokotemperaturowych są głównym wąskim gardłem; każda awaria dostawców sub-tier w spełnieniu 25% wzrostu dostaw rok do roku ograniczy zdolność GE do konwersji swojego portfela zamówień o wartości 190 miliardów dolarów na płynny zysk.

- Mandaty zwiększonej trwałości: Po niedawnych problemach z niezawodnością w całej branży, FAA i EASA zwiększyły kontrolę nad metrykami time-on-wing. Podczas gdy silnik LEAP obecnie posiada 70% udziału rynku w A320neo, każdy mandat regulacyjny dla częstszych wizyt w warsztatach lub retrofitów sprzętu zwiększyłby wydatki na R&D i naprężyłby zdolności MRO.

Końcowe przemyślenia: Czy powinieneś inwestować w akcje GE Aerospace (GE) w 2026 roku?

GE Aerospace w 2026 roku to historia fundamentalnej siły przeciwko grawitacji wyceny. Przy forward P/E wynoszącym 39x, nie jest już tanim przemysłowym graczem, jakim był w 2021 roku; jest teraz premiumowym aktywem wycenionym na perfekcję. Dla inwestorów, nadchodzące wezwanie do zysków 21 kwietnia 2026 roku jest krytycznym testem lakmusowym. W szczególności, monitorowanie czy firma może utrzymać swoje marże komercyjne na poziomie 26%+ pomimo reinwestycji w łańcuch dostaw określi, czy niedawny spadek to okazja do kupna, czy sygnał ostrzegawczy.

Portfel zamówień o wartości 190 miliardów dolarów zapewnia masywną siatkę bezpieczeństwa, ale krótkoterminowa dynamika akcji zależy od stabilności Boeinga i udanego zwiększenia produkcji LEAP. Jeśli wierzysz w wielodekadowy Super-Cykl Lotniczy, GE pozostaje złotym standardem. Jednak konserwatywni inwestorzy mogą poczekać na kompresję P/E bliżej zakresu 30x-35x przed budowaniem pełnej pozycji.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak GE wiąże się z wysokim ryzykiem utraty kapitału. Silne uzależnienie GE Aerospace od harmonogramu produkcji Boeinga i globalnych polityk handlowych wprowadza znaczną zmienność. Przeprowadź niezależne badania przed alokacją kapitału.

Powiązane artykuły

- Prognoza ceny akcji Amazon (AMZN) 2026: Czy ponowne przyspieszenie AWS AI może zrównoważyć hazard CapEx o wartości 200 mld USD?

- Perspektywa akcji Palantir (PLTR) na 2026: Czy napędzany przez AI supercykl Enterprise może zabrać PLTR do 235 USD+?

- Perspektywa akcji Alphabet (GOOGL) 2026: Czy Gemini i Google Cloud AI mogą doprowadzić GOOGL powyżej 420 USD?

- Perspektywa akcji Microsoft (MSFT) na 2026: Czy wzrost Azure AI i Copilot może doprowadzić akcje MSFT do 550 USD+?