Wraz ze wzrostem liczby inwestorów Bitcoin (BTC) w Polsce, sprawozdawczość podatkowa stopniowo staje się tematem budzącym coraz większe zainteresowanie. Wielu inwestorów, stojąc przed rzeczywistością rozliczenia podatkowego, często utyka na kilku kwestiach: czy należy składać zeznanie, jak obliczyć zyski i straty z transakcji oraz jakie będą konsekwencje różnic między różnymi metodami obliczeniowymi. Ponieważ Polska obecnie nie posiada jeszcze specjalnych przepisów dla kryptowalut, odpowiednie regulacje nadal głównie opierają się na rozszerzeniu istniejącego systemu podatku dochodowego, co sprawia, że wiele osób musi poświęcić czas na samodzielne zrozumienie i uporządkowanie.

Do 2026 roku, zgodnie z interpretacją Ministerstwa Finansów, zyski z transakcji Bitcoin są głównie traktowane jako dochód z transakcji majątkowych i wliczane do podatku dochodowego od osób fizycznych. Wraz z rozwojem rynku i upowszechnieniem narzędzi handlowych, formy transakcyjne inwestorów również stają się bardziej złożone, rozszerzając się od prostego kupna i sprzedaży na długoterminowe utrzymywanie, etapowe wchodzenie i wychodzenie z rynku, a nawet handel między platformami, co wszystko wpływa na sposób obliczania ostatecznych zysków i strat. Dlatego, zamiast prostego zrozumienia zasad, uporządkowanie zapisów transakcyjnych i ustanowienie przejrzystej metody obliczeniowej staje się bardziej praktyczne i ważne.

Niniejszy artykuł wyjdzie od rzeczywistych scenariuszy użytkowania polskich inwestorów BTC, wyjaśni podstawowe sposoby zastosowania obecnych regulacji podatkowych i porówna różnice między trzema powszechnymi metodami obliczania zysków i strat: FIFO, LIFO i średni koszt. Jednocześnie zademonstruje, jak wyeksportować zapisy transakcyjne z BingX i uporządkować zyski i straty, przedstawi popularne narzędzia podatkowe oraz uporządkuje praktyczne problemy i sposoby ich rozwiązywania, pomagając ci bardziej systematycznie zrozumieć cały proces rozliczeń.

Kluczowe punkty

- Zyski z transakcji BTC w Polsce są obecnie głównie zgłaszane jako dochód z transakcji majątkowych, sposób obliczania to „cena sprzedaży - koszt zakupu - związane opłaty", różnica stanowi dochód podlegający zgłoszeniu, który należy zgłaszać każdego roku w maju podczas sezonu podatkowego (okres rozliczeń za rok 2025 kończy się 31 maja 2026 roku).

- Wypłaty przez polskie giełdy (takie jak MAX, BitoPro) i wymiana na złote polskie zwykle stanowią dochód krajowy, podlegający progresywnej stawce podatku dochodowego; jeśli przez zagraniczne giełdy (takie jak BingX) wymieni się walutę i przekaże do Polski, może to stanowić dochód zagraniczny, który poniżej 1 miliona rocznie zwykle nie wymaga wliczenia do podstawy opodatkowania minimalnego.

- Metody obliczania kosztów (FIFO, LIFO, średni koszt) bezpośrednio wpływają na ostateczną kwotę zysków i strat podlegającą zgłoszeniu. Polska obecnie nie określa jasno, której metody należy używać, ale po wyborze zaleca się utrzymanie spójności i zachowanie pełnych zapisów transakcyjnych jako dowodu.

- Historia transakcji wyeksportowana z BingX (zawierająca czas, cenę, ilość i opłaty) jest najważniejszymi danymi źródłowymi przy obliczaniu zysków i strat oraz składaniu zeznań. Zaleca się regularne pobieranie i uporządkowanie, aby uniknąć przeoczenia lub błędów spowodowanych jednorazowym przetwarzaniem przed sezonem podatkowym.

- Jeśli transakcje BTC przynoszą straty, można je zgłosić jako straty z transakcji majątkowych i zastosować specjalne odliczenie; część, która nie może być w pełni odliczona w bieżącym roku, może być przeniesiona na przyszłe 3 lata, ale wymaga dołączenia odpowiednich zapisów transakcyjnych jako dowodu.

Czy Bitcoin w Polsce podlega opodatkowaniu? Analiza obecnej sytuacji rozliczeń podatkowych BTC

Obecnie Polska nie posiada jeszcze specjalnych przepisów dla kryptowalut, Bitcoin (BTC) w regulacjach jest traktowany jako waluta wirtualna. W praktyce podatkowej interpretacja Ministerstwa Finansów jest następująca: zyski uzyskane przez osoby fizyczne z kupna i sprzedaży BTC są zwykle uznawane za dochód z transakcji majątkowych zgodnie z obowiązującą ustawą o podatku dochodowym i wliczane do podatku dochodowego od osób fizycznych. Oznacza to, że opodatkowanie kryptowalut nie jest niezależnym systemem, lecz rozszerzeniem zakresu stosowania istniejących przepisów podatkowych.

W praktyce, czy należy składać zeznanie, zwykle związane jest z tym, czy transakcja wygenerowała zrealizowane zyski. Gdy BTC zostanie sprzedany i zamieniony na walutę fiducjarną (taką jak złoty polski lub waluta obca), łatwiej jest to powiązać z obliczaniem dochodów; jeśli transakcja zostanie wykonana przez polską giełdę, zwykle będzie traktowana jako dochód krajowy; jeśli dotyczy zagranicznych giełd, może dodatkowo wiązać się z określeniem dochodów zagranicznych. Różne scenariusze transakcji i przepływów kapitałowych wpływają na ostateczny sposób rozliczeń i odpowiednie zasady.

W zrozumieniu istnieją również pewne powszechne pojęcia, które należy wyjaśnić. Na przykład „poniżej 500 000 zł nie trzeba rozliczać" to w rzeczywistości próg mechanizmu zgłaszania banków, który nie jest tożsamy z obowiązkiem rozliczeń podatkowych; natomiast co do tego, czy posiadanie lub handel krypto-krypto generuje obowiązek podatkowy, w różnych scenariuszach nadal istnieje przestrzeń do dyskusji. Ogólnie rzecz biorąc, wraz z coraz jaśniejszymi zapisami transakcyjnymi i przepływami kapitałowymi, ustanowienie spójnych zapisów i metod obliczeniowych będzie ważną podstawą dla zrozumienia i rozwiązywania związanych problemów podatkowych.

Jak obliczyć zyski i straty z transakcji BTC? Porównanie metod FIFO, LIFO i średniego kosztu

Przy obliczaniu zysków i strat z transakcji BTC, jeśli kupowałeś wielokrotnie BTC w różnych momentach po różnych cenach i sprzedajesz część z nich, musisz zdecydować „która partia kupionego BTC została sprzedana", ten sposób przypisania to metoda obliczania kosztów. Różne metody obliczą różne podstawy kosztowe, co z kolei wpłynie na kwotę zysków i strat podlegającą zgłoszeniu. Polska obecnie nie określa jasno, której metody należy używać dla kryptowalut, dlatego w praktyce wybór spójnej i wyjaśnialnej metody obliczeniowej będzie ważniejszą zasadą.

- FIFO (metoda pierwsze weszło, pierwsze wyszło, First In, First Out) : zakłada, że najwcześniej kupiony BTC jest sprzedawany jako pierwszy. Jeśli zbudowałeś wczesne pozycje przy niższych cenach, FIFO będzie priorytetowo przypisywał te pozycje o niższych kosztach, gdy ceny rosną, obliczona kwota zysków i strat jest zwykle wyższa. Zaletą tej metody jest intuicyjna logika, zgodna z rzeczywistą kolejnością czasową transakcji, łatwiejsza do zrozumienia i wyjaśnienia przy uporządkowaniu zapisów transakcyjnych lub uzgadnianiu.

- LIFO (metoda ostatnie weszło, pierwsze wyszło, Last In, First Out) : zakłada, że ostatnio kupiony BTC jest sprzedawany jako pierwszy. Jeśli niedawne ceny zakupu były wyższe, LIFO będzie priorytetowo przypisywał pozycje o wyższych kosztach, sprawiając, że obliczona kwota zysków i strat jest relatywnie niższa. Ta metoda w niektórych scenariuszach jest bliższa obecnym kosztom rynkowym, ale w księgowości wymaga dokładniejszego przypisania zapisów, jest relatywnie rzadziej używana w praktyce i wymaga większej uwagi na spójność.

- Metoda średniego kosztu (Average Cost) : sumuje wszystkie koszty zakupu, a następnie dzieli przez całkowitą ilość posiadaną, aby uzyskać średni koszt za każdy BTC, który jest używany jako podstawa do obliczeń przy sprzedaży. Ta metoda jest prosta w obliczeniach, odpowiednia dla scenariuszy długoterminowego etapowego kupowania, nie wymaga śledzenia pochodzenia każdej transakcji, ale wadą jest brak elastyczności, niemożność odzwierciedlenia różnic kosztowych w różnych momentach czasowych.

Wyjaśnienie różnic między trzema metodami na konkretnych liczbach: załóżmy, że kupiłeś BTC w trzech momentach czasowych, każdy po 0,1 BTC, koszty wynoszą odpowiednio 500 000 zł, 700 000 zł, 900 000 zł (łącznie 0,3 BTC, całkowity koszt 2 100 000 zł), teraz sprzedajesz 0,1 BTC za 1 000 000 zł. Przy FIFO koszt wynosi 500 000, zysk 500 000; przy LIFO koszt wynosi 900 000, zysk 100 000; przy metodzie średniego kosztu każdy BTC kosztuje 700 000 (2 100 000 ÷ 3), zysk 300 000. Różnica w dochodzie podlegającym opodatkowaniu między trzema metodami jest znaczna, w sytuacji długoterminowego wzrostu BTC LIFO lub metoda średniego kosztu są zwykle korzystniejsze dla inwestorów, ale przy użytkowaniu należy potwierdzić stanowisko polskich organów podatkowych i konsekwentnie stosować tę samą metodę przez cały rok.

|

Metoda obliczania |

Logika |

Zysk podlegający opodatkowaniu na rynku wzrostowym |

Trudność obliczania |

Zalecenia dla Polski |

Scenariusz transakcyjny (zakup + sprzedaż) |

Koszt |

Zysk/Strata |

|

FIFO (pierwsze weszło, pierwsze wyszło) |

Najwcześniej kupione sprzedawane jako pierwsze |

Wysoki (wczesne koszty niskie) |

Niski |

Jasne zapisy łatwe do wyjaśnienia, ale obciążenie podatkowe może być wyższe |

Trzy zakupy BTC 0,1 BTC @ 500 000 0,1 BTC @ 700 000 0,1 BTC @ 900 000 (łącznie 0,3 BTC, całkowity koszt 2 100 000) Sprzedaż: 0,1 BTC @ 1 000 000 |

500 000 |

+500 000 |

|

LIFO (ostatnie weszło, pierwsze wyszło) |

Ostatnio kupione sprzedawane jako pierwsze |

Niski (niedawne koszty wysokie) |

Średni |

Uznanie w Polsce mniej jasne, przed użyciem wymagane potwierdzenie |

900 000 |

+100 000 |

|

|

Metoda średniego kosztu |

Średnia wszystkich kosztów |

Średni |

Niski do średniego |

Odpowiednia dla regularnych inwestycji, intuicyjne obliczenia |

700 000 |

+300 000 |

Jak rozróżnić dochody krajowe vs. zagraniczne? Określenie według kanału wypłat BTC

Opodatkowanie Bitcoina jest takie samo jak innych kryptowalut, zależne od „platformy wypłat" w celu określenia, czy stanowią dochód krajowy czy zagraniczny. Różnice w systemach podatkowych między tymi dwoma są ogromne: dochody krajowe są wliczane do podatku dochodowego według progresywnych stawek, dochody zagraniczne podlegają systemowi minimalnej podstawy opodatkowania (minimalna stawka podatkowa), cieszą się relatywnie łagodnymi zwolnieniami podatkowymi. Dla inwestorów BTC wybór kanału wypłat jest w istocie również częścią planowania podatkowego.

1. Dochód krajowy: wypłaty przez polskie giełdy

Używanie polskich zgodnych z prawem giełd, takich jak MAX, BitoPro, do wymiany BTC na złote polskie i transfer na osobiste konto bankowe w złotych polskich, ten zysk będzie traktowany jako „dochód krajowy", podlegający przepisom podatku dochodowego od osób fizycznych. Polskie zgodne z prawem giełdy przestrzegają systemu rzeczywistych nazwisk i przepisów przeciwko praniu pieniędzy, zapisy transakcyjne są kompletne, urząd skarbowy może zgodnie z art. 30 Ustawy o postępowaniu podatkowym sprawdzać dane transakcyjne konkretnych osób. Sposób obliczania dochodów krajowych to:

Dochód krajowy z transakcji majątkowych = Kwota sprzedaży BTC − Koszt zakupu − Opłaty transakcyjne

Obliczony dochód jest wliczany do rocznej całkowitej kwoty dochodów osobistych, opodatkowany według progresywnych stawek (5% do 40%). Dla inwestorów BTC z niewielkimi zyskami próg niższych stawek dochodów krajowych jest relatywnie przyjazny; ale dla grup o wysokich dochodach górny limit progresywnej stawki 40% jest wyraźnie wyższy niż system minimalnej stawki podatkowej dochodów zagranicznych.

2. Dochód zagraniczny: transfer bankowy z platform zagranicznych do Polski

Jeśli używasz zagranicznych giełd do handlu BTC i po konwersji zysków na dolary amerykańskie lub stablecoiny, przekazujesz je przelewem bankowym na polskie konto bankowe w walucie obcej, ten dochód będzie traktowany jako „dochód zagraniczny". Dochody zagraniczne nie są wliczane do podatku dochodowego od osób fizycznych, lecz podlegają Ustawie o minimalnej podstawie opodatkowania. Przy transferze środków bank wymaga wypełnienia charakteru przelewu, zaleca się zgłoszenie „268 Sprzedaż zagranicznych aktywów wirtualnych" w celu późniejszej klasyfikacji jako dochód zagraniczny podczas rozliczeń podatkowych.

Zwolnienie podatkowe dla dochodów zagranicznych jest relatywnie łagodne. Dochody zagraniczne każdej osoby rocznie poniżej 1 miliona zł są zwolnione ze zgłaszania, powyżej 1 miliona zł wymagają zgłoszenia minimalnej podstawy opodatkowania. Minimalna podstawa opodatkowania po odliczeniu 7,5 miliona zł (obowiązujące w 2026 roku), różnica jest obliczana według 20% jako minimalny podatek. Jeśli minimalny podatek jest większy niż podatek dochodowy od osób fizycznych, należy dopłacić różnicę; jeśli podatek dochodowy jest większy lub równy minimalnemu podatkowi, nie ma obowiązku płacenia minimalnego podatku. Należy pamiętać, że minimalna podstawa opodatkowania oprócz dochodów zagranicznych obejmuje również konkretne świadczenia ubezpieczeniowe, dochody z obrotu papierami wartościowymi itp., przy obliczaniu przestrzeni zwolnień podatkowych należy to uwzględnić.

Dalsze czytanie:Kompletne porównanie wpłat i wypłat kryptowalut w Polsce: która platforma ma najtańsze wpłaty i najszybsze wypłaty? (2026)

Jak wybrać narzędzia do rozliczeń podatkowych Bitcoin? Przegląd narzędzi do rozliczeń podatkowych BTC odpowiednich dla Polski

Dla polskich inwestorów BTC z większą liczbą transakcji lub operujących na wielu platformach, ręczne uporządkowanie danych zysków i strat zwykle wymaga sporej ilości pracy. Poniższe narzędzia mogą pomóc w integracji zapisów transakcyjnych i obliczeniu zysków i strat.

Większość narzędzi to usługi międzynarodowe, wsparcie dla polskiego systemu podatkowego jest nadal ograniczone, zwykle są używane głównie do obliczania liczb zysków i strat. Przy rzeczywistych rozliczeniach nadal trzeba uporządkować dane ponownie zgodnie z polskim formatem. Dodatkowo, obecne główne narzędzia mają głównie interfejsy angielskie i nie mają jeszcze pełnego wsparcia dla języka polskiego, więc użytkowanie może wymagać pewnego przystosowania.

- Koinly:Wspiera większość głównych giełd i portfeli, oferuje import przez API i CSV, może automatycznie uporządkować zapisy transakcyjne i sklasyfikować je jako handel, transfery, opłaty itp., redukując obciążenie ręcznego uporządkowania. Wspiera FIFO, LIFO i metodę średniego kosztu, może generować raporty zysków i strat oraz podsumowania podatkowe, odpowiednie dla użytkowników z większą liczbą transakcji lub działających na wielu platformach.

- CoinTracker:Skupia się na automatycznej synchronizacji i śledzeniu portfela inwestycyjnego, wspiera połączenia API większości giełd, może również importować dane przez CSV. System automatycznie oblicza koszty pozycji i zrealizowane zyski i straty, wspiera FIFO i LIFO, odpowiedni dla użytkowników z relatywnie prostymi zapisami transakcyjnymi lub chcących szybko uchwycić ogólny stan aktywów. Darmowa wersja ma ograniczenia liczby transakcji, gdy wolumen transakcji wzrasta, wymaga aktualizacji planu.

- Blockpit (dawniej Accointing) :Oferuje integrację zapisów transakcyjnych, obliczanie zysków i strat oraz funkcje raportów podatkowych, wspiera FIFO i metodę średniego kosztu. Dawny Accointing został włączony do Blockpit, funkcje są kontynuowane i zintegrowane, odpowiednie dla scenariuszy użytkowania o średnim wolumenie transakcji. Wyniki nadal są głównie dla międzynarodowych systemów podatkowych, przy rozliczeniach w Polsce zwykle wymagają ponownego uporządkowania.

- Excel/Arkusze Google:Nie są zależne od narzędzi trzecich, mogą bezpośrednio importować CSV z giełd, samodzielnie tworzyć pola i logikę obliczeniową, całkowicie uporządkować dane zgodnie z wymaganiami polskich rozliczeń. Odpowiednie dla użytkowników z niewielką liczbą transakcji lub chcących kontrolować cały proces obliczeniowy, mają przewagę w kontroli formatu i elastyczności.

Dla polskich zwykłych inwestorów z niewielką liczbą transakcji (rocznie mniej niż 50 transakcji), użycie Excel lub Arkuszy Google do samodzielnego uporządkowania jest zwykle bardziej praktyczne niż płatna subskrypcja narzędzi trzecich, ponieważ możesz całkowicie uporządkować dane zgodnie z formatem wymaganym do polskich rozliczeń, bez potrzeby dodatkowej konwersji formatów wyjściowych narzędzi. Zaawansowani użytkownicy z dużym wolumenem transakcji lub działający wielołańcuchowo mogą rozważyć narzędzia takie jak Koinly w celu zmniejszenia obciążenia organizacyjnego, ale nadal muszą samodzielnie potwierdzić poprawność wyników obliczeń.

Przegląd narzędzi do rozliczeń podatkowych kryptowalut: porównanie zastosowania w Polsce i interfejsu polskiego

|

Narzędzie |

Interfejs polski |

Format podatków polskich |

Wsparcie importu BingX |

Wspierane metody obliczania |

Opłaty |

|

Koinly |

Brak |

Częściowe wsparcie (może generować raporty P&L) |

Wymaga ręcznego uploadu CSV |

FIFO, LIFO, średni koszt |

Darmowa wersja podstawowa, płatne plany od ok. 49 USD/rok |

|

CoinTracker |

Brak |

Częściowe wsparcie |

Wymaga ręcznego uploadu CSV |

FIFO, LIFO |

Darmowe 25 transakcji, płatne plany od ok. 59 USD/rok |

|

Blockpit |

Brak |

Częściowe wsparcie |

Wymaga ręcznego uploadu CSV |

FIFO, średni koszt |

Darmowa wersja podstawowa, płatne plany od ok. 79 USD/rok |

|

Excel/Arkusze Google |

Tak |

Pełna elastyczność (własny projekt) |

Może bezpośrednio importować CSV |

Można dostosować (FIFO, LIFO, średni koszt itp.) |

Darmowe |

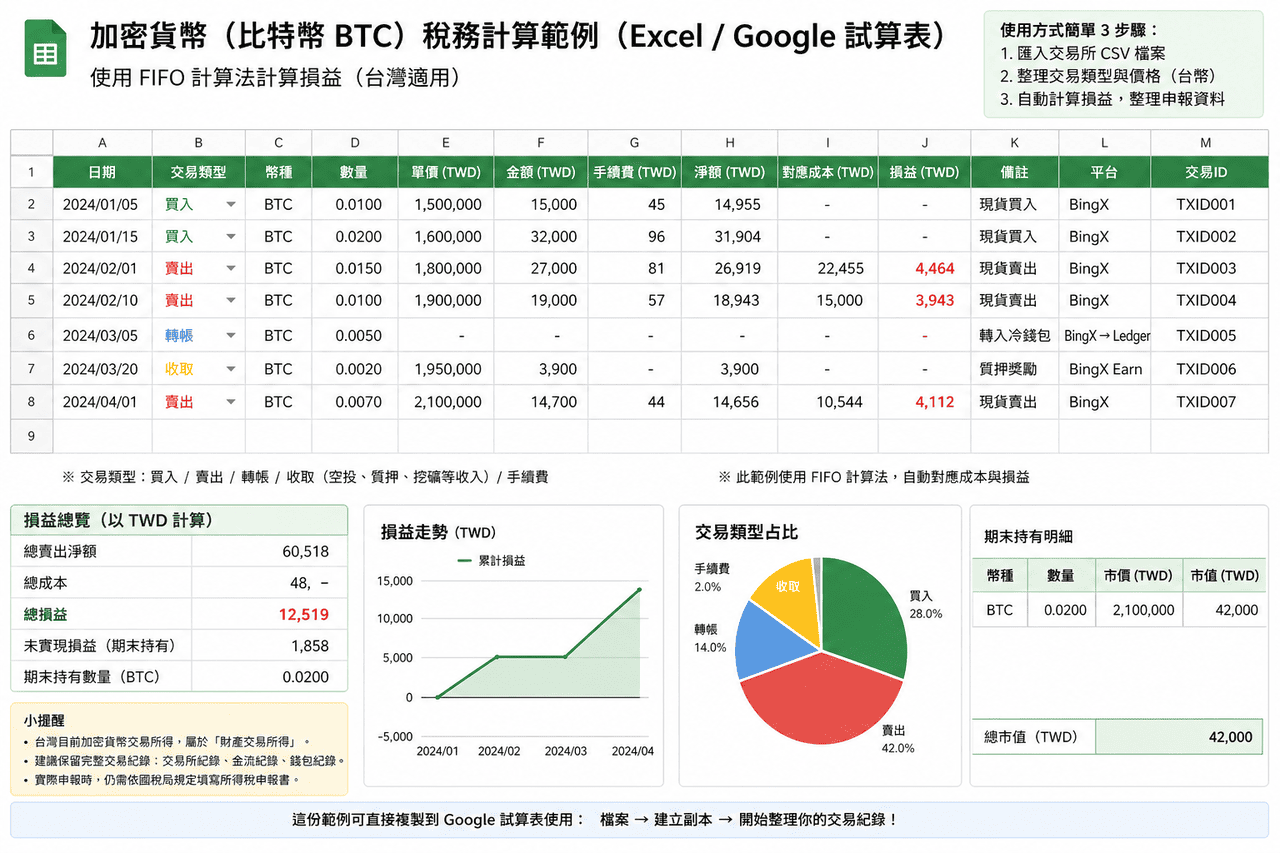

Jak wyeksportować zapisy transakcji BTC z BingX i przygotować dane podatkowe

Dla większości polskich inwestorów BTC samodzielne uporządkowanie tabeli zysków i strat jest najbardziej bezpośrednim sposobem rozliczania, nie wymaga polegania na narzędziach trzecich, wystarczy mieć kompletne zapisy transakcji BingX, aby móc obliczyć dochód z transakcji majątkowych podlegający zgłoszeniu według następujących kroków.

Krok pierwszy: Pobierz kompletne zapisy transakcji z BingX

Zaloguj się do BingX, przejdź do „Aktywa" → „Historia transakcji" lub „Historia zleceń", wybierz okres roku wymagający rozliczenia (np. 1 stycznia 2025 - 31 grudnia 2025), wyeksportuj w formacie CSV. Po pobraniu potwierdź, że zapisy zawierają następujące pola: czas transakcji, para handlowa (BTC/USDT), kierunek kupna/sprzedaży, ilość transakcji, średnia cena transakcji, opłaty. Jeśli jednocześnie używasz handlu spot i kontraktami, pobierz oddzielnie zapisy transakcji spot i zapisy transakcji kontraktami, te dwa typy zysków i strat mają nieco różne metody obliczania, zaleca się oddzielne uporządkowanie.

Krok drugi: Przelicz kwotowanie USDT na złote polskie

Polskie rozliczenia podatkowe wymagają obliczania zysków i strat w złotych polskich. Jeśli twoje transakcje są kwotowane w USDT, musisz znaleźć kurs wymiany USDT/PLN z dnia każdej transakcji, aby przeliczyć kwoty USDT na złote polskie. Kursy ogłaszane codziennie przez Bank Polski lub Bank Centralny mogą służyć jako podstawa do przeliczenia, zaleca się używanie kursu kupna „dnia transakcji" z banku do przeliczenia kosztów, kursu sprzedaży „dnia transakcji" z banku do przeliczenia przychodów ze sprzedaży, utrzymanie spójnej podstawy przeliczenia i zapisywanie każdego użytego kursu i źródła przy przeliczeniu.

Krok trzeci: Uporządkuj tabelę obliczeń zysków i strat

W Excel lub Arkuszach Google stwórz tabelę obliczeń zysków i strat, zaleca się włączenie następujących pól: data transakcji, kupno lub sprzedaż, ilość BTC, koszt w złotych (przy kupnie) lub przychód w złotych (przy sprzedaży), opłaty (w złotych), zysk/strata z pojedynczej transakcji. Sposób obliczania zysków i strat każdej transakcji „sprzedaży" to: przychód w złotych − odpowiedni koszt − opłaty = zysk/strata z pojedynczej transakcji. Obliczenie odpowiedniego kosztu zależy od wybranej metody (FIFO lub średni koszt).

Przykład zastosowania metody średniego kosztu: załóżmy, że w 2025 roku wykonałeś następujące operacje: w styczniu kupiłeś 0,5 BTC za łącznie 1,5 miliona złotych, w czerwcu kupiłeś dodatkowo 0,3 BTC za łącznie 1,05 miliona złotych, w październiku sprzedałeś 0,4 BTC otrzymując 1,6 miliona złotych, opłaty łącznie 12 000 złotych. Obliczenie średniego kosztu: (1,5 mln + 1,05 mln) ÷ (0,5 + 0,3) = każdy BTC średni koszt około 3,1875 miliona złotych ÷ 0,8 = około 3,1875 miliona złotych (ten przykład przedstawiony w uproszczonych proporcjach). Odpowiedni koszt 0,4 BTC = 3,1875 mln × 0,4 = około 1,275 miliona złotych. Zysk/strata z pojedynczej transakcji = 1,6 mln − 1,275 mln − 0,012 mln = 0,313 miliona złotych (dochód z transakcji majątkowych podlegający zgłoszeniu).

Krok czwarty: Zsumuj roczne zyski i straty i potwierdź liczby do zgłoszenia

Zsumuj zyski i straty z wszystkich transakcji sprzedaży w ciągu roku, aby uzyskać roczną całkowitą kwotę dochodów z transakcji majątkowych BTC (lub całkowitą kwotę strat). Jeśli wynik jest dodatni, ta kwota będzie wliczona do kolumny dochodów z transakcji majątkowych w zeznaniu podatkowym za dany rok. Jeśli wynik jest ujemny (strata), można zgłosić specjalne odliczenie za straty z transakcji majątkowych i dołączyć zapisy transakcji BingX jako dokumenty potwierdzające; straty nieodliczone w pełni w bieżącym roku można przenieść na przyszłe 3 lata.

Krok piąty: Wprowadź zyski i straty do zeznania podatkowego

Przejdź na stronę Elektronicznego Systemu Składania Deklaracji Podatkowych Ministerstwa Finansów (tax.gov.pl), w zeznaniu podatkowym w polu „Dochody z transakcji majątkowych" wprowadź obliczoną roczną kwotę zysków i strat. Jeśli to dochód krajowy (wypłaty przez MAX, BitoPro), bezpośrednio wprowadź w polu „Dochody z transakcji majątkowych". Jeśli to dochód zagraniczny (wymiana waluty przez BingX i inne zagraniczne platformy, a następnie przelew do Polski), wprowadź w odpowiednich polach „Dochodów zagranicznych" i potwierdź, czy przekracza próg wliczenia 1 miliona złotych. Przy składaniu zeznania zaleca się jednoczesne przygotowanie CSV zapisów transakcji BingX i procesu przeliczenia na złote polskie, aby móc przedstawić wyjaśnienie podczas kontroli urzędu skarbowego.

Typowe błędy w rozliczeniach podatkowych Bitcoin i zalecenia zgodności

Zgodnie z polską praktyką podatkową, oto kilka typowych problemów inwestorów BTC podczas rozliczeń oraz odpowiednie sposoby uporządkowania:

- Niektórzy mogą myśleć, że wypłaty nieprzekraczające 500 000 zł nie wymagają zgłaszania. 500 000 zł to w rzeczywistości próg zgłaszania banków w ramach przepisów przeciwko praniu pieniędzy, nie związany z obowiązkami rozliczeń podatkowych. Gdy tylko transakcje przez giełdy z systemem rzeczywistych nazwisk generują zyski, należą one do zakresu podlegającego zgłoszeniu, wysokość kwoty nie wpływa na obowiązek zgłaszania.

- Brak zachowania związanych zapisów kosztów zakupu. Polska przyjmuje obliczanie „cena sprzedaży minus koszt" dla dochodów z transakcji majątkowych, jeśli nie można przedstawić dowodu kosztu, może być uznany metodą szacunkową, co jest mniej korzystne dla sytuacji inwestycyjnych o wyższych kosztach. Zaleca się regularne pobieranie zapisów transakcji z BingX i ich przechowywanie, aby uniknąć braków danych spowodowanych uporządkowaniem dopiero przed sezonem podatkowym.

- Ignorowanie wliczenia opłat. Dochody z transakcji majątkowych pozwalają na odliczenie opłat bezpośrednio związanych z transakcjami, takich jak opłaty handlowe lub opłaty wypłat. Jeśli nie zostaną uwzględnione w obliczeniach, dochód podlegający opodatkowaniu będzie zawyżony. Przy uporządkowaniu zysków i strat należy również zapisywać opłaty odpowiadające każdej transakcji.

- Używanie różnych metod obliczania kosztów w tym samym roku. Jeśli część transakcji używa FIFO, część średniego kosztu, zwiększy to trudność wyjaśnień, może również wpłynąć na spójność rozliczeń. Zwykle zaleca się wybranie jednej metody na początku roku i utrzymanie spójności przez cały rok.

- Niezgłaszanie strat w bieżącym roku. Część inwestorów w latach stratnych nie składa zeznań, co prowadzi do niemożności późniejszego użycia do odliczenia przyszłych zysków. Zgodnie z obecnymi przepisami straty z transakcji majątkowych muszą być zgłoszone w bieżącym roku, aby móc być odliczane w przyszłych okresach.

- Mylenie klasyfikacji dochodów krajowych i zagranicznych. Wypłaty przez lokalne giełdy (takie jak MAX, BitoPro) to dochody krajowe, wymiana waluty przez zagraniczne platformy (takie jak BingX) i przelew to dochody zagraniczne, podlegają różnym polom zgłoszenia i progom. Jeśli jednocześnie są różne źródła, należy obliczyć oddzielnie i wypełnić osobno.

Uwagi

- Treść tego artykułu została uporządkowana na podstawie obecnego stanowiska polskiego Ministerstwa Finansów i ram prawnych podatkowych, służy wyłącznie jako odniesienie i nie stanowi porady podatkowej lub prawnej. Przepisy dotyczące kryptowalut nadal podlegają ciągłym zmianom, projekt ustawy o zarządzaniu aktywami wirtualnymi został już przesłany do Rady Ministrów w czerwcu 2025 roku, po przyszłym formalnym uchwaleniu sposób rozliczeń może ulec zmianie, zaleca się ciągłe śledzenie ogłoszeń Ministerstwa Finansów.

- Indywidualne sytuacje podatkowe będą się różnić w zależności od struktury dochodów, ścieżek wypłat i okresów utrzymywania, szczególnie określanie dochodów krajowych i zagranicznych, w niektórych scenariuszach nadal istnieje przestrzeń interpretacyjna. Jeśli kwoty transakcji są duże lub struktura jest złożona, można rozważyć konsultację z księgowym lub prawnikiem znającym aktywa kryptowalutowe.

- Zapisy transakcji BingX są ważnymi danymi źródłowymi podczas rozliczeń, zaleca się regularne (np. kwartalnie) pobieranie z backendu i tworzenie kopii zapasowych, zamiast uporządkowania wszystkiego na raz przed sezonem podatkowym, aby zmniejszyć ryzyko brakujących danych lub niemożności ich sprawdzenia.

- Jeśli jednocześnie używasz wielu giełd (takich jak BingX wraz z MAX lub BitoPro), zaleca się oddzielne pobieranie zapisów transakcji z każdej platformy i rozróżnienie krajowych i zagranicznych źródeł w tabeli zysków i strat, aby uniknąć mieszanych obliczeń.

- Podatki od kryptowalut w Polsce przyjmują system samodzielnego zgłaszania, odpowiednie mechanizmy kontroli zostały stopniowo ustanowione. Czy otrzymano powiadomienie nie ma bezpośredniego związku z obowiązkiem zgłaszania, w praktyce nadal opiera się na aktywnym uporządkowaniu i zgłaszaniu jako standardzie.

Wnioski: Praktyczne podejście do rozliczeń podatkowych Bitcoin w Polsce

Środowisko rozliczeń podatkowych BTC w Polsce stopniowo przechodzi z wcześniejszego stosunkowo niejasnego stanu w kierunku jaśniejszych regulacji, Ministerstwo Finansów już sklasyfikowało zyski z kryptowalut jako dochody z transakcji majątkowych, odpowiednie mechanizmy kontroli również stopniowo się ustanawiają, znaczenie rozliczeń jest wyraźniejsze niż w przeszłości. Dla inwestorów bardziej praktycznym podejściem jest budowanie nawyku prowadzenia zapisów od codzienności, na przykład regularne pobieranie zapisów transakcji BingX, wybór jednej metody obliczania kosztów i utrzymanie spójności, oraz kompletne zapisywanie każdej transakcji i opłat, jednocześnie rezerwowanie czasu przed sezonem podatkowym na uporządkowanie danych, aby zmniejszyć późniejsze obciążenie przetwarzaniem. Jeśli skala transakcji jest duża lub struktura bardziej złożona, można również rozważyć szukanie pomocy specjalistów znających podatki od aktywów kryptowalutowych, włączając odpowiednie planowanie do ogólnych ustaleń inwestycyjnych, zamiast koncentrowania się na przetwarzaniu dopiero przed sezonem podatkowym.

Powiązane lektury

- Polecane platformy krótkoterminowego handlu Bitcoin w Polsce: kompletne porównanie opłat i narzędzi technicznych (2026)

- Jak prowadzić arbitraż Bitcoin w Polsce? Porównanie 4 strategii i kompletny poradnik BingX (2026)

- Która giełda w Polsce jest najbardziej odpowiednia do dużych transakcji Bitcoin? Kompletne porównanie opłat platform i płynności (2026)

- Polecane API cen giełd kryptowalut i narzędzia danych 2026: przegląd 5 platform często używanych przez deweloperów

- Kompletne porównanie platform handlu kontraktami kryptowalutowymi w Polsce (2026): porównanie opłat, płynności i bezpieczeństwa

- Kompletne porównanie wpłat i wypłat kryptowalut w Polsce: która platforma ma najtańsze wpłaty i najszybsze wypłaty? (2026)