Amazon (AMZN) wkracza w drugi kwartał 2026 roku, nawigując przez przejście o wysokiej stawce. Podczas gdy akcje cofnęły się o 17% z rekordowego poziomu z 2025 roku wynoszącego 253,46 USD, firma podwaja swoje inwestycje w infrastrukturę AI-First, przeznaczając oszałamiające 200 miliardów dolarów na wydatki kapitałowe (CapEx) na 2026 rok. Z ponownym przyspieszeniem wzrostu przychodów AWS do 24% i skalowaniem własnego krzemu Trainium3 mającego na celu zmniejszenie zależności od zewnętrznych GPU, Amazon stawia swoją wycenę 2,1 biliona dolarów na zostaniu główną podstawą dla generatywnej sztucznej inteligencji przedsiębiorstw. Poznaj instytucjonalne cele cenowe dla akcji Amazon w 2026 roku, wpływ amerykańskiej polityki handlowej oraz to, czy AMZN to okazja buy-the-dip przy 25-krotnych przyszłych zyskach.

Na początku 2026 roku Amazon (AMZN) zasygnalizował, że jego masywny cykl inwestycji w sztuczną inteligencję nie jest już spekulacyjny, ale teraz jest również kwestią fizycznej pojemności. Pomimo sceptycyzmu rynku dotyczącego tymczasowego spadku wolnego przepływu środków pieniężnych, podstawowe silniki zysków Amazon - AWS i reklamy - pozostają imponujące, z 12-miesięcznym przepływem środków pieniężnych z działalności operacyjnej osiągającym rekordowe 139,5 miliarda dolarów. Na marzec 2026 roku narracja przesunęła się od logistyki detalicznej do Dominacji Infrastrukturalnej: jak szybko Amazon może instalować i monetyzować pojemność centrów danych, aby zaspokoić nienasycone zapotrzebowanie na obciążenia AI.

Amazon stoi przed strukturalnym rozdrożem. Prezes Andy Jassy odrzucił obawy dotyczące planu CapEx o wartości 200 miliardów dolarów, zauważając, że AWS monetyzuje pojemność tak szybko, jak może być instalowana. Podczas gdy jastrzębi Rezerwa Federalna utrzymuje stopy na poziomie 3,50%–3,75%, a globalny skok cen ropy naftowej powyżej 100 USD za baryłkę wywiera presję na marże detaliczne skierowane do konsumentów, podstawowe ponowne przyspieszenie biznesu chmurowego sugeruje, że fundamentalna podstawa pozostaje solidna.

Ten przewodnik analizuje prognozę ceny akcji Amazon na 2026 rok, wykorzystując dane od Barclays, Evercore ISI i Jefferies. Dowiesz się również, jak uzyskać ekspozycję na kontrakty terminowe na akcje Amazon (AMZN) poprzez BingX TradFi oraz poprzez tokenizowane akcje Amazon AMZNON od Ondo na rynku spot BingX.

Top 5 rzeczy, które inwestorzy Amazon powinni wiedzieć w 2026 roku

- Zakład na 200 mld USD: Wytyczne zarządu dotyczące 200 miliardów dolarów CapEx w 2026 roku są ukierunkowane na infrastrukturę AI i satelity, reprezentując 51% wzrost rok do roku.

- Ponowne przyspieszenie AWS: Wzrost przychodów z chmury skoczył do 24% w Q4 2025, z instytucjonalnymi bykami jak Citi oczekującymi, że osiągnie to 28-29% później w 2026 roku.

- Suwerenność krzemowa: Niestandardowe chipy AI Amazon, Trainium i Graviton, teraz przekraczają 10 miliardów dolarów rocznych przychodów, oferując lepszą ekonomię jednostkową dla wnioskowania AI.

- Potęga reklamowa: Przychody z reklam osiągnęły 21,3 miliarda dolarów w Q4 2025, wzrost o 22% rok do roku, stając się krytycznym wysokomarżowym przeciwwagą dla kosztów wysyłki detalicznej.

- Przeciwności polityki handlowej: Utrzymujące się obawy dotyczące amerykańskich ceł handlowych nadal wpływają na marże sprzedawców zewnętrznych, tworząc dyskonto wyceny względem historycznych średnich.

Czym jest Amazon (AMZN)?

Amazon to największy na świecie detalista e-commerce i wiodący dostawca infrastruktury chmurowej (AWS). W 2026 roku ewoluował w platformę Potrójnego Zagrożenia: dominujący ekosystem detaliczny, globalny dostawca infrastruktury AI i szybko rozwijającą się sieć reklamy cyfrowej. Jego wartość leży w Efekcie Koła Zamachowego, gdzie zyski AWS i marże reklamowe finansują masywne nakłady kapitałowe wymagane do dominacji w następnej erze obliczeń. W przeciwieństwie do wyspecjalizowanych firm AI, Amazon posiada cały stos, od niestandardowego krzemu i centrów danych po interfejs skierowany do konsumentów i sieć logistyczną.

Ewolucja strategiczna Amazon (1997–2026): Od księgarni do narzędzia AI

- Ekspansja e-commerce (1997–2014): Rewolucjonizowanie tradycyjnego handlu detalicznego, skalowanie Prime i budowanie najbardziej zaawansowanej sieci logistycznej na świecie.

- Era dominacji chmurowej (2015–2023): AWS staje się głównym motorem zysków, subsydiując wzrost detaliczny i ustanawiając Amazon jako system operacyjny internetu.

- Era generatywnej AI i krzemu (2024–2026+): Obecna faza, skoncentrowana na integracji pionowej. Amazon teraz projektuje własne chipy i buduje fabryki AI, aby obsługiwać masywne potrzeby obliczeniowe lat 2030.

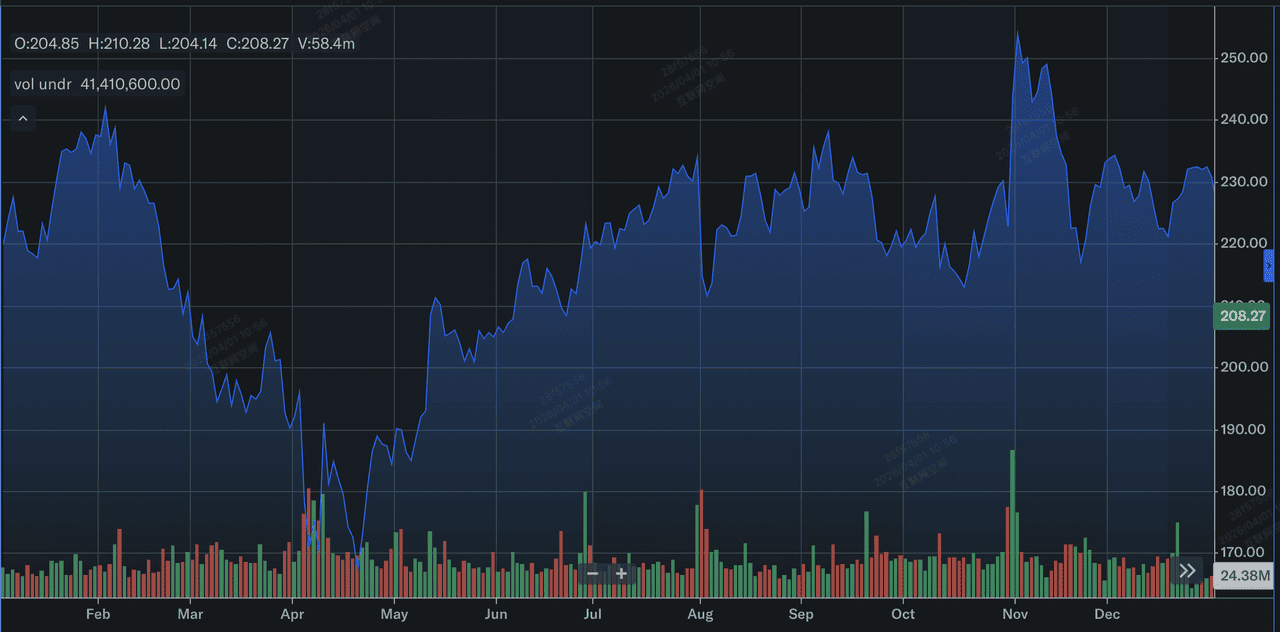

Przegląd wyników Amazon (AMZN) w 2025 roku: Dołek przed wzlotem

Wyniki akcji Amazon w 2025 roku | Źródło: Yahoo Finance

W 2025 roku Amazon zademonstrował, że chociaż jego przychody są odporne, jego wycena jest wrażliwa na timing zwrotu kapitału.

- Osiągnięto rekordowy poziom: Akcje AMZN dotknęły rekordowego poziomu 253,46 USD 3 listopada 2025 roku, napędzane optymizmem AI i przyspieszającymi wydatkami AWS.

- Lutowa korekta: Po raporcie zysków Q4 5 lutego 2026 roku, akcje spadły o 17%, gdy inwestorzy wzdrygnęli się przed masywnym budżetem infrastrukturalnym 200 miliardów dolarów.

- Wzrost backlogu AWS: Pomimo spadku ceny akcji, backlog przychodów AWS wzrósł do 244 miliardów dolarów, 40% wzrost rok do roku, sygnalizując masywne przyszłe przychody.

- Integracja reklamowa: Model Prime Video wspierany przez reklamy osiągnął 315 milionów globalnych widzów, przekształcając treści streamingowe w znaczący wkład w zyski.

Teza Amazon na 2026 rok: 4 kluczowe czynniki napędzające wycenę akcji $AMZN

Wycena Amazon na 2026 rok zależy od pomyślnej konwergencji ekspansji infrastruktury, wysokomarżowych strumieni przychodów i strukturalnego przejścia ku wewnętrznej efektywności sztucznej inteligencji.

- Monetyzacja pojemności AI: Amazon doświadcza popytu ograniczonego przez podaż. Jeśli zdołają wdrożyć chipy Trainium3 do połowy 2026 roku, mogą osiągnąć wyższe marże niż rywale polegający wyłącznie na zewnętrznych GPU.

- Cel 15% marży: Modele TIKR sugerują, że gdy obecny cykl CapEx dojrzeje, marże dochodu netto mogą wzrosnąć do 15% do 2030 roku, w porównaniu z dzisiejszymi 10,8%.

- Efektywność detaliczna: Postępy w robotyce i przejście na artykuły codziennego użytku (1 z 3 sprzedanych jednostek) stabilizują segment detaliczny pomimo presji inflacyjnej.

- Wizja tempa AWS: Prezes Andy Jassy przewiduje, że AWS może osiągnąć roczne tempo 600 miliardów dolarów, napędzane migracjami przedsiębiorstw natywnymi dla AI.

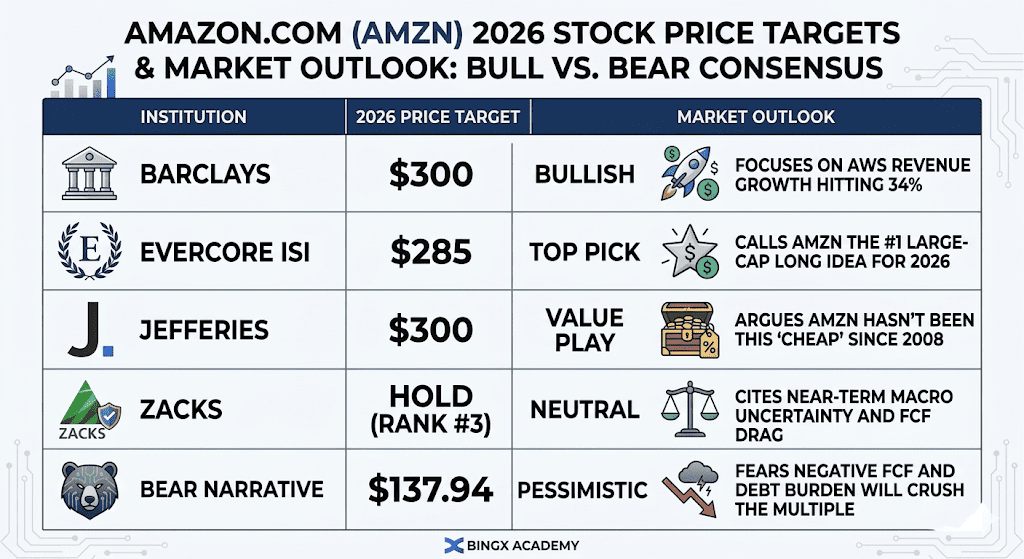

Prognozy cen akcji Amazon na 2026 rok: Perspektywa byków vs niedźwiedzi

Perspektywy akcji Amazon na 2026 rok | Źródło: Różni analitycy

Rozbieżność w wycenie Amazon na 2026 rok odzwierciedla debatę o wysokiej stawce między tymi, którzy stawiają na napędzany przez AI supercykl chmurowy, a tymi ostrożnymi wobec masywnych zobowiązań kapitałowych wymaganych do jego utrzymania.

Scenariusz byków: Eksplozja efektywności za 300 USD

Narracja byków opiera się na znaczącej przeszacowaniu wyceny, gdy rynek zdaje sobie sprawę, że Amazon handluje przy dolnym mnożniku 10,3x przyszłego EBITDA, poziom niewidziany od kryzysu finansowego 2008 roku. Instytucjonalni byki jak Barclays i Jefferies argumentują, że cykl CapEx 200 miliardów dolarów nie jest ciężarem kosztów, ale ćwiczeniem budowania fosy o wysokim zwrocie. Jeśli wzrost AWS utrzyma się na poziomie 25% lub powyżej podczas wezwania do zysków Q1 2026, potwierdza to, że Amazon skutecznie monetyzuje pojemność AI tak szybko, jak ją instaluje. W tym scenariuszu akcje poruszają się w kierunku 300 USD, gdy rynek przestaje wyceniać AWS jako dojrzałego detalistę i zaczyna wyceniać go jako główną warstwę infrastrukturalną dla globalnej generatywnej AI.

Praktycznie, ten scenariusz opiera się na skalowaniu niestandardowego krzemu jak Trainium3, który oferuje lepszą ekonomię jednostkową poprzez zmniejszenie zależności od zewnętrznych GPU. Jeśli przychody z Trainium i Graviton, już na poziomie 10 miliardów dolarów rocznego tempa, będą nadal rosnąć w tempie trzycyfrowym, marże Amazon prawdopodobnie się poszerzą, nawet gdy wydatki pozostaną podwyższone. Dla inwestorów okazja buy-the-dip jest uzasadniona przez samą skalę silnika zysków, z 139,5 miliarda dolarów przepływu środków pieniężnych z działalności operacyjnej zapewniającego masywną poduszkę płynności, której większość konkurentów nie może dorównać.

Scenariusz podstawowy: Konsolidacja czekania i obserwowania za 240 USD

Scenariusz podstawowy przewiduje Amazon jako wysokowydajną Krowę Dojną nawigującą przez rok przejściowy, gdzie wyniki akcji śledzą stałe zyski operacyjne, a nie ekspansję mnożnika. W tej perspektywie wzrost przychodów AWS pozostaje stabilny między 20% a 23%, wspierany przez solidny backlog 244 miliardów dolarów, ale wzrost dolnej linii jest temperowany przez rosnące koszty amortyzacji z budowy centrów danych 2025–2026. Podczas gdy segment detaliczny nadal zdobywa udział w rynku artykułów codziennego użytku, wyższe koszty wysyłki z powodu cen ropy 100+ USD działają jako trwały sufit dla wzrostu dochodu netto.

W tym scenariuszu akcje prawdopodobnie oscylują między 220 a 250 USD, śledząc szerszą odbudowę technologiczną S&P 500. Inwestorzy skupiają się na dołku wolnego przepływu środków pieniężnych, akceptując tymczasowe zejście na negatywne terytorium jako niezbędny kompromis dla przyszłej dominacji. Ten scenariusz zakłada, że choć monetyzacja AI jest aktywna, nie osiągnęła jeszcze punktu przełomowego wymaganego do wywołania pełnoskalowej rally do rekordowych poziomów. 25x przyszłe P/E pozostaje stabilne, gdy rynek czeka na bardziej namacalne dowody, że zakład 200 miliardów dolarów przełoży się na 15%+ marże netto do 2030 roku.

Scenariusz niedźwiedzi: Reset strukturalny za 140 USD

Scenariusz niedźwiedzi jest napędzany wyczerpaniem infrastruktury i potencjalnym niedopasowaniem między podażą a popytem. Jeśli inwestycja 200 miliardów dolarów nie przyniesie proporcjonalnego skoku przychodów AWS, szczególnie jeśli wzrost spadnie poniżej 20%, obawy o niezrównoważone wydatki zdominują narrację. Niedźwiedzie, w tym analitycy z Bears of Wall Street, wskazują na rosnące zadłużenie, które teraz przekracza 73 miliardy dolarów, i ryzyko ujemnego wolnego przepływu środków pieniężnych osiągającego 28 miliardów dolarów do końca roku. Jeśli monetyzacja AI potrwa dłużej niż oczekiwano, status Amazon jako głównego generatora gotówki może zostać zakwestionowany, prowadząc do masywnego zdarzenia de-riskingu instytucjonalnego.

Zewnętrzne presje makro potęgują to ryzyko spadkowe, szczególnie podwójny cios ropy za 100 USD/baryłkę i jastrzębiego Fed utrzymującego wysokie koszty pożyczek zarówno dla Amazon, jak i jego konsumentów. Jeśli zamknięcie Cieśniny Ormuz lub szersza niestabilność na Bliskim Wschodzie będzie nadal zakłócać globalne łańcuchy dostaw, marże detaliczne Amazon, już pod presją amerykańskich ceł handlowych, mogą spaść w kierunku zera. W tym nieinwestowalnym scenariuszu akcje mogą cofnąć się w kierunku swojej wartości wewnętrznej 137,94 USD, reprezentując ponad 30% spadek z obecnych poziomów, gdy obawy o bańkę AI nabierają rozpędu.

Perspektywy inwestycyjne Amazon (AMZN) na 2026 rok: Przejście infrastrukturalne vs presja FCF

|

Instytucja |

Cel cenowy na 2026 |

Perspektywa rynkowa |

|

Barclays |

300 USD |

Zwyżkowy: Skupia się na wzroście przychodów AWS osiągającym 34%. |

|

Evercore ISI |

285 USD |

Główny wybór: Nazywa AMZN #1 ideą długiej pozycji o dużej kapitalizacji na 2026 rok. |

|

Jefferies |

300 USD |

Gra wartościowa: Argumentuje, że AMZN nie był tak "tani" od 2008 roku. |

|

Zacks |

Trzymaj (Rank #3) |

Neutralny: Powołuje się na krótkoterminową niepewność makro i obciążenie FCF. |

|

Narracja niedźwiedzi |

137,94 USD |

Pesymistyczny: Obawia się, że negatywny FCF i obciążenie długiem zmiażdży mnożnik. |

Jak handlować akcjami Amazon (AMZN) na BingX

Zmaksymalizuj swoją precyzję handlową, wykorzystując BingX AI do analizy wzorców zmienności Amazon w 2026 roku i automatyzacji swoich strategii wejścia w naszych różnorodnych instrumentach TradFi.

Kupuj i sprzedawaj tokenizowane akcje Amazon Ondo (AMZNON) na rynku spot

Para handlowa AMZNON/USDT na rynku spot BingX

- Zaloguj się na swoje konto BingX i wpłać USDT.

- Wyszukaj AMZNON/USDT na rynku spot.

- Wybierz zlecenie rynkowe lub limit i wprowadź kwotę inwestycji.

- Potwierdź, aby posiadać ułamkowe aktywa powiązane z Amazon.

Otwórz pozycję długą lub krótką na kontrakty terminowe Amazon (AMZN) na BingX TradFi

Kontrakt perpetual AMZN/USDT na rynku futures BingX

- Przejdź do BingX TradFi i wybierz kontrakty terminowe na akcje.

- Wybierz kontrakt perpetual AMZN/USDT.

- Ustaw swoją dźwignię (np. 2x–5x) i wybierz Otwórz pozycję długą lub Otwórz pozycję krótką.

- Ustaw TP/SL (take-profit/stop-loss) aby zabezpieczyć się przed zmiennością napędzaną przez zyski.

5 krytycznych ryzyk do obserwowania dla inwestorów Amazon w 2026 roku

Chociaż mapa drogowa Amazon napędzana przez AI oferuje znaczące perspektywy wzrostu, inwestorzy muszą nawigować przez złożone środowisko masywnych nakładów kapitałowych, ewoluującą globalną politykę handlową i intensyfikującą konkurencję w chmurze.

- Efektywność CapEx: Jeśli zwrot z 200 miliardów dolarów wydatków potrwa dłużej niż 18 miesięcy, mnożnik akcji pozostanie skompresowany.

- Cła handlowe: Nowe amerykańskie polityki handlowe mogą zakłócić strukturę kosztów marketplace'u sprzedawców zewnętrznych, który stanowi większość sprzedanych jednostek.

- Inflacja makro: Ceny ropy powyżej 100 USD/baryłkę zwiększają koszty wysyłki i zmniejszają wydatki dyskrecjonalne wśród podstawowych klientów detalicznych Amazon.

- Konkurencja modeli AI: AWS musi udowodnić, że jego platforma Bedrock jest tak atrakcyjna jak bezpośrednie oferty od Microsoft's OpenAI lub Google Gemini.

- Dołek wolnego przepływu środków pieniężnych: Analitycy oczekują, że FCF stanie się ujemny w 2026 roku; jeśli to się przedłuży do 2027 roku, może to wpłynąć na ratingi kredytowe i potencjał skupu akcji.

Podsumowanie: Czy powinieneś inwestować w akcje Amazon (AMZN) w 2026 roku?

Decyzja o inwestowaniu w Amazon w 2026 roku wymaga patrzenia poza krótkoterminowy szum i skupienia się na długoterminowej sile zarobkowej. Przy około 25x przyszłych zyskach Amazon handluje ze znacznym historycznym dyskontem. Teza na 2026 rok zależy od prędkości monetyzacji: jeśli masywna budowa centrów danych przełoży się na utrzymujący się wzrost AWS o 25%+, obecne cofnięcie do około 200 USD będzie postrzegane jako generacyjny moment buy-the-dip.

Jednak dla inwestorów unikających ryzyka, przejście na profil ujemnego wolnego przepływu środków pieniężnych jest uzasadnioną czerwoną flagą. Kwietniowy raport zysków będzie pierwszym momentem prawdy dla zakładu 200 miliardów dolarów. Jeśli zarząd zapewni jasne wytyczne dotyczące dołka FCF i odbudowy, droga do 300 USD jest szeroko otwarta. Jeśli nie, akcje mogą pozostać w zakresie, gdy rynek będzie żądał dowodów zwrotów przed przyznaniem wyższej wyceny.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak AMZN wiąże się ze znacznym ryzykiem. Wysoka kapitałochłonność Amazon, w połączeniu z ekspozycją na globalną zmienność handlową i konkurencję AI, czyni go aktywem o wysokim przekonaniu, ale wysokiej zmienności. Zawsze prowadź niezależne badania.

Powiązane artykuły

- Perspektywy akcji Alphabet (GOOGL) na 2026: Czy Gemini i Google Cloud AI mogą doprowadzić GOOGL powyżej 420 USD?

- Perspektywy akcji Microsoft (MSFT) na 2026: Czy wzrost Azure AI i Copilot może doprowadzić akcje MSFT do 550+ USD?

- Prognoza ceny akcji Meta (META) na 2026: Czy efektywność AI i niestandardowy krzem mogą doprowadzić META do 900 USD?

- Perspektywy ceny Reddit (RDDT) na 2026: Czy licencjonowanie danych AI może doprowadzić RDDT z powrotem do 200 USD?

- Prognoza akcji Alibaba (BABA) na 2026: Czy wzrost AI i chmury może pchnąć BABA powyżej 200 USD?