Accenture (ACN) rozpoczęło 2026 rok w historycznym punkcie zwrotnym, handlując blisko 380 USD, umacniając swoją pozycję jako wiodącej globalnej firmy świadczącej usługi profesjonalne w dziedzinie sztucznej inteligencji, chmury i transformacji cyfrowej. Z ofertami opartymi na sztucznej inteligencji napędzającymi rekordowe zamówienia i gwałtownie rosnącymi konsultacjami w zakresie generatywnej sztucznej inteligencji, Accenture przechodzi z tradycyjnego giganta IT i konsultingu do dominującej siły w adopcji i reinwencji korporacyjnej sztucznej inteligencji. Poznaj cele cenowe instytucji, mapę drogową konsultacji w zakresie sztucznej inteligencji oraz czy ACN to dobry zakup w 2026 roku.

Na początku 2026 roku Accenture (ACN) oderwało się od tradycyjnych cykli konsultingowych. Podczas gdy podstawowe usługi IT i outsourcing zapewniają stabilne przychody, strategia koncentrująca się na sztucznej inteligencji i rozwiązania generatywnej sztucznej inteligencji napędziły bezprecedensowy popyt klientów. Na marzec 2026 roku, narracja koncentruje się na przyspieszeniu zamówień związanych ze sztuczną inteligencją, skali migracji do chmury i odzyskiwaniu marż pomimo niepewności makroekonomicznej. Accenture wchodzi w 2026 rok z maszywnymi strukturalnymi wiatrami w plecy. CEO Julie Sweet nadal podkreśla sztuczną inteligencję jako główny motor wzrostu firmy, prognozując utrzymanie dwucyfrowego wzrostu zamówień i ekspansję marż. Z rekordowymi inwestycjami w talenty, narzędzia sztucznej inteligencji i partnerstwa, 2026 rok kształtuje się jako kluczowy rok.

Ten przewodnik analizuje prognozę ceny akcji Accenture na 2026 rok, wykorzystując dane od analityków i szacunki konsensusu.

5 najważniejszych rzeczy, które inwestorzy Accenture powinni wiedzieć w 2026 roku

- Gwałtowny wzrost zamówień AI: Zamówienia związane ze sztuczną inteligencją przekroczyły 5 miliardów USD w roku fiskalnym 2025, a konsulting generatywnej sztucznej inteligencji rósł w trzycyfrowych procentach.

- Odzyskiwanie marż: Marże operacyjne wzrosły o 60 punktów bazowych w roku fiskalnym 2025 do 15,2%, napędzane produktywnością i dyscypliną cenową.

- Dynamika przychodów: Przychody w roku fiskalnym 2025 osiągnęły około 64,9 miliarda USD, wzrost o 3% w walucie lokalnej, z silnymi zamówieniami Q4 wynoszącymi 18,6 miliarda USD.

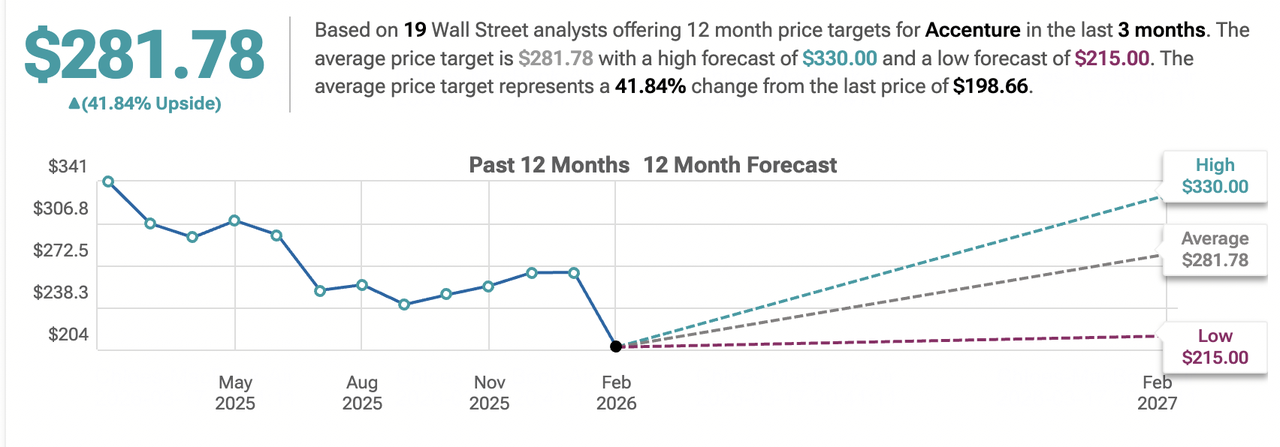

- Spolaryzowane cele: Prognozy analityków na 2026 rok wahają się od pesymistycznych minimów około 320 USD do optymistycznych maksimów 450-480 USD.

- Debata o wycenie: Forward P/E około 26–28x odzwierciedla premię za wzrost AI, ale dźwignia marżowa i widoczność zamówień wspierają przeszacowanie.

Czytaj więcej: PepsiCo (PEP) Perspektywy akcji na 2026: Czy PEP może przekroczyć 220 USD dzięki portfolio napojów i rynkom wschodzącym?

Czym jest Accenture (ACN)?

Accenture to globalny lider w dziedzinie usług profesjonalnych specjalizujący się w strategii, konsultingu, technologiach cyfrowych, technologii i operacjach. Uznawane na całym świecie za transformację IT, migrację do chmury i rozwiązania korporacyjne w zakresie sztucznej inteligencji, w 2026 roku jest coraz częściej klasyfikowane jako najlepszy partner konsultingowy i reinwencyjny w dziedzinie sztucznej inteligencji dla firm z listy Fortune 500. Jego podstawowa wartość leży w ofertach opartych na sztucznej inteligencji, głębokiej ekspertyzie branżowej i skali w 49 krajach. W przeciwieństwie do konkurentów technologicznych czy konsultingowych, ekosystem Accenture obejmuje kompleksowe możliwości transformacji, silne bilanse i konsekwentne zwroty dla akcjonariuszy poprzez dywidendy i skupy akcji.

Ewolucja strategiczna Accenture (1989–2026): Od outsourcingu IT do lidera transformacji AI

Założone w 1989 roku jako Andersen Consulting, historia Accenture zawiera kluczowe kamienie milowe w usługach profesjonalnych. IPO z 2001 roku oznaczało niezależność, po którym nastąpiła szybka ekspansja w obszar technologii cyfrowych i chmury. Lata 2010. przyniosły skalę w analityce i sztucznej inteligencji. Ostatnie lata koncentrowały się na generatywnej sztucznej inteligencji, odpowiedzialnych ramach AI i reinwencji przedsiębiorstw. Od korzeni outsourcingowych do przywództwa w dziedzinie AI, Accenture konsekwentnie dostosowywało się do potrzeb klientów.

Kluczowe fazy wzrostu Accenture na przestrzeni lat: Od outsourcingu do dominacji AI

Podróż Accenture obejmuje różne ery:

- Faza outsourcingu (1989–2010): Budowanie skali IT i operacyjnej.

- Era cyfrowa i chmurowa (2010–2020): Rozszerzanie analityki, chmury i usług cyfrowych.

- Era transformacji AI (2021+): Generatywna sztuczna inteligencja i reinwencja napędzająca hiperwzrost.

Przegląd wyników Accenture (ACN) za 2025 rok: Rok zamówień AI

W 2025 roku Accenture poradziło sobie z trudnym otoczeniem makroekonomicznym, jednocześnie przyspieszając strategię koncentrującą się na AI i wykorzystując rekordowy popyt na konsulting generatywnej sztucznej inteligencji oraz reinwencję przedsiębiorstw. Podczas gdy tradycyjne usługi IT, outsourcing i operacje cyfrowe zapewniały stabilne przychody bazowe i stabilność, zamówienia generatywnej sztucznej inteligencji wzrosły o trzycyfrowe procenty, przekształcając Accenture w wyraźnego lidera w transformacji opartej na sztucznej inteligencji dla firm Fortune 500 i globalnych przedsiębiorstw.

Masywne inwestycje w talenty AI, narzędzia własnościowe, odpowiedzialne ramy AI i możliwości dostarczania napędziły dynamikę, z klientami z różnych branż priorytetowo traktującymi reinwencję AI. Ta potężna kombinacja przychodów z usług powtarzających się i eksplozywnego wzrostu konsultingu AI napędziła silne zamówienia i odzyskiwanie marż, choć niepewność makroekonomiczna i presja kosztów talentów wprowadziły pewne przeciwności podczas fazy szybkiego skalowania.

1. Wyniki akcji ACNON, kapitalizacja rynkowa stabilna powyżej 240 mld USD

Akcje Accenture wykazały silną odporność i stały wzrost przez cały 2025 rok, korzystając z entuzjazmu wobec AI, defensywnych charakterystyk konsultingu i zaufania inwestorów do realizacji. Akcje osiągnęły wielokrotnie nowe rekordy w ciągu roku, z kapitalizacją rynkową konsekwentnie powyżej 240 miliardów USD i szczytami blisko 260 miliardów USD po solidnych raportach kwartalnych zamówień. Akcje były notowane z umiarkowaną zmiennością w porównaniu do szybko rosnących nazw technologicznych, utrzymując premię multiplikatorów odzwierciedlającą przywództwo Accenture w AI, głębokie relacje z klientami i konsekwentną rentowność, jednocześnie przewyższając szersze benchmarki konsultingu i usług IT w kluczowych okresach.

2. Wyniki finansowe: Przychody 64,9 mld USD, gwałtowny wzrost zamówień

Accenture dostarczyło solidne i przyspieszające wyniki, z przychodami roku fiskalnego 2025 (zakończonego w sierpniu 2025) osiągającymi około 64,9 miliarda USD, wzrost o 3% w walucie lokalnej rok do roku. Nowe zamówienia osiągnęły rekordowe 82 miliardy USD, z zamówieniami związanymi z AI przekraczającymi 5 miliardów USD i konsultingiem generatywnej sztucznej inteligencji rosnącym o trzycyfrowe procenty. Marże operacyjne wzrosły o 60 punktów bazowych do 15,2%, odzwierciedlając oszczędności produktywności, dyscyplinę cenową i przesunięcie miksu w kierunku usług AI o wyższej wartości. Dochód netto i EPS wzrosły zgodnie z siłą zamówień, wspierane przez efektywność operacyjną i zarządzanie kosztami. Wyniki kwartalne pokazały wyraźną dynamikę, szczególnie w Q3 i Q4, gdy popyt na AI nasilił się w różnych branżach.

3. Wzrost generatywnej AI: Zamówienia przekraczają 5 mld USD

Konsulting generatywnej sztucznej inteligencji wyłonił się jako wybitny motor wzrostu, z zamówieniami rosnącymi o trzycyfrowe procenty i znacząco przyczyniającymi się do łącznych nowych zamówień 82 miliardów USD w roku fiskalnym 2025. Klienci z usług finansowych, opieki zdrowotnej, produkcji i sektora publicznego intensywnie inwestowali w reinwencję AI, odpowiedzialne ramy AI i przypadki użycia generatywnej sztucznej inteligencji. Wzrost podkreślił skuteczne pozycjonowanie Accenture jako preferowanego partnera w transformacji korporacyjnej AI, z silną widocznością konwersji pipeline na 2026 rok.

4. Kamienie milowe strategiczne: Talenty AI i produktywność

Accenture agresywnie inwestowało w talenty AI, dodając tysiące specjalistów AI i data scientistów, aby sprostać gwałtownie rosnącemu popytowi klientów. Firma uruchomiła narzędzia generatywnej sztucznej inteligencji własnej produkcji, rozszerzyła odpowiedzialne ramy AI i pogłębiła partnerstwa z głównymi dostawcami chmury i AI. Inicjatywy produktywności dostarczyły ponad 1 miliard USD oszczędności, bezpośrednio wspierając ekspansję marż do 15,2% i umożliwiając kontynuację inwestycji w obszary szybkiego wzrostu. Dywidenda wzrosła, a skup akcji został kontynuowany, wzmacniając zwroty dla akcjonariuszy podczas transformacji AI.

Teza Accenture na 2026 rok: 5 filarów wyceny akcji $ACN

Źródło: TipRanks

Podczas gdy tradycyjny konsulting i usługi IT zapewniają niezawodne przychody bazowe, wycena Accenture w 2026 roku w przeważającej mierze odzwierciedla jego przywództwo w transformacji korporacyjnej AI i reinwencji cyfrowej, z zamówieniami generatywnej AI, odzyskiwaniem marż i relacjami z klientami napędzającymi większość przyrostowego wzrostu i potencjału wzrostowego.

1. Zamówienia AI: Podstawowa warstwa wzrostu

Zamówienia związane ze sztuczną inteligencją przekroczyły 5 miliardów USD w roku fiskalnym 2025, z konsultingiem generatywnej sztucznej inteligencji rosnącym o trzycyfrowe procenty. Utrzymanie dwucyfrowego wzrostu zamówień i silna konwersja pipeline pozycjonują Accenture do przejęcia nieproporcjonalnego udziału w szybko rozwijającym się rynku korporacyjnej sztucznej inteligencji.

2. Ekspansja marż: Warstwa rentowności

Oszczędności produktywności przekraczające 1 miliard USD rocznie, dyscyplina cenowa i przesunięcie miksu w kierunku usług AI o wyższej wartości wspierają dalszą poprawę marż operacyjnych, z celami powyżej 15,5% w 2026 roku i znaczną dźwignią operacyjną wraz ze skalowaniem przychodów AI.

3. Fundament chmury i cyfrowy: Warstwa stabilności

Silne zamówienia chmurowe i usługi cyfrowe zapewniają widoczność powtarzających się przychodów i defensywną podstawę, umożliwiając dalsze inwestycje w AI przy zachowaniu elastyczności finansowej i konsekwentnej rentowności.

4. Relacje z klientami: Warstwa defensywna

Głębokie, długoterminowe relacje z klientami Fortune 500 tworzą wyjątkową przyczepność, wysokie wskaźniki odnowień i wieloletnie kontrakty, zapewniając przewidywalność przychodów i pozycjonując Accenture jako partnera pierwszego wyboru w złożonych programach transformacji.

5. Fosa talentów i możliwości: Warstwa skalowalności

Masywne inwestycje w talenty AI, narzędzia własnościowe, odpowiedzialne ramy AI i globalną skalę dostarczania tworzą potężne bariery konkurencyjne. Ta fosa zapewnia, że Accenture może sprostać gwałtownie rosnącemu popytowi klientów, dostarczać na skalę i utrzymywać przywództwo w szybko ewoluującym krajobrazie konsultingu AI.

Czytaj więcej: Eli Lilly (LLY) Perspektywy akcji 2026: Czy dynamika Mounjaro i Zepbound może napędzić akcje LLYON do 1200+ USD?

Prognozy ceny akcji Accenture na 2026 rok: Perspektywy bycze vs niedźwiedzie

Poglądy instytucjonalne na akcje Accenture pozostają zrównoważone, odzwierciedlając dynamikę AI w zestawieniu z cyklicznością makroekonomiczną i ryzykami realizacji.

|

Instytucja / Analityk |

Cel cenowy na 2026 |

Perspektywy rynkowe |

|

Goldman Sachs |

450-480 USD |

Bycze: Dynamika zamówień AI i ekspansja marż napędzają wzrost. |

|

Morgan Stanley |

440 USD |

Bycze: Utrzymuje Overweight na przywództwie w transformacji AI. |

|

Konsensus rynkowy |

410-430 USD |

Umiarkowanie pozytywne: Zrównoważony pogląd na wzrost zamówień i produktywność. |

|

JPMorgan |

400 USD |

Neutralne: Rekomendacja Hold z obserwacją makro. |

|

Perspektywy niedźwiedzie (różne dolne szacunki) |

320-380 USD |

Pesymistyczne: Presja makro i ryzyko cyklu konsultingowego. |

Źródło: Yahoo Finance

Zakres od byczych celów powyżej 450 USD do niedźwiedzich prognoz poniżej 380 USD odzwierciedla niepewność wokół konwersji zamówień i warunków makroekonomicznych.

Scenariusz byczy: Gwałtowny wzrost AI napędza cenę akcji ACN powyżej 450 USD

Byki koncentrują się na rekordowej dynamice zamówień AI i ekspansji marż. Jeśli Accenture utrzyma dwucyfrowy wzrost zamówień, z powodzeniem przekonwertuje pipeline na przychody i osiągnie docelową poprawę marż, firma mogłaby dostarczyć silny wzrost EPS i przeszacowanie. To pozycjonuje ACN jako wiodącego partnera transformacji AI, wspierając cele 450 USD lub wyższe do końca 2026 roku.

Scenariusz niedźwiedzi: Korekta do 380 USD lub niżej

Niedźwiedzie podkreślają wrażliwość makroekonomiczną i ryzyko cyklu konsultingowego. Jeśli wydatki przedsiębiorstw spowolnią, zamówienia się umiarkują lub zyski marżowe będą opóźnione, multiplikatory mogą się skompresować. Ryzyko realizacji mogłoby obniżyć cenę akcji, z niektórymi celami w przedziale 320-380 USD.

Czytaj więcej: Alphabet (GOOGL) Perspektywy akcji 2026: Czy Gemini i Google Cloud AI mogą napędzić GOOGL powyżej 420 USD?

Jak handlować akcjami Accenture (ACN) na BingX

BingX oferuje wszechstronny ekosystem do uzyskania ekspozycji na dynamikę Accenture w 2026 roku, wykorzystując BingX AI do dostarczania traderom wglądów w zmienność w czasie rzeczywistym i automatycznych strategii realizacji.

Pozycje długie lub krótkie w futures akcji Accenture (ACN) z USDT na BingX TradFi

- Zaloguj się do BingX i przejdź do sekcji TradFi lub Stock Futures.

- Wyszukaj kontrakt perpetual ACN/USDT i wybierz preferowaną dźwignię, do 500x.

- Użyj BingX AI Master do analizy bieżącej zmienności i identyfikacji poziomów oporu.

- Wybierz swój kierunek: Otwórz pozycję długą jeśli oczekujesz wzrostu AI lub Otwórz pozycję krótką aby zabezpieczyć się przed ryzykiem makro.

- Ustaw zlecenia Take Profit i Stop Loss, aby automatycznie zarządzać ryzykiem.

Kup, sprzedaj lub HODL tokenizowane akcje Accenture (ACNON) na Spot

- Wpłać USDT do swojego portfela spot BingX i wyszukaj parę ACNON/USDT.

- Wybierz zlecenie rynkowe dla natychmiastowej realizacji lub zlecenie limit aby kupić po określonej cenie docelowej (np. 380 USD).

- Wprowadź kwotę inwestycji—ułamkowa własność pozwala rozpocząć już od 10 USD.

- Potwierdź transakcję, aby dodać ACNON do swojego portfolio dla 24/7 ekspozycji rynkowej.

- HODL swoje tokeny w bezpiecznym portfelu BingX, aby skorzystać z długoterminowej strategii Accenture koncentrującej się na AI.

5 krytycznych ryzyk do obserwowania dla traderów Accenture (ACN) w 2026 roku

Podczas gdy przywództwo Accenture w transformacji AI, silna dynamika zamówień i odzyskiwanie marż oferują znaczny potencjał wzrostowy poprzez adopcję korporacyjnej AI i reinwencję cyfrową, traderzy muszą poruszać się w złożonym krajobrazie wrażliwości makroekonomicznej, presji konkurencyjnej, wyzwań realizacyjnych i inflacji kosztów talentów.

1. Wrażliwość makroekonomiczna i wydatków na konsulting

Budżety korporacyjne na IT i transformację pozostają bardzo wrażliwe na cykle ekonomiczne. Spowolnienie wydatków korporacyjnych, opóźnione projekty cyfrowe i AI, lub zmniejszony popyt na konsulting w 2026 roku mogłyby spowodować umiarkowanie wzrostu zamówień poniżej dwucyfrowych poziomów, równoważąc zyski z usług AI i chmurowych. Z konsultingiem i usługami obecnie mocno związanymi z dyskrecionalnymi wydatkami przedsiębiorstw, każda słabość makro naraziłaby akcje na znaczną stratę pomimo dywersyfikacji w kierunku szybko rosnących ofert AI.

2. Nasilająca się konkurencja w konsultingu AI i usługach cyfrowych

Konkurenci, w tym Deloitte, McKinsey, BCG, Capgemini, IBM Consulting, i giganty technologiczni jak Microsoft, AWS i Google Cloud, szybko rozszerzają praktyki konsultingu generatywnej AI. Jeśli Accenture straci udział w projektach reinwencji korporacyjnej AI, spowolnią zamówienia generatywnej AI, lub klienci przejdą na możliwości wewnętrzne lub tańszych dostawców, konwersja silnego pipeline na przychody mogłaby się osłabić, wywierając presję na widoczność zamówień i długoterminowe założenia wzrostu.

3. Ryzyko realizacji i konwersji zamówień

Accenture zgłosiło rekordowe zamówienia związane z AI przekraczające 5 miliardów USD w roku fiskalnym 2025, ale utrzymanie konwersji pipeline na przychody pozostaje krytyczne. Błędy realizacyjne takie jak opóźnienia projektów, rozszerzenie zakresu, niezadowolenie klientów, wolniejsze wdrażanie rozwiązań generatywnej AI, lub wyzwania w skalowaniu zespołów dostarczających mogłyby ograniczyć rozpoznawanie przychodów i wpłynąć na cele marżowe. Każdy niedobór w dynamice zamówień lub konwersji przychodów podkopałby zaufanie do narracji przywództwa Accenture w AI.

4. Inflacja kosztów talentów i wyzwania skalowania siły roboczej

Wojna o talenty AI i cyfrowe nadal się nasila. Rosnące koszty wynagrodzeń dla specjalistów AI, data scientistów i ekspertów chmurowych mogłyby skompresować marże operacyjne, jeśli siła cenowa byłaby ograniczona przez konkurencyjne przetargi lub presje makro. Dodatkowo, wszelkie trudności w szybkim skalowaniu zespołów dostarczających lub zatrzymaniu najlepszych talentów osłabiłyby zdolność Accenture do sprostania gwałtownie rosnącemu popytowi klientów na projekty generatywnej AI i transformacji.

5. Ryzyka regulacyjne, cyberbezpieczeństwa i geopolityczne

Rosnące globalne regulacje prywatności danych takie jak GDPR, rozszerzenia CCPA i nowe zasady zarządzania AI, wraz z zagrożeniami cyberbezpieczeństwa, stanowią ciągłe ryzyko. Poważny incydent cybernetyczny wpływający na dane klientów, grzywny regulacyjne, lub zakłócenia geopolityczne wpływające na centra dostarczania offshore mogłyby uszkodzić zaufanie klientów, wywołać straty kontraktowe lub zwiększyć koszty compliance. Te czynniki zewnętrzne mogłyby nieproporcjonalnie wpłynąć na reputację i wyniki finansowe Accenture na wysoce konkurencyjnym rynku usług.

Czytaj więcej: Strategy (MSTR) Perspektywy akcji 2026: Czy MSTR może przekroczyć 700 USD dzięki strategii skarbca Bitcoin?

Podsumowanie: Czy powinieneś inwestować w akcje Accenture (ACN) w 2026 roku?

Decyzja o inwestycji w Accenture w 2026 roku wymaga postrzegania jej jako grę z wysokim przekonaniem na przywództwo w transformacji korporacyjnej AI i reinwencji cyfrowej, a nie jako tradycyjną firmę konsultingową. Dla inwestorów zorientowanych na wzrost z tolerancją na cykliczność makroekonomiczną i ryzyko realizacji, rekordowe zamówienia AI Accenture przekraczające 5 miliardów USD w roku fiskalnym 2025, trajektoria odzyskiwania marż i silne relacje z klientami wspierają premię wyceny, jeśli zamówienia będą się nadal konwertować na przychody, a marże będą się dalej rozszerzać. Skuteczna realizacja strategii koncentrującej się na AI mogłaby napędzać stały, wysokiej jakości wzrost i atrakcyjne łączne zwroty.

Dla konserwatywnych lub inwestorów zorientowanych na wartość, wrażliwość firmy na cykle wydatków przedsiębiorstw, intensywność konkurencji w konsultingu AI, presja kosztów talentów i potencjalne przeciwności regulacyjne lub geopolityczne przedstawiają znaczne ryzyko. Wyniki akcji teraz wiążą się z wieloma motorami: albo popyt na AI i dynamika zamówień przyspieszą, aby uzasadnić premię, albo słabość makro, niedobory konwersji, lub presje zewnętrzne wywołają kompresję multiplikatorów w kierunku średnich historycznych. Ściśle monitoruj kwartalne dane zamówień, wskaźniki konwersji przychodów, trendy marżowe, wkład przychodów AI i wskaźniki makro lub wydatków przedsiębiorstw jako najwyraźniejsze sygnały tego, czy Accenture może utrzymać swoje przywództwo na szybko rozwijającym się rynku transformacji cyfrowej.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak ACN wiąże się ze znacznym ryzykiem utraty kapitału. Ekspozycja cykliczna Accenture, zależność od wydatków przedsiębiorstw, presje konkurencyjne i inflacja kosztów talentów czynią z niej aktywo wysokiego ryzyka. Inwestorzy powinni przeprowadzić dokładne niezależne badania i rozważyć profesjonalne doradztwo finansowe przed alokacją kapitału.

Literatura uzupełniająca

- Circle IPO (2025) Wszystko, co musisz wiedzieć o CRCL, wycenie i co to oznacza dla rynku krypto

- Strategy (MSTR) Perspektywy akcji 2026: Czy MSTR może przekroczyć 700 USD dzięki strategii skarbca Bitcoin?

- Prognoza akcji Robinhood 2026: 130 USD hiperwzrost czy korekta wyceny?

- Alphabet (GOOGL) Perspektywy akcji 2026: Czy Gemini i Google Cloud AI mogą napędzić GOOGL powyżej 420 USD?

- Czym są tokenizowane akcje Coinbase COINX i COINON oraz jak je kupić?