インプライド・ボラティリティ(IV)は、特定期間における資産価格の変動幅に対する市場の期待を年率ベースで表した先見性のある指標です。オプション市場では、IVはオプション契約の現在価格から数学的に算出され、市場が「織り込んでいる」将来のボラティリティ水準を示します。インプライド・ボラティリティが高い場合、トレーダーは今後大幅な価格変動を予想していることを意味します。インプライド・ボラティリティが低い場合、市場は相対的な安定を期待していることを示します。暗号資産において、インプライド・ボラティリティは最も強力なシグナルの一つであり、オプショントレーダーだけでなく、ビットコイン、イーサリアム、またはアルトコインの現物や無期限先物市場で取引するすべての人に有用です。

このガイドでは、インプライド・ボラティリティとは何か、ヒストリカル・ボラティリティとの違い、IVランクやIVパーセンタイルなどのIVシグナルの読み方、高IV環境と低IV環境が取引戦略に与える意味、そしてBingXでのこれらすべての活用方法について詳しく学びます。

暗号資産取引におけるインプライド・ボラティリティとは?

インプライド・ボラティリティは、将来の価格変動に対する市場の集合的な予測です。つまり、過去に起きたことではなく、トレーダーが今後起こると予想することを表しています。「インプライド(暗示的)」という言葉が重要です。IVは直接観測されるものではなく、ブラック・ショールズなどの数学モデルを用いてオプション契約の市場価格から逆算されます。

その基本的な論理は以下の通りです。トレーダーが将来大幅な価格変動を予想する場合、その変動から保護したり利益を得たりするオプション契約により多くの代金を支払う用意があります。オプション価格が高ければ高いほど、その価格から抽出されるインプライド・ボラティリティも高くなります。

IVを特定の資産の特定期間における市場の恐怖と欲望の指標として考えてください。市場の暴落、規制ニュース、マクロ経済ショックの際に恐怖が高まると、IVは急上昇します。市場が安定してトレンドを形成しているときは、IVは圧縮されます。

詳細はこちら:暗号資産恐怖・欲望指数とは?暗号資産取引での活用方法

インプライド・ボラティリティの仕組み:実例

保険料を想像してください。ハリケーンが接近している時、保険会社は請求が来ることを予想するため住宅保険料が急上昇します。空が澄んで穏やかな時は、保険料は下がります。インプライド・ボラティリティも同じように機能します。大幅な価格変動の「嵐」が差し迫っているように見えるときはオプション料が急上昇し、状況が安定しているように見えるときは圧縮されます。

インプライド・ボラティリティ対ヒストリカル・ボラティリティ:主な違い

これら2つの指標はしばしば混同されますが、全く異なることを測定しています:

|

インプライド・ボラティリティ(IV) |

ヒストリカル・ボラティリティ(HV) |

|

|

測定対象 |

予想される将来の価格変動 |

実際の過去の価格変動 |

|

基準 |

現在のオプション市場価格 |

過去の価格データ(標準偏差) |

|

時間軸 |

先見的 |

後ろ向き |

|

計算方法 |

オプション価格モデルから逆算 |

過去のリターンの統計的計算 |

|

示すもの |

市場が期待していること |

実際に起こったこと |

|

用途 |

オプション参入タイミング、市場恐怖の測定 |

現在の期待値と過去の現実の比較 |

インプライド・ボラティリティとヒストリカル・ボラティリティの関係

インプライド・ボラティリティがヒストリカル・ボラティリティを大幅に上回る場合、オプションは高価であり、市場はその資産の実際の歴史的変動が正当化するよりも多くの恐怖を織り込んでいます。これはオプションを購入するのではなく、プレミアムを売る(オプションを売る)機会である場合が多いです。インプライド・ボラティリティがヒストリカル・ボラティリティを下回る場合、オプションは相対的に安価であり、市場は今後のボラティリティを過小評価している可能性があります。これは大きな動きの前にオプションを購入する機会となり得ます。

暗号資産では、このIVとHVの差はしばしばボラティリティリスクプレミアム(VRP)と呼ばれ、ビットコインではVRPが歴史的に平均約+13%となっており、暗号資産オプション売り手が時間的に構造的優位性を持つことを意味しています。

インプライド・ボラティリティはどのように計算されるか?

IVは直接計算されるものではなく、現在のオプション価格を価格モデルに代入し、その価格を生成するボラティリティ入力値を逆算することで導出されます。

最も一般的なモデルはブラック・ショールズです:

オプション価格 = f(原資産価格、行使価格、満期までの時間、無リスク金利、インプライド・ボラティリティ)

他のすべての入力値は既知です。IVは唯一の未知変数であり、式に代入した際に観測されたオプション価格を生成するボラティリティを解きます。

実際には、暗号資産トレーダーとして、インプライド・ボラティリティ(IV)を手動で計算する必要はありません。現代のプラットフォームではリアルタイムのIVデータが手の届くところで提供されているため、複雑な数学ではなく解釈に集中できます。

最適なツールは以下の通りです:

1. DeribitのDVOL指数 — ベンチマークとなるビットコインボラティリティ指数で、「暗号資産のVIX」として広く認識されています。Deribitの大規模オプション市場から30日物アット・ザ・マネーのインプライド・ボラティリティを集約し、リアルタイムで更新されます。

出典:DeribitのDVOL指数:ベンチマークとなるビットコインIV指数、暗号資産のVIXに相当

2. TradingView — インジケーターメニューで「Implied Volatility」を検索すると、暗号資産オプションのIV、履歴比較、パーセンタイルを表示する強力なコミュニティスクリプトにアクセスできます。

出典:TradingView

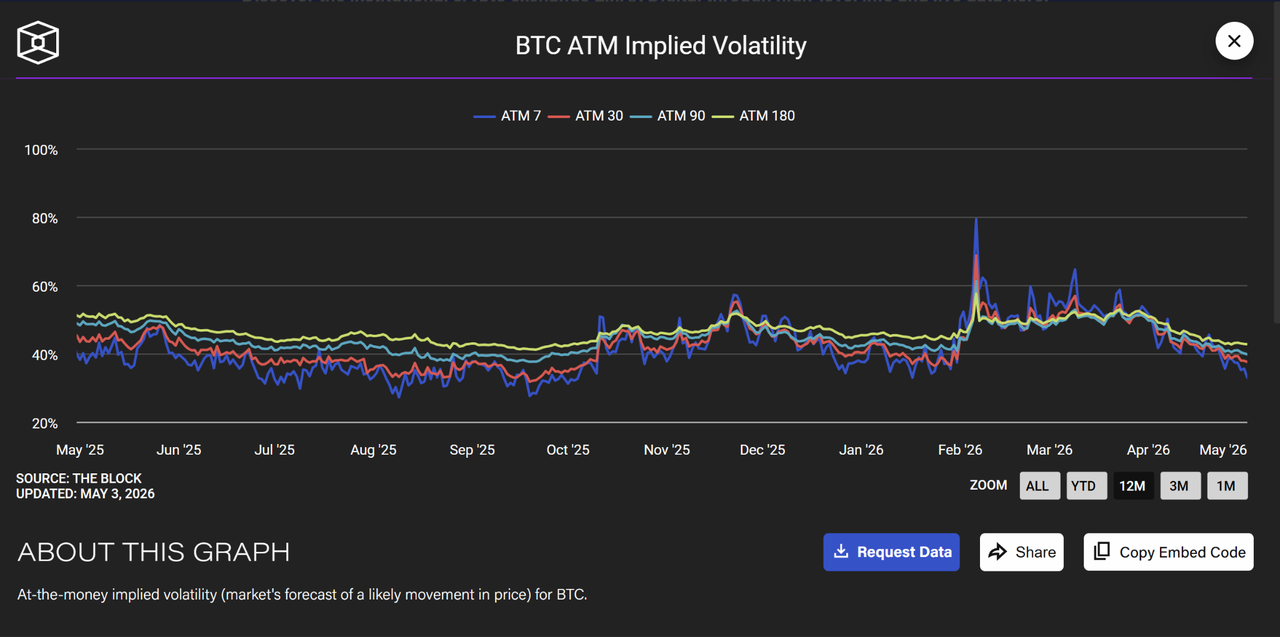

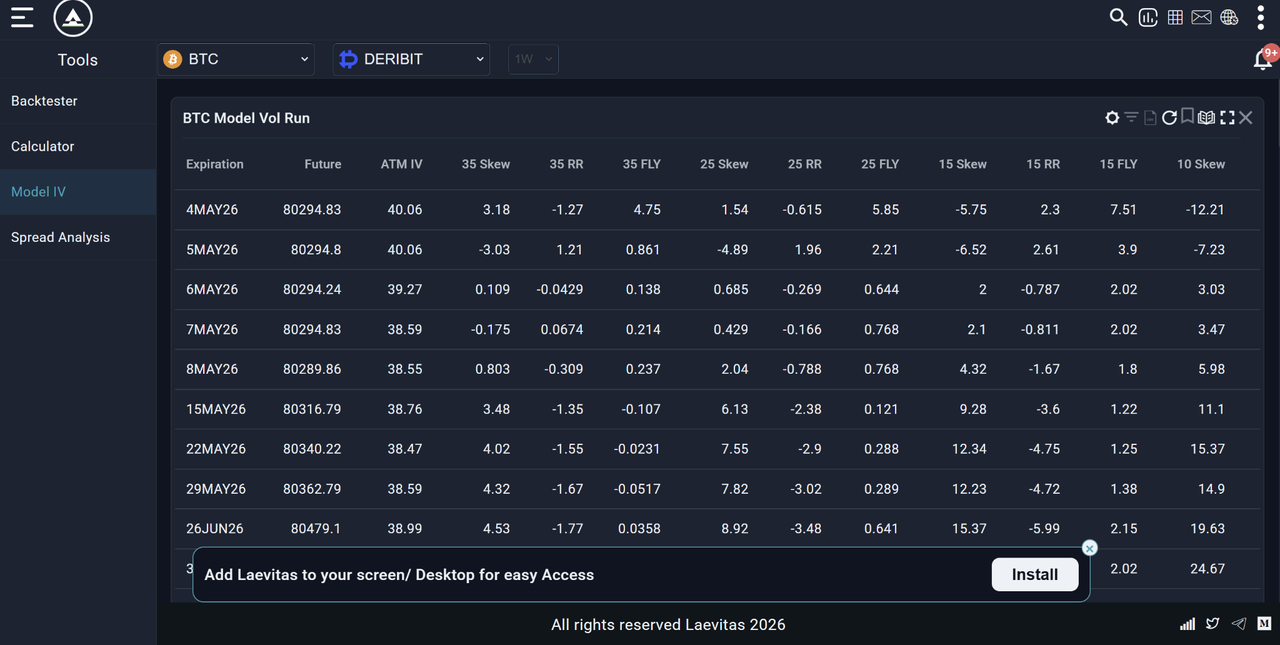

3. Laevitas.ch & The Block — Laevitasは詳細なモデルボラティリティ表、スキュー、ターム構造データを提供します。The Blockは7D、30D、90Dなど異なる期間にわたるATMインプライド・ボラティリティのクリーンな履歴チャートを提供します。

出典:The Block

出典:Laevitas.ch

これらのプラットフォームはすべてIVをリアルタイムで表示します。真のスキルは数値の読み方を学ぶことです:高IVは高価なオプションと予想される大きな動きを示し、低IVは安定した市場と安いプレミアムを示唆します。文脈、トレンド、そしてIVがヒストリカル・ボラティリティとどう比較されるかに焦点を当てることが、良いトレーダーとその他を分ける要素です。

IV数値が実際に意味するもの

IVは年率パーセンテージで表されます。70%のIVは、市場がビットコインが年率ベースで約±70%変動することを期待していることを意味します。

日次予想変動幅への変換:

- 日次予想変動 = IV / √365

- IV = 70%のBTCの場合:

- 日次予想変動 = 70% / √365 = 70% / 19.1 ≈ 3.7%

これは、オプション市場がビットコインが任意の日に約±3.7%変動することを期待していることを意味します。これは方向の予測ではなく、変動幅のみです。

|

BTC IVレベル |

インプライド日次変動 |

市場状況 |

|

40% |

±2.1% |

安定 / 低恐怖 |

|

60% |

±3.1% |

中程度のボラティリティ |

|

80% |

±4.2% |

高恐怖 |

|

100%+ |

±5.2%+ |

極度のストレス / 危機 |

IVランクとIVパーセンタイル:取引で実際に重要なツール

生のIV数値は単独では解釈が困難です。各資産にはそれぞれ独自の「通常の」ボラティリティ範囲があるためです。ビットコインの70%のIVは、ビットコインの最近のIV履歴によっては極端な場合もあれば中程度の場合もあります。これがトレーダーがIVランクとIVパーセンタイルを使用する理由です。これらは、現在のIVが自身の最近の履歴と比較して高いか低いかを示す2つの正規化された指標です。

IVランク(IVR)

IVランクは、その資産の52週間のIV高値と安値に対する現在のIVの位置を測定します:

IVランク = (現在のIV − 52週間IV安値)/ (52週間IV高値 − 52週間IV安値)× 100

例:

- BTCの52週間IV高値:110%

- BTCの52週間IV安値:35%

- 現在のIV:70%

- IVランク = (70 − 35)/ (110 − 35)× 100 = 46.7

IVランク46.7は、現在のIVが52週間レンジの中間あたりに位置し、どちらも極端ではないことを意味します。

|

IVランク |

解釈 |

取引への示唆 |

|

0–20 |

履歴と比較してIVが非常に低い |

オプションが相対的に安価 — 購入検討 |

|

20–40 |

IVが平均を下回る |

ニュートラル — 強いオプションシグナルなし |

|

40–60 |

IVが平均程度 |

ニュートラル |

|

60–80 |

IVが平均を上回る |

オプションが高価になってきている — 売却検討 |

|

80–100 |

履歴と比較してIVが非常に高い |

オプションが高価 — 強いプレミアム売却シグナル |

IVパーセンタイル(IVP)

IVパーセンタイルは、過去1年間で今日の数値よりもIVが低かった日の割合を測定します:

例:IVパーセンタイル75は、現在のIVが過去1年間の全日次IV数値の75%よりも高いことを意味します。

IVランク対IVパーセンタイル - どちらを使うべきか?IVパーセンタイルは一般的により信頼性があります。単一の極端なスパイクに歪められることがないからです。もしビットコインがIVが200%に達した日が一日あったとすれば、その日がIVランクの計算を大幅に歪めることになります。IVパーセンタイルは外れ値の影響を受けにくいです。両方を使用してください — しかし対立する場合は、IVパーセンタイルに重きを置いてください。

IVクラッシュとは何か?なぜ暗号資産トレーダーにとって重要なのか?

IVクラッシュは暗号資産オプショントレーダーにとって最も重要な概念の一つであり、最もしばしば誤解される概念の一つです。IVクラッシュは、重要な予想されるイベント(FRBの決定、ビットコインの半減期、ETF承認、または主要な決算発表など)の後にインプライド・ボラティリティが急激に下落する際に発生します。その仕組みは以下の通りです:

- イベント前:IVが高いためオプションプレミアムが上昇している、市場はイベントの不確実性を織り込んでいる

- イベント発生:結果がポジティブかネガティブかに関わらず、不確実性が解消される

- イベント後:価格が大幅に変動したとしても、不確実性がなくなったためIVが急激に下落(クラッシュ)する

なぜこれがオプション購入者を殺すのか:

主要な規制決定の1週間前にビットコインのコールオプションを5,000ドルのプレミアムで購入したと想像してください。ビットコインが発表で10%上昇し、これは勝利のように聞こえます。しかし、同時にIVが90%から40%に下落した場合、価格変動がIVクラッシュによって相殺されるため、オプションの価値はほとんど変化しないか、さらには下落する可能性があります。これが経験豊富なオプショントレーダーがしばしば高IVイベントにオプションを購入するのではなく売る理由です。方向が不確実でもIVクラッシュから利益を得ることができるからです。

暗号資産における一般的なIVクラッシュの引き金

|

イベントタイプ |

典型的なIV行動 |

|

FRB金利決定 |

事前にIVスパイク、事後にクラッシュ |

|

ビットコイン半減期 |

数週間前からIV上昇、イベント後に圧縮 |

|

主要規制判決(ETF承認、禁止) |

事前に急激なIVスパイク、即座にクラッシュ |

|

主要取引所の破綻やハッキング |

IVが急激にスパイク — 高水準のまま維持される可能性 |

|

プロトコルアップグレード(イーサリアムマージ型イベント) |

数週間前からIV構築、完了時にクラッシュ |

|

四半期オプション満期(Deribit) |

しばしばIV上昇後に満期時に下落 |

インプライド・ボラティリティとビットコインのDVOL:暗号資産のVIX

ビットコインに特化したベンチマークIV指数はDVOL、Deribitのビットコイン・ボラティリティ指数です。DVOLは暗号資産のVIX(ウォール街の恐怖指標)に相当し、DeribitのビットコインオプションのBCAウォッチ認定Sケース・インプライド・ボラティリティを測定します。

DVOLの読み方

|

DVOL数値 |

解釈 |

|

40未満 |

低恐怖 — 市場安定、自己満足リスク |

|

40–60 |

中程度のボラティリティ — 通常の暗号資産状況 |

|

60–80 |

高恐怖 — 不確実性の増大 |

|

80–100 |

高恐怖 — 大幅な動きの可能性 |

|

100超 |

極度のストレス — 危機状況 |

2026年の主要DVOLシグナル

2026年1月、ビットコインが急激に売られ、17億ドルを超えるロングポジションが強制決済される中、DVOLは約37から44超に上昇しました。この急騰により、チャートだけでは分からないことが確認されました:市場は単なる定例的な押し目ではなく、より多くのボラティリティに備えていたのです。価格アクション単独を見ていたトレーダーよりも、価格と併せてDVOLを監視していたトレーダーの方が早期警告シグナルを得ていました。

DVOLを追跡する主要プラットフォーム

- Deribit.comオプションプラットフォーム

- The Blockのデータセクション

- Laevitas.ch(DVOLチャート)

- TradingView(DVOL検索)

BingXでは、ユーザーは現物および先物市場と併せてリアルタイムのインプライド・ボラティリティインサイトでオプション取引にアクセスできます。

ボラティリティスキューとは何か?市場センチメントについて何を明らかにするか?

ボラティリティスキューは、異なる行使価格のオプション間のインプライド・ボラティリティの差を表します。完全に対称的な市場では、IVは現在価格から等距離のコールとプットで同じになるはずです。実際には、ほとんどそうなることはありません。

プットスキュー(ネガティブスキュー)- 暗号資産で最も一般的

プットオプション(下落保護)が同等のコールオプションよりも高いIVで取引される場合、以下を示します:

- トレーダーが下落保護に対してプレミアムを支払っている

- 市場参加者が上昇への期待よりも暴落を恐れている

- 機関投資家がロング暗号資産ポジションをヘッジしている

25デルタリスクリバーサルがこれを測定します:コールIV - プットIVで計算されます。この数値がネガティブ(プットがコールより高価)の場合、市場にはプットスキューがあり、恐怖または弱気バイアスのシグナルです。

2026年2月、ビットコインの25デルタリスクリバーサルは-19.34に達し、2022年以降で最低水準となり、3年以上で最も強い下落保護への選好を示しました。この指標を監視していたトレーダーは、機関投資家のヘッジ活動の高まりを早期に警告されていました。

コールスキュー(ポジティブスキュー)- 稀だが重要

コールがプットより高いIVで取引される場合、以下を示します:

- 上昇への強い期待

- 上昇エクスポージャーのFOMO購入

- しばしば強気市場フェーズに先行または併行

暗号資産におけるプットスキューからコールスキューへの移行は、しばしば強気な制度変化の先行指標です。

高IV対低IVが暗号資産取引戦略をどう変えるか

これが記事の実用的な核心部分です。IVシグナルで実際に何をするかです。

高IV環境:IVRが60超、DVOLが70超

高IVはオプションが高価であることを意味します。市場は重大な恐怖または不確実性を織り込んでいます。

異なるトレーダータイプにとっての意味

1. オプショントレーダー

- オプション売却(プレミアム収集)が統計的により収益性が高い — 高価な保険を売っている

- 戦略:ショートストラングル、ショートストラドル、カバードコール、現金担保プット

- リスク:危機時のオプション売却は無制限の下落リスクを伴う — 常にスプレッドでリスクを限定する

2. 現物トレーダー

- 高IVはしばしば急激な売りに伴う、降伏底が接近している可能性のシグナル

- IVがすでに極端な時はショートポジションを追わない、動きはほぼ終了している可能性

- 「確認」を待つのではなく、高IV安値で現物ポジションにスケールインすることを検討

3. 無期限/先物トレーダー

- 高IV = 高強制決済リスク、レバレッジを大幅に削減

- 通常より大きな価格変動を考慮してストップロスを広げる

- ポジションサイズの縮小を検討、ボラティリティは通常維持されるストップを引き起こす可能性

4. BingXのコピートレーダー

- 高IV期間中は、戦略のドローダウン履歴を確認

- 安定した市場でうまく機能する戦略は、高IVで壊滅的なドローダウンを持つ可能性

- 極端なIVスパイク中(DVOL 90超)はコピー取引の一時停止を検討

低IV環境:IVRが20未満、DVOLが45未満

低IVはオプションが安価であることを意味します。市場は安定を期待しています。これはしばしば、逆説的に、自己満足が入り込んでいるため高IVより高リスク環境です。

異なるトレーダータイプにとっての意味

1. オプショントレーダー

- オプション購入が統計的により魅力的、潜在的な嵐の前に安い保険を購入している

- 戦略:ロングコール、ロングプット、ロングストラドル、ロングストラングル

- リスク:動きが実現しない場合、時間減価(シータ)がオプション価値を急速に侵食

2. 現物トレーダー

- 低IVはしばしば大きな動きに先行、市場は安定から混乱に移る傾向があり、その逆はない

- 過度の自己満足に注意、低IV環境は突然終わる可能性

- 価格アクションとファンダメンタルズが支持する場合、静かに蓄積する良い時期

3. 無期限/先物トレーダー

- 低IV = より狭い価格レンジ、レンジバウンド戦略に適している

- 安定が続くと仮定して過度にレバレッジをかけない、IVは警告なしに激しくスパイクする可能性

- レンジ状況ではより狭い利確を設定;大きな動きを期待してポジションを保持しない

非オプション暗号資産トレーダーとしてIVを読む方法

ほとんどのBingXトレーダーはアクティブにオプション取引はしませんが、IVは現物および先物取引に対して依然として価値あるシグナルを提供します。オプション契約に触れることなく活用する方法は以下の通りです:

シグナル1:IVスパイク + 価格下落 = 潜在的な降伏

ビットコインの価格が急激に下落し、同時にDVOLがスパイクする場合、しばしば恐怖による降伏底をマークします。小売トレーダーがパニック売りし、機関投資家が積極的にヘッジしています。歴史的に、DVOLが80超でビットコインの価格がすでに20%以上下落している時にビットコインを購入することは、最も確率の高い長期エントリーシグナルの一つでした。

例:2026年1月、BTCが売られる中でDVOLは37から45+にスパイクしました。パニック売りではなくこれを現物にスケールインするシグナルとして使用したトレーダーは、その後の回復から恩恵を受けました。

ビットコイン(BTC/USD)価格チャート - 出典:BingX

シグナル2:IV圧縮 + 横這い価格 = 拡張の到来

DVOLが45未満でビットコインが長期間横這いで推移している場合、通常は大きな動きが醸成されています。IV圧縮に続くIV拡張(DVOLの突然のスパイク)は通常、ブレイクアウトまたはブレイクダウンに先行します。

取引方法:方向を推測するのではなく、DVOLスパイクが始まるのを待ち、次にブレイクアウトの確認された方向で取引します。

シグナル3:IVランク80超 = レバレッジ削減

IVランクが80超の場合、現在のIVが52週間レンジの上位20%にあることを意味し、市場は高ストレス状態にあります。これはBingX無期限先物で高レバレッジを使う時期ではありません。これらの環境では日次価格変動が日常的に4–6%+になる可能性があり、レバレッジポジションは高い強制決済リスクに直面します。高IV期間中は2–3倍以下にスケールダウンしてください。

シグナル4:持続的なプットスキュー = 機関の弱気ヘッジ

25デルタリスクリバーサルが数週間深くネガティブのまま留まる場合、機関投資家の下落保護への持続的な需要を示しています。これは必ずしも暴落が差し迫っていることを意味するわけではありませんが、大手プレーヤーがそれに対してヘッジするために代金を支払っていることを意味します。機関投資家が慎重な市場では、保護ストップなしに積極的なロングポジションを取ることは高リスクです。

BingXでの取引におけるインプライド・ボラティリティの活用方法:実践的応用

BingXの現物および無期限先物では取引インターフェースにIVが直接表示されませんが、BingXでの取引を知らせる外部シグナルとしてIVを使用できます:

- 日々DVOLをチェック - Laevitas.chまたはThe Blockのデータセクションを開きます。DVOLが上昇、下降、または安定しているかを確認してください。

- IVランクをチェック:現在のIVが52週間レンジの上位20%(高)または下位20%(低)にありますか?

- BingXポジションにマッピング:

- 高IV + 最近の価格下落 → レバレッジ削減、現物へのスケールイン検討

- 低IV + 横這い価格 → 拡張を期待;ブレイクアウト前のエントリーを待つ

- IVスパイク → リスク管理の強化、ストップワイドニング、ポジションサイズ削減

- 高IV + 最近の価格下落 → レバレッジ削減、現物へのスケールイン検討

- 無期限サイジングでのIV文脈の使用 - 高IV環境(DVOL 70超)では、レバレッジを最大3倍に制限してください。低IV環境(DVOL 45未満)では、標準のポジションサイジングが適切です。

- コピー取引決定の場合 - 戦略の最高パフォーマンス期間が低IVまたは高IVレジームと一致するかを確認してください。安定した市場でのみ機能する戦略は、次のボラティリティスパイクでアンダーパフォームします。

インプライド・ボラティリティ使用時に避けるべき5つの一般的な間違い

暗号資産取引でインプライド・ボラティリティを使用する際、その限界を理解することが高コストなエラーを避ける鍵です。

- IVを方向性シグナルとして扱うこと IVは市場がどの程度価格が変動することを期待しているかを示すもので、どの方向かは示しません。高IV読み値は市場が下落することを意味するのではありません。大きな動きが予想されることを意味します。方向性バイアスについては常にIV分析を価格アクションおよびトレンド分析と組み合わせてください。

- オプション購入時にIVを無視すること IVが高い時(IVR 70超)にオプションを購入することは、オプション取引で最も一般的で高コストな間違いの一つです。すでに織り込まれている可能性があるボラティリティにプレミアムを支払っています。高IVイベント後のIVクラッシュは、原資産価格が有利に動いてもオプションポジションを破壊する可能性があります。

- DVOLを価格予測と混同すること DVOL上昇はビットコインが暴落しようとしていることを意味するのではありません。オプション市場が通常より大きな動き(上下どちらも)を期待していることを意味します。多くのトレーダーはDVOLスパイクを見てすぐにビットコインをショートしますが、これは間違った結論です。

- 文脈なしで単一のIV読み値を使用すること 70%の生IVはビットコインにとって高いか低いかが分からなければ意味がありません。常にIVランクまたはIVパーセンタイルを使用してIVを文脈化してください。毎回これらのツールを使用してください。

- 無期限取引でのIV無視 ほとんどの無期限トレーダーはIVを見ません — これは重大な盲点です。IVは、オプション取引をするかどうかに関わらず、レバレッジを削減しストップを広げるタイミングの最良のシグナルの一つです。DVOLを日々の市場チェックに取り入れてください。

まとめ

インプライド・ボラティリティは、暗号資産トレーダーが利用できる最も洗練され、活用不足のツールの一つです。オプションを取引する必要はありません。純粋なシグナルとして、IVは市場が恐怖または自己満足状態にあるとき、オプションが高価または安価であるとき、レバレッジを削減または注意を強化するとき、そして大きな動きの可能性が表面下で醸成されているときを教えてくれます。

BingXトレーダーにとって、実用的な要点は簡単です:市場センチメント指標としてDVOLを日々監視し、現在のボラティリティレベルを文脈化するためにIVランクを使用し、高IV期間中はレバレッジを削減し、チャートが安定して見えても次の大きな動きが接近している可能性がある警告として持続的なIV圧縮を扱うことです。

価格アクション、RSI、出来高と並んでIVを意思決定に組み込むトレーダーは、チャートパターンのみに依存するトレーダーよりも市場状況の完全な全体像を持って作業しています。

関連記事

- 暗号資産におけるシャープレシオとは?取引戦略評価での活用方法

- 暗号資産取引におけるリスク管理:すべてのトレーダーが知るべき7つのルール

- 取引日記の付け方:暗号資産トレーダー向け完全2026年ガイド

- 暗号資産取引における流動性スイープとは?

- 暗号資産ローソク足パターン:トレーダー向け完全ガイド

- 暗号資産デイトレードとは?初心者向けガイド

- BingXでのコピー取引:はじめ方

暗号資産取引におけるインプライド・ボラティリティ活用に関するFAQ

1. 暗号資産におけるインプライド・ボラティリティとは何ですか?

インプライド・ボラティリティ(IV)は、特定期間における暗号資産の価格変動幅に対する市場の期待を年率パーセンテージで表した先見的指標です。ブラック・ショールズなどの数学モデルを使用して、オプション契約の現在価格から導出されます。高IVは市場が大幅な価格変動を期待していることを意味し、低IVは市場が相対的な安定を期待していることを示します。

2. ビットコインの良いインプライド・ボラティリティ(IV)とは何ですか?

ビットコインのインプライド・ボラティリティは、固有の価格ボラティリティのため従来の資産よりも大幅に高くなります。ビットコインのDVOL指数は歴史的に約35%(安定期間)から100%超(危機イベント)の範囲でした。2025-2026年においてビットコインの50-65%のIVは概ね「通常」です。80%超のIVは高い恐怖を示し、40%未満のIVはしばしばより大きな動きに先行する異常な安定を示唆します。

3. 暗号資産取引におけるIVランクとは何ですか?

IVランク(IVR)は、その資産の過去52週間のIV高値と安値に対する現在のインプライド・ボラティリティの位置を測定します。0の読み値はIVが過去1年の最低点にあることを意味し、100は最高点にあることを意味します。60超のIVランクはオプションが高価であることを示し(プレミアム売却検討)、20未満はオプションが安価であることを示します(購入検討)。IVランクは資産自身の履歴との相対的な数値を文脈化するため、生のIVよりも有用です。

4. IVクラッシュとは何ですか?

IVクラッシュは、FRB決定、ビットコイン半減期、規制判決などの主要な予想イベントが解決した後に発生するインプライド・ボラティリティの急激な下落です。イベント前は不確実性がIVを押し上げます。イベントが発生し不確実性が解決すると、価格が大幅に変動したとしてもIVは突然下落します。IVクラッシュは、価格変動からの利得をIVの崩壊が相殺するため、イベント前に購入されたオプションの価値を破壊する可能性があります。

5. インプライド・ボラティリティとヒストリカル・ボラティリティの違いは何ですか?

インプライド・ボラティリティは先見的です — オプション価格から導出される市場の期待を反映します。ヒストリカル・ボラティリティは後ろ向きです — 過去の価格リターンの実際の標準偏差を測定します。IVがHVを大幅に上回る場合、過去の現実と比較してオプションは高価です。IVがHVを下回る場合、オプションは相対的に安価です。この両者の差はボラティリティリスクプレミアムと呼ばれます。

6. ビットコインのDVOLとは何ですか?

DVOLはDeribitのビットコイン・ボラティリティ指数で、株式のVIX恐怖指標の暗号資産版に相当します。Deribitで取引されるビットコインオプションの30日インプライド・ボラティリティを年率パーセンテージで表したものを測定します。DVOLの上昇は恐怖の拡大とより大きな価格変動の期待を示し、DVOLの下落はより安定した状況を示します。DVOLはビットコインIVの標準ベンチマークであり、Deribit.com、The Block、Laevitas.chで無料で利用できます。

7. インプライド・ボラティリティはBingXでの無期限取引にどう影響しますか?

BingX無期限先物では取引インターフェースにIVが直接表示されませんが、IVは先物トレーダーにとって重要なリスク管理シグナルです。高IV期間(DVOL 70超、IVランク70超)では、日次価格変動が劇的に増加します — レバレッジポジションがはるかに高い強制決済リスクに直面することを意味します。BingX無期限トレーダーは高IV環境では最大2-3倍にレバレッジを削減し、より大きな変動を考慮してストップロスを広げ、ボラティリティが正常化するまで全体的なポジションサイズを縮小すべきです。

8. IVが高い時はオプションを買うべきか売るべきですか?

IVが高い時(60超)、オプションプレミアムは上昇しています;これは一般的に購入ではなく、オプションを売却してプレミアムを収集するのにより良い環境です。IVが低い時(20未満)、オプションは相対的に安価で、購入がより魅力的になります。核心原則は:原資産の価格ではなく、ボラティリティ自体に適用される低IVで買い、高IVで売りです。