VWAP(出来高加重平均価格)は、特定の期間における資産の平均価格を計算するテクニカル指標で、各価格レベルで取引された出来高で重み付けされます。すべての価格を等しく扱う単純移動平均とは異なり、VWAPより多くの取引活動が発生した価格により大きな重みを与え、市場が支払った真の平均価格をより正確に表現します。暗号通貨取引では、VWAPは動的な サポート/レジスタンスレベル、取引実行品質のベンチマーク、そして取引セッション内での買われすぎ・売られすぎ状況のシグナルとして使用されます。

このガイドでは、VWAPとは何か、公式がどのように機能するか、VWAPシグナルの読み方と取引方法、アンカードVWAPとは何か、そしてBingXチャートでVWAPを追加して使用する方法について学習します。

出来高加重平均価格(VWAP)とは?

VWAPは出来高加重平均価格の略です。これは価格チャート上にプロットされる単一ライン指標で、特定期間における資産の平均価格を表し、その価格で発生した取引出来高で各価格を重み付けして計算されます。

キーワードは「重み付け」です。 BTC/USDT価格の1日の単純平均は、100 BTCが取引されたローソク足と10,000 BTCが取引されたローソク足を同じように扱います。VWAPはそうではありません。高出来高のローソク足が平均に大幅により多くの影響を与えます。これにより、VWAPは単に価格が印刷された場所ではなく、資本の大部分が実際に取引された場所を反映します。

VWAPは何を教えてくれるのか?

VWAPは、取引セッション中の資産の「公正価値」のリアルタイムベンチマークとして機能します:

- 価格がVWAPより上: 資産は出来高加重平均より上で取引されており、購入元がより積極的でした。多くの場合、コンテキストに応じて強気モメンタムまたは買われすぎ状況と解釈されます。

- 価格がVWAPより下: 資産は出来高加重平均より下で取引されており、販売元がより積極的でした。多くの場合、コンテキストに応じて弱気モメンタムまたは潜在的な購入機会と解釈されます。

- 価格がVWAPをクロス: 価格が上から下(または下から上)にVWAPを横切る瞬間は、最も注目されるイントラデイシグナルの一つです — しばしば短期的なモメンタムシフトを示します。

機関投資家にとってVWAPが重要な理由

VWAPはもともと機関投資家の実行ベンチマークとして開発されました。ファンドが市場を自分に不利に動かすことなく大きなポジションを売買する必要がある場合、注文をより小さなピースに分割し、VWAP価格付近またはそれより良い価格での実行を目指します。これが、VWAPが公正価値指標として非常に尊重されている理由です。機関投資家の注文フローが文字通りそれにアンカーされているのです。

この機関投資家の使用は自己実現的な要素を生み出します:大口プレーヤーがVWAP付近で買い(ロングの場合)、VWAP付近で売る(ショートの場合)ため、価格の磁石として機能し、VWAPレベルで真のサポートとレジスタンスを作り出す傾向があります。

VWAP公式:計算方法

VWAP公式は:

VWAP = Σ (典型価格 × 出来高) / Σ 出来高

ここで:

- 典型価格 = (高値 + 安値 + 終値) / 3 各ローソク足について

- 出来高 = そのローソク足の取引量

- Σ = セッション開始からの累積合計

VWAPの計算方法:ステップバイステップガイド

|

ローソク足 |

高値 |

安値 |

終値 |

典型価格 |

出来高 |

典型価格 × 出来高 |

|

1 |

$85,200 |

$84,800 |

$85,000 |

$85,000 |

120 BTC |

$10,200,000 |

|

2 |

$85,500 |

$85,000 |

$85,400 |

$85,300 |

200 BTC |

$17,060,000 |

|

3 |

$85,400 |

$84,900 |

$85,100 |

$85,133 |

80 BTC |

$6,810,640 |

ローソク足3の後のVWAP:

VWAP = (10,200,000 + 17,060,000 + 6,810,640) / (120 + 200 + 80)

VWAP = 34,070,640 / 400

VWAP = $85,176.60

実際には、VWAPを手動で計算する必要はありません。BingXのTradingView統合チャートを含む、すべてのチャートプラットフォームが自動でプロットします。

VWAPリセットとは:暗号通貨の日次セッション問題

従来の株式市場では、VWAPは毎日午前9:30に市場が開く時にリセットされます — 毎セッション新しく開始されます。暗号通貨では、市場は公式な開場や閉場なしに24時間365日稼働しています。

ほとんどのプラットフォームがこれを処理する方法:

- 日次VWAP:00:00 UTC(または取引所固有の深夜)でリセット

- 週次VWAP:月曜日の深夜UTCでリセット

- 月次VWAP:月の最初の日でリセット

このリセットは既知の制限を生み出します:日の早い時間では、VWAPは最初の数本のローソク足に非常に敏感で、歪んだシグナルを与える可能性があります。VWAPは、十分な出来高が蓄積されるセッションの3〜4時間後に最も信頼性が高くなります。

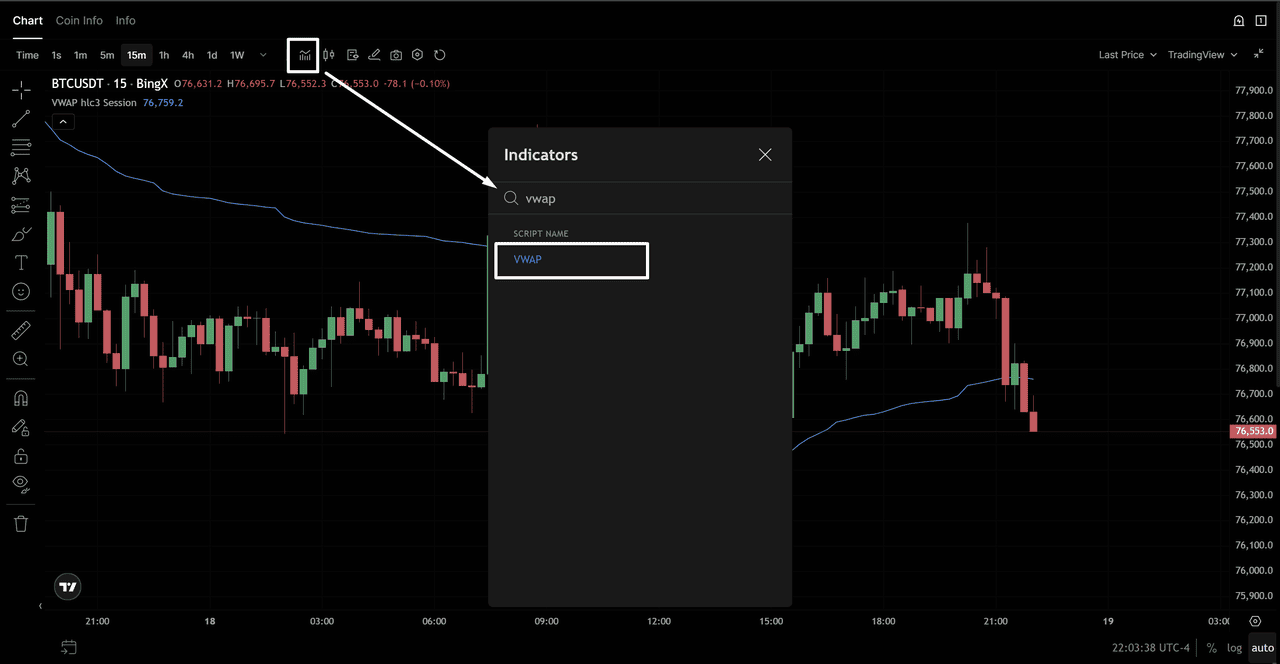

BingXチャートにVWAPを追加する方法

BingXのTradingView統合チャートにVWAPを追加するのは1分もかかりません:

BTC/USDチャートでVWAPを適用 - ソース:BingX

- BingXを開き、取引ペア(例:BTC/USDT)に移動

- 「詳細チャート」をクリックしてTradingViewインターフェースを開く

- チャート上部の「インジケーター」をクリック

- 検索バーに「VWAP」と入力

- 結果から「出来高加重平均価格(VWAP)」を選択

- VWAPがすぐにチャート上にラインとして表示されます

BTC/USDチャートでVWAPを適用 - ソース:BingX

暗号通貨デイトレーディングに推奨されるVWAP設定

|

設定 |

推奨値 |

理由 |

|

ソース |

HLC/3(典型価格) |

標準計算 — 上記の公式と一致 |

|

セッションリセット |

日次(00:00 UTC) |

イントラデイ暗号通貨で最も広く使用される |

|

バンド乗数 |

1.0と2.0 |

1σと2σの標準偏差バンドを表示 |

|

時間足 |

1H、4H、または15M |

日次時間足チャート;VWAPは週足以上ではあまり有用ではない |

|

色 |

価格ローソク足とコントラスト |

価格アクションからの視覚的分離が容易 |

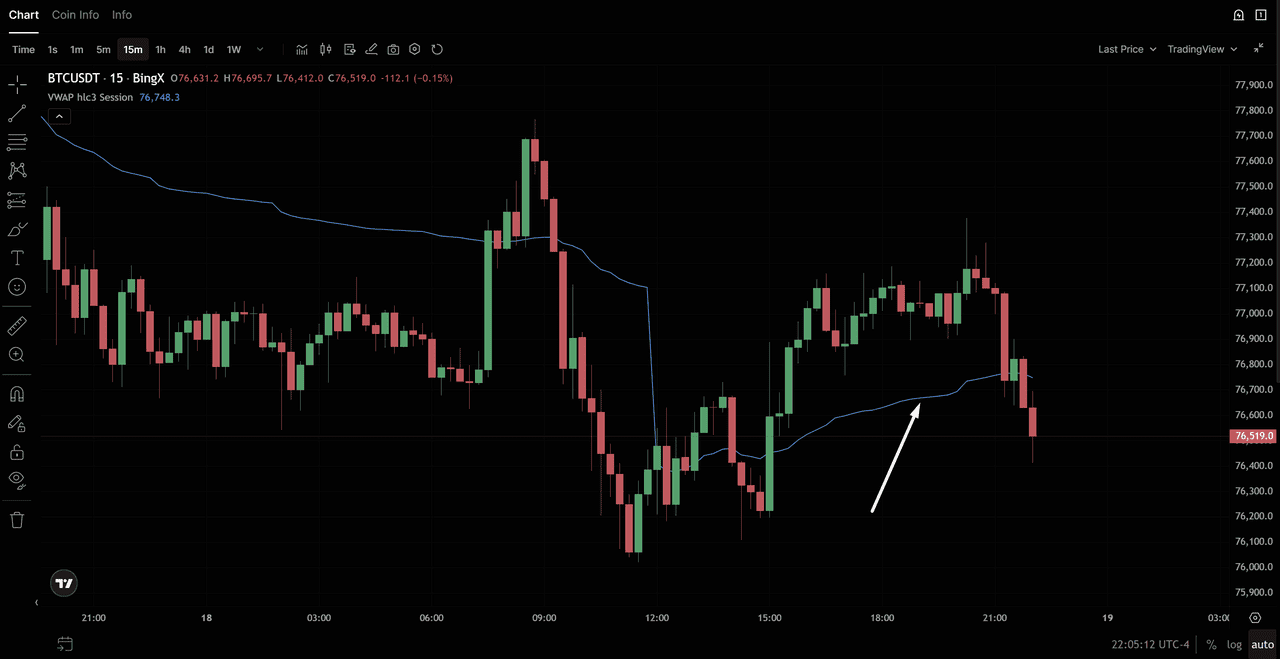

VWAPの読み方と取引方法:4つの主要シグナル

シグナル1:動的サポートおよびレジスタンスとしてのVWAP

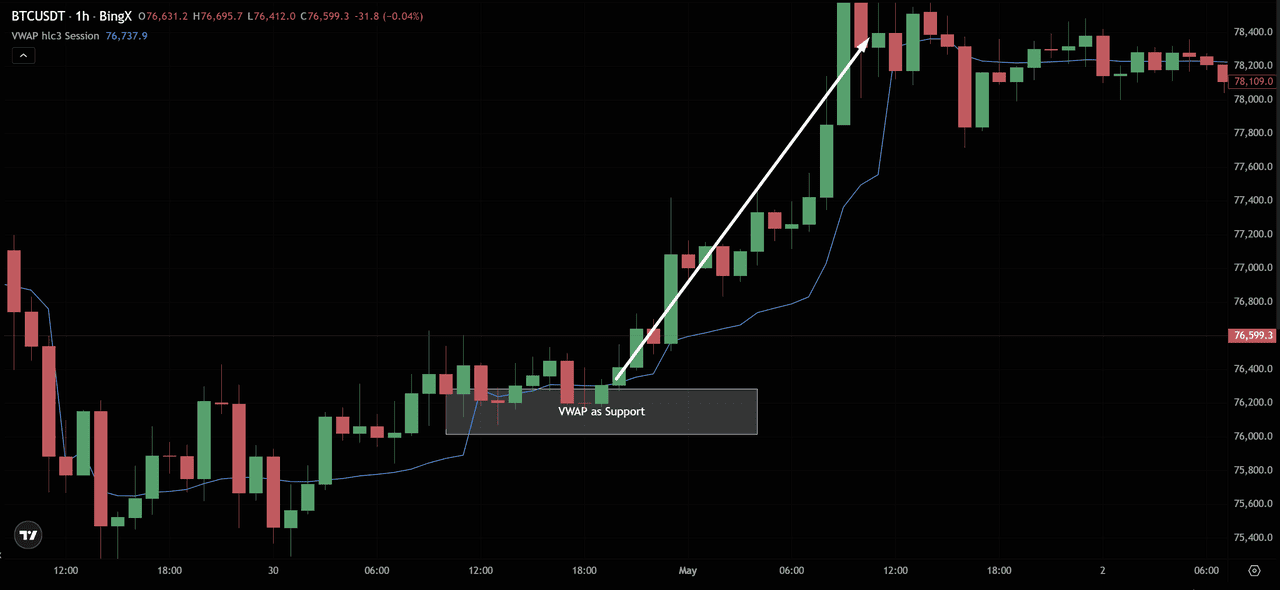

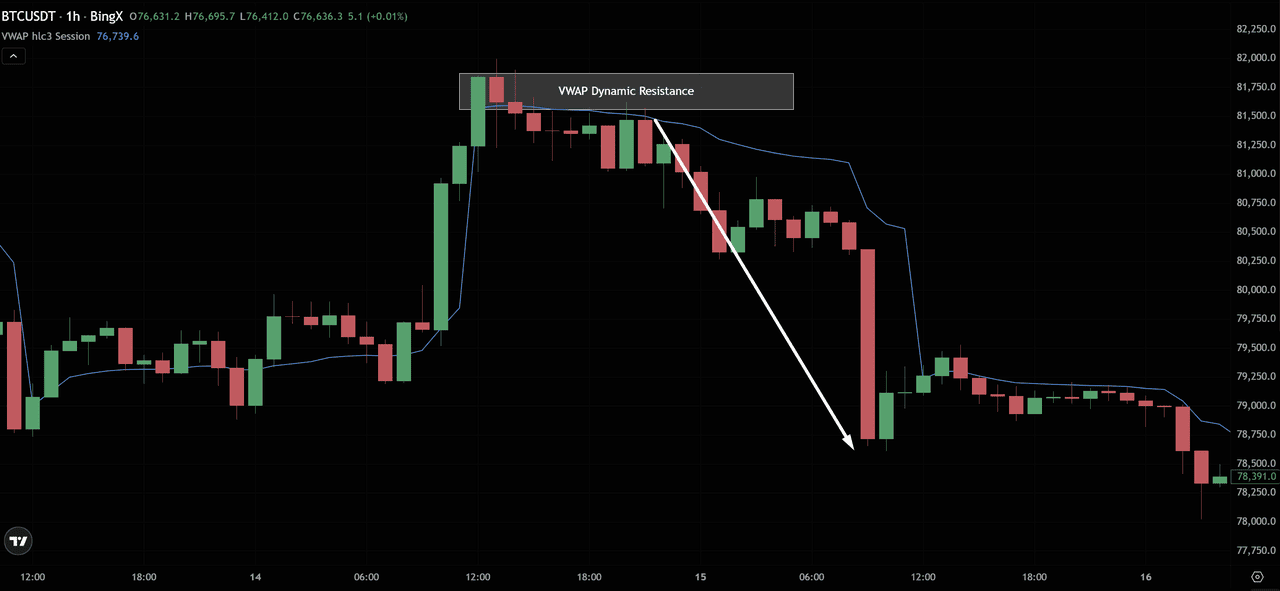

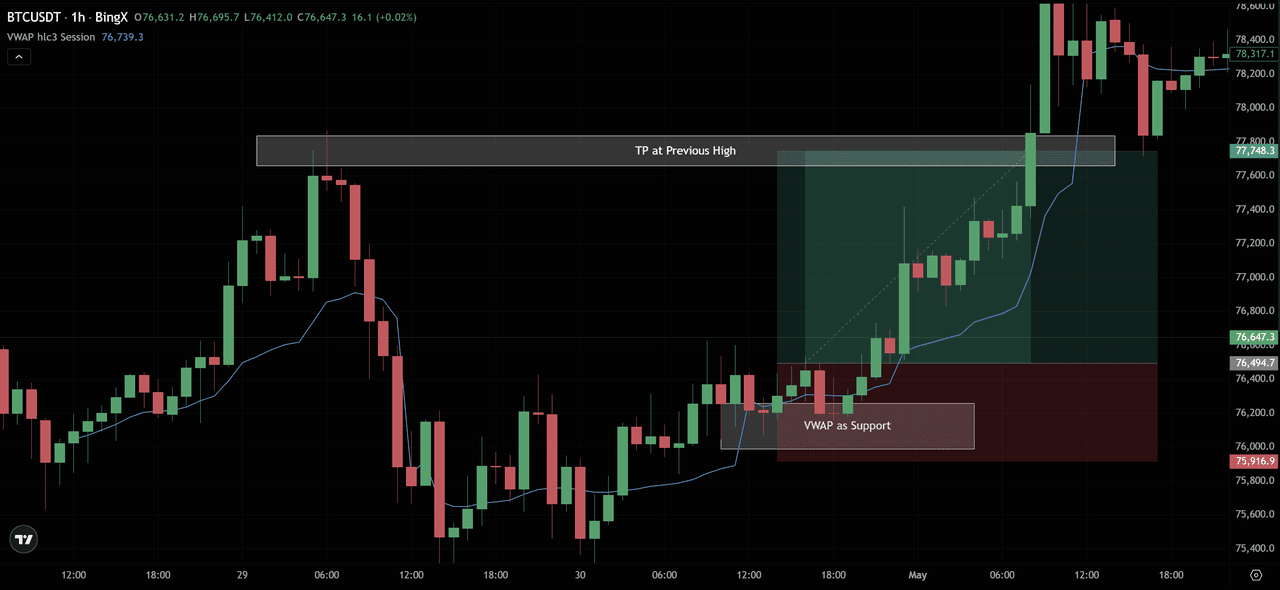

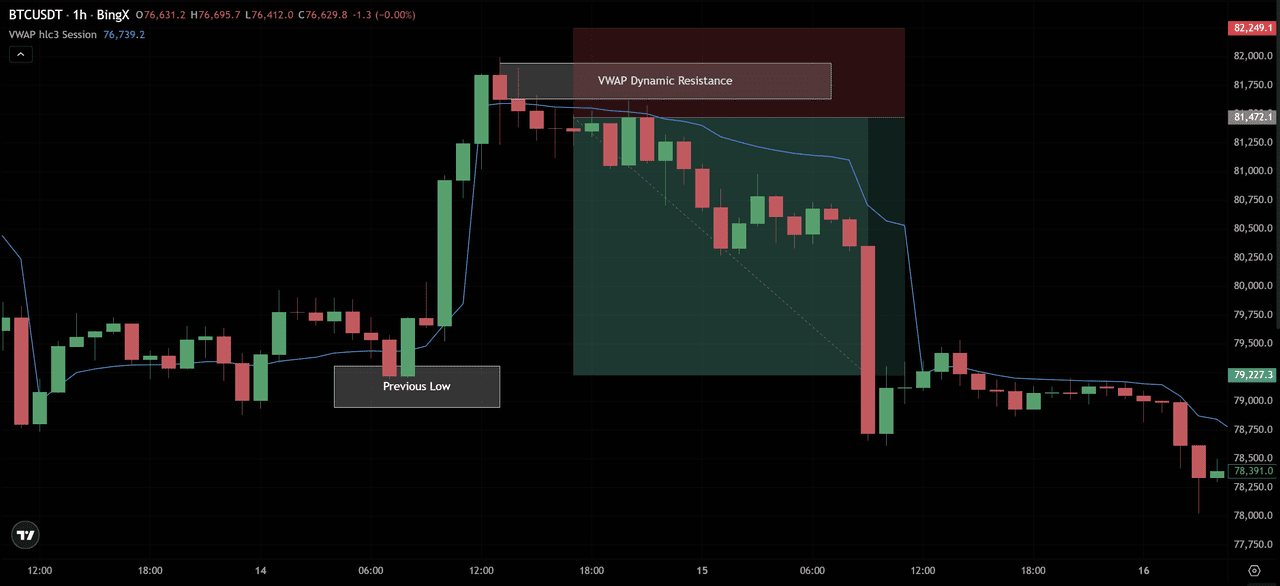

VWAPは取引セッションを通して浮動サポートまたはレジスタンスレベルとして機能します。トレンド市場では:

- 上昇トレンドの日: 価格はVWAPより上に留まる傾向があり、それに引き戻されてバウンスします。上からのVWAPの各タッチ = 潜在的なロングエントリー。

BTC/USD価格チャート - ソース:BingX

- 下降トレンドの日: 価格はVWAPより下に留まる傾向があり、それに向かって上昇してリジェクトされます。下からのVWAPの各タッチ = 潜在的なショートエントリーまたはロングの利確シグナル。

BTC/USD価格チャート - ソース:BingX

取引方法:

- 上昇トレンドで:価格がVWAPに引き戻されるのを待つ → 強気リジェクションローソク足(ハンマー、強気エンガルフィング)を探す → ロングエントリー → VWAPタッチ安値の下に損切り → 前セッション高値をターゲット

BTC/USD価格チャート - ソース:BingX

- 下降トレンドで:価格がVWAPに向かって上昇するのを待つ → 弱気リジェクションローソク足を探す → ショートエントリー → VWAPタッチ高値の上に損切り → 前セッション安値をターゲット

BTC/USD価格チャート - ソース:BingX

シグナル2:VWAPクロス(モメンタムシフト)

価格がVWAPの下から上にクロスする(強気クロス)、またはVWAPの上から下にクロスする(弱気クロス)とき、それは潜在的なイントラデイモメンタムシフトを示します。

|

クロスタイプ |

シグナル内容 |

取引応用 |

|

価格がVWAPより上にクロス(↑) |

購入元がコントロールを取った — 強気モメンタムシフト |

VWAP上でロングエントリーを探す;新規ショートを避ける |

|

価格がVWAPより下にクロス(↓) |

販売元がコントロールを取った — 弱気モメンタムシフト |

VWAP下でショートエントリーを探す;新規ロングを避ける |

|

価格がVWAP周辺で推移 |

市場の迷い — 明確な方向性バイアスなし |

新規エントリーを避ける;決定的なクロスを待つ |

重要な条件:単一のローソク足がVWAPをクロスするだけでは十分ではありません。終値がVWAPの片側に明確にあることを確認し、理想的にはクロスローソク足での出来高急増で確認されることを探してください。

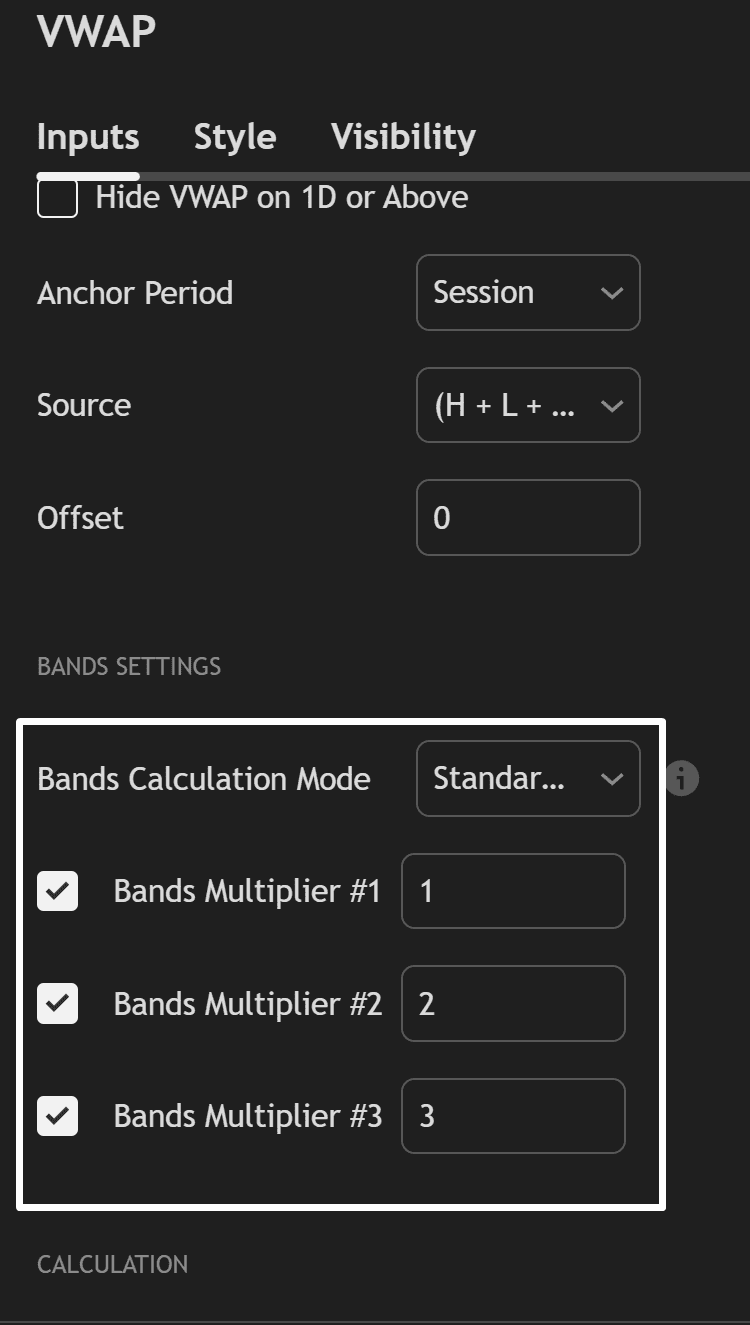

シグナル3:VWAP標準偏差バンド

ほとんどのVWAP指標は、VWAPラインの上下にプロットされた標準偏差バンドを含みます。BingXのBTC/USDT 1H無期限先物からの上記のチャートは、実際にこれがどのように見えるかを正確に示しています — 青色のラインがVWAPで、その上下の3つの緑色のチャネルバンドが1σ、2σ、3σに設定された標準偏差バンドです。

設定パネル(画像2)で見ることができるように、これらはバンド設定で次のように設定されています:

- バンド乗数#1: 1(±1σ)

- バンド乗数#2: 2(±2σ)

- バンド乗数#3: 3(±3σ)

- ソース: H + L + C / 3(典型価格 — 正しい標準)

- アンカー期間: セッション(日次リセット)

|

バンド |

示す内容 |

シグナル |

|

+1σバンド |

価格がVWAPより1標準偏差上 |

軽度の買われすぎ — ロングポジションを減らす |

|

+2σバンド |

価格がVWAPより2標準偏差上 |

大幅な買われすぎ — 強い平均回帰シグナル |

|

-1σバンド |

価格がVWAPより1標準偏差下 |

軽度の売られすぎ — ロングのスケーリング参入を検討 |

|

-2σバンド |

価格がVWAPより2標準偏差下 |

大幅な売られすぎ — 強い平均回帰シグナル |

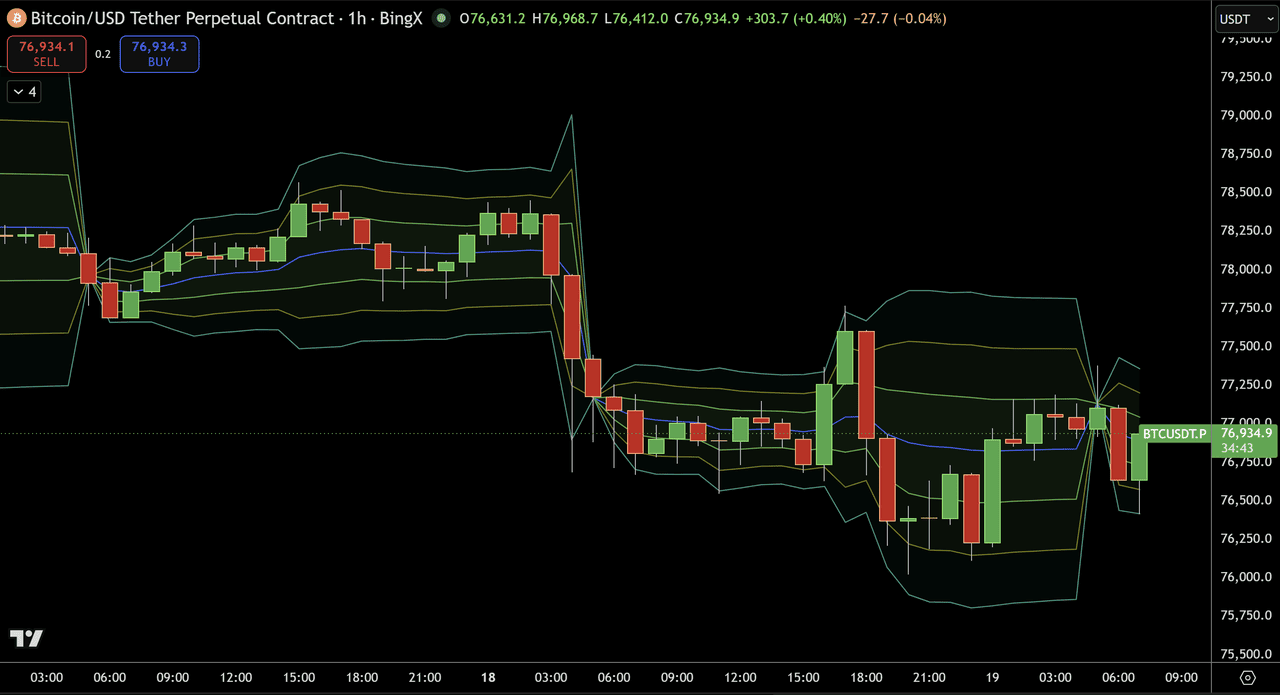

BTC/USD価格チャート - ソース:BingX

3月18日の03:00直後に始まる急落を見てください。価格はVWAP(青いライン)の上で推移し、一時的に+2σバンドに向かってスパイクしましたが、その後急激に下落し、VWAPを突破してセッション安値の$76,000付近の-2σ、最終的には-3σ下部バンドまで駆け下りました。

これは実際の平均回帰シグナルです。2つの明確なセットアップが見えます:

弱気セットアップ(+2σタッチでのショート):下落直前に価格が+2σ上部バンドに向かってスパイクした時、それがショートトリガーでした。価格がVWAPを大幅に上回る極端な拡張で、バンドでリジェクションローソク足が形成されていました。

ショートエントリー → +2σバンドの上にストップ → ターゲット:VWAP(青いライン)への戻り。その後の$76,000への下落が完全な動きでした。

強気セットアップ(-2σ/-3σタッチでのロング):急激な下落後、価格は-2σと-3σ下部バンドに押し込まれました(3月18日の約06:00-12:00に表示)。これらの極端な位置で、バンドタッチ+リバーサルローソク足セットアップがロング平均回帰エントリーをトリガーします。ターゲット:VWAPへの戻り。VWAPラインに向かってのバウンスが取引でした。

平均回帰戦略ルール

- BTC/USDTが+2σまたは+3σバンドにタッチした時 → 弱気リジェクションローソク足(流れ星、弱気エンガルフィング)を探す → バンドの上にストップでショート → ターゲット:VWAP(青いライン)

- 価格が-2σまたは-3σバンドにタッチした時 → 強気リジェクションローソク足(ハンマー、強気エンガルフィング)を探す → バンドの下にストップでロング → ターゲット:VWAP

シグナル4:取引品質ベンチマークとしてのVWAP

VWAPは機関投資家や洗練された個人投資家によって取引実行品質を測定するベンチマークとして使用されています:

- VWAPより下での購入 = その日の平均市場参加者よりも安く支払った → 良い実行

- VWAPより上での購入 = その日の平均市場参加者よりも高く支払った → 悪い実行

- VWAPより上での売却 = 平均市場参加者よりも多く受け取った → 良い実行

- VWAPより下での売却 = 平均よりも少なく受け取った → 悪い実行

これが忍耐強いトレーダーがVWAPを使用してエントリーのタイミングを計る理由です。購入前に価格がVWAPより下に下がるのを待つことで、VWAPより上のモメンタムへの購入よりも統計的により良いエントリー価格を得ることができます。

アンカードVWAP(AVWAP)とは:より強力なバージョン

アンカードVWAP(AVWAP)は、VWAP計算を チャート上の任意の特定のポイント、主要なスイング安値、大きなニュースイベント、ブレイクアウトローソク足、またはトレンドの開始にアンカーできるようにすることで、標準VWAPの日次リセット制限を解決します。

なぜアンカードVWAPが標準VWAPより有用なのか

標準VWAPは毎日リセットされます。これは動きの3日目には、昨日のコンテキストが完全に失われることを意味します。アンカードVWAPは、選択したアンカーポイントから前方に出来高加重平均を計算することでそのコンテキストを保持します。

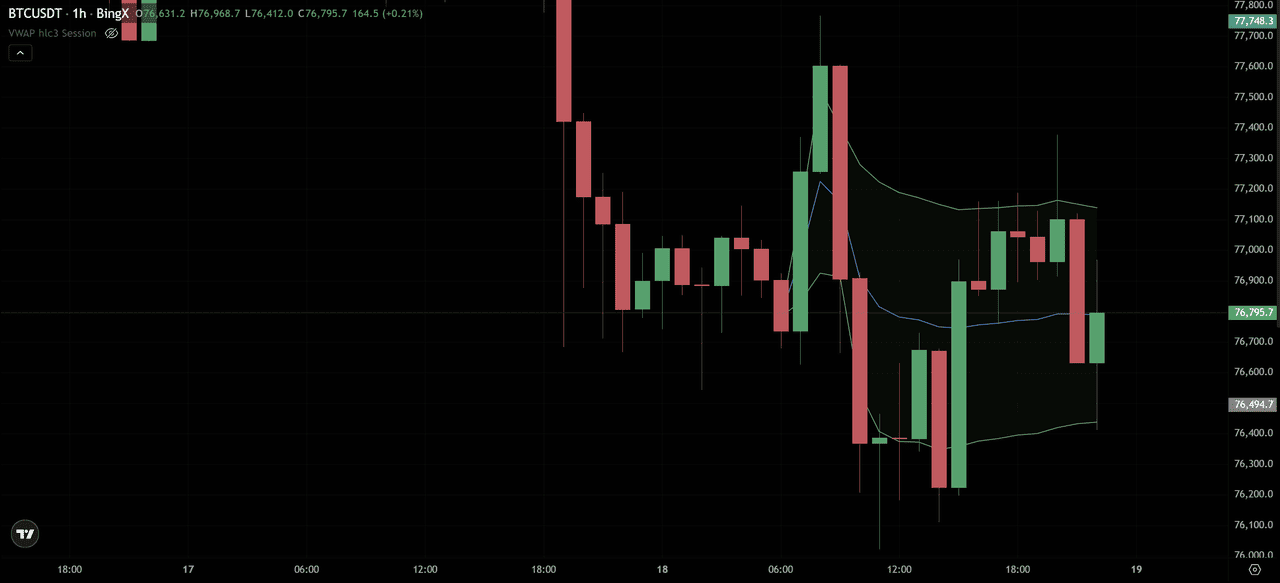

BTC/USD価格チャート - ソース:BingX

上記のBingX BTC/USDT 1Hチャートはこれを明確に示しています。AVWAP(青いライン)は3月17日に形成されたスイング高値にアンカーされています — 大幅な売りの前のピークです。そのアンカーポイントから、AVWAPラインはその高値の間およびその後に売買したすべての人のローリング公正価値ベンチマークとして前方にプロットされます。

次に何が起こるかに注目してください:

バウンス時のレジスタンスとして機能するAVWAP(3月18日、約09:00-12:00):急激な下落後、BTCは回復を試みました。価格はAVWAPラインに向かって戻り上がり、すぐにリジェクトされました。青いAVWAPラインでのそのリジェクションは、アンカーが意図したとおりに正確に機能しています:スイング高値以来のすべての取引の出来高加重平均が天井として機能し、売り手がまだコントロールしていることを確認しています。

サポートとして機能する下部バンド(-1σ緑色ライン):$76,100付近の3月18日の安値への継続的な下落中、下部緑色バンドは一時的なサポートレベルを提供しました — レンジシナリオでの平均回帰ロングエントリーを探す場所です。

3月18日18:00以降:価格はAVWAPラインの下で推移し、青いラインは追加の弱気出来高が蓄積されるにつれて下向きに傾斜しています。価格は下からAVWAPを再現することなく繰り返しテストし、弱気アンカーがまだ関連していることの強い確認です。

AVWAPの一般的なアンカーポイント

|

アンカーポイント |

示す内容 |

|

主要スイング高値(上記の通り) |

トップからのAVWAP — 下降トレンド中にローリングレジスタンスとして機能 |

|

主要スイング安値 |

ボトムからのAVWAP — 上昇トレンド中にローリングサポートとして機能 |

|

高出来高イベント(例:ビットコイン半減期、主要ニュース) |

その特定のイベントからの公正価値 |

|

重要な強制決済ローソク足 |

トラップされたポジションの大部分が集中している場所 |

|

前回のATH |

現在の保有者が出来高加重的な観点で前のピークとどのように関係しているか |

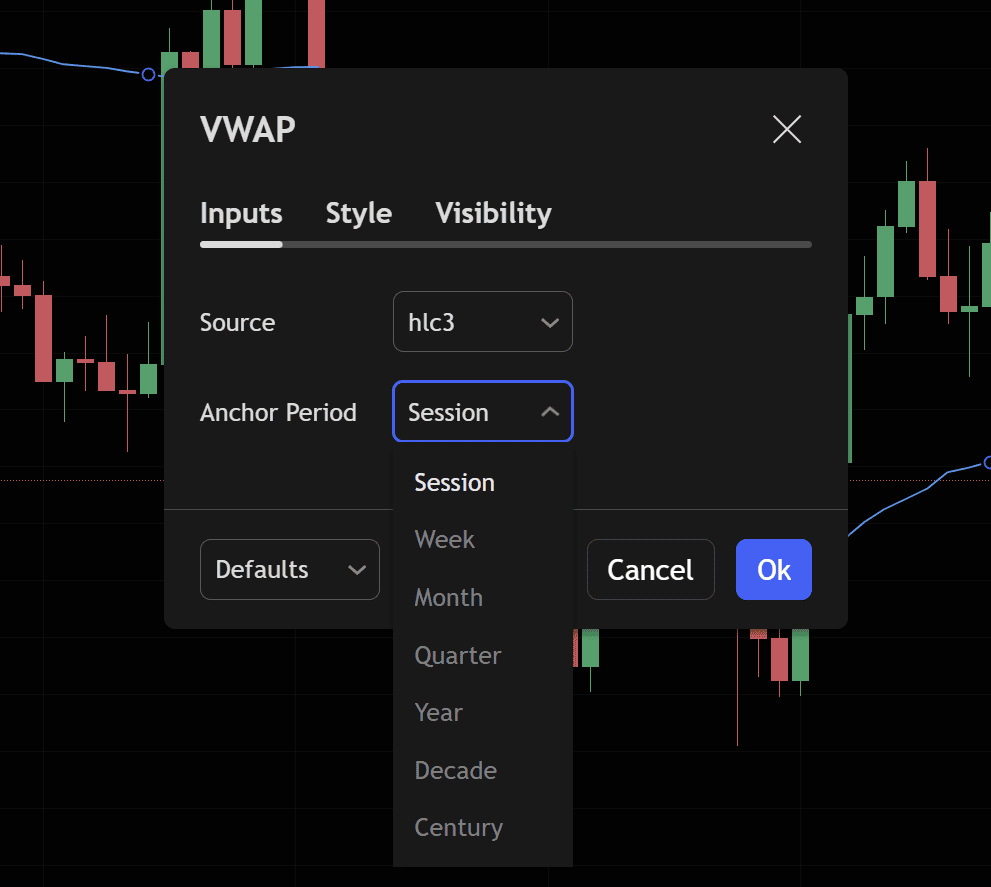

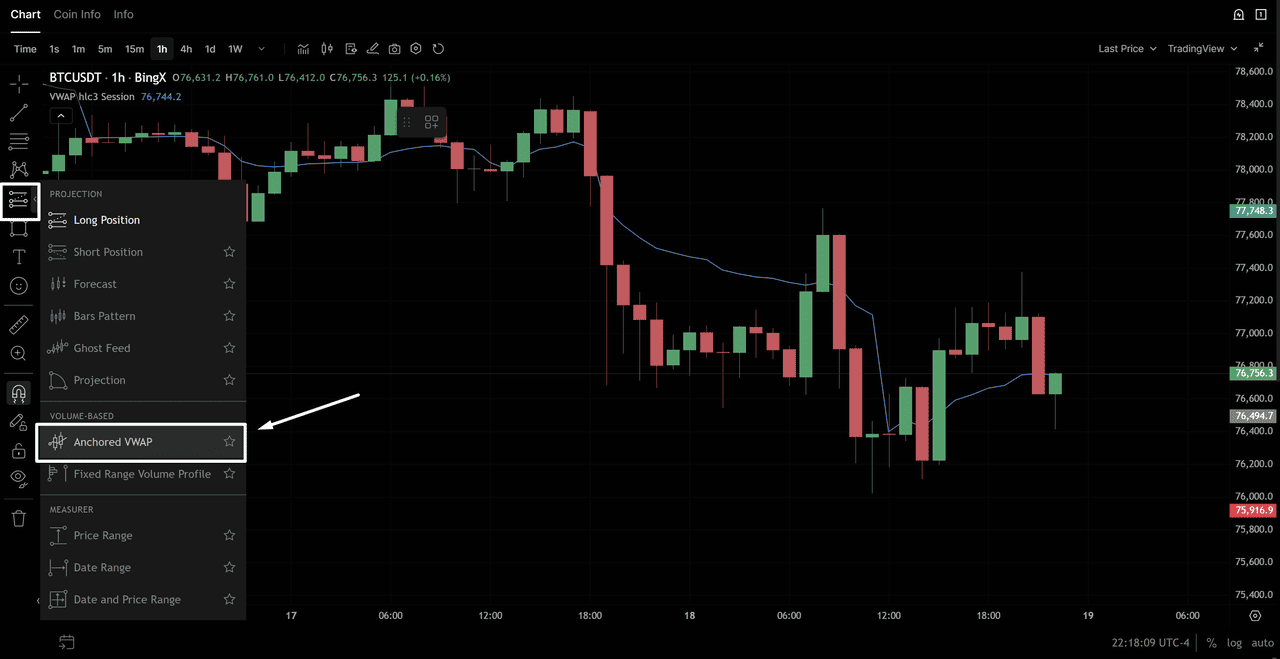

BingXでアンカードVWAPを追加する方法

1. BingXでBTC/USDT TradingViewチャートを開く

2. インジケーター → アンカードVWAPを検索

3. 結果から「アンカードVWAP」を選択

BTC/USD価格チャート - ソース:BingX

4. VWAPをアンカーしたいチャート上のローソク足をクリック(例:最近の主要スイング安値)

5. AVWAPはそのポイントから前方にプロットされます

VWAP vs. 移動平均:主な違い

トレーダーはしばしばVWAPまたは単純/指数移動平均のどちらを使うべきか疑問に思います。それらは異なる目的を果たします:

|

機能 |

VWAP |

移動平均(SMA/EMA) |

|

測定対象 |

出来高で重み付けされた平均価格 |

平均価格(すべてのローソク足に等しい重み) |

|

出来高感度 |

はい — 高出来高期間がより多くの影響を持つ |

いいえ — すべての期間が等しく扱われる |

|

リセット |

日次(またはアンカー) |

連続 — リセットなし |

|

最適時間足 |

イントラデイ(1M〜4H) |

任意の時間足(特に日足以上) |

|

機関投資家関連性 |

非常に高い — 実行ベンチマークとして使用 |

低い — 主に個人投資家のテクニカルツール |

|

ラグ |

セッション内では比較的低い |

高い — 特にSMA |

|

最適用途 |

イントラデイエントリー/決済、公正価値評価 |

トレンド識別、高時間足分析 |

実用的な組み合わせ:イントラデイエントリーと決済タイミングにはVWAPを使用。トレンドコンテキストには日足チャートの50および200 EMAを使用。3つすべてが一致した時 — 価格がVWAPより上かつ50 EMAより上かつ200 EMAより上 — 最高信頼度の強気セットアップがあります。

暗号通貨におけるVWAPの限界:機能しないもの

VWAPは強力なツールですが、暗号通貨において重要な特定の制限があります:

1. 24時間365日問題

明確な市場開場でリセットされる株式とは異なり、暗号通貨VWAPは任意の深夜UTCでリセットされます。これは「セッション」が暗号通貨にとって株式ほど意味がないことを意味します。日次リセットは、初期出来高が低い時に歪んだ初期セッションシグナルを生成する可能性があります。

解決策:日次リセットのみに依存するのではなく、意味のある価格イベントからのアンカードVWAPを使用する。

2. 週末出来高歪み

暗号通貨出来高は通常、週末には平日より30-40%低くなります。これは週末にわたって計算されたVWAPラインが低出来高データを組み込み、機関投資家ベンチマークとしての信頼性を低くすることを意味します。土曜日と日曜日のVWAPシグナルにはより注意が必要です。

3. 高時間足では有用ではない

VWAPはイントラデイツールです。日足、週足、または月足チャートでは、非常に長期間にわたる累積計算がすべてのイントラデイ変動を平滑化するため、その意味を失います。4H時間足以上では、移動平均またはアンカードVWAPを代わりに使用してください。

4. 低流動性市場では価値を失う

低出来高のアルトペアでは、VWAPは単一の大きな取引によって歪められる可能性があります。アルトコインペアでVWAPをシグナルとして使用する前に、日次出来高が十分かどうかを確認してください(一般的に低キャップでの意味のあるVWAPシグナルには1日500万ドル以上の出来高)。

5. 予測的ではない — 記述的のみ

VWAPは平均取引がどこで発生したかを教えてくれます。価格がどこに行くかは予測しません。目標や保証としてではなく、エントリーと決済を知らせる参照レベルとして扱ってください。

結論:取引でVWAPを使うべきか?

VWAPは暗号通貨取引において最も実用的に有用な指標の一つです。なぜなら、それは単なるテクニカル研究ではなく、機関投資家の注文フローが実際に合わせられているベンチマークだからです。VWAP付近または下で買う時、市場の総出来高が公正価値と言う場所で買っています。VWAP付近または上でショートする時、出来高加重平均を超えた過剰拡張をフェードしています。

重要な原則:15M〜4Hチャートでイントラデイシグナルに標準VWAPを使用、意味のあるマルチセッション参照レベルにアンカードVWAPを使用、確認のためRSIと出来高とVWAPシグナルを組み合わせ、暗号通貨におけるVWAPの制限を尊重 — 日次リセット、週末歪み、低出来高アルトペアはすべて調整された期待を必要とします。

最初にBingXのBTC/USDT 1HチャートでVWAPをマスターしてください。日次VWAPをマーク、標準偏差バンドを識別し、任意のシグナルを取引する前に2週間のライブ市場データでレベルと価格がどのように相互作用するかを観察してください。

関連記事

- 暗号通貨取引におけるオーダーブロックとは?

- 暗号通貨取引における流動性スイープとは?

- 暗号通貨取引でRSIを使用する方法

- 暗号通貨ローソク足パターン:トレーダーのための完全ガイド

- 暗号通貨チャートパターン:トレーダーのための完全ガイド

- 取引日誌の付け方:暗号通貨トレーダーのための完全ガイド

VWAP(出来高加重平均価格)に関するFAQ

1. VWAPとは何の略ですか?

VWAPは出来高加重平均価格の略です。これは特定の期間における資産の平均価格を計算するテクニカル指標で、各価格レベルで取引された出来高で重み付けされます。すべての価格を等しく扱う単純平均とは異なり、VWAPはより多くの取引活動が発生した価格により多くの影響を与えます。

2. 取引におけるVWAPとは何ですか?

取引では、VWAPは動的サポート/レジスタンスレベル、機関投資家実行ベンチマーク、およびセッション内の買われすぎ/売られすぎ状況のシグナルとして使用されます。価格がVWAPより上の時、市場は出来高加重平均に対してプレミアムで取引されており、一般的に強気です。価格がVWAPより下の時、割引で取引されており、一般的に弱気または潜在的な購入機会を示しています。

3. VWAPはどのように計算しますか?

VWAP = 累積(典型価格 × 出来高)/ 累積出来高。典型価格 = (高値 + 安値 + 終値)/ 3。計算はセッション開始からの累積です。実際には、BingXのTradingViewチャートを含むすべてのチャートプラットフォームがVWAPを自動的に計算してプロットします。手動で計算する必要はありません。

4. 良いVWAP戦略とは何ですか?

最も信頼性の高いVWAP戦略は:(1)VWAPプルバック — 上昇トレンドで、価格が強気リジェクションローソク足とともにVWAPに戻った時の購入;(2)VWAPブレイクアウト — 出来高確認されたVWAPの上または下へのクロス方向へのエントリー;そして(3)VWAPバンド平均回帰 — レンジ状況でVWAP に向かって+2σまたは-2σバンドへの拡張をフェード。

5. アンカードVWAP(AVWAP)とは何ですか?

アンカードVWAPは、計算の開始点を手動で選択するVWAPのバージョンです — スイング安値、スイング高値、ブレイクアウトポイント、または重要な市場イベントなどの特定のローソク足にアンカーします。これは日次リセットする標準VWAPよりも柔軟で、意味のある価格イベントからの機関投資家公正価値を特定するのに特に有用です。

6. 暗号通貨デイトレーディングにはどのVWAP設定を使うべきですか?

暗号通貨デイトレーディングには:ソースとしてHLC/3(典型価格)、00:00 UTCでの日次セッションリセット、1.0と2.0乗数での標準偏差バンド、そしてメインチャートとして1Hまたは15M時間足を使用してください。VWAPは、重み付け平均を意味のあるものにするために十分な出来高が蓄積されるセッションの3-4時間後に最も信頼性が高くなります。

7. VWAPは暗号通貨取引に有用ですか?

はい、ただし重要な注意点があります。VWAPは活発な市場時間中の高流動性暗号通貨ペア(BTC/USDT、ETH/USDT)で最も効果的です。低出来高アルトコイン、出来高が減少する週末、そして4H以上の時間足ではあまり信頼性がありません。アンカードVWAPは任意の深夜リセットに影響されないため、暗号通貨では日次VWAPよりもしばしばより有用です。

8. VWAPと移動平均の違いは何ですか?

VWAPは各価格を出来高で重み付け — 重い取引活動のローソク足により多くの影響を与えます。移動平均は出来高に関係なくすべてのローソク足を等しく重み付けします。VWAPは主にセッションレベル公正価値と実行ベンチマーキングに使用されるイントラデイツールです。移動平均はすべての時間足で機能し、数日間のトレンド方向を特定するのにより適しています。ツールは相互に補完し合い、置き換えるものではありません。

9. BingXチャートにVWAPを追加するにはどうすればよいですか?

BingXで、取引ペアを開き、「詳細チャート」をクリックしてTradingViewインターフェースにアクセスします。上部の「インジケーター」をクリックし、「VWAP」を検索し、「出来高加重平均価格」を選択します。指標は自動的にチャート上にプロットされます。アンカードVWAPの場合、「アンカードVWAP」を検索し、計算をアンカーしたいローソク足をクリックします。