人工知能(AI)は、初期のソフトウェア学習段階を成功裏に脱却し、現代史上最大規模の物理的コンピューティング構築を引き起こしています。2026年半ばまでに、グローバルAIコンピュート市場は、もはや投機的なモデルプロトタイピングに牽引されるのではなく、運用推論システムとエージェント型AIアーキテクチャの大規模展開によって推進されています。

テクノロジー大手とクラウドハイパースケーラーは、今年だけで7,000億ドルを超える設備投資の展開を予測しており、高性能グラフィックス処理ユニット(GPU)、カスタム特定用途向け集積回路(ASIC)、ギガワット規模のデータセンター拡張、液冷アーキテクチャを対象としています。

グローバル半導体市場が2026年に1兆ドルのマイルストーンに接近する中、従来の資本境界は解消されつつあります。パブリックブロックチェーン上で実世界の株式を1:1で追跡するデジタル資産であるトークン化株式の台頭により、暗号資産ネイティブ資本がグローバル株式市場に直接統合できるようになっています。トークン化株式に加えて、BingX TradFiなどのプラットフォームにより、グローバル投資家がUSDT担保を使用して主要な米国株先物を取引できます。このフレームワークは、従来の国境を跨ぐ証券口座を必要とすることなく、プレミアAIコンピュートとGPUハードウェアリーダーへの24時間365日の部分的エクスポージャーを提供し、現代デジタル経済の中核インフラストラクチャに直接流動性をチャネリングします。

2026年のグローバルAIコンピュート市場概要:主要構造トレンド

AIハードウェア環境は、高度に複雑で相互接続されたサプライチェーンに進化しました。汎用GPU備蓄は、ターゲット指向のデータセンターアーキテクチャに道を譲りました。2026年のコンピュートスーパーサイクルは、4つの基本的構造トレンドによって定義されます:

1. 推論とエージェント型AIブーム

基盤的大規模言語モデル(LLM)の学習は固定資本コストのままですが、2026年はライブの運用モデルを実行する推論ワークロードがすべてのAIコンピュート需要の約3分の2を占める公式な変曲点をマークします。多段階で自律的なエージェント型AIアーキテクチャの爆発的成長により、ハードウェア最適化の大規模なシフトが必要になります。

エージェント型AIは、はるかに高い中央処理ユニット(CPU)とGPUの比率を要求し、過去の学習比率1:8から均衡の取れた1:1比率への移行を要求します。その結果、データセンター経済学は現在、生の計算ブルートフォースよりも推論トークンあたりの総コストと電力効率を優先しています。

2. カスタムシリコンアクセラレーション(XPU)

粗利益を保護し、プレミアムサードパーティマークアップを回避するために、主要クラウドプロバイダーは、しばしばXPUまたはカスタムASICと呼ばれるカスタム設計内部チップを積極的に展開しています。独自の推論アルゴリズム向けに明示的に調整されたこれらのカスタムアクセラレータは、汎用ハードウェアよりも速い成長率を示しています。このシフトは、ハイパースケーラーデータセンター内の展開比率を構造的に変更し、専門半導体アーキテクト向けの活況な共同設計エコシステムを創出しています。

3. 持続的なサプライチェーンボトルネック:CoWoSとHBM4

グローバルAI出力の主要制約は、もはやチップ設計ではなく、高度に局所化された物理的ボトルネックです。先進パッケージングソリューション、特にChip-on-Wafer-on-Substrate(CoWoS)は、2026年末まで完全に売り切れ状態が続いています。

同時に、高性能GPUへの給電に不可欠な高速応答メモリアーキテクチャであるHigh-Bandwidth Memory(HBM)が、深刻な構造的不足を経験しています。主要メモリ生産者は既に2027年まで先物容量配分をロックインしており、これらの制約に直接位置するサプライヤーに巨大な価格決定権を付与しています。

4. 電力と冷却制約

生電力と熱管理は、次世代データセンターの決定的ボトルネックとなっています。単一の高密度サーバーラックが120kWの電力要件を超える中、現代のギガワット規模AIファクトリーは従来の空冷メカニズムでは完全に実現不可能です。このインフラストラクチャの現実により、データセンターオペレータは先進液冷システム、配電ネットワーク、構造的エネルギー効率革新に向けて大規模な資本配分を実行することを余儀なくされています。

2026年に注目すべき最高のAIコンピュートとGPU株式は何ですか?

以下のリストは、2026年後半のグローバルAI技術サイクルを牽引する主要AIコンピュート設計者、ファウンドリオペレータ、重要サプライチェーンハードウェアプロバイダーを特定しています。

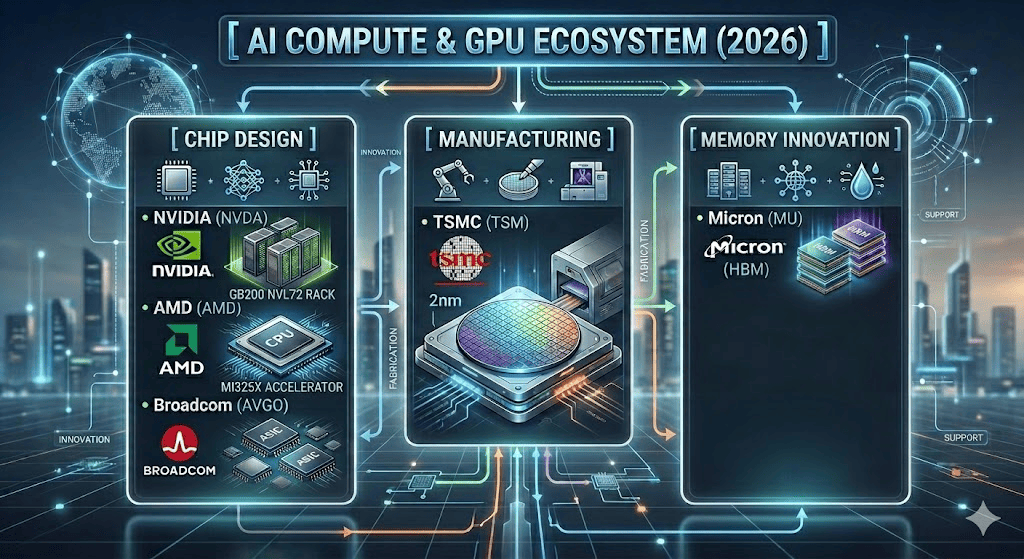

1. NVIDIA(NVDA)

- 2026年評価ベンチマーク:5.3兆ドル時価総額

- 中核的役割:支配的GPUデザイナーおよびCUDAソフトウェア護城河

NVIDIAは、企業AIアクセラレータ市場の約75%から80%を支配し、AIハードウェア業界の絶対的リーダーであり続けています。Blackwellアーキテクチャの大規模展開を基盤として、NVIDIAは2026年後半に予定されている次世代Vera Rubinプラットフォームの生産を拡大しています。Rubinアーキテクチャは、先進HBM4メモリを搭載した統合カスタムCPU-GPU フレームワークを導入し、ハイパースケーラーの電力制約を直接解決するため、ワット当たり性能効率で最大10倍の改善を目標としています。

NVIDIAの真の競争防御は、数百万のグローバル開発者をそのエコシステムに固定するCUDAソフトウェアプラットフォームです。2027年まで延びる推定1兆ドルのBlackwellとRubinオーダーの可視性に支えられ、同社は巨大な収益可視性を享受しています。

詳細を読む:Nvidia(NVDA)2026年株価見通し:BlackwellとVera RubinはNVDAを300ドルに戻すことができるか?

2. Advanced Micro Devices(AMD)

- 中核的役割:高性能CPU & 代替AI GPUアーキテクチャ

AMDは、特にコスト重視の企業展開と大規模推論ワークロード向けに、NVIDIAのアクセラレータ独占への主要市場代替品としての地位を確立することに成功しました。同社のMI300およびMI350シリーズAIアクセラレータは、MetaやOpenAIなどのハイパースケーラーネットワーク全体で深い浸透を達成しています。

重要なことに、より高いCPUコア数を要求するエージェント型AIへの2026年のシフトは、高性能データセンターCPU(EPYCシリーズ)のリーダーとしてのAMDの中核競争力に直接作用します。さらに、AMDのチップレットベースGPUアーキテクチャは優れたメモリ密度を提供し、メモリ制約の推論アルゴリズムで高い競争力を持ちます。

詳細を読む:AMD価格予測2026年:525ドルAI主権性または300ドル評価トラップ?

3. Broadcom(AVGO)

- 中核的役割:カスタムAI ASICsと高速ネットワーキングファブリック

Broadcomは、カスタムシリコン革命の究極の受益者を代表します。既製の汎用GPUを商品化するのではなく、Broadcomはハイパースケーラーが独自インフラストラクチャを構築するのを支援する主要共同設計パートナーとして機能し、特にAlphabetの非常に成功したTensor Processing Unit(TPU)とMeta向けカスタムシリコンの共同開発で注目されています。

Broadcomはカスタム ASIC市場の約70%を支配し、2027会計年度までに1,000億ドルのカスタムチップビジネスへの明確な道筋を維持しています。さらに、Broadcomは数万の独立プロセッサを同期データファクトリーに結合するために必要な重要な超高速スイッチングとネットワーキングシリコンを提供しています。

詳細を読む:Broadcom(AVGO)2026年株価見通し:AIインフラストラクチャキングか利益率犠牲者か?

4. Taiwan Semiconductor Manufacturing Company(TSM)

- 2026年評価ベンチマーク:2.1兆ドル時価総額

- 中核的役割:独占的純粋先進ファブリケーション

TSMCは、グローバルAIブームの不可欠な物理的バックボーンであり、NVIDIA、AMD、Broadcom、Apple、Qualcommの先進シリコン設計図を製造する独占的ファウンドリパートナーとして機能しています。最先端の3nmと2nmプロセスノードの実質的独占と、高度に制約されたCoWoS先進パッケージング施設とともに、TSMCはハードウェアスタック全体でプレミアム価格決定権を獲得しています。

飽くなきコンピュート需要に支えられ、TSMCはグローバル半導体市場が2030年までに1.5兆ドルに接近すると予測し、地理的に分散した安全なファブリケーションノードを構築するためにアリゾナ全体で数十億ドルの物理的拡張を積極的に実行しています。

詳細を読む:TSMC(TSM)価格予測2026年:AI独占か480ドルでの地政学的トラップか?

5. Micron Technology(MU)

- 中核的役割:次世代High-Bandwidth Memory(HBM)生産

Micron Technologyは、循環的商品メモリサプライヤーから重要なボトルネック資産へのその進化を完了しました。現代のAIプロセッサは本質的にメモリ制約があり、性能はデータがコンピュートコアにどれだけ迅速に移行できるかによって制限されます。

Micronの超高密度High-Bandwidth Memory(HBM3EおよびHBM4次世代)は、トップティアGPUプラットフォーム全体で普遍的に必要とされています。深刻な2026年メモリクランチに駆動され、Micronは全HBM生産能力を複数年先まで完全に事前販売し、主要ハイパースケーラーとの長期高利益企業契約をロックインしています。

詳細を読む:Micron(MU)株価予測2026年:AIメモリとDRAM需要はMUを500ドルに押し上げることができるか?

主要AIコンピュートとGPU企業の比較

現在の2026年データ、リーダーシップポジション、コンセンサス見通しに基づいて、注目または取引すべきトップAIコンピュートとGPU株式の更新比較表を以下に示します。

|

ティッカー |

主要AIカテゴリ |

中核製品 / 優位性 |

2026年催化剤 & 財務見通し |

|

NVIDIA(NVDA) |

GPUアーキテクチャ / 設計 |

Blackwell & Vera Rubin GPU; CUDAプラットフォーム護城河 |

75-80%の市場シェアを維持; Blackwell + Rubinから2027年まで1兆ドルのバックログ可視性。 |

|

AMD(AMD) |

CPU & GPU設計 |

MI350/MI400アクセラレータ; EPYCデータセンターCPU |

エージェント型AI 1:1 CPU比で非常に有利; 強力なメモリ密度推論代替品。 |

|

Broadcom(AVGO) |

カスタムシリコン & ASIC |

ハイパースケーラーカスタムXPU; 高速データセンターファブリック |

カスタム ASIC市場の70%を支配; FY27までに1,000億ドルカスタム収益への可視的道筋。 |

|

TSMC(TSM) |

先進ファウンドリ |

2nm/3nmノードファブリケーション; CoWoSパッケージング |

完全な構造パッケージング独占; 2026年まで容量は完全売り切れ; 大規模AZ拡張。 |

|

Micron(MU) |

先進メモリ |

High-Bandwidth Memory(HBM3E / 次世代HBM4) |

HBM容量は複数年先まで完全事前販売; 構造的複数年高利益価格決定権。 |

BingXでAIコンピュート株式を取引する方法

BingXは、グローバル市場参加者に、プレミアAIコンピュートとGPUエコシステム全体での価格エクスポージャーを獲得するための高度に最適化された暗号資産ネイティブツールを提供しています。トレーダーは、資本配分スタイルと構造的選好に応じて、2つの異なる安全な経路を通じてマクロテーゼを実行できます。

BingX現物でトークン化GPU株式を取引

BingX現物市場のNVDAX/USDT取引ペア

1:1経済ベースで実世界の株式を追跡する直接的な非レバレッジ資産エクスポージャーを対象とする投資家向けに、BingX現物市場は規制資産フレームワークを通じて発行されたトークン化技術株式への安全なアクセスを提供します。

- 認証済みBingXアカウントにログインし、Google 2FAなどの包括的セキュリティプロトコルを有効化します。

- TRC-20、ERC-20、またはArbitrumなどの好みのネットワーク層を通じてUSDTなどのステーブルコインを入金して現物ウォレットに資金を提供します。

- 現物取引ターミナルにナビゲートし、NVDAX/USDT(NVIDIAトークン化株式)など、完全に担保されたトークン化株式シンボルを検索します。

- チャートウィンドウ内の内蔵BingX AIアナリストパネルを展開して、自動化されたサポート/レジスタンスゾーン、出来高異常、リアルタイムテクニカル指標を瞬時に可視化します。

- 成行または指値注文でパラメータを定義し、USDT取引量を指定し、実行を確認します。トークン化株式残高は現物アカウント内に即座に反映されます。

BingX TradFiでUSDTを使用してAIコンピュート株先物を取引

BingX先物市場のAMD/USDT無期限

短期収益モメンタムを獲得し、既存の構造的現物配分をヘッジし、または方向性の柔軟性を利用しようとするアクティブな市場参加者向けに、BingX TradFiは主要米国技術株式を反映するUSDT決済無期限契約を提供します。

- BingX TradFiポータルまたは先物アドバンス インターフェイスにアクセスします。

- メインの現物アカウントから先物アカウントに希望するUSDT数量を移動して作業資本を配分します。

- NVDA-USDT、AMD-USDT、またはAVGO-USDTなど、高流動性株式無期限ペアディレクトリから目標資産契約を選択します。

- マクロ方向を決定します。データセンター資本展開からの短期上昇を予想する場合はロングを開始し、技術セクターの調整を活用する場合はショートを開始します。個人のリスク閾値に基づいてレバレッジパラメータを防御的に設定します。

- BingX AI取引アシスタントを統合して即座の取引板流動性をスキャンします。ポジションサイズを入力し、突然の値動きスパイクから絶縁するための精密な利確(TP)と損切り(SL)注文を確立し、取引を実行します。リアルタイムPnLはウォレット内でUSDTで動的に決済されます。

AIコンピュート株式を取引する際のリスクと主要考慮事項

AIハードウェアサイクルを支える否定できない複数年構造的追い風にもかかわらず、市場参加者は重要なシステミックリスクに対して資本配分を管理する必要があります:

- 評価圧縮と設備投資感応度:プレミアム構造評価により、AIコンピュート株式は急激な調整に脆弱になります。メガキャップハイパースケーラーがコンピュート制約環境から均衡の取れた需給動学への移行を示唆した場合、構造的倍率は急速に圧縮されます。

- 地政学的製造依存性:最先端ハードウェア製造は、特定の地理的回廊内に高度に集中したままです。輸出制限、地域摩擦、または東アジアファウンドリに影響する供給ショックは、TSMCなどの資産に対する一定のリスクプロファイルを提示します。

- 急速な技術陳腐化:ハードウェア空間は非常に高速に動きます。例えば、ハイパースケーラーが外部汎用代替品を大幅に上回る社内推論チップを開発した場合、従来の価格モデルとサードパーティマージンは迅速に悪化します。

- トークン化資産ガバナンス構造:トークン化株式ペアは、構造化価格追跡車両として排他的に機能します。それらは暗号資産レールを使用して1:1の実世界経済動向を獲得しますが、企業投票アーキテクチャ、物理株式デリバリ、または従来の株主法的権利は付与しません。

最終的な考察:2026年ポートフォリオにAIコンピュート株式を追加すべきか?

2026年半ばの技術セクターは鋭い分岐を特徴とします:消費者向けソフトウェアマネタイゼーションはまだ拡大していますが、ハードウェアインフラストラクチャ構築者は今日、大規模で検証済みの反復キャッシュフローを生成しています。NVIDIAやAMDなどの設計リーダーからTSMCやMicronなどのサプライチェーンボトルネック制約まで、コンピュートスタックの異なる構造層にわたって資本を多様化することで、このグローバル技術サイクルへのエクスポージャーを獲得する包括的メカニズムを提供します。トークン化現物車両またはBingX TradFi経由の柔軟な株先物の利用により、グローバル資本は統一された暗号資産ネイティブレールを使用してこれらのマクロ駆動株式テーゼを効率的に実行できます。

しかし、この高成長エコシステムをナビゲートするには絶対的な資本規律が必要です。半導体とAIコンピュートインフラストラクチャ資産は本質的に変動性が高く、突然のサプライチェーン再編に非常に敏感です。市場参加者は個人のリスクプロファイルを慎重に評価し、厳格なリスク緩和プロトコルを維持し、これらの高ベータ技術エクスポージャーを、バランスの取れた、グローバルに多様化されたポートフォリオの専門コンポーネントとして扱うべきです。