アービトラージとは、異なる市場や取引ペア間での同一資産の価格差を同時に利用して、リスクフリー(またはほぼリスクフリー)の利益を生み出す実践です。暗号資産現物市場では、最も一般的に議論される形式は三角アービトラージで、複数のペアを循環する3つのレッグ取引です。例えば、 BTC → ETH → USDT → BTCのように、ペア間の瞬間的な価格効率の低下から利益を得ます。コンセプトはシンプルですが、実行は大部分のガイドが明かすよりもはるかに繊細です。

この記事では、その仕組み、なぜ大部分のリテールアービトラージ機会が見た目よりも小さいのか、そして真の機会がまだどこに存在するのかについて正確に説明します。

アービトラージ取引とは何か?

アービトラージは金融市場における最も古い取引戦略の一つです。

核となる考え方:同じ資産が2つの場所で同時に異なる価格で取引されている場合、一方の場所で安く購入し、もう一方の場所でより高い価格で売却し、方向性のある市場リスクを取ることなく差額を利益として獲得できます。

伝統的な金融では、アービトラージが市場の効率性を保っており、価格の不一致が現れた瞬間に、アービトラージャーがミリ秒以内にそれを閉じていました。

暗号資産では、市場がより細分化されており、数百の取引所と 数千のペアで24時間365日取引されているため、より頻繁で持続的な価格の非効率性が生まれますが、同時にそれらの隙間をすぐに閉じる洗練された自動システムも引き付けています。

詳しく読む: 暗号資産アービトラージとは何か、低リスクで利益を得る方法

なぜ暗号資産市場がアービトラージの機会を生み出すのか

2026年のアービトラージ機会は、グローバルな分散型および集中型取引所における流動性の本質的な分散から生まれ、情報伝播のミリ秒の遅延が観察力のあるトレーダーにとって一時的な価格の非効率性を生み出します。

|

要因 |

アービトラージを生み出す理由 |

|

流動性の分散 |

BingX、Binance、Coinbase、Krakenの価格が一時的に乖離することがある |

|

24時間365日取引 |

単一の開場/終了がグローバルな価格設定をリセットしない |

|

数千のペア |

クロスペア関係が瞬間的に同期を失うことがある |

|

流動性の深さの違い |

流動性の低いペアはより大きな価格乖離を示す |

|

異なる手数料構造 |

異なる取引所がコストを反映してわずかに異なる資産価格を設定する |

|

新規上場 |

新規上場資産は効率的な価格設定が不十分 |

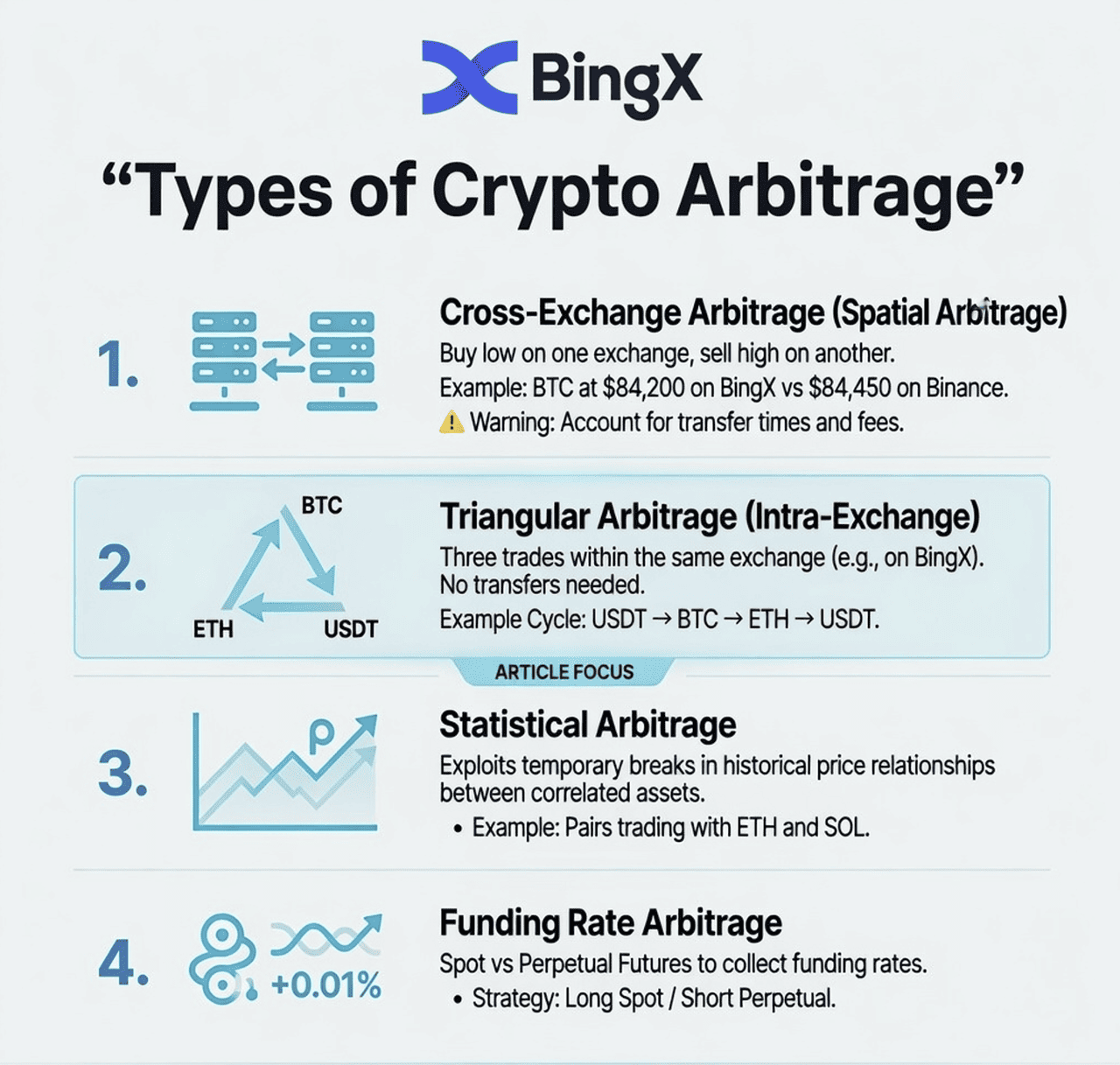

暗号資産アービトラージの異なる種類とは?

三角アービトラージに特化して詳しく説明する前に、暗号資産アービトラージ戦略の全体像を理解することが有益です:

1. 取引所間アービトラージ:空間アービトラージ

ある取引所で価格が低い資産を購入し、同時により高い価格で取引されている別の取引所で売却します。

例:BTCがBingXで$84,200、Binanceで$84,450で同時に取引されている場合、BingXで購入し、Binanceで売却すると、手数料と移転コスト前で約250ドルの利益が得られます。

落とし穴:取引所間での資金移転には時間がかかり(ブロックチェーン確認時間)、その間に価格差が縮まったり逆転したりする可能性があります。大部分の取引所間アービトラージでは、両方の取引所に同時に資金を事前配置する必要があります。

2. 三角アービトラージ:取引所内

同じ取引所内で3つの関連ペア間の誤価格を利用して、3つの連続した取引を実行します。

例:BingXでBTC → ETH → USDT → BTC。これらの3つの取引における暗黙のレートが正確に1にならない場合、利益または損失が存在します。

これがこの記事の焦点です。取引所間移転を必要とせず、BingX内で完全に実行できます。

3. 統計的アービトラージ

相関する資産間の歴史的価格関係を利用する定量的戦略(例:BTCとETHは一緒に動く傾向がある)。相関が一時的に破綻したとき、関係が戻ることを期待してペア取引が行われます。

これには統計的モデリングが必要で、この記事の範囲を超えています。

4. 資金調達レートアービトラージ:先物対現物

無期限先物の 資金調達レートが高い時、トレーダーは現物資産を購入し、同時に先物契約をショートし、ポジションが相殺される間に資金調達レートをほぼリスクフリーの利回りとして受け取ります。

これは厳密には現物アービトラージではありませんが、暗号資産で広く使用されています。

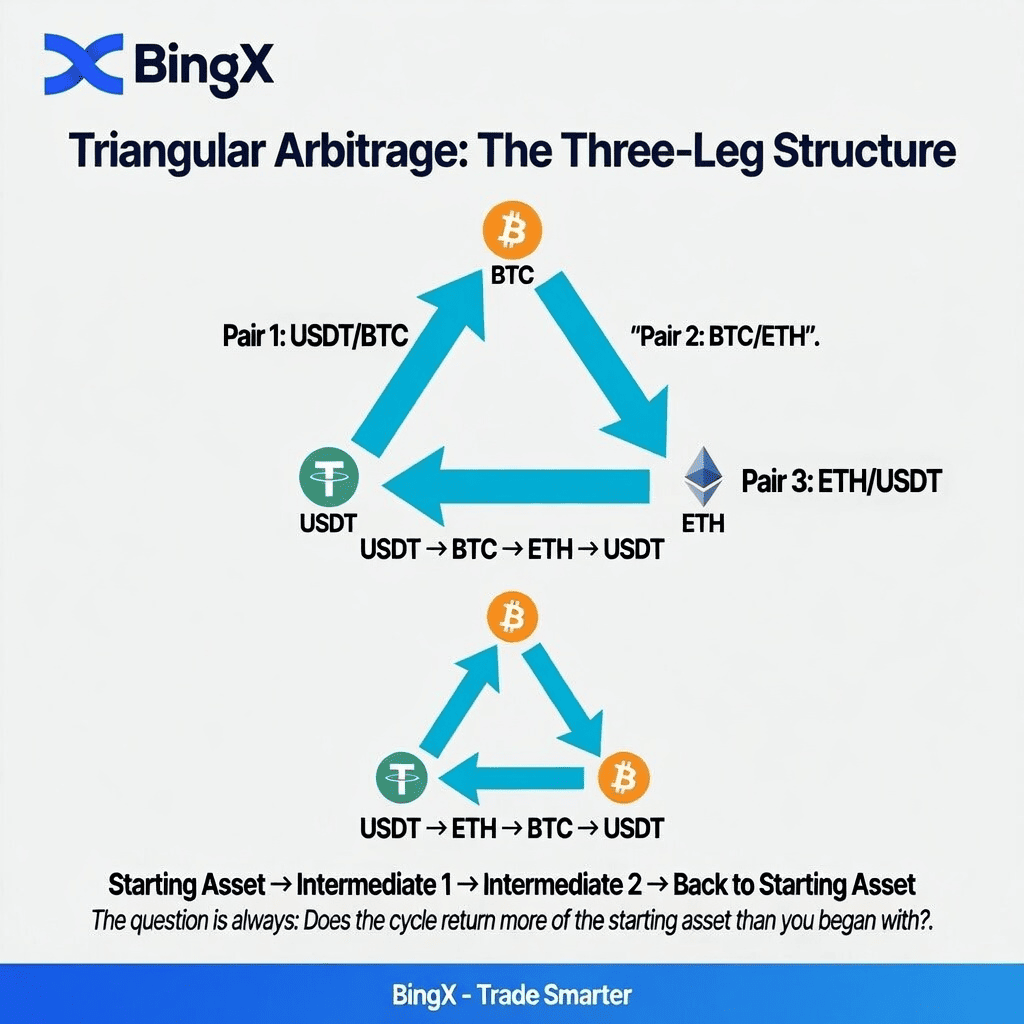

三角アービトラージとは何か、BingXでの使用方法:ステップバイステップ

三角アービトラージは、同じ資産で始まり終わる3つの取引サイクルです。サイクルが(手数料後に)開始時よりも多くの資産を生み出す場合、利益が獲得されます。

三角アービトラージの仕組み:3つのレッグ構造

開始資産 → ペア1 → 中間資産 → ペア2 → 第二中間 → ペア3 → 開始資産

最も一般的な例:

USDT → BTC → ETH → USDT

または逆に:

USDT → ETH → BTC → USDT

問いは常に:サイクルが開始したUSDTよりも多くのUSDTを返すか?

なぜ誤価格が発生するのか

どの取引所でも、3つの関連ペアは互いに一貫している必要があります。

BTC/USDT、ETH/USDT、ETH/BTCについて、市場が完全に効率的であるためには以下の関係が成り立つ必要があります:

ETH/BTC価格 = ETH/USDT価格 ÷ BTC/USDT価格

この関係が一時的にでも破綻すると、三角アービトラージの機会が存在します。マーケットメイカーや自動ボットは常にこれを監視し、ミリ秒でギャップを閉じますが、高いボラティリティや低い流動性の期間中には、小さな乖離が数秒間持続することがあります。

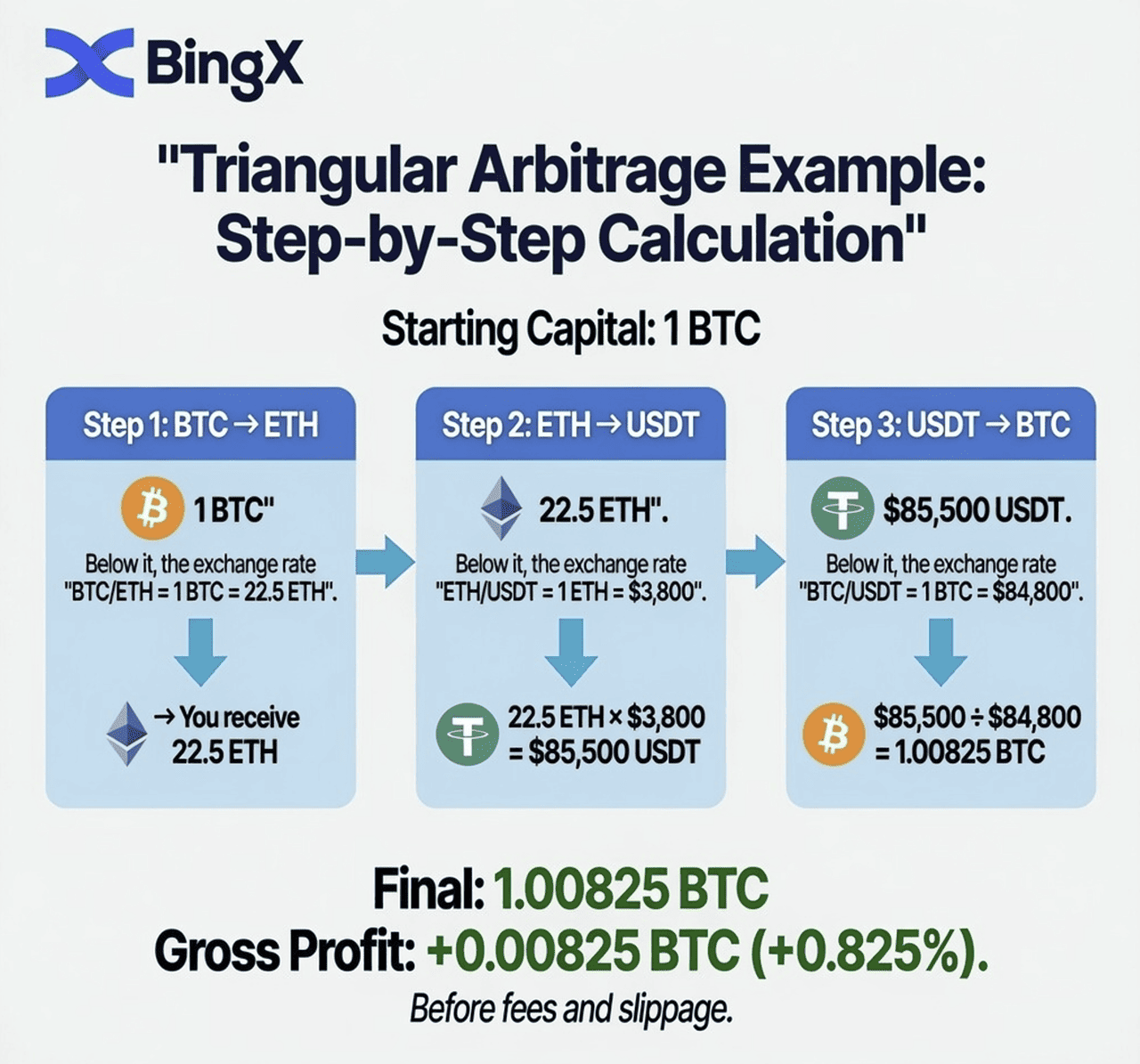

三角アービトラージの例:BTC → ETH → USDT → BTC

小さな乖離を示す図解的価格を使用して、完全な計算を実行してみましょう。

開始資金:1 BTC 取引所:BingX現物市場

ステップ1:BTC → ETH

- BTC/ETH価格:1 BTC = 22.5 ETH

- 1 BTC売却後:22.5 ETH

ステップ2:ETH → USDT

- ETH/USDT価格:1 ETH = $3,800

- 22.5 ETH売却後:$85,500 USDT

ステップ3:USDT → BTC

- BTC/USDT価格:1 BTC = $84,800

- BTC購入後:85,500 ÷ 84,800 = 1.00825 BTC

総利益:+0.00825 BTC(手数料前で0.825%の利益)

手数料調整:現実チェック

BingXの現物テイカー手数料0.1%を3レッグにわたって適用すると:

手数料コスト = 0.1% × 3取引 = 資金の0.3%

手数料調整後の結果:

- 総利益:+0.825%

- 手数料コスト:−0.3%

- 純利益:+0.525%

1 BTC(〜$84,800)で、これは単一のアービトラージサイクルから約$445の利益を純粋にもたらします — もしその機会が本当に利用可能であった場合。

逆サイクル

同じ3つのペアは、誤価格が別の方向にある場合、逆に取引することができます:

USDT → ETH → BTC → USDT

ステップ1:USDTでETHを購入(ETH/USDT)

ステップ2:ETHをBTCで売却(ETH/BTC)

ステップ3:BTCをUSDTで売却(BTC/USDT)

両方の方向をテストする必要があります。(手数料後に)1.00以上を返す方向が利益のあるレッグです。

三角アービトラージ戦略はどの程度利益があるか?

三角アービトラージサイクルを実行する前に、手数料後に真の利益が存在するかどうかを計算してください。このフレームワークを使用してください:

ステップ1:USDTペアからの暗黙のETH/BTCレートを計算:

暗黙のETH/BTC = ETH/USDT価格 ÷ BTC/USDT価格

ステップ2:取引所の実際のETH/BTC現物価格と比較:

もし(暗黙レート > 実際レート):USDT → BTC → ETH → USDTで取引

もし(暗黙レート < 実際レート):USDT → ETH → BTC → USDTで取引

ステップ3:総利益比率を計算:

利益比率 = (暗黙レート / 実際レート) - 1

ステップ4:総手数料を減算:

純利益 = 利益比率 - (手数料レート × 3)

ステップ5:純利益 > 0の場合のみ実行

例:

- BTC/USDT:$84,800

- ETH/USDT:$3,810

- ETH/BTC実際:0.04490

- ETH/BTC暗黙:3,810 / 84,800 = 0.04493

暗黙(0.04493)> 実際(0.04490)→ 取引:USDT → ETH → BTC → USDT

利益比率:(0.04493 / 0.04490)- 1 = 0.067%

手数料コスト(3 × 0.1%):0.3%

純利益:0.067% - 0.3% = -0.233% ← 損失、実行しない

これが最も重要なレッスンです:見かけ上の三角アービトラージ機会の大部分は手数料後に消失します。価格乖離は、利益を得るために総手数料コスト(通常3つの現物取引で0.3%)より大きくなければなりません。

リテール三角アービトラージの厳しい現実:主要な考慮事項

ほとんどのアービトラージガイドが明確に教えないことは以下の通りです:

1. 自動ボットとの競争

BingXを含むすべての主要取引所には、リアルタイムで価格関係を監視する自動マーケットメイキングアルゴリズムとアービトラージボットがあります。これらのボットはミリ秒で実行されます。リテールトレーダーが手動で三角アービトラージの機会を発見し、3つの取引ウィンドウを開いて注文を実行するまでに、機会はほぼ確実に閉じています。

2. ギャップは総手数料を超える必要がある

BingX現物取引でそれぞれ0.1%の3つの取引では、最低利益乖離はスリッページ前で>0.3%です。高流動性ペアでこのサイズの真に利用可能な乖離は稀で短時間です。

3. スリッページがさらに利益を削減する

大きな取引では、売買行為が価格を不利に動かします。中程度の流動性を持つペアでの$100,000の三角アービトラージ取引は、3つのレッグすべてでスリッページを経験し — 理論的な0.4%の利益を0.1%の利益または損失に変える可能性があります。

4. 実行は同時に近くなければならない

三角アービトラージでは、3つのレッグすべてができるだけ同時に実行される必要があります。レッグ1とレッグ2の間でBTC/ETHが不利に動くと、取引は損失になります。手動実行は自動システムにない実行リスクをもたらします。

真のアービトラージ機会は暗号資産にまだ存在するか?

これらの課題にもかかわらず、暗号資産で実際の三角アービトラージ機会は発生します:

- 高ボラティリティイベント中:市場が急激に動くとき、価格関係がペア間で一時的に崩壊する

- 低流動性ペアで:より新しいまたはより小さな取引ペアは効率的な価格設定が不十分で、より広い乖離がある

- メンテナンス期間後の取引所開場時:取引所が一時停止後に取引を再開するとき、価格が瞬間的に整合していない可能性がある

- APIを使用する十分な資本を持つトレーダーに対して:BingXのAPIに接続してプログラム的に取引を実行することは、手動実行よりも著しく高速

BingX現物でのトップクロスペアアービトラージ機会

競争の激しいBTC/ETH/USDT三角形ではなく、取引頻度の低い三角形が時々より良い機会を提供することがあります:

監視すべき競争の少ない三角形

|

要因 |

アービトラージを生み出す理由 |

|

流動性の分散 |

BingX、Binance、Coinbase、Krakenの価格が一時的に乖離することがある |

|

24時間365日取引 |

単一の開場/終了がグローバルな価格設定をリセットしない |

|

数千のペア |

クロスペア関係が瞬間的に同期を失うことがある |

|

流動性の深さの違い |

流動性の低いペアはより大きな価格乖離を示す |

|

異なる手数料構造 |

異なる取引所がコストを反映してわずかに異なる資産価格を設定する |

|

新規上場 |

新規上場資産は効率的な価格設定が不十分 |

BingXで三角機会をチェックする方法:

- BingX現物を開き、あなたの三角形の3つのペアすべての現在価格をメモする

- 上記の式を使用して、暗黙のクロスレートと実際のクロスレートを計算する

- 乖離が0.35-0.4%以上(手数料とスリッページをカバーするため)の場合、機会が実行可能な可能性がある

- 可能な限り迅速に3つのレッグをすべて実行し、理想的には別々のウィンドウで同時に置かれた指値注文を使用する

BingXで三角アービトラージ機会を特定する方法:ステップバイステップ

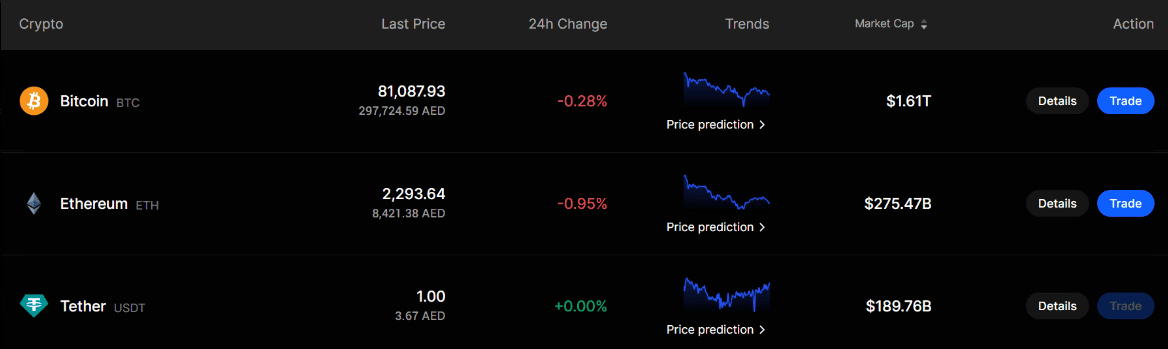

現物市場でのアービトラージとは、関連する取引ペア間で同じ価値が異なる価格で設定されているかどうかをチェックすることを意味します。この例では、BTC、ETH、USDTについてBingXスクリーンショットに表示された価格を使用して、三角アービトラージ機会が存在するかどうかを理解します。

|

資産 |

表示価格 |

|

ビットコイン BTC |

$81,087.93 |

|

イーサリアム ETH |

$2,293.64 |

|

テザー USDT |

$1.00 |

チェックしている三角形は:USDT → ETH → BTC → USDT

ステップ1:暗黙のETH/BTC価格を計算する

公正なETH/BTCレートを見つけるには、ETH/USDT価格をBTC/USDT価格で割ります。

計算式:暗黙のETH/BTC = ETH/USDT ÷ BTC/USDT

計算:$2,293.64 ÷ $81,087.93 = 0.02828 BTC

これはスクリーンショット価格に基づいて、1 ETHが約0.02828 BTCの価値があるべきことを意味します。

ステップ2:実際のETH/BTC価格と比較する

次にBingXでETH/BTC現物ペアを開き、ライブ価格を確認します。

例として、BingXの実際のETH/BTC価格が以下であると仮定します:実際のETH/BTC = 0.02845 BTC

次に暗黙レートと比較します:実際のETH/BTC:0.02845 暗黙のETH/BTC:0.02828

実際の価格が暗黙の価格より高いです。

差:0.02845 ÷ 0.02828 - 1 = 0.58%

つまり、ETHはBTC/USDTとETH/USDT価格が示すよりも約0.58%高くBTCに対して取引されています。

ステップ3:取引サイクルを実行する

10,000 USDTから始めると仮定します。まず、USDTを使ってETHを購入:10,000 ÷ 2,293.64 = 4.3598 ETH

次に、実際のETH/BTC価格でETHをBTCに売却:4.3598 × 0.02845 = 0.12403 BTC

最後に、BTCをUSDTに売却:0.12403 × 81,087.93 = 10,058.04 USDT

ステップ4:総利益を計算する

開始時:10,000 USDT

終了時:10,058.04 USDT

総利益:10,058.04 - 10,000 = 58.04 USDT

これは手数料前で約0.58%の総利益に等しいです。

ステップ5:取引手数料を調整する

現物取引手数料が取引あたり約0.10%の場合、3つの取引で約0.30%の合計コストになる可能性があります。

推定純結果:0.58%総ギャップ - 0.30%手数料 = 0.28%純利益

10,000 USDTサイクルで、それは約:10,000 × 0.28% = 28 USDT純利益

簡単な要点

この例では、実際のETH/BTC価格が暗黙のETH/BTCレートより高いため、アービトラージのみが機能します。トレーダーはUSDTでETHを購入し、より強いETH/BTCレートでETHをBTCに変換し、その後BTCをUSDTに売却します。

ただし、これは価格差が以下をカバーするのに十分大きい場合にのみ利益があります:

- 取引手数料

- ビッド・アスクスプレッド

- スリッページ

- 実行遅延

- 部分約定

そのため、初心者はライブアービトラージを試す前に、まず手動で計算を練習すべきです。

真剣なアービトラージのためのAPI方法

コードを書けるトレーダーにとって、BingXのAPIはプログラム的な注文配置へのアクセスを提供します:

- 3つのペアすべてのリアルタイム価格フィードを同時に監視

- 暗黙対実際のクロスレートを継続的に計算

- 利益のある乖離が現れたときに3つの注文すべてを自動的にトリガー

- 秒ではなくミリ秒で実行

これが規模での真のアービトラージの実施方法です。

現物アービトラージ取引のリスクとは?

理論的にはリスクフリーと説明されているにもかかわらず、暗号資産現物アービトラージには実際のリスクがあります:

- 実行リスク:最初と3番目の注文を出す間に、価格があなたに不利に動くことがある — 特に高いボラティリティ中に。0.5%の利益に見えたものが、中間のペアが不利に動けば損失になる可能性がある。

- 流動性リスク:あなたの注文が予想価格で約定しない場合、エクスポージャーを受ける。薄い市場での大きな注文は価格を大幅に動かし、サイクルが完了する前にギャップを閉じることがある。

- 手数料誤計算:3つの手数料レッグ、スリッページ、またはプラットフォーム固有のコストをすべて含めるのを忘れると、見かけ上の利益が損失に変わることがある。

- テクノロジーリスク:手動実行は遅い。API実行は信頼できる接続とエッジケースを正しく処理するコードに依存する。

- 資金要件:小さな乖離は意味のある利益を生み出すために大きな資金を必要とする。$1,000で0.2%の純利益は$2。$100,000では$200。アービトラージはボリューム・ゲーム。

暗号資産アービトラージは合法か?

はい、暗号資産アービトラージは完全に合法です。これは市場間で価格効率を改善する標準的な市場メカニズムです。すべての主要な管轄区域の規制当局がそれを許可しています。取引所は利用規約でそれを明示的に許可しています。

アービトラージは市場操作ではありません。人工的な価格変動を作り出しているわけではなく、既存の価格乖離に対応してそれを閉じることで、すべての参加者にとって市場をより効率的にしています。

唯一の例外は、アービトラージが市場操作と組み合わせて使用される場合(例:誰かと協力して人為的に乖離を作り出してからそれをアービトラージする)でしょうが、合法的な市場間での純粋なアービトラージは常に合法です。

結論

三角アービトラージは理論的には優雅です:同じ資産で始まり終わる自己完結型の3レッグ取引サイクルで、関連ペア間の価格の不整合から利益を得ます。実際には、マーケットメイキングボットと競争するための洗練された自動化、または手数料とスリッページに耐えるほど大きな乖離が発生する比較的稀な瞬間を辛抱強く監視することが必要です。

BingXのほとんどのリテールトレーダーにとって、三角アービトラージを理解することの価値は戦略自体にあるのではありません。それが暗号資産市場がどのように相互接続されているかについて構築する理解にあります。ETH/BTC、 ETH/USDT、 BTC/USDTがすべて関連していて一貫していなければならないと理解すると、あなたはより明確に市場を見ます。その理解は、乖離を明示的に利用するものだけでなく、すべての取引を改善します。

関連記事

- 暗号資産アービトラージとは何か、低リスクで利益を得る方法

- 暗号資産での資金調達レートアービトラージとは?先物トレーダーのための完全ガイド

- 暗号資産取引におけるリスク管理:すべてのトレーダーが知るべき7つの規則

- 暗号資産チャートパターン:トレーダーのための完全ガイド

- 最高の暗号資産取引ボットとは?

- 取引日記をつける方法:暗号資産トレーダーのための完全ガイド

- 暗号資産デイトレーディングとは?初心者ガイド

- 暗号資産取引でMACDを使用する方法

三角アービトラージに関するFAQ

1. 暗号資産での三角アービトラージとは何ですか?

三角アービトラージは、同じ取引所の3つの関連取引ペアを循環する3レッグ取引戦略です。例えば、USDT → BTC → ETH → USDT — ペア間の瞬間的な価格の不整合を利用します。サイクルが(手数料後に)開始した資産よりも多くを返す場合、方向性のある市場リスクを取ることなく利益が獲得されます。

2. BTC、ETH、USDTで三角アービトラージはどのように機能しますか?

USDTから始めて、BTCを購入し、そのBTCを使ってETHを購入し、その後ETHをUSDTに売却します。3つの為替レートが完全に同期していない場合、開始したUSDTよりも多いか少ないかで終わります。

三角アービトラージは、(USDTペアから計算された)暗黙のETH/BTCレートが実際のETH/BTC現物価格と総手数料を超えて異なる場合に機能します。

3. 暗号資産アービトラージは利益がありますか?

暗号資産アービトラージは利益を得ることができますが、機会は大部分のリテールトレーダーが期待するよりも小さく短命です。BTC/ETH/USDTのような高流動性ペアでは、自動ボットがミリ秒で価格ギャップを閉じます。手動トレーダーにとって、乖離は総手数料コスト(通常3つの現物取引で0.3%)プラススリッページを超えて何らかの利益を生み出す必要があります。メジャーペアでの真の手動機会は稀ですが、低流動性のアルトペアでより一般的です。

4. 暗号資産アービトラージは合法ですか?

はい、暗号資産アービトラージはすべての主要な管轄区域で完全に合法です。これは価格効率を改善する標準的な市場メカニズムです。取引所は利用規約でそれを明示的に許可しています。アービトラージは市場操作ではなく、既存の価格差に対応してそれらを閉じることを助け、市場効率に利益をもたらします。

5. 三角アービトラージと取引所間アービトラージの違いは何ですか?

三角アービトラージは1つの取引所内で完全に動作します — プラットフォーム間で資金を移動することなく3つのペアを循環します。取引所間アービトラージは、ある取引所で安い資産を購入し、それがより高価な別の取引所で売却します。三角アービトラージは取引所間アービトラージの移転遅延とリスクを回避しますが、3つのペア間でほぼ同時実行を必要とします。

6. 三角アービトラージのリスクは何ですか?

主なリスクは実行リスク(3つのレッグがすべて約定する前に価格が動く)、流動性リスク(注文板の深さが不十分でスリッページが生じる)、手数料誤計算(3つの手数料レッグをすべて忘れる)、テクノロジーリスク(遅い手動実行)です。理論的な「リスクフリー」の説明とは異なり、実世界の三角アービトラージは不完全な実行からの真のリスクを持ちます。

7. 暗号資産アービトラージにはどの程度の資金が必要ですか?

価格乖離は通常小さい(0.1-0.5%)ため、意味のある利益を生み出すには相当な資金が必要です。$1,000での0.3%の純利益は$3です。$50,000では$150です。ほとんどのリテールアービトラージは実行努力を価値のあるものにするために$10,000以上のポジションで行われます。アルゴリズムトレーダーははるかに大きな金額で動作します。

8. BingXで三角アービトラージを自動化できますか?

はい、BingXはプログラム的な注文配置を可能にするAPIを提供しています。コーディングスキルを持つトレーダーは、3つのペアすべてのリアルタイム価格フィードを同時に監視し、暗黙対実際のクロスレートを継続的に計算し、利益のある機会が現れたときにミリ秒で3つの注文すべてを実行する自動システムを構築できます。手動実行は著しく遅く競争力が劣ります。

9. BingXで三角アービトラージが利益を得るために必要な最小価格乖離は何ですか?

BingXの標準0.1%テイカー手数料での3つの現物取引では、最小総乖離は0.3%(3レッグ × 0.1%ずつ)です。実際には、スリッページと実行の不完全さも考慮して0.35-0.5%以上の乖離を目標にすべきです。0.3%未満は手数料後に純損失になります。