2026年5月中旬、 鉛(XPB)は、ベースメタル複合体において独特な地位にある。 銅やアルミニウムなどの兄弟金属がホルムズ海峡の封鎖により史上最高値まで急騰した一方で、鉛は驚くほど安定している。1,980ドル付近で取引されており、この金属は予想される世界的な供給過多と製錬所の運営コスト上昇の間で挟まれている。国際鉛亜鉛研究グループ(ILZSG)とファストマーケッツのアナリストは、現物市場は十分に供給されているものの、エネルギー価格の地政学的乗数効果が精製金属に対する高い価格フロアを作り出していると示唆している。

世界経済が史上最大の 原油供給途絶に対処する中、旧エネルギー経済(SLIバッテリー)と新デジタル経済(5Gバックアップ電源)の基盤としての鉛の役割が再評価されている。本ガイドでは、ILZSG、ウッドマッケンジー、SMM、および世界銀行のデータを使用して、2026年の鉛価格予測を詳しく分析する。

また、 鉛先物取引や他のベースメタルを BingX TradFiを通じて取引する方法についても学ぶことができる。

2026年の鉛トレーダーが知るべき上位5項目

鉛がマクロ経済のボラティリティと衝突する供給過多重視の環境をナビゲートする中、トレーダーはこれら5つの市場を動かす要因を監視しなければならない。

- 109,000トンの供給過多:ILZSGは2026年の精製鉛供給過多を予測しており、1.3%の生産成長が1.1%の需要成長をわずかに上回る。これは積極的な価格急騰に対する自然な上限として機能する。

- エネルギー追加料金効果:LMEスポット価格がレンジボウンドである一方、ヨーロッパと英国の製錬所は記録的な電力コストに対抗するためエネルギー追加料金を実施しており、実際には現物引渡しのコストを押し上げている。

- 銀副産物の連動: 銀が60ドル/オンス近くの記録的高値に到達しているため、鉱山事業者は多金属プロジェクトを加速している。これにより2026年第4四半期までに予期しない偶然の鉛供給が市場にもたらされると予想される。

- データセンター需要:鉛酸バッテリーは5Gネットワークと大規模AIデータセンターの拡張により0.4%のCAGR押し上げを受けており、これらは信頼性があり低コストの定置型ストレージを必要としている。

- 中国の二次製錬支配:中国は現在、世界の精製能力の50%を占めている。電動バイクや自動車用バッテリーに関する中国の下取り政策の変化は、即座にLME在庫変動を引き起こす可能性がある。

鉛(XPB)とは何か?

鉛は、主にバッテリーセクターに消費される高密度で耐食性のあるベースメタルで、世界使用量の80%を占めている。2026年において、その価値提案は二分されている:従来車両のスタート・ライティング・イグニッション(SLI)バッテリーの標準として残り、電気自動車(EV)の重要な補助電源として機能している。

2026年5月現在、鉛市場はリサイクル主導の供給構造によって定義されている。リチウムとは異なり、世界の鉛供給の55%以上が二次生産(リサイクルバッテリー)からのものである。BingX TradFiプラットフォームでは、トレーダーは テザー(USDT)との鉛(PB)無期限先物契約を通じて、より変動の激しいグリーンメタルであるリチウムやコバルトと比較して、予測可能な技術的回廊で取引される傾向がある金属のレバレッジを活用してこれらの価格変動を投機することができる。

2025年の鉛のパフォーマンス:レビュー

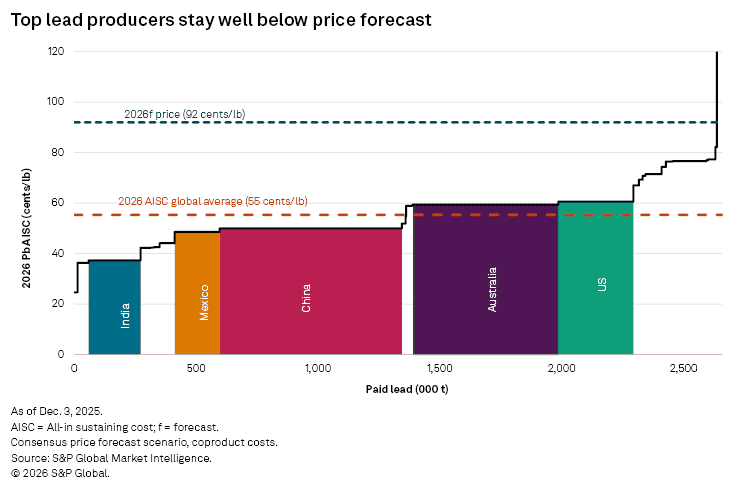

2025年12月現在の鉛生産量 | 出典:S&P Global

2025年は鉛にとって分極化の年だった。この金属は1,921ドルで年を始め、米国解放記念日関税発表を受けて4月に1,829ドルまでフラッシュクラッシュに見舞われた。しかし、年の後半は回復に費やし、米国国内バッテリー生産の6.6%上昇と11月のLME倉庫への45,150MTの大量引渡しに支えられた。2025年12月までに、この金属は1,930-2,050ドルのレンジで安定し、2026年初頭に見られるレンジボウンドの横這いトレンドの舞台を設定した。

鉛の2026年戦略:コモディティボラティリティをナビゲートする方法

- 2,000ドルのピボット:テクニカルアナリストは2,000ドルを2026年の重力ポイントと見ている。このレベル周辺での価格振動は、均衡状態にある市場を示している。

- 亜鉛・鉛スプレッド:亜鉛が19,000トンの不足状態にある中、トレーダーは両者間のスプレッドを注視している。歴史的に、大きなギャップは最終的に両方を再バランスする製錬所シフトにつながる。

- LME在庫レベル:240,000MTレベルを注視せよ。2026年にこの閾値を下回る低下は、マクロ的な供給過多に関係なく、通常は強気な逼迫を示す。

鉛2026年投資見通し:2,250ドルブレイクアウト vs 1,800ドル平均回帰

さまざまなアナリストによる2026年の鉛価格予測

2026年の鉛市場をナビゲートするには、歴史的なエネルギー主導のインフレと変化する産業需要を背景に、技術的な供給過多のバランスを取る必要がある。

強気シナリオ:2,250ドルエネルギー押し上げブレイクアウト

強気シナリオは、継続するホルムズ海峡危機に起因する供給サイドの破綻を中心としている。2026年下半期にエネルギーコストが高水準のまま推移すれば、ブレント原油の平均86ドル/バレルがヨーロッパの電力価格を製錬が経済的に成り立たないレベルまで押し上げ続けるであろう。この強制的な不足は、生産の限界コストがLMEスポット価格を上回る時に発生し、世界の一次製錬能力の5-7%を潜在的にノックアウトする可能性がある。そのようなシナリオでは、ペーパートレーダーが完全なサプライチェーン凍結をヘッジしようとするため、鉛は物理的な供給過多から分離し、2,250ドルの目標に向けて価格を押し上げる可能性が高い。

トレーダーにとって、これは典型的な出遅れプレイを表している。銅や錫が過去最高値に達し、小売や中規模機関参加者にとって法外に高価になる中、資本は通常、鉛のような過小評価されたベースメタルにローテーションする。実際には、大量出来高を伴う2,100ドル抵抗レベルの突破と、LMEオンワラント在庫の15%ドローダウンの同時発生がこのブレイクアウトを確認するであろう。投資家は亜鉛・鉛スプレッドを監視すべきで、亜鉛の不足がさらに拡大すれば、統合鉱山会社は亜鉛を優先し、意図せず鉛精鉱市場を逼迫させる可能性がある。

ベースケース:1,900-2,050ドルレンジボウンド安定

ILZSGの109,000トン供給過多予測に支えられた最も可能性の高いシナリオは、構造的均衡にある市場である。供給過多は存在するが、世界需要の0.8%と比較的薄く、5GやAIデータセンター用バックアップ電源システムの安定した0.4%CAGRにより容易に吸収される可能性がある。さらに、米国国内バッテリー生産の6.6%上昇が堅固な需要フロアとして機能している。この環境では、鉛はコモディティ複合体内で低ベータの安全避難場所として機能し、リチウムやコバルトなどのグリーンバッテリーメタルで見られる極端なボラティリティに対するヘッジを提供する。

このシナリオは、レンジ取引戦略を優遇する。アナリストは、1,930ドルのサポートと2,070ドルの抵抗レベルが2026年の取引セッションの大部分を定義すると示唆している。投資家は中国のSMM鉛インゴット在庫データに焦点を当てるべきで、社会在庫が30,000トンを下回っている限り、下落リスクは限定的である。実際には、これは小さな価格振動を捉え、第3四半期と第4四半期のピーク季節バッテリー交換月にニュートラルからロング寄りのバイアスを維持することで利益が見つかるキャリートレード環境である。

弱気シナリオ:1,800ドル中国減速トラップ

弱気シナリオは、中国国内需要の1.7%収縮と、世界の循環経済が余剰スクラップを吸収できない失敗によって引き起こされる。中国の電動バイクや自動車用バッテリーの下取り政策が勢いを失ったり、相互関税がバッテリー輸出をさらに絞ったりすれば、予想される109,000トンの供給過多は200,000トンに向けて膨らむ可能性がある。これにより世界供給の55%を占める二次(リサイクル)製錬所が在庫をクリアするための価格戦争に強制され、市場を1,800ドルの心理的フロアに向けて押し下げる可能性がある。

技術的には、米ドル(DXY)の強さの期間中にLME鉛が1,900ドルの境界線を保持できない場合、弱気シナリオが確認される。このレベルを下回る動きは、エネルギー主導の反発を予期して現在ロングポジションを保有している投機ファンドからの系統的な清算を引き起こす可能性が高い。トレーダーは鉛TC(処理料金)を注視すべきで、TCが大幅に上昇すれば、製錬所に精鉱の過剰があることを示し、供給過剰が差し迫っており、2025年安値の再テストが起こりやすいことを示している。

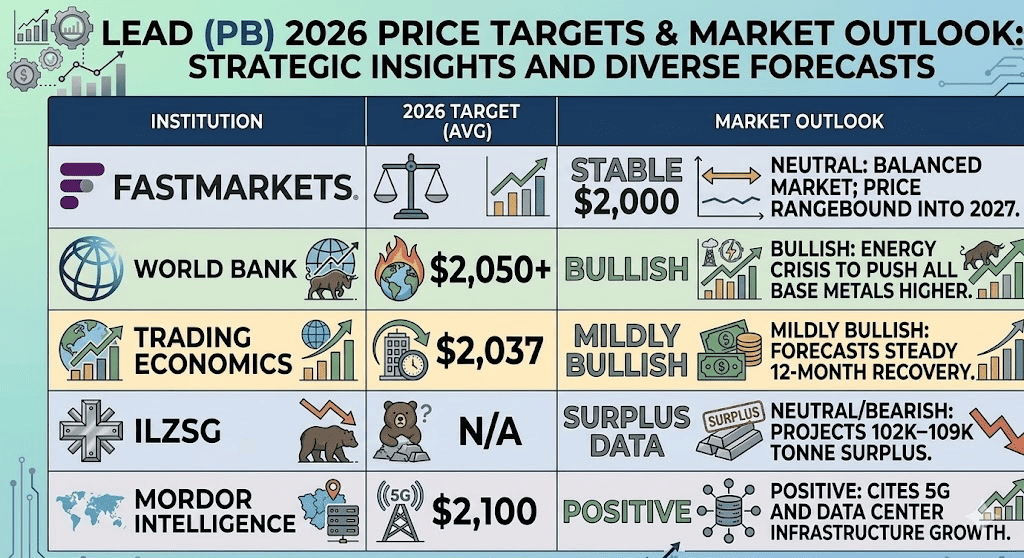

主要アナリストによる2026年鉛価格予測

|

機関 |

2026年目標(平均) |

市場見通し |

|

ファストマーケッツ |

2,000ドル |

ニュートラル:均衡市場;2027年までレンジボウンドの価格。 |

|

世界銀行 |

2,050ドル+ |

強気:エネルギー危機がすべてのベースメタルを押し上げる。 |

|

トレーディングエコノミクス |

2,037ドル |

やや強気:安定した12か月の回復を予測。 |

|

ILZSG |

N/A |

ニュートラル/弱気:102-109千トンの供給過多を予測。 |

|

モルドーインテリジェンス |

2,100ドル |

ポジティブ:5Gとデータセンターインフラの成長を引用。 |

BingX TradFiで鉛先物を取引する方法

BingX先物市場での鉛(XPB)無期限先物契約

BingX TradFiを使用して鉛の予測可能性を活用する。バッテリーコストのインフレをヘッジしているか、LME在庫サイクルを取引しているかに関わらず、BingXは精密取引のためのツールを提供している。

- BingX TradFiにアクセス: コモディティ/TradFiセクションに移動する。

- 鉛を選択: 鉛(XPB)-USDT無期限先物契約を選択する。

- 方向を選択:エネルギーコストが製錬所の閉鎖を強制すると予想する場合はロングをオープンし、109,000トンの供給過多を取引する場合はショートをオープンする。

- リスク管理: 利確/損切り(TP/SL)注文を使用して、投機的LMEポジショニングによって引き起こされるスパイクボラティリティをナビゲートする。

2026年の鉛トレーダーが注意すべき上位5つのリスク

鉛はしばしば安定したベースメタルと見なされるが、地政学的エネルギーショックと変化するバッテリー技術の交差点は、先物トレーダーにとっていくつかの高インパクトリスクを生み出している。

- エネルギー主導の製錬所カーテイルメント:ホルムズ海峡封鎖がエネルギーコストを記録的高水準に押し上げている中、ヨーロッパの製錬所は不採算ゾーンに直面している。電力価格が生産の限界コストを上回り続けるなら、突然のフォースマジュールの波が従来の需要ファンダメンタルズを覆す供給サイドの価格スパイクを引き起こす可能性がある。

- ペーパー vs 現物の分離:LMEでの鉛の投機的ポジショニングは現在非常に分極化している。2025年後半の45,000MT引渡しに類似した鉛インゴットの倉庫への大規模引渡しは、長期的な産業見通しが引き続き良好であっても、先物契約でフラッシュクラッシュを引き起こす可能性がある。

- 副産物供給ショック:鉛は主金属として採掘されることは稀で、その供給の80%は 亜鉛と銀の採掘に連動している。現在の2026年の銀ブームは多金属鉱山会社の生産量増加を奨励しており、これにより予想される109,000トンの供給過多を深め、意図しない副産物供給で鉛市場を氾濫させる可能性がある。

- 技術的代替:鉛酸バッテリーはEVや5Gバックアップでの12V補助電源の標準のままであるが、ナトリウムイオンやLFP(リン酸鉄リチウム)技術の急速な進歩は長期的な脅威をもたらす。主要なデータセンター事業者や電動バイク製造業者による鉛からの加速されたピボットは構造的な需要破壊につながる可能性がある。

- 中国での在庫集中:中国が世界の精製能力の50%を支配しているため、鉛価格は中国の国内政策に非常に敏感である。輸出関税の変更、二次製錬所の環境冬季削減、または自動車下取り補助金は、世界のLME価格設定を混乱させる突然のボラティリティを生み出す可能性がある。

最終考察:2026年の1,980ドルで鉛は買いか?

2026年5月現在、鉛は騒がしい市場の静かな金属である。1,980ドルで、多くの二次製錬所の生産限界コスト近くで取引されており、下落余地が限定的であることを示唆している。戦術的トレーダーにとって、鉛は超高ボラティリティの銀と銅市場に対する低リスクの代替手段を提供している。2026年の鍵は1,900ドルのサポートを監視することであり、これが保持される限り、この金属は多様化されたコモディティポートフォリオにとって堅実な基礎資産として残る。

リスクリマインダー:鉛はLME倉庫のレントシーキングと投機的ポジショニングに非常に敏感である。在庫の急速な変化は、物理的ファンダメンタルズから分離する価格変動を引き起こす可能性がある。常に厳格な 損切り注文を実装し、失う余裕のない資本で決して取引しないこと。