2026年6月中旬、 クレド・テクノロジー・グループ・ホールディング(CRDO)は、グローバルテクノロジーセクターの非常に収益性が高く、かつ厳しく監視される交差点に位置しています。過去3ヶ月間で78.4%の驚異的な垂直反発を記録した後、この 半導体接続性イノベーターであり 量子コンピューティング株は237.68ドル付近で取引されており、年初来65.95%の力強い上昇を誇っています。

株式は短期的な「噂で買って事実で売る」のボラティリティを経験し、市場の異常に高い期待によって6月1日の決算発表直後に下落しましたが、基礎的なファンダメンタルズは企業の長期的な企業価値を劇的に再評価しています。投資家は、タイトな半導体サプライチェーンと止まることのない人工知能インフラ投資サイクルを背景に、2026年度第4四半期の大幅な業績超過を積極的に織り込んでいます。

ハイパースケーラーが ハイパースケーラーがクラスターテストから何十万台もの相互接続された GPUの展開に急速に移行するにつれ、生の計算能力はもはや業界唯一の制約ではありません。代わりに、データセンターの効率性は大規模な構造的ボトルネックに直面しています:ネットワークの信頼性、レイテンシー、および電力消費。Credoの特殊な高速シグナリングソリューションは、現代の AIデータファクトリーを支える「ツルハシとシャベル」の不可欠なプロバイダーとして同社を位置づけています。

このガイドは、リアルタイム財務指標、 S&Pグローバル・マーケット・インテリジェンス・データ、Zacks Rankアナリティクス、およびMizuho、バンク・オブ・アメリカ、TD Cowenからの決算後の最新目標価格更新を活用して、2026年残りの期間におけるクレド・テクノロジー・グループの株価予測と価格予想の包括的な内訳を提供します。

また、暗号資産を担保とした資産を使用して BingX TradFiで クレド・テクノロジー・グループ・ホールディング(CRDO)株価先物と現物株式を取引する方法も発見できます。

2026年のクレド・テクノロジー(CRDO)トレーダーが知るべきトップ5項目

Credoが指数関数的な企業拡大と高額な評価査定の高リスクエコシステムをナビゲートする中、市場参加者はこれらの5つの重要な触媒を密接に追跡する必要があります:

- コアAEC成長エンジン: アクティブ電気ケーブル(AEC)はCredoの主要収益ドライバーのまま。ハイパースケーラーは、高密度XPUクラスターにおいて短距離光学代替品と比較してネットワーク信頼性を最大1,000倍向上させ、電力消費を約50%削減するため、CredoのZeroFlap AECアーキテクチャを広く採用しています。

- 6億ドルの光学事業変曲点: 銅ベースのケーブリングを超えて、経営陣は拡大する光集積回路(IC)ポートフォリオによって推進される2027年度後半の大規模な加速を予想しています。光学収益の合計は6億ドルを超えると予測されており、ZeroFlap光学、シリコンフォトニクスPIC、光DSPがそれぞれ年間1億ドルのランレート基準を超える規模に達することが期待されています。

- DustPhotonics統合: CredoのDustPhotonics戦略的買収は、その高速光接続ロードマップを根本的に強化しました。高度なシリコンフォトニクスのフォトニック集積回路(PIC)技術を組み込むことで、Credoは今後の800Gおよび1.6T展開サイクルにおける地位を積極的に確保し、将来の3.2Tソリューションを設計しています。

- 深刻なハイパースケーラー顧客集中: 新興Neocloudプロバイダーへの足跡拡大にも関わらず、Credoの収益は依然として密集しています。最新の財務開示において、4つの異なるハイパースケールクラウドサービスプロバイダーがそれぞれCredoの総企業収益の10%以上を占めており、固有の単一クライアント支出リスクを呈しています。

- 拡張された評価とハイベータ倍率: 過去株価収益率(P/E)94.73、フォワード株価売上高倍率(P/S)15.48で取引されている CRDOは、電子半導体セクター平均の9.14に対して高いプレミアムを要求しています。3.2の高感度1年ベータと組み合わせると、株式はマクロ駆動のAI資本支出冷却に高度に曝露されています。

クレド・テクノロジー・グループ(CRDO)とは何か?

2008年に設立され、ケイマン諸島に法的に本社を置き、カリフォルニア州サンノゼに運営拠点を持つクレド・テクノロジー・グループ・ホールディングは、グローバルデータインフラ市場向けの画期的な高速接続ソリューションを提供しています。Credoの製品スイートの中核アーキテクチャ基盤は、独自のシリアライザー/デシリアライザー(SerDes)およびデジタル信号プロセッサー(DSP)技術スタックです。

NvidiaやAMDのような生の計算プロセッサーに焦点を当てる代わりに、Credoはチップ、スイッチ、サーバー間で極端な光学および電気速度でデータを転送するために必要な特殊ハードウェアを設計しています。その商用ポートフォリオには、世界中のEthernetおよびPCIeアプリケーション向けの集積回路(IC)、リタイマー、光DSP、SerDesチップレット、知的財産権(IP)ライセンシングソリューション、および完全なアクティブ電気ケーブル(AEC)が含まれています。

Credoの2026年初期パフォーマンス:決算後の再価格設定

2026年6月時点のクレド・テクノロジー・グループ(CRDO)年初来株価パフォーマンス | 出典:Google Finance

Credoは2026年6月1日に爆発的な第4四半期財務実績を発表し、決定的な会計年度を締めくくりました。四半期収益は4億3,700万ドルに急騰し、ウォール街のコンセンサス4億3,180万ドルを上回る157%の年間成長率を達成しました。単一四半期のnon-GAAP純利益は2億7,700万ドルに達し、調整後1株当たり利益(EPS)は1.16ドルとなり、1.02ドルの機関予想を快適に上回りました。

|

指標(2026年度第4四半期) |

報告値 |

ウォール街コンセンサス |

前年同期比成長率 |

|

四半期収益 |

4億3,700万ドル |

4億3,180万ドル |

1.57倍 |

|

Non-GAAP EPS |

1.16ドル |

1.02ドル |

+13.6%(上回り) |

|

通期収益 |

13億4,000万ドル |

13億3,000万ドル |

2.05倍 |

|

Non-GAAP総利益率 |

68.10% |

67.50% |

+310bp |

2026年度通期において、Credoの総収益は3倍以上の13億4,000万ドルに達し、non-GAAP総利益率は310ベーシスポイント拡大して68.1%で終了しました。経営陣はこの勢いを活用して、今後の2027年度第1四半期に対して4億6,500万ドルから4億7,500万ドルの収益予想と67%から69%の範囲での安定した総利益率という例外的に強いガイダンスを発表しました。この構造的拡大により、株式は完璧なZacks Rank #1(強い買い)ステータスを押し上げました。

Credo 2026年取引戦略:ボラティリティ倍率のナビゲート

- 220ドル – 225ドルの短期サポートフロア: 決算後の利確売りに続き、220ドルから225ドルの範囲が本質的な心理的および構造的需要ゾーンとして浮上しています。テクニカルトレーダーは日足チャートでこの境界を密接に監視しており、このレベルを上回ることで広範な中期強気継続パターンが保持されます。

- 現金プロファイル対在庫増加の評価: Credoは約14億ドルの非常に強い現金ポジションを維持しており、製品R&Dと希薄化効果のあるM&Aに対する大規模な柔軟性を与えています。しかし、トレーダーは企業在庫が前年同期比で約3倍に増加したことに注意すべきです。経営陣は今後の1.6T顧客展開のためのサプライチェーン容量確保に必要な構築であると説明していますが、トップライン需要がバックログを完全に吸収することを確実にするため慎重な監視が要求されます。

- 3.2ベータエクスポージャーの管理: 3.2のベータを誇るCRDOは、ベンチマーク指数に対して高度に拡大された価格変動を示します。トレーダーは、高倍率・高成長 AIインフラ株式に典型的な急激な日中価格変動やアフターマーケット・ヘッドラインリスクに耐えるため、積極的にポジションをサイジングする必要があります。

Credo株価予想2026年:300ドルの街頭最高値対172ドルのベアトラップ

Credoの軌道のバランスの取れた評価には、否定できない複数年にわたるハイパースケーラーハードウェアアップグレードサイクルと、運用エラーに対する最小限のマージンを残す急な評価プロファイルを対比させる必要があります。

強気ケース:Credoの290ドル – 300ドル複数世代接続独占

強気論は、ハイパースケーラーと新興Neocloudインフラ設備投資の妨げられない加速を想定しています。6月の決算発表後に価格目標を290ドルに引き上げたMizuhoアナリストのVijay Rakeshが支持し、ストリートの高位推定が300ドルに達するこのシナリオは、Credoが高度なクラスターファブリックに対する実効的独占を固めることを想定しています。

クラスターサイズが10万XPUを超えてスケールするにつれ、ネットワーク障害の運用コストは代替銅線または低品質光学相互接続を財政的に実行不可能にします。Credoが新たに発表したZeroFlap光学、アクティブラインカード(ALC)、およびOmniConnectプラットフォームを同時に完全に収益化できれば、収益は同社の2029年内部目標である32億ドルに向けて楽々と追跡するでしょう。この運用実行により、さらなる倍率拡大が正当化され、CRDOは261.38ドルの52週高値を超えて心理的な300ドルマーカーに向かって駆動されるでしょう。

CRDOストックのベースケース:230ドル – 260ドルの統合プラトー

ベースケースは、市場がCredoの大規模な26.9%年間収益成長予測をプレミアム評価と体系的にペアリングする長期統合時代を指摘しています。バンク・オブ・アメリカの252ドル目標とマクロウォール街コンセンサス平均256.30ドルに支持されたこの見通しは、非常に生産的な範囲縛りの取引環境をモデル化しています。

この枠組みの下で、Credoは2027年度第1四半期収益ガイダンスの最大4億7,500万ドルをスムーズに達成し、総利益率は68%付近で快適にアンカーされたままです。しかし、重い顧客集中に対するより広範な市場認識は、株式のフォワード収益倍率に蓋をします。資産は大規模な年初来利益を統合し、220ドルでの主要な構造的サポートと260ドルでの短期レジスタンスの間で変動します。

弱気ケース:CRDOの172ドル評価圧縮トラップ

弱気見通しは、より広範なAI支出サイクル内の潜在的構造的スピードバンプに焦点を当てています。220.11ドルの内部モデル目標と172.10ドルの構造的弱気ケース目標を維持する24/7 Wall St.などの保守的フォレンジックモデルによって強調されたこの物語は、急速な倍率収縮に焦点を当てています。

主要ハイパースケーラーが既存在庫を消化するためにクラスター展開の一時的停止を実施した場合、または ブロードコム(AVGO)、 マーベル・テクノロジー(MRVL)、またはAstera Labs(ALAB)などの深く根ざした競合企業がハードウェア割り当てに対する攻撃的な価格戦争を開始した場合、Credoの高度に集中した収益ストリームは即座に圧力を感じるでしょう。94.73の高位の過去P/Eを考えると、軽微なガイダンス値下げまたは目標67%ベースライン以下の総利益率圧縮は、急激な機関清算を引き起こし、株式を172ドルサポートゾーンへの急激な下落に曝露する可能性があります。

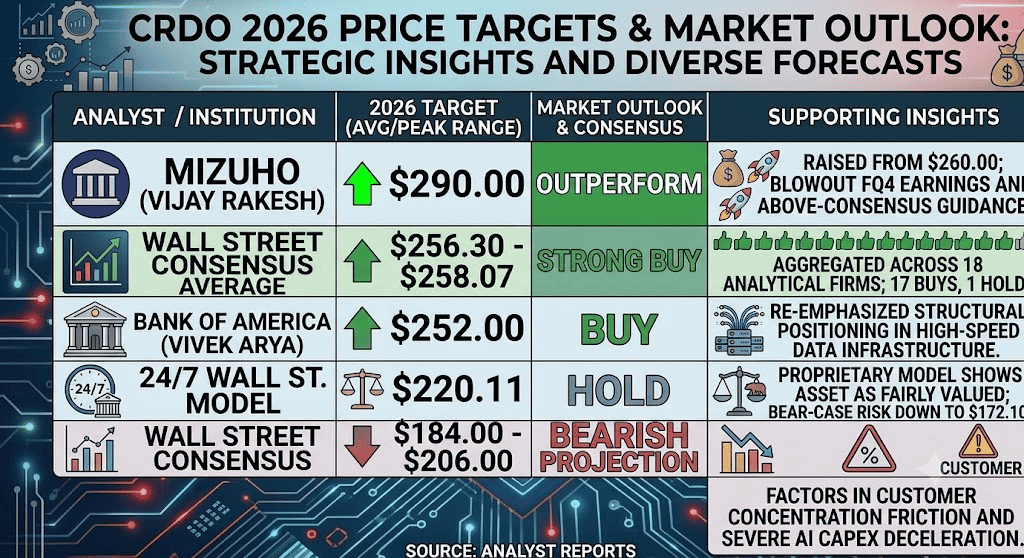

ウォール街アナリストによる2026年クレド・テクノロジー・グループ(CRDO)価格予測

|

機関/情報源 |

2026年価格目標(ピーク/平均) |

全体的市場見通しと評価 |

|

Mizuho(Vijay Rakesh) |

290.00ドル |

アウトパフォーム:爆発的な第4四半期決算報告とコンセンサス上回りガイダンスを受けて260ドルから目標引き上げ。 |

|

ウォール街コンセンサス平均 |

256.30ドル – 258.07ドル |

強い買い:18の主要分析会社で集約;17の買い評価と1つのホールド評価をハイライト。 |

|

バンク・オブ・アメリカ(Vivek Arya) |

252.00ドル |

買い:高速データインフラ市場内の構造的ポジショニングを再強調。 |

|

24/7 Wall St.モデル |

220.11ドル |

ホールド:独自モデルは資産が適正評価されていることを示唆;172.10ドルまでの弱気ケースリスク目標を概説。 |

|

ウォール街コンセンサス低位 |

184.00ドル – 206.00ドル |

弱気予測:顧客集中摩擦と深刻なAI設備投資減速を織り込み。 |

BingX TradFiでクレド・テクノロジー(CRDO)株式先物を取引する方法

BingX先物市場のCRDO/USDT無期限契約

クレド・テクノロジー・グループが大規模なインフラ展開と高音量決算調整のこのボラティリティの高い期間をナビゲートする中、戦術的市場参加者は高度なBingXプラットフォーム経由で日々の価格トレンドを容易に捉えることができます。

- プラットフォームへのアクセス: アカウントにログインし、メインBingX取引所ダッシュボードの特殊 TradFi / 株式セクションに移動します。

- 資産の検索: ティッカー検索バーに入力し、 CRDO-USDT無期限先物契約を選択します。

- 市場方向の確立: 拡大する1.6T光ポートフォリオ展開と強力なハイパースケーラーの牽引力が資産を300ドルの街頭最高目標に押し上げると信じる場合はロングを開きます。プレミアム評価調整と潜在的業界設備投資冷却を利用するためにショートを開きます。

- レバレッジと証拠金パラメーターの設定: 資本配分効率を最大化するため、規律のある、非常に保守的なレバレッジ比率と共に、好ましい分離またはクロスマージン構造を設定します。

- リスク管理プロトコルの実装: 長時間のアフターマーケット取引ウィンドウ中の突然のニュース駆動市場ギャップから資本を自動的に保護するため、高度なBingX 利確と損切り(TP/SL)ツールを展開します。

CRDO株投資前に考慮すべきトップ5リスク

Credoの例外的な収益軌道は非常に魅力的な構造的拡大物語を示す一方で、このハイベータ資産でのポジション構築にはこれらの明確な脆弱性の徹底的な評価が要求されます:

- 顕著な収益集中: 総収入収益の40%以上を4つのコアハイパースケーラーに依存することで、Credoは単一クライアントからの局所的企業予算シフトや内部エンジニアリング再配分に曝露されます。

- 拡張されたセクター評価倍率: 95倍に近い過去P/Eは、市場が物流的混乱、コンポーネント不足、または軽微なガイダンス未達に対して実質的にゼロの余地を残すことを意味します。

- 激しい半導体競争: ブロードコム、マーベル、Astera Labsなどの手強い、重資本化された業界同業者は、継続的に代替接続モジュールを革新しており、継続的な市場シェアリスクを生み出しています。

- 在庫拡大と現金転換: 在庫の大規模な構築は今後の1.6Tデータセンター構成を供給することを意図していますが、それは一時的にバランスシート上の重要な運用資本を拘束します。

- マクロ設備投資脆弱性: Credoのビジネスモデルは数十億ドルのグローバルAIインフラ支出の持続可能性に結び付けられています。より広範な経済減速は、データファクトリー構築の即座の構造的停止を促す可能性があります。

最終思考:クレド・テクノロジー(CRDO)株は2026年に買いか?

2026年半ば時点で、クレド・テクノロジー・グループ・ホールディングは、人工知能インフラ環境内で最も純粋で構造的に健全なピック・アンド・ショベル銘柄の一つとして際立っています。同社の通期収益を13億4,000万ドルに3倍化し、堅牢な68.1%のnon-GAAP総利益率を維持する能力は、密なXPUクラスタリングファブリック内での深い製品市場適合と明確な技術的堀を確認します。

しかし、このような高い評価倍率で取引される資産に参入するには、厳格な運用規律と強固なリスク管理計画が要求されます。短期戦術的トレーダーにとって、Credoの高ベータ(3.2)と明確な決算後レンジは、BingX先物経由でのボラティリティ捕捉に理想的な遊び場を提供します。一方、長期市場参加者は、企業の根本的な収益力がプレミアム市場評価に有機的に成熟することを可能にしながら、構造的プルバック中にドルコスト平均法でポジションをスケールすることが戦略的であると感じるかもしれません。

リスクリマインダー: 高成長半導体およびテクノロジー株の取引は、高いベータ指標、資本集約的製造タイムライン、および急速に進化する技術サイクルのため、巨大な財務リスクを伴います。常に厳格な リスク管理プロトコル、適切なポジションサイジング、および義務的 損切りを強制してください。