Antara Juli 2024 dan Juni 2025, investor Brasil bertransaksi sekitar $318,8 miliar dalam aset digital, menyumbang hampir sepertiga dari semua aktivitas kripto di Amerika Latin. Meskipun volume itu sendiri sangat besar, pendorong yang mendasarinya bahkan lebih mencolok: menurut Chainalysis, stablecoin mewakili 90% dari semua aktivitas aset digital di Brasil pada tahun 2025, didorong oleh permintaan untuk pembayaran lintas batas yang cepat dan berbiaya rendah serta penyelesaian domestik.

Ini menunjukkan bahwa sebagian besar pengguna kripto Brasil tidak berspekulasi dengan Bitcoin atau altcoin—mereka memegang dolar digital. Namun, membiarkan USDT dan USDC menganggur di dompet menghasilkan imbal hasil nol. Investor yang tahu cara memanfaatkan stablecoin ini dapat menghasilkan imbal hasil yang mengungguli banyak produk pendapatan tetap tradisional, sambil mempertahankan eksposur terhadap stabilitas USD.

Ringkasan Cepat: Menghasilkan pendapatan pasif dengan stablecoin berarti memperoleh bunga dari USDT atau USDC Anda sambil mempertahankan rasio 1:1 terhadap dolar AS. Strategi utama meliputi: (1) Tabungan fleksibel di bursa dengan penarikan instan, (2) Tabungan berjangka tetap untuk APY yang lebih tinggi, (3) Pinjaman di protokol DeFi seperti Aave, dan (4) Produk terstruktur seperti Dual Investment. Imbal hasil tipikal berkisar dari 3% hingga 15% APY, tergantung pada strategi dan profil risiko.

Apa itu Stablecoin dan Mengapa Mereka Menghasilkan Imbal Hasil?

Sebuah stablecoin adalah cryptocurrency yang dipatok pada aset yang stabil, paling sering dolar AS. Anda tidak "berinvestasi" dalam stablecoin seperti USDC dengan mengharapkan apresiasi harga; harga targetnya selalu $1. Tujuannya hanya akses efisien ke dolar digital.

Tetapi jika harga tidak berubah, bagaimana Anda memperoleh imbal hasil?

Imbal hasil dihasilkan oleh pihak ketiga yang membutuhkan likuiditas: trader yang meminjam modal untuk leverage posisi, protokol DeFi yang memerlukan liquidity pool untuk beroperasi, dan platform CeFi yang menjembatani modal ini dan mendistribusikan sebagian bunga kembali kepada depositor.

Anggap ini seperti rekening investasi berdenominasi USD. Anda menyetor modal, pihak ketiga memanfaatkannya dan membayar bunga, dan Anda memperoleh imbal hasil dari dolar digital Anda sambil mempertahankan nilai dasar $1,00 yang stabil.

Stablecoin Penghasil Imbal Hasil vs Strategi Imbal Hasil Aktif

Ada dua jalur berbeda untuk menghasilkan pendapatan pasif dengan stablecoin:

Stablecoin tradisional dengan strategi imbal hasil aktif (USDT, USDC): Anda memegang stablecoin standar dan secara manual menyetorkannya ke dalam produk tabungan atau pinjaman. Aset itu sendiri tidak melakukan auto-compound; imbal hasil sepenuhnya bergantung pada platform di mana ia dideploy.

Stablecoin penghasil imbal hasil (Native Yield): Tidak seperti stablecoin standar yang menganggur di dompet, stablecoin penghasil imbal hasil dirancang secara native untuk mengakumulasi nilai dari waktu ke waktu. Imbal hasil dibangun ke dalam mekanika token, menghilangkan kebutuhan untuk secara manual stake, lend, atau mengunci dana untuk memperoleh APY. Contohnya termasuk sDAI, USDe dari Ethena, dan USDY dari Ondo Finance.

Untuk sebagian besar investor ritel yang memasuki pasar, opsi pertama menawarkan jalur onboarding yang paling langsung dan dapat diakses.

Cara Menghitung Imbal Hasil Stablecoin Anda

Sebelum mengalokasikan modal, memahami matematika yang mendasari membantu mengelola ekspektasi.

Metrik benchmark adalah APY (Annual Percentage Yield), yang menghitung imbal hasil tahunan Anda dengan memperhitungkan bunga majemuk.

Formula Dasar:

Estimasi Imbal Hasil Tahunan (USD) = Modal × APY

Contoh Praktis:

Jika Anda menyetor $2.000 dalam USDT dengan APY 6%:

- Imbal Hasil Tahunan: $2.000 × 0,06 = $120

- Rata-rata Imbal Hasil Bulanan: $120 ÷ 12 = $10 per bulan

Dengan nilai tukar USD/IDR pada Rp 15.700, imbal hasil bulanan $10 tersebut setara dengan sekitar Rp 157.000/bulan, sepenuhnya terlindungi dari volatilitas harga aset kripto.

Selain itu, ada manfaat makro: dengan memegang aset dalam USD, investor internasional melindungi daya beli mereka terhadap depresiasi mata uang lokal. Jika USD menguat terhadap Rupiah Indonesia selama tahun tersebut, keuntungan forex bertumpuk langsung di atas APY kripto Anda.

Formula Total Return (Mata Uang Lokal):

Total Return (IDR) = Modal (USD) × (1 + APY) × Kurs FX Akhir (IDR/USD) − Modal (USD) × Kurs FX Awal (IDR/USD)

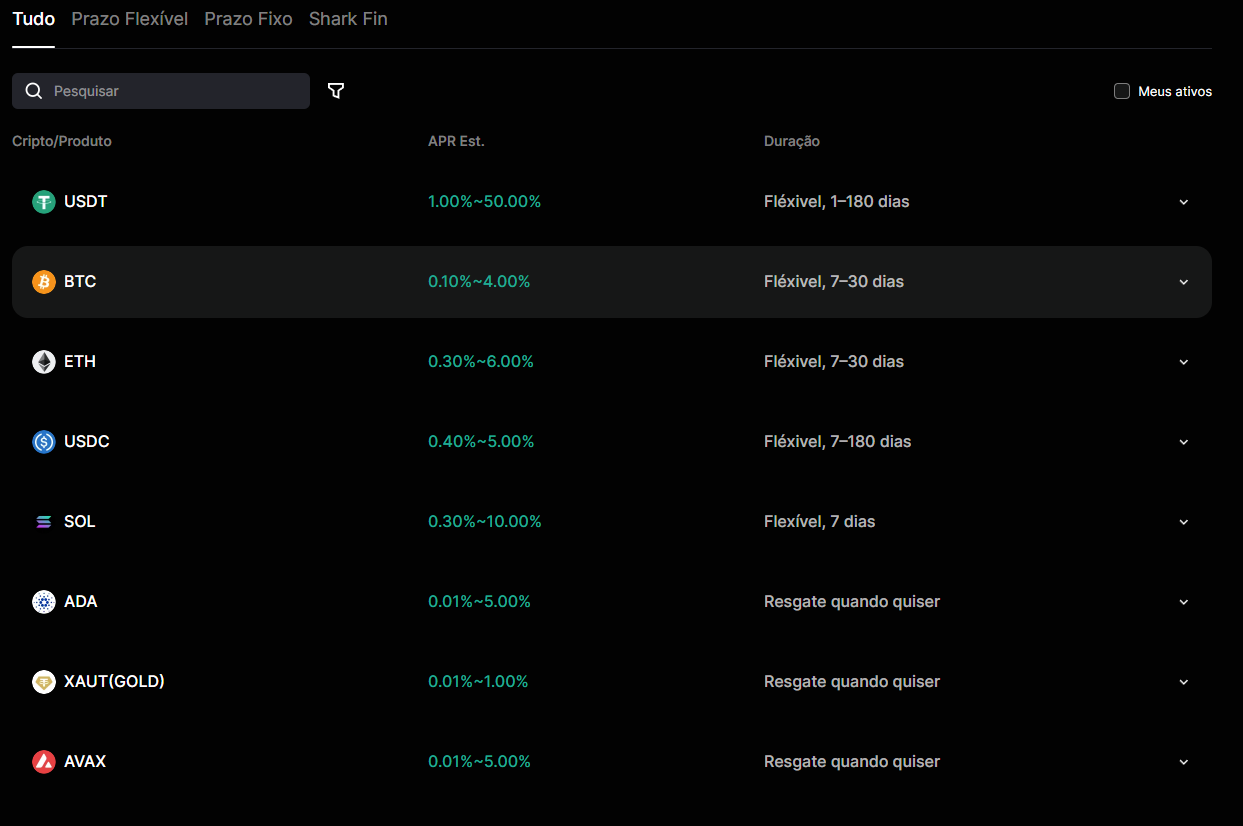

4 Strategi Utama untuk Memperoleh Pendapatan Pasif dengan Stablecoin

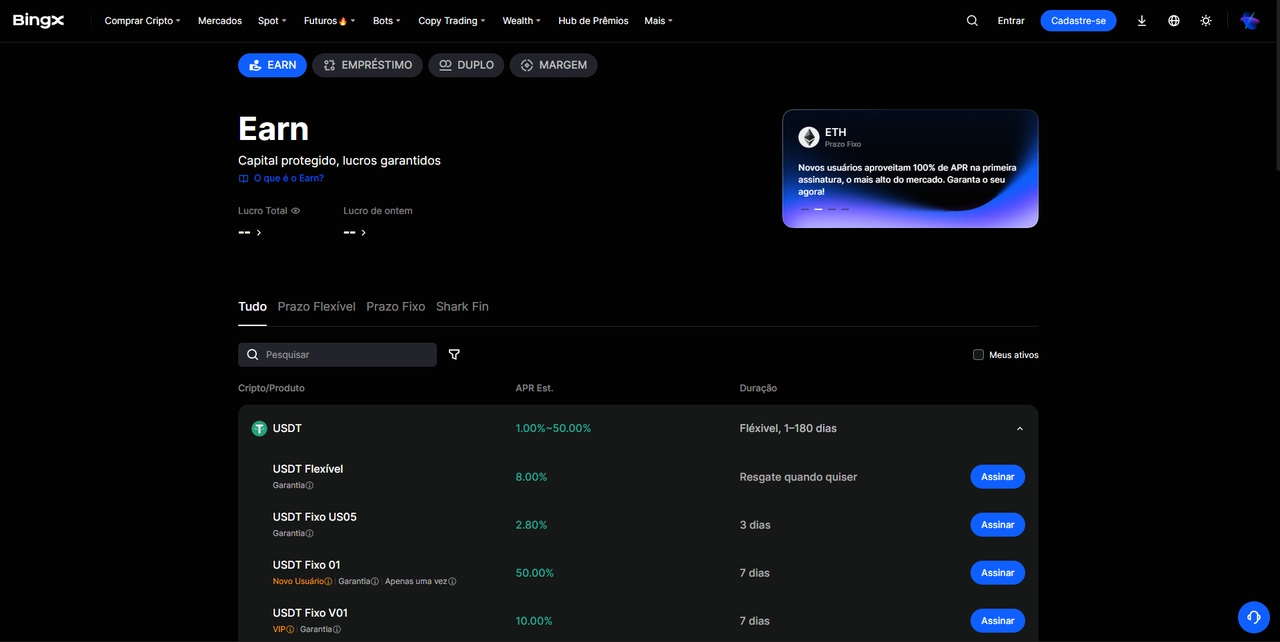

1. Tabungan Fleksibel di Bursa Kripto (CeFi)

Titik masuk termudah untuk pemula. Anda menyetor USDT atau USDC ke bursa, berlangganan produk tabungan fleksibel, dan mulai mengakumulasi bunga harian tanpa periode lock-up dan likuiditas instan.

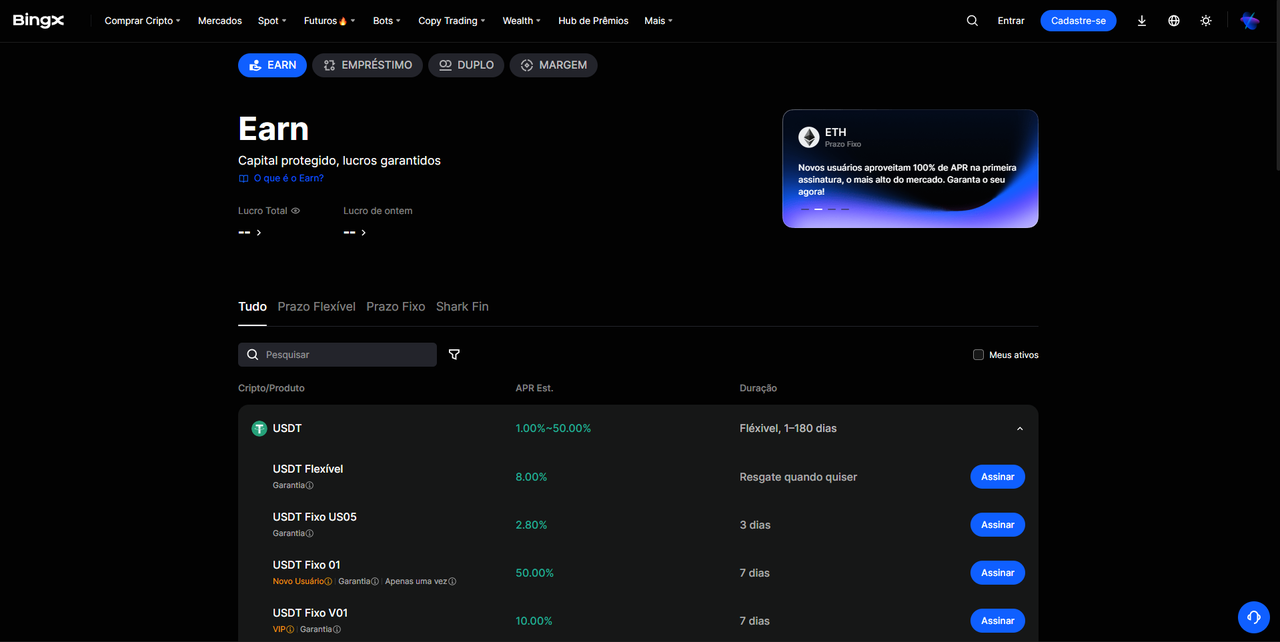

BingX Wealth adalah layanan manajemen aset komprehensif yang dirancang untuk memanfaatkan dana yang menganggur, menghasilkan imbal hasil yang konsisten. Platform ini mendukung cryptocurrency utama termasuk USDT, BTC, ETH, dan lainnya, menawarkan opsi Fleksibel dan Berjangka Tetap untuk memenuhi kebutuhan likuiditas individual.

Produk Tabungan Fleksibel BingX memungkinkan pengguna untuk menebus dana kapan saja tanpa penalti atau biaya berlangganan tersembunyi. Selanjutnya, BingX adalah salah satu bursa terkemuka yang menerapkan sistem Merkle-tree Proof of Reserves, menjamin 100% backing untuk semua aset pengguna.

Paling cocok untuk: Investor yang mengutamakan likuiditas dan menginginkan akses langsung ke modal. Meskipun APY fleksibel umumnya lebih rendah dari tarif berjangka tetap, mereka dengan mudah mengungguli rekening tabungan fiat tradisional.

2. Tabungan Berjangka Tetap

Dengan menyetujui untuk mengunci modal Anda untuk periode tertentu (7, 14, 30, atau 90 hari), Anda mengunci APY yang secara signifikan lebih tinggi. Logikanya mencerminkan CD bank tradisional: semakin dapat diprediksi likuiditas untuk platform, semakin tinggi imbal hasil yang mereka tawarkan kepada Anda.

BingX menampilkan produk USDT Earn yang memungkinkan pengguna untuk menghasilkan pendapatan pasif melalui tabungan stablecoin, dengan APY menarik berkisar dari 1% hingga 15%. Produk berjangka tetap biasanya berada di ujung atas dari bracket ini, terutama selama periode permintaan tinggi untuk likuiditas stablecoin.

Paling cocok untuk: Alokator modal dengan horizon investasi tetap yang ingin memaksimalkan imbal hasil tanpa menavigasi kompleksitas DeFi.

3. Protokol Lending DeFi

Lending terdesentralisasi menghubungkan depositor stablecoin langsung dengan peminjam melalui smart contract, menghilangkan perantara terpusat. Token stabil seperti USDC dan DAI menghasilkan imbal hasil rata-rata 4% hingga 8% APY di protokol top dengan volatilitas minimal. Keamanan dijamin melalui over-collateralization. Untuk meminjam USDC, pengguna harus menyetor nilai ETH atau aset likuid lainnya yang lebih besar. Jika nilai jaminan turun, smart contract secara otomatis melikuidasinya, mengurangi risiko default untuk depositor.

Platform seperti Aave, Compound, dan Morpho adalah standar industri. Proses ini memerlukan menghubungkan dompet self-custody seperti MetaMask, menyuplai stablecoin ke lending pool, dan menerima token imbal hasil yang menghasilkan bunga. Berinteraksi dengan protokol ini memerlukan dompet Web3 yang kompatibel dan pemahaman tentang biaya gas jaringan yang mendasari.

Paling cocok untuk: Investor crypto-native yang nyaman dengan infrastruktur Web3, manajemen dompet non-custodial, dan monitoring on-chain. Risiko utama di sini bukanlah volatilitas aset, melainkan risiko smart contract—kerentanan kode protokol terhadap eksploitasi.

4. Produk Terstruktur: Dual Investment dan Shark Fin

Untuk investor yang ingin melampaui produk tabungan dasar tanpa memasuki DeFi, bursa terpusat seperti BingX menawarkan produk terstruktur. Instrumen ini memadukan preservasi modal dengan potensi imbal hasil di atas rata-rata.

BingX Shark Fin adalah contoh utama. Produk ini mengkategorikan aset berdasarkan pandangan pasar bullish atau bearish, menawarkan empat opsi berbeda: Bullish_BTC, Bearish_BTC, Bullish_ETH, dan Bearish_ETH. Tergantung pada perkiraan pasar Anda, Anda memilih arah dan mengunci rentang harga berlangganan tertentu. Pada saat jatuh tempo, jika harga aset yang mendasari berada dalam rentang target yang telah ditentukan, Anda membuka APY tingkat yang lebih tinggi. Jika harga melampaui rentang, Anda tetap mendapat tarif dasar yang dijamin. Karena aset berlangganan adalah USDT, modal Anda tetap sepenuhnya terlindungi dari volatilitas pasar.

Paling cocok untuk: Investor dengan pandangan arah yang jelas tentang BTC atau ETH yang ingin meningkatkan profil imbal hasil mereka tanpa mempertaruhkan modal inti mereka.

Berapa Imbal Hasil Riil? Membandingkan Strategi Imbal Hasil

|

Strategi |

APY Tipikal |

Likuiditas |

Risiko Utama |

Kompleksitas |

|

Tabungan Fleksibel (CeFi) |

3%–6% |

Instan |

Counterparty bursa |

Rendah |

|

Tabungan Tetap (CeFi) |

5%–12% |

Saat jatuh tempo |

Counterparty bursa |

Rendah |

|

DeFi Lending (Aave, Morpho) |

4%–8% |

Variabel |

Eksploitasi smart contract |

Sedang |

|

Shark Fin / Dual Investment |

6%–15%+ |

Saat jatuh tempo |

Counterparty + Pasar |

Sedang |

|

Stablecoin Penghasil Imbal Hasil |

4%–10% |

Variabel |

Smart contract + Mekanika protokol |

Sedang / Tinggi |

Pada tahun 2026, baseline untuk stablecoin terbaik untuk pendapatan pasif berkisar antara 3% hingga 6% APY, dengan strategi lanjutan mengungguli angka-angka ini dalam kondisi pasar tertentu. Imbal hasil kripto berkelanjutan sekarang sebagian besar berlabuh pada nilai dunia nyata (RWA), termasuk US Treasury yang ditokenisasi, lending desk institusional, dan trading basis delta-neutral.

Sebagai aturan praktis, tetap sangat skeptis terhadap produk apa pun yang menjanjikan APY dua digit konsisten tanpa mengungkapkan dengan jelas mekanisme yang mendasari dari mana imbal hasil tersebut dihasilkan.

Cara Memulai di BingX: Langkah demi Langkah

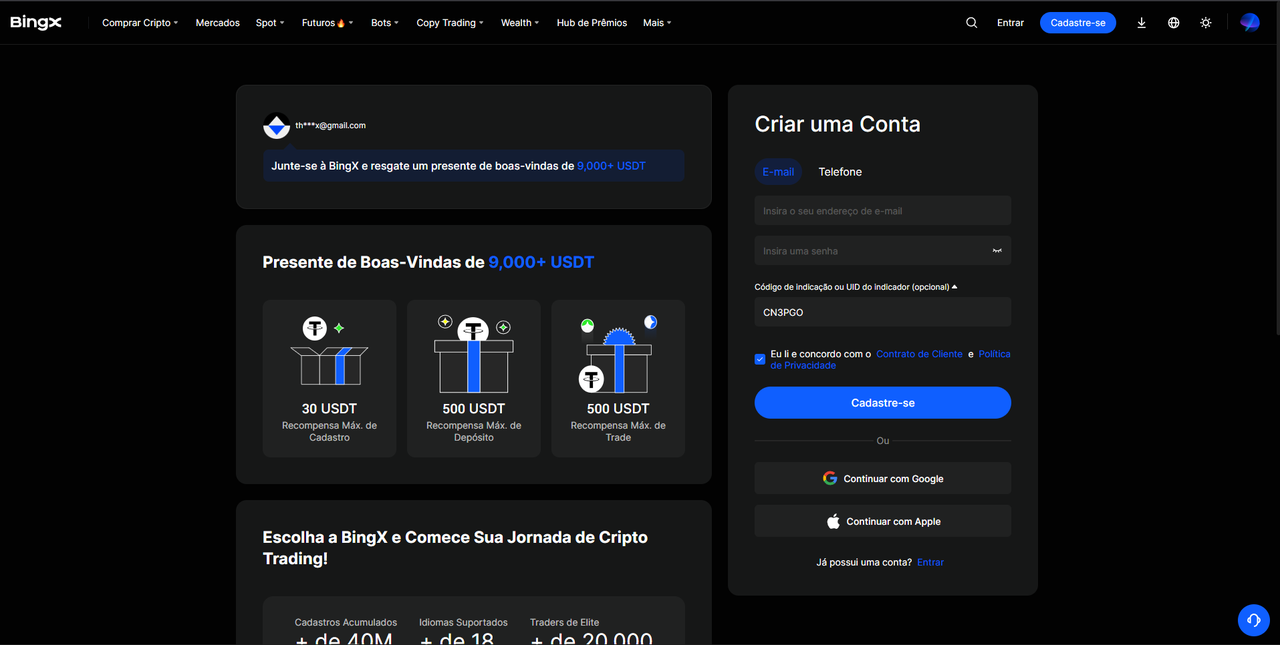

1. Buat Akun dan Lengkapi KYC: Kunjungi bingx.com, daftar menggunakan email atau nomor ponsel Anda, dan lengkapi proses verifikasi identitas (KYC). KYC wajib untuk deposit, penarikan, dan akses ke semua produk Wealth.

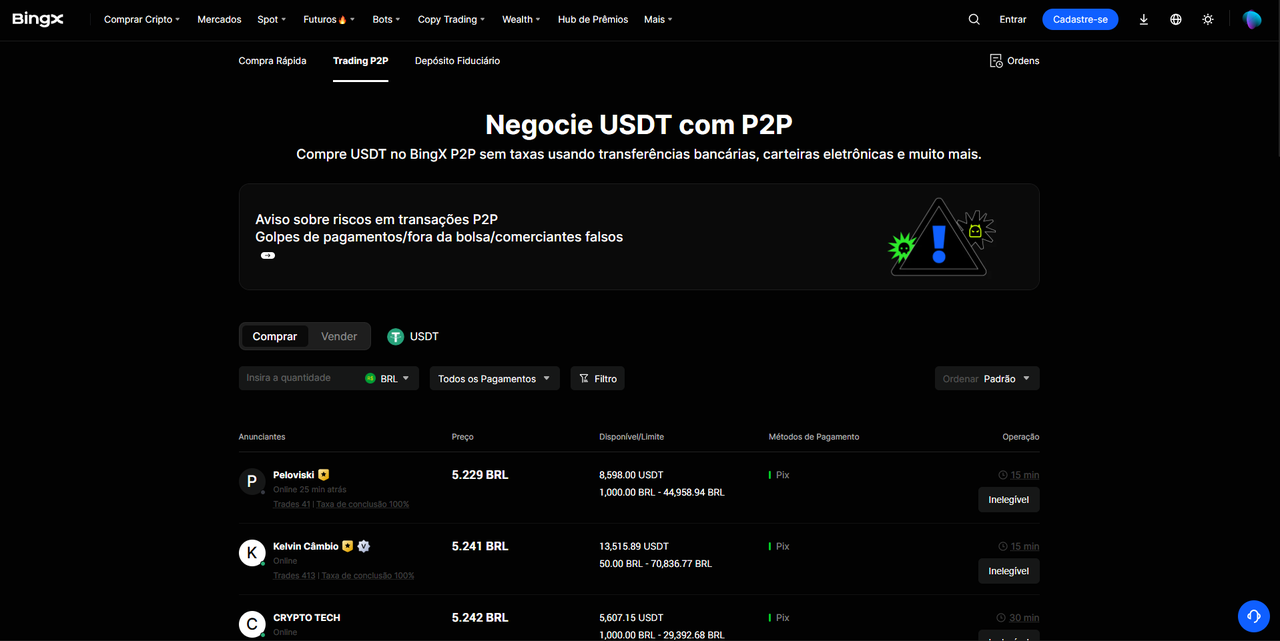

2. Deposit Fiat melalui P2P (misal, untuk Indonesia): Navigasi ke marketplace P2P BingX untuk membeli USDT langsung dengan mata uang fiat lokal Anda (seperti sistem perbankan Indonesia). Ini menyediakan cara yang mulus dan tanpa gesekan untuk onboard ke stablecoin tanpa biaya FX bank yang berat. Periksa tutorial deposit fiat jika Anda memerlukan bantuan.

3. Akses Dashboard Wealth: Di menu navigasi utama, klik tab "Wealth" atau "Earn". Di sini, Anda akan menemukan semua produk penghasil bunga yang tersedia, termasuk Tabungan Fleksibel, Tabungan Tetap, Shark Fin, dan Dual Investment.

4. Pilih Produk yang Selaras dengan Profil Anda: Baru memulai? Pilih Tabungan USDT Fleksibel. Memiliki horizon 30 hari atau lebih? Evaluasi Tabungan Tetap. Memiliki pandangan arah yang kuat tentang BTC atau ETH? Jelajahi Shark Fin.

5. Berlangganan dan Monitor: Imbal hasil mulai mengakumulasi sesuai dengan parameter produk. Untuk produk Fleksibel, Anda dapat menebus kapan saja. Untuk struktur berjangka tetap, modal dan bunga yang terakumulasi secara otomatis dikreditkan ke akun Anda pada saat jatuh tempo. Pastikan untuk mengaktifkan 2FA (Two-Factor Authentication) sebelumnya untuk mengamankan dana Anda.

Cara Melaporkan Imbal Hasil Stablecoin untuk Pajak (Fokus Pasar Indonesia)

Imbal hasil stablecoin tunduk pada peraturan pajak lokal. Di Indonesia, investor yang memegang aset kripto dengan biaya akuisisi tertentu per 31 Desember harus melaporkannya dalam jadwal "Harta dan Hak", dengan stablecoin seperti USDT dan USDC dikategorikan di bawah kode aset tertentu.

Untuk imbal hasil yang dihasilkan melalui staking atau DeFi lending, wajib pajak harus melaporkan biaya akuisisi awal nol. Imbal hasil yang diperoleh melalui DeFi atau staking dikenakan pajak baik sebagai capital gain atau sebagai pendapatan di bawah tabel pajak progresif, tergantung pada sifat transaksi.

Sebagai aturan praktis untuk individu ritel: penjualan kripto bulanan di bawah ambang batas tertentu dibebaskan dari pajak capital gain tetapi tetap harus diungkapkan. Untuk volume penjualan bulanan yang melebihi ambang batas ini, tarif pajak dimulai dari 15%. Reward kripto yang didistribusikan sebagai bunga (misalnya, dibayar dalam USDT) harus didaftarkan dengan biaya akuisisi nol.

Sangat disarankan untuk memanfaatkan software pajak kripto khusus atau berkonsultasi dengan akuntan Web3 yang berspesialisasi untuk mengaudit riwayat transaksi Anda. BingX menyediakan laporan transaksi yang dapat diekspor untuk menyederhanakan proses pelaporan ini. Untuk alokasi stablecoin skala besar yang tidak Anda rencanakan untuk digunakan untuk trading aktif, pertimbangkan untuk memindahkannya ke hardware wallet yang aman, hanya menyimpan modal operasional di bursa.

FAQ: Pendapatan Pasif dengan Stablecoin

1. Apa itu APY dalam stablecoin dan bagaimana cara menghitungnya?

APY (Annual Percentage Yield) mewakili tingkat imbal hasil riil Anda selama setahun, dengan memperhitungkan bunga majemuk. Jika Anda menyetor $1.000 pada APY 6%, Anda akan memegang sekitar $1.060 setelah 12 bulan. Tidak seperti APR (Annual Percentage Rate) sederhana, APY memperhitungkan efek compounding dari bunga-atas-bunga, menawarkan metrik yang lebih tepat untuk membandingkan imbal hasil.

2. Stablecoin mana yang menawarkan imbal hasil lebih tinggi: USDT atau USDC?

Dalam praktik, variasi APY antara USDT dan USDC minimal di seluruh platform utama. USDT memiliki likuiditas yang sedikit lebih tinggi di venue terpusat, kadang-kadang mendorong tarif lending yang lebih tinggi selama periode permintaan leverage yang intensif. Sebaliknya, USDC sering disukai oleh institusi yang menghindari risiko yang mengutamakan kepatuhan regulasi dan transparensi asset-backing, didukung oleh cadangan Circle yang publik dan diaudit.

3. Apakah stablecoin memperoleh bunga secara otomatis hanya dengan duduk di dompet?

Tidak. Stablecoin tradisional seperti USDT dan USDC adalah aset statis. Anda harus secara manual mengalokasikannya ke dalam produk tabungan CeFi atau protokol lending DeFi untuk mulai menangkap bunga. Pengecualiannya terletak pada stablecoin penghasil imbal hasil native (seperti sDAI atau USDe) yang mengakumulasi nilai langsung dalam kontrak token, meskipun ini memperkenalkan kompleksitas smart contract lapisan tambahan.

4. Apakah aman memegang USDT di bursa seperti BingX?

Bursa yang menampilkan Proof of Reserves Merkle-tree yang sepenuhnya diaudit menyediakan transparensi struktural yang jauh lebih tinggi. Namun, risiko counterparty melekat pada venue terpusat mana pun. Karena itu, alokator institusional dan ritel sering membagi modal—memanfaatkan bursa terpercaya untuk generasi imbal hasil dan memindahkan kepemilikan jangka panjang ke cold wallet self-custody.

5. Apakah imbal hasil stablecoin dikenakan pajak?

Ya. Di sebagian besar yurisdiksi, reward yang diterima dari lending, tabungan, atau DeFi diperlakukan sebagai peristiwa kena pajak. Misalnya, di bawah aturan Indonesia, token yang diterima masuk ke neraca Anda dengan basis biaya nol, dan pajak capital gain berlaku jika total penjualan bulanan melewati ambang batas tertentu. Selalu konsultasikan dengan profesional pajak crypto-native lokal untuk mempertahankan kepatuhan.

6. Apa perbedaan antara tabungan fleksibel dan tetap?

Tabungan fleksibel memungkinkan deposit dan penarikan instan kapan saja, biasanya menawarkan APY yang lebih rendah dan variabel. Tabungan tetap mengunci modal untuk durasi yang telah ditentukan (misalnya, 30 hingga 90 hari) sebagai imbalan untuk tingkat bunga premium dan tetap. Mekanisme ini mencerminkan sertifikat deposit perbankan tradisional: semakin dapat diprediksi likuiditas untuk platform, semakin baik imbal hasil untuk depositor.

7. Apa itu impermanent loss dan apakah itu memengaruhi stablecoin?

Impermanent loss (IL) adalah risiko yang unik untuk liquidity pool Automated Market Maker (AMM) di DeFi, terjadi ketika rasio harga dua aset yang di-pool diverge setelah deposit. Untuk pool khusus stablecoin (seperti USDT/USDC di Curve), risiko IL praktis dapat diabaikan karena kedua aset mempertahankan peg 1:1 dolar yang ketat. Ini hanya menjadi faktor kritis jika Anda menyediakan likuiditas ke pool campuran yang mengandung stablecoin yang dipasangkan dengan aset volatil seperti BTC atau ETH.

Poin Utama

- Stablecoin tidak menghasilkan imbal hasil sendiri. Mereka harus secara aktif dialokasikan ke dalam ekosistem tabungan, lending, atau DeFi untuk menghasilkan pendapatan pasif.

- Imbal hasil baseline berkelanjutan pada tahun 2026 berkisar antara 3% dan 8% APY untuk strategi yang dikelola risiko, dengan produk terstruktur melampaui 12% melalui timeline tetap.

- BingX menyediakan tiga rute masuk eksplisit untuk pendapatan pasif USDT: Tabungan Fleksibel (likuiditas instan), Tabungan Tetap (imbal hasil lebih tinggi melalui lockup), dan Shark Fin (produk terstruktur dengan perlindungan modal).

- Pasar emerging seperti Indonesia menunjukkan permintaan struktural yang masif, di mana stablecoin menangkap sebagian besar volume transaksi kripto karena integrasi fiat lokal dan onboarding dolar global.

- Semua imbal hasil kripto yang terakumulasi harus dikelola dengan benar untuk pengajuan pajak. Bunga yang diperoleh masuk dengan basis biaya akuisisi nol dan tunduk pada aturan capital gain lokal.

- Berhati-hatilah dengan APY dua digit yang tidak memiliki transparensi pendapatan yang jelas. Pada tahun 2026, imbal hasil on-chain berkelanjutan didorong oleh utilitas ekonomi riil, termasuk tokenisasi RWA dan strategi cash-and-carry delta-neutral.

Artikel Terkait

- Stablecoin Terbaik untuk Investasi di Indonesia 2026: Panduan Lengkap

- Transfer Bank dan Kripto di Indonesia: Mengapa Stablecoin (USDT dan USDC) Mendominasi pada 2026

- Panduan Pemula untuk Stablecoin dan Cara Kerjanya (2026)

- Memahami 6 Jenis Stablecoin yang Berbeda: Breakdown 2026

- Apa Saja Stablecoin Terbaik dan Paling Populer untuk Dompet Anda pada 2026?