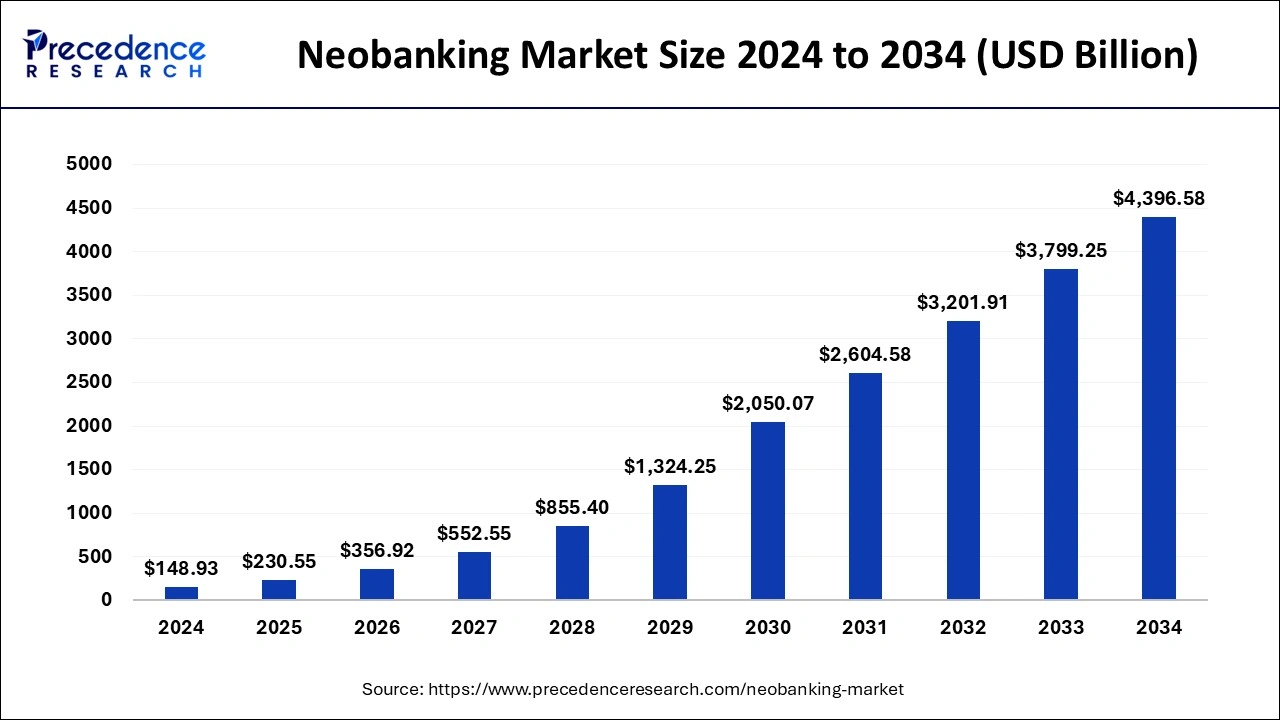

Kripto dan perbankan tradisional akhirnya mulai berbicara dalam bahasa yang sama. Selama bertahun-tahun, Anda membutuhkan satu aplikasi untuk gaji Anda dan aplikasi lain untuk Bitcoin, berharap bank Anda tidak panik setiap kali Anda mentransfer uang ke bursa. Pada tahun 2025, hal itu berubah dengan cepat. Angka-angka menunjukkan betapa besarnya perubahan ini. Menurut Precedence Research, pasar neobanking global bernilai $148,9 miliar pada tahun 2024 dan diperkirakan akan tumbuh menjadi lebih dari $4,4 triliun pada tahun 2034. Eropa sudah memimpin, AS diperkirakan akan tumbuh pesat, dan pusat-pusat baru seperti UEA banyak berinvestasi dalam perbankan digital-saja dan regulasi kripto.

Sumber: Precedence Research

Pada saat yang sama, neobank mengintegrasikan AI generatif ke dalam platform mereka, mulai dari asisten penganggaran cerdas hingga antarmuka obrolan bertenaga AI, sehingga pengguna dapat mengelola segala sesuatu mulai dari tabungan hingga kripto dalam satu pusat keuangan digital.

Neobank kripto dan bank ramah kripto mengubah ponsel Anda menjadi panel kontrol tunggal untuk fiat, Bitcoin, dan stablecoin. Beberapa memungkinkan Anda mendapatkan cashback dalam BTC, yang lain memberi Anda kartu debit penuh dan rekening tabungan yang terintegrasi dengan dompet kripto, dan beberapa diam-diam membangun kembali jalur pembayaran di blockchain untuk penyelesaian instan, 24/7 di balik layar.

Panduan ini menguraikan apa sebenarnya "neobank kripto", mengapa para pemain ini tumbuh begitu cepat, bagaimana menilainya, dan tiga neobank serta tiga bank tradisional mana yang menonjol pada tahun 2025. Anda akan melihat aplikasi sehari-hari seperti Revolut, Wirex, dan Cash App berdampingan dengan nama-nama yang lebih konvensional seperti Ally, Monzo, dan JPMorgan, sehingga Anda dapat memutuskan kombinasi mana yang sesuai dengan tumpukan Anda sendiri.

Apa Itu Neobank Kripto dan Bagaimana Cara Kerjanya?

Neobank adalah bank yang beroperasi hampir seluruhnya di ponsel Anda. Tidak ada cabang, tidak ada dokumen, hanya aplikasi, kartu, dan biasanya mitra perbankan yang diatur di latar belakang. Neobank kripto melangkah lebih jauh dengan menempatkan aset digital di samping saldo giro atau tabungan reguler Anda. Dalam praktiknya, itu berarti Anda dapat berpindah dari fiat ke kripto dan kembali tanpa meninggalkan aplikasi, seperti dengan Revolut, yang memungkinkan Anda menyimpan mata uang tradisional dan mengonversinya menjadi berbagai pasangan kripto dalam satu antarmuka.

Anda juga dapat membelanjakan kripto melalui kartu seperti Wirex, yang menarik dari saldo fiat Anda saat menggunakan kripto di balik layar, sehingga Anda membayar di toko atau online tanpa harus mencairkan terlebih dahulu secara manual. Dan Anda mendapatkan alat tabungan dan investasi yang sadar kripto, seperti yang ditunjukkan Cash App dengan setoran gaji, tabungan, dan dompet Bitcoin bawaan di tempat yang sama.

Di balik antarmuka yang mulus itu, sebagian besar aplikasi ini masih mengandalkan bank mitra berlisensi, kustodian yang diatur, dan infrastruktur kripto spesialis. Anda tidak melewati sistem perbankan. Anda menggunakan antarmuka baru yang berbicara baik fiat maupun blockchain dan menyembunyikan kabel yang rumit di bawahnya.

Baca selengkapnya: Cara Membeli Bitcoin dan Kripto di BingX dengan SEPA, Apple Pay & Google Pay

Mengapa Neobank Semakin Populer?

1. Onboarding Instan dan Akses Uang 24/7

Munculnya neobank bukan hanya tren desain. Ini tentang akses yang lebih cepat, layanan yang selalu aktif, dan regulasi yang akhirnya menyusul cara orang benar-benar menggunakan uang.

2. MiCA sebagai Buku Aturan Inti untuk Perbankan Kripto UE

Di sisi regulasi, MiCA adalah cerita besar pada tahun 2024 dan 2025. Kerangka kerja Markets in Crypto Assets (MiCA) memberikan satu buku aturan bagi perusahaan untuk layanan kustodi, perdagangan, dan token di seluruh EEA, dan Revolut yang mendapatkan lisensi MiCA di Siprus pada Oktober 2025 adalah contoh utama bagaimana hal itu bekerja dalam praktik.

3. Lisensi, Perlindungan, dan Proteksi Pengguna Sehari-hari

Lisensi MiCA atau persetujuan serupa memberikan jaminan nyata kepada pengguna, karena itu berarti regulator telah meninjau kontrol risiko, cadangan, dan perlindungan konsumen, sehingga Anda cenderung tidak menghadapi pembatasan tak terduga seperti larangan mendadak pada transfer kripto.

4. Jalur Pembayaran Lama vs. Penyelesaian On-Chain 24/7

Gesekan perbankan tradisional mendorong pengguna menuju neobank. Pekerjaan jarak jauh, freelancing global, dan pasar kripto 24/7 tidak sesuai dengan jendela penyelesaian jam kerja dan transfer internasional multi-hari, itulah sebabnya platform seperti Kinexys milik JPMorgan meluncurkan penyelesaian FX on-chain untuk dolar dan euro yang beroperasi sepanjang waktu dan memungkinkan pembayaran lintas batas yang hampir instan.

5. Aplikasi Super Berbasis Dompet sebagai 'Bank Utama' Baru

Di sisi konsumen, pengguna yang lebih muda merasa nyaman memperlakukan aplikasi bergaya dompet sebagai bank utama mereka, selama aplikasi tersebut menawarkan setoran langsung, kartu yang solid, dan cara mudah untuk membeli atau menyimpan kripto. Cash App dan Wirex adalah contoh utama, dibangun dengan prioritas seluler, sadar kripto, dan berfokus pada hadiah dan imbal hasil, yang membuat mereka menarik sebagai aplikasi keuangan all-in-one.

6. Neobank Asli Internet vs. Perbankan Era Cabang

Singkatnya, neobank menang karena mereka terasa seperti internet, bukan seperti cabang bank, dan kripto adalah ujung tombak yang mendorong mereka untuk memodernisasi lebih cepat daripada institusi tradisional.

Neobank Kripto Teratas untuk Perbankan Sehari-hari

Revolut

Revolut telah berkembang dari kartu perjalanan dasar menjadi aplikasi super keuangan lengkap dengan lebih dari 65 juta pengguna, dengan kripto kini menjadi intinya. Didukung oleh lisensi MiCA di Siprus, ia dapat menawarkan layanan kripto yang diatur di seluruh 30 pasar EEA, memungkinkan Anda menyimpan berbagai mata uang fiat, memindahkan uang lintas batas, dan memperdagangkan Bitcoin, Ethereum, dan stablecoin utama dalam aplikasi yang sama, di samping kartu fisik dan virtual serta paket berjenjang.

Pro: Pengaturan all-in-one yang sangat nyaman untuk pengguna EEA, menggabungkan perbankan, kartu, dan perdagangan kripto yang diatur dalam satu aplikasi.

Kontra: Harga berjenjang membuatnya lebih mahal untuk pengguna kecil, dan di beberapa wilayah aset tertentu masih belum dapat ditarik sepenuhnya secara on-chain.

Baca selengkapnya: Cara Membeli Bitcoin dan Kripto dengan Revolut pada tahun 2025 | Kartu dan Transfer Bank

Wirex

Wirex menyebut dirinya aplikasi uang Web3 dan dalam praktiknya berfungsi seperti neobank kripto global yang dibangun di sekitar Visa dan Mastercard-nya. Ini mendukung lusinan mata uang fiat dan lebih dari 200 aset kripto, memungkinkan Anda membayar langsung dari saldo Anda dengan konversi kripto ke fiat otomatis saat checkout, dan menawarkan cashback satu digit rendah dalam token WXT-nya ditambah imbal hasil pada saldo terpilih melalui X Accounts.

Pro: Sangat kuat untuk pengeluaran sehari-hari dan hadiah, memungkinkan Anda memperlakukan kripto hampir seperti uang biasa dalam satu aplikasi dan kartu gabungan.

Kontra: Keuntungan terbaik bergantung pada kepemilikan WXT, yang menambah volatilitas ekstra dan risiko token di atas pergerakan pasar normal.

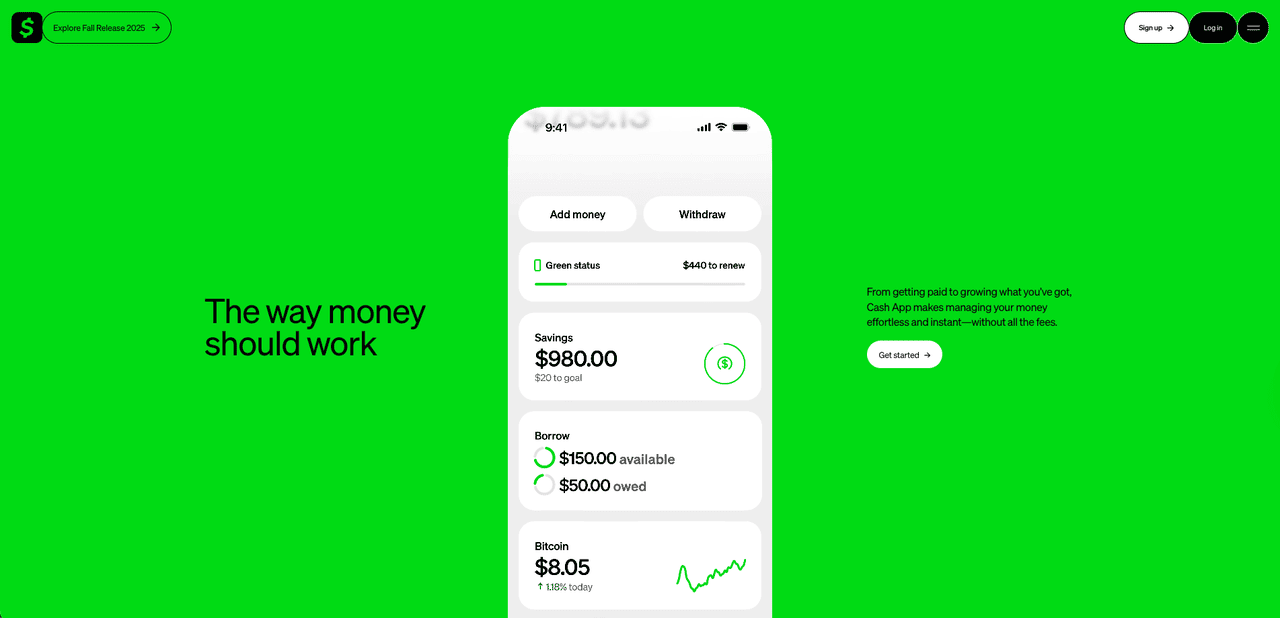

Cash App

Di AS, Cash App diam-diam telah menjadi pengganti bank default bagi jutaan pengguna yang juga menginginkan eksposur Bitcoin langsung. Dibangun oleh Block, ini menggabungkan dompet peer-to-peer dengan tabungan, investasi saham, dan layanan Bitcoin terintegrasi. Anda dapat mengarahkan gaji Anda ke Cash App, membayar dengan kartu debit, menyimpan saldo tabungan, dan membeli atau menjual Bitcoin dari jumlah yang sangat kecil, dengan opsi untuk menarik BTC ke dompet eksternal termasuk cold storage, yang membedakannya dari banyak aplikasi fintech yang murni kustodian. Kekuatannya adalah fokus yang jelas pada Bitcoin dan integrasi yang erat dengan ekosistem pembayaran Block yang lebih luas, daripada mengejar daftar panjang altcoin.

Pro: On-ramp Bitcoin yang sangat sederhana untuk pengguna AS, dengan perbankan, kartu, serta pembelian dan penarikan BTC semuanya dalam satu aplikasi.

Kontra: Hanya mendukung Bitcoin, dilengkapi dengan spread yang relatif tinggi dan berada di bawah pengawasan regulasi yang meningkat setelah masalah kepatuhan di perusahaan induk.

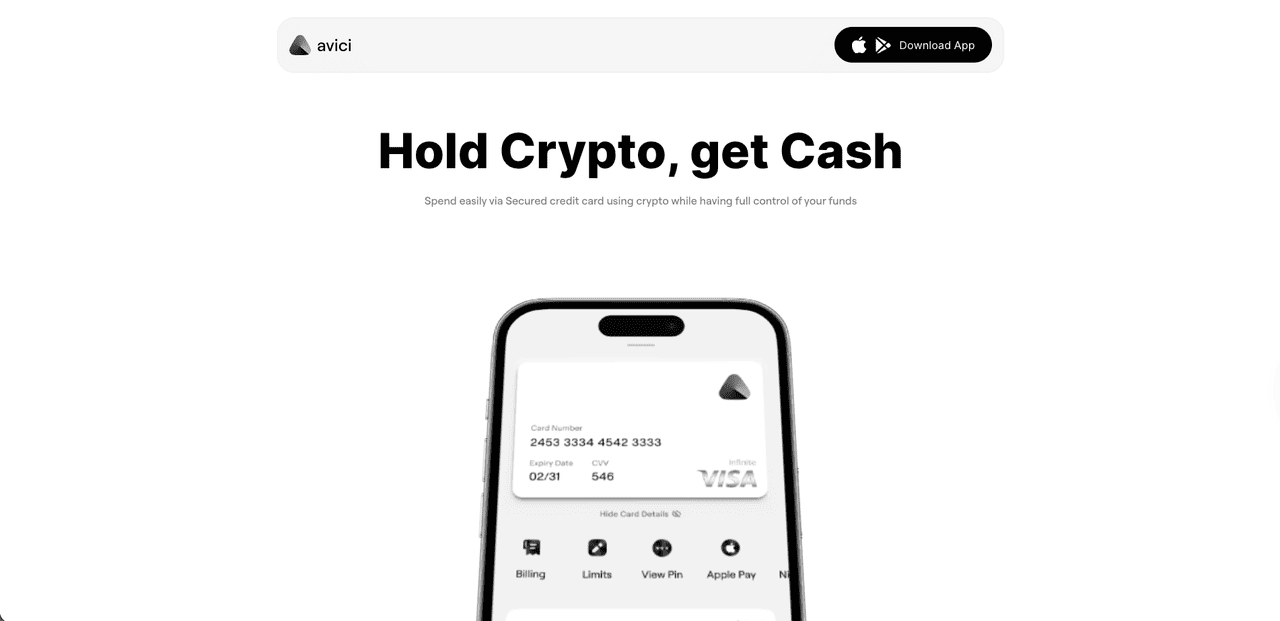

Avici

Avici adalah neobank kripto self-custodial, asli Solana yang dibangun di sekitar kartu Visa yang memungkinkan Anda membelanjakan USDC dari rantai seperti Solana, Polygon, dan Arbitrum seperti halnya fiat, dengan kartu virtual yang diterbitkan dalam hitungan menit, kartu fisik opsional, dan dukungan Apple Pay/Google Pay. Sudah tayang dalam beta publik dengan beberapa ribu pengguna aktif dan volume kartu lebih dari $1,2 juta, ini menggabungkan akun on-ramp fiat, tabungan dan pertukaran stablecoin, dan akses dApp WalletConnect dalam satu aplikasi seluler di mana dana tetap berada di dompet kontrak pintar yang Anda kendalikan daripada saldo kustodian.

Pro: Pengaturan yang ramah pengguna, sepenuhnya on-chain di mana Anda tetap mengendalikan aset Anda, dengan penerbitan kartu Visa yang cepat, dukungan untuk USDC di beberapa rantai utama, dan on-ramp fiat sederhana untuk pengeluaran sehari-hari.

Kontra: Masih merupakan proyek dan token muda dengan detail tim dan peta jalan jangka panjang yang terus berkembang, ditambah ketergantungan pada Solana dan kontrak pintar, sehingga pengguna harus menyadari risiko tahap awal dan regulasi yang khas di ruang neobank kripto.

Bank Ramah Kripto Teratas untuk Menjembatani Akun Anda yang Ada

Ally Bank

Ally Bank adalah bank online AS yang sudah lama berdiri yang banyak digunakan pengguna kripto sebagai basis fiat utama mereka. Anda tidak dapat membeli atau memperdagangkan kripto langsung di dalam Ally, tetapi ia terhubung dengan lancar ke bursa besar seperti Coinbase dan platform teregulasi lainnya, sehingga mendanai akun kripto Anda melalui ACH atau kartu biasanya mudah. Melalui Ally Invest, Anda juga bisa mendapatkan eksposur ke Bitcoin dan ETF serta dana bertema kripto lainnya jika Anda lebih memilih pembungkus broker yang diatur daripada memegang koin sendiri. Berkat transfer yang andal dan sikap yang umumnya santai terhadap pendanaan bursa, Ally sering muncul dalam peringkat bank AS paling ramah kripto.

Pro: Bank online yang kuat dan dikenal yang berfungsi baik sebagai hub fiat untuk mendanai bursa dan mengakses ETF terkait kripto.

Kontra: Tidak ada perdagangan kripto atau dompet asli, sehingga semua aktivitas koin yang sebenarnya masih harus terjadi di platform eksternal.

Baca selengkapnya: ETF XRP Spot Akan Diluncurkan pada 13 November: Apa Itu ETF XRP Spot?

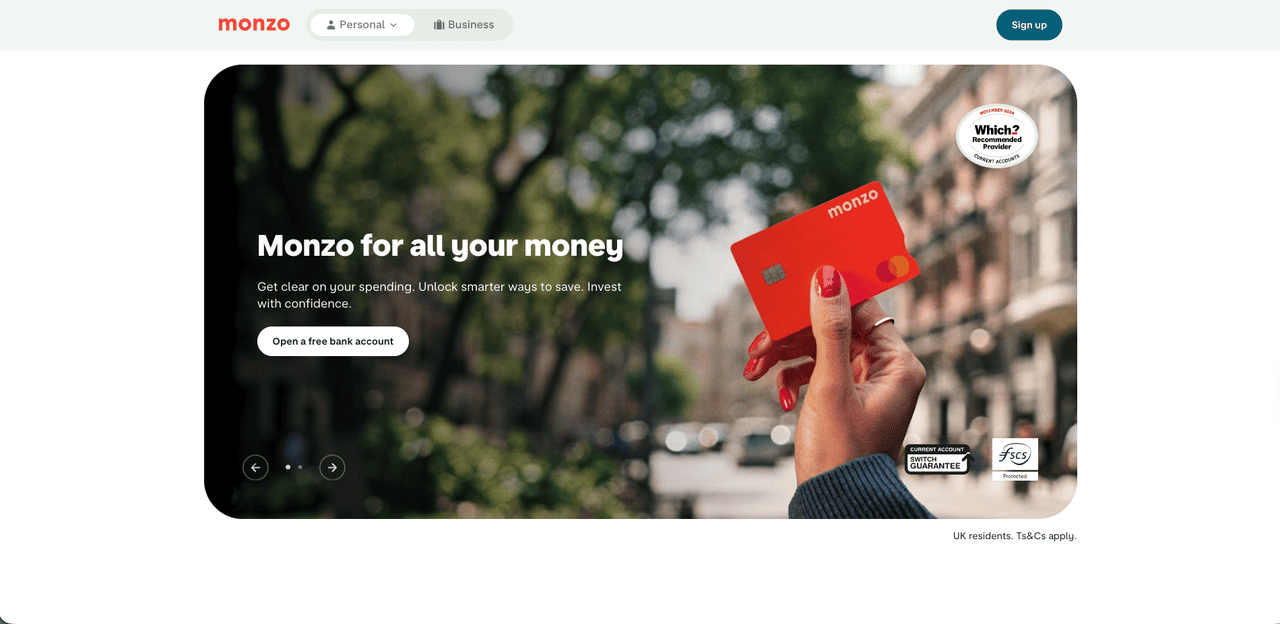

Monzo

Monzo, bank digital Inggris dengan kartu karang cerah, mengambil rute yang lebih hati-hati tetapi tetap ramah kripto. Tidak ada perdagangan kripto dalam aplikasi dan tidak ada dompet Bitcoin bawaan, tetapi Anda dapat mendanai bursa yang diatur FCA melalui transfer bank atau pembayaran kartu. Untuk membatasi penipuan dan kerugian scam, Monzo membatasi pembayaran terkait kripto pada tunjangan tiga puluh hari bergulir sebesar 5.000 GBP, batas yang saat ini tidak dapat Anda angkat. Untuk investor kasual, itu biasanya cukup untuk membangun posisi seiring waktu sambil tetap menggunakan fitur penganggaran, tabungan, dan perbankan sehari-hari Monzo yang kuat, bahkan jika pedagang bervolume tinggi mungkin merasa batasannya membatasi.

Pro: Bank Inggris yang bersih dan ramah pengguna yang memungkinkan pendanaan bursa yang diatur secara langsung sambil menambahkan batas penipuan yang masuk akal.

Kontra: Tidak ada fitur kripto asli dan batas bergulir 5.000 GBP yang ketat yang dapat terasa membatasi bagi pengguna yang lebih aktif atau bervolume lebih tinggi.

JPMorgan Chase

JPMorgan Chase berada di ujung spektrum yang berlawanan dari aplikasi yang berfokus pada ritel seperti Monzo atau Ally. Anda tidak akan mendapatkan dompet kripto pribadi di aplikasi konsumennya, tetapi di balik layar, ia telah menjadi jembatan utama antara keuangan tradisional dan blockchain. Unit blockchain-nya, yang diganti namanya dari Onyx menjadi Kinexys oleh J.P. Morgan pada tahun 2024, membangun jalur blockchain yang dipimpin bank untuk pembayaran grosir dan tokenisasi.

Di pusatnya adalah JPM Coin, token deposit yang memungkinkan klien institusional memindahkan USD dan EUR yang ditokenisasi secara on-chain secara real-time via Kinexys Digital Payments, dengan penyelesaian FX on-chain yang kini sedang diluncurkan. Bagi sebagian besar pengguna ritel, ini tetap tidak terlihat dan hanya muncul melalui bursa dan aplikasi fintech yang terhubung ke jalur ini, tetapi untuk korporat dan bisnis kripto yang membutuhkan aliran fiat dan token bernilai tinggi 24/7, JPMorgan adalah salah satu contoh paling jelas dari bank yang benar-benar ramah kripto di sisi institusional.

Pro: Jalur blockchain tingkat institusional yang mendalam dengan JPM Coin dan Kinexys, memberikan klien besar penyelesaian on-chain real-time di dalam bank global yang sepenuhnya diatur.

Kontra: Tidak ada manfaat langsung bagi pengguna sehari-hari, karena tidak ada dompet kripto ritel atau perdagangan dan sebagian besar inovasi sepenuhnya berada di latar belakang.

Baca selengkapnya: Cara Menggunakan BingX AI? Panduan Pemula untuk Berdagang Kripto dengan Asisten AI

Neobank Kripto Mana yang Tepat untuk Anda? Daftar Periksa Akhir

Berikut adalah gambaran singkat perbandingan setiap bank dan aplikasi sehingga Anda dapat melihat di mana ia berfungsi, bagaimana ia menangani kripto, dan opsi mana yang paling sesuai dengan kasus penggunaan Anda.

| Bank / Aplikasi | Jenis | Wilayah Utama / Ketersediaan | Sudut Kripto | Terbaik Untuk |

| Revolut | Neobank kripto / aplikasi super | Inggris, EEA (lisensi MiCA CY) | Perdagangan dalam aplikasi untuk BTC, ETH, stablecoin ditambah multi fiat dan kartu | Satu aplikasi untuk perbankan, perjalanan, dan kripto kasual |

| Wirex | Neobank kripto / aplikasi uang Web3 | Global (berfokus pada kartu) | Visa/Mastercard terhubung ke 200+ kripto dan fiat, cashback dalam WXT, akun imbal hasil | Membelanjakan kripto seperti uang tunai dengan hadiah |

| Cash App | Aplikasi keuangan pertama Bitcoin | Amerika Serikat | Pembelian, penjualan, dan penarikan BTC sederhana ditambah kartu debit dan tabungan | Pengguna AS yang terutama menginginkan Bitcoin ditambah perbankan dasar |

| Avici | Neobank kripto (self-custodial) | Global (aplikasi + kartu Visa, tergantung wilayah) | Dompet kontrak pintar self-custody dengan kartu Visa yang didukung USDC, pertukaran, transfer P2P, dan on/off-ramp fiat | Untuk Pengguna yang menginginkan pembayaran kartu dan tabungan stablecoin dengan self-custody |

| Ally Bank | Bank online tradisional | Amerika Serikat | Transfer lancar ke bursa, ETF terkait kripto melalui Ally Invest | Menggunakan bank klasik sebagai basis fiat untuk kripto |

| Monzo | Bank ritel digital | Britania Raya | Memungkinkan transfer dan pembayaran kartu ke bursa yang diatur, tidak ada perdagangan asli | Perbankan aplikasi Inggris tanpa memblokir transfer kripto |

| JPMorgan Chase | Bank global dengan jalur blockchain Kinexys | Global (institusional) | JPM Coin dan deposit yang ditokenisasi untuk penyelesaian on-chain real-time dan FX | Korporat dan bisnis kripto yang membutuhkan infrastruktur pembayaran 24/7 |

Catatan Akhir

Pada tahun 2025, pertanyaan sebenarnya bukanlah apakah bank Anda "ramah kripto", tetapi seberapa dalam Anda ingin kripto terintegrasi ke dalam keuangan sehari-hari Anda. Bagi sebagian orang, aplikasi super seperti Revolut, Wirex, atau Cash App akan menjadi pusat utama untuk gaji, pengeluaran, dan Bitcoin. Yang lain akan lebih baik menyimpan akun klasik di Ally atau Monzo dan menggunakannya sebagai jembatan yang bersih ke bursa, ETF, dan self-custody. Selama Anda tetap fokus pada regulasi, keamanan, dan toleransi risiko Anda sendiri, Anda dapat mengubah titik kesulitan lama antara bank dan dompet menjadi bagian yang mulus, hampir tidak terlihat dari pengaturan keuangan Anda.

FAQ tentang Neobank Kripto

1. Bisakah saya menggunakan neobank kripto sebagai rekening bank utama saya?

Ya, aplikasi seperti Revolut, Wirex, dan Cash App dapat menangani gaji, kartu, dan tabungan, tetapi beberapa layanan klasik dan penarikan on-chain penuh untuk setiap aset mungkin masih memerlukan bank atau bursa terpisah.

2. Apa perbedaan antara neobank kripto dan bank ramah kripto?

Neobank kripto memungkinkan Anda membeli, menyimpan, dan seringkali membelanjakan kripto langsung di aplikasi, sementara bank ramah kripto seperti Ally atau Monzo terutama bertindak sebagai jembatan fiat yang mulus ke bursa, ETF, atau self-custody.

3. Apakah dana saya aman di aplikasi neobank dan bank ramah kripto?

Fiat biasanya disimpan di bank mitra berlisensi dan dapat dilindungi oleh asuransi simpanan, tetapi kripto tidak, jadi Anda harus selalu memeriksa siapa yang memegang kustodi, lisensi apa yang mereka miliki, dan apakah mereka menerbitkan audit.

4. Bagaimana perbandingan biaya antara bank tradisional dan neobank?

Neobank cenderung mengenakan biaya melalui spread dan paket berjenjang untuk perdagangan dalam aplikasi, sementara bank tradisional menjaga pendanaan tetap murah tetapi membiarkan Anda membayar biaya di bursa atau pada produk ETF.

5. Neobank vs. bank ramah kripto vs. bank tradisional: bagaimana saya memilih rekening yang tepat?

Jika Anda menginginkan semuanya dalam satu aplikasi, pilih neobank kripto; jika Anda lebih suka rekening dasar yang konservatif dan platform kripto terpisah, pilih bank ramah kripto, dan selalu sesuaikan pilihan Anda dengan toleransi risiko Anda dan seberapa aktif Anda menggunakan kripto.