Microsoft (MSFT) telah memasuki tahun 2026 pada titik belok bersejarah, diperdagangkan mendekati $415 sambil memperkuat posisinya sebagai penyedia platform AI dan cloud enterprise terdepan. Dengan layanan Azure AI menghasilkan pertumbuhan eksplosif dan adopsi Copilot melampaui 200 juta pengguna berbayar di seluruh Microsoft 365, Microsoft sedang bertransisi dari raksasa software dan cloud menjadi perusahaan AI full-stack yang dominan. Jelajahi target harga institusional, roadmap AI, dan apakah MSFT layak dibeli di tahun 2026.

Di awal 2026, Microsoft (MSFT) telah terlepas dari siklus software tradisional. Sementara Windows dan Office menyediakan arus kas yang stabil, Azure AI dan Copilot telah memicu momentum enterprise yang belum pernah terjadi sebelumnya. Pada Maret 2026, naratif berfokus pada pangsa beban kerja AI, monetisasi Copilot, dan dominasi infrastruktur cloud. Microsoft memasuki 2026 dengan angin struktur yang masif. CEO Satya Nadella terus menekankan AI sebagai prioritas utama perusahaan, memproyeksikan pertumbuhan Azure berkelanjutan di atas 30% dan ekspansi Copilot di seluruh lini produk. Dengan CapEx rekor dan pembangunan data center, 2026 membentuk sebagai tahun yang krusial. Panduan ini menguraikan prediksi harga saham Microsoft untuk 2026 menggunakan data dari analis dan perkiraan konsensus.

Sorotan Utama: 5 Hal Teratas untuk Investor Microsoft di 2026

- Akselerasi Copilot: Copilot untuk Microsoft 365 mencapai lebih dari 200 juta kursi berbayar pada awal 2026, dengan penggunaan tumbuh pesat di seluruh enterprise.

- Lonjakan Azure AI: Pendapatan Azure AI tumbuh lebih dari 50% di kuartal-kuartal utama, berkontribusi pada pertumbuhan Azure keseluruhan yang melebihi 30%.

- Momentum Pendapatan: Total pendapatan mencapai $245 miliar di FY2025 (berakhir Juni 2025), naik 16%, dengan Azure dan AI mendorong mayoritas pertumbuhan tambahan.

- Target Terpolarisasi: Prakiraan analis untuk 2026 berkisar dari posisi bearish rendah sekitar $350 hingga posisi bullish tinggi $550 hingga $600.

- Perdebatan Valuasi: Kelipatan forward mencerminkan premium AI, tetapi ekspansi margin dan pendapatan berulang mendukung re-rating berkelanjutan.

Apa itu Microsoft (MSFT)?

Microsoft adalah pemimpin teknologi global yang mengkhususkan diri dalam cloud computing, software produktivitas, sistem operasi, AI, dan solusi enterprise. Dikenal secara global untuk Windows, Office, Azure, dan Xbox, pada tahun 2026 semakin diklasifikasikan sebagai penyedia platform AI enterprise terdepan. Nilai inti terletak pada infrastruktur AI Azure, kemampuan generatif Copilot, dan integrasi mendalam di seluruh alat produktivitas. Tidak seperti rekan cloud atau software murni, ekosistem Microsoft mencakup silicon AI kustom, data center masif, dan suite produktivitas terbesar di dunia yang melayani lebih dari 1 miliar pengguna.

Baca lebih lanjut: Apa itu Saham Microsoft Tertoken Ondo (MSFTON) dan Cara Membelinya?

Evolusi Strategis Microsoft (1975-2026): Dari Pelopor Software hingga Pemimpin AI

Didirikan pada 1975, sejarah Microsoft menampilkan tonggak transformatif. Dominasi Windows dan Office (1980-2000an) membangun kepemimpinan dalam software PC. Pivoting cloud di bawah Satya Nadella (2014+) mengubah Azure menjadi hyperscaler tingkat atas. Kemitraan OpenAI (2019+) dan peluncuran Copilot (2023) memicu era AI. Dari akar software hingga dominasi AI full-stack, Microsoft secara konsisten mengeksekusi pergeseran strategis dalam skala besar.

Fase Pertumbuhan Utama Microsoft Selama Bertahun-tahun: Dari Software PC hingga Enterprise AI

Perjalanan Microsoft mencakup era yang berbeda:

- Fase Software PC (1975-2010): Mendominasi sistem operasi dan alat produktivitas.

- Era Transformasi Cloud (2014-2022): Membangun Azure menjadi hyperscaler besar.

- Era Dominasi AI (2023+): Copilot dan Azure AI memicu hyper-growth di seluruh stack.

Ikhtisar Kinerja Microsoft (MSFT) 2025: Tahun Akselerasi AI

Pada 2025, Microsoft mengakselerasi secara dramatis saat adopsi AI enterprise melonjak di seluruh industri di seluruh dunia. Sementara segmen legacy seperti Windows, Office 365, dan Xbox memberikan arus kas konsisten dan stabilitas defensif, layanan Azure AI dan integrasi Copilot di seluruh Microsoft 365 mendorong pertumbuhan eksplosif bermargin tinggi, memperkuat Microsoft sebagai pemimpin tak terbantahkan dalam AI generatif enterprise dan infrastruktur cloud. Investasi rekor dalam silicon kustom (akselerator Maia), ekspansi data center global, dan kolaborasi OpenAI yang semakin dalam memicu momentum yang belum pernah terjadi sebelumnya.

Copilot mencapai skala masif dengan penyerapan enterprise yang cepat, sementara Azure merebut pangsa yang tidak proporsional dari lonjakan permintaan untuk beban kerja AI. Kombinasi kuat dari pendapatan software berulang, pertumbuhan cloud/AI yang mengakselerasi, dan efisiensi operasional menghasilkan hasil keuangan rekor, meskipun pengeluaran modal yang tinggi memperkenalkan tekanan margin sementara selama fase pembangunan infrastruktur yang agresif.

1. Kinerja Saham MSFT, Stabilitas Market Cap di Atas $3 Triliun

Saham Microsoft menunjukkan ketahanan kuat dan momentum naik yang konsisten sepanjang 2025, mendapat manfaat dari antusiasme AI yang luas, aliran pendapatan yang terdiversifikasi, dan kepercayaan investor yang tak tergoyahkan dalam eksekusi di bawah Satya Nadella. Saham mencapai beberapa rekor tertinggi sepanjang masa selama tahun tersebut, dengan kapitalisasi pasar konsisten di atas $3,1 triliun dan mencapai puncak mendekati $3,3 triliun setelah hasil kuartalan yang kuat. Saham mengalami volatilitas moderat dibandingkan dengan nama AI murni, diperdagangkan pada kelipatan forward premium yang mencerminkan kepemimpinan AI full-stack Microsoft, parit enterprise yang dalam, dan visibilitas pendapatan berulang, sambil secara konsisten mengungguli benchmark pasar yang lebih luas dalam periode-periode kunci.

2. Kinerja Keuangan: Pendapatan Mencapai $245 Miliar, Naik 16% YoY

Microsoft memberikan pertumbuhan top-line yang kuat dan mengakselerasi, dengan pendapatan tahun fiskal 2025 (berakhir Juni 2025) mencapai sekitar $245 miliar, naik 16% year-over-year. Segmen Intelligent Cloud (terutama Azure) tumbuh lebih dari 30% dalam beberapa kuartal, didorong oleh beban kerja AI, sementara segmen Productivity and Business Processes (Microsoft 365, Dynamics 365, dan Copilot) mengakselerasi secara signifikan dengan upsell dan ekspansi seat yang didorong AI. Net income dan diluted EPS naik sejalan dengan pendapatan, didukung oleh margin operasi yang kuat sekitar 45% dan efisiensi operasional berkelanjutan. Hasil kuartalan menunjukkan akselerasi yang jelas, terutama di Q3 dan Q4, saat adopsi AI meningkat pesat di seluruh perusahaan Fortune 500, pemerintahan, dan enterprise menengah.

3. Lonjakan Azure AI: Pertumbuhan Melebihi 30%

Azure tetap menjadi mesin pertumbuhan utama, dengan pertumbuhan pendapatan keseluruhan melebihi 30% dalam beberapa kuartal dan secara konsisten mengungguli pasar cloud yang lebih luas. Beban kerja AI berkontribusi secara tidak proporsional terhadap akselerasi ini, didorong oleh lonjakan permintaan untuk model OpenAI (melalui Azure OpenAI Service), silicon kustom (akselerator Maia), dan alat AI tingkat enterprise. Layanan Azure AI mengalami penyerapan eksplosif saat organisasi beralih dari eksperimen ke deployment skala produksi, mengungguli ekspansi kapasitas cloud umum. Momentum segmen ini menekankan posisi sukses Microsoft sebagai penyedia infrastruktur AI pilihan untuk enterprise besar, pemerintahan, dan pengembang, dengan Azure mempertahankan kenaikan pangsa pasar tingkat atas di antara hyperscaler.

4. Tonggak Strategis: Copilot Mendorong Enterprise AI

Copilot untuk Microsoft 365 melampaui 200 juta kursi berbayar pada awal 2026, dengan adopsi enterprise yang cepat dan pertumbuhan penggunaan yang signifikan mengikuti ekspansi fitur berkelanjutan dan integrasi yang lebih dalam. Microsoft mengumumkan pengeluaran modal rekor untuk secara agresif memperluas kapasitas komputasi AI, data center global, infrastruktur jaringan, dan produksi silicon kustom, memposisikan perusahaan untuk memenuhi lonjakan permintaan beban kerja Azure AI. Tonggak tambahan termasuk rollout Copilot yang lebih luas di seluruh Dynamics 365, Power Platform, GitHub Copilot, dan Security Copilot, ditambah peluncuran alat tata kelola AI, keamanan, dan kepatuhan tingkat enterprise baru yang mempercepat kemenangan pelanggan dan mengurangi hambatan adopsi.

Baca Lebih Lanjut: Ondo Global Markets Membuka 100+ Saham AS Tertoken di Ethereum - Semua yang Perlu Anda Ketahui

Tesis Microsoft untuk 2026: 5 Pilar Valuasi Saham $MSFT

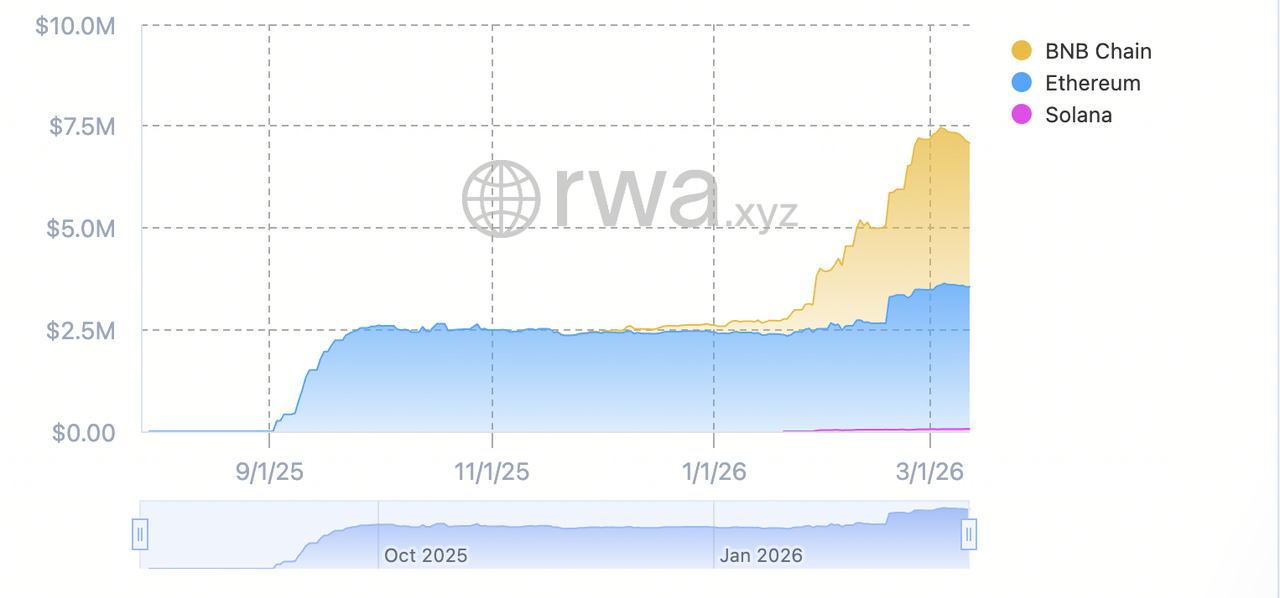

Total nilai dan market cap Saham Microsoft Tertoken Ondo berdasarkan blockchain | Sumber: RWA.xyz

Sementara segmen software legacy menyediakan arus kas berulang yang dapat diandalkan dan stabilitas, valuasi Microsoft pada 2026 secara luar biasa mencerminkan pergeseran decisif ke kepemimpinan AI enterprise, dengan adopsi Copilot, skala Azure AI, dan investasi infrastruktur masif mendorong mayoritas pertumbuhan pendapatan tambahan, ekspansi margin, dan potensi upside jangka panjang.

1. Adopsi Copilot dan AI: The AI Layer

Copilot (200M+ kursi berbayar di seluruh Microsoft 365) memungkinkan AI generatif di seluruh produktivitas, kolaborasi, dan aplikasi bisnis, mempercepat realisasi nilai enterprise dan mendorong upsell signifikan dalam basis pelanggan yang ada. Analis mengharapkan pertumbuhan seat double-digit berkelanjutan, meningkatkan penggunaan per seat, dan memperluas ARPU saat fitur matang, ROI menjadi dapat dikuantifikasi, dan Copilot tertanam dalam alur kerja harian.

2. Supercycle Azure AI: The Growth Layer

Beban kerja Azure AI terus mendorong pertumbuhan cloud keseluruhan 30%+, dengan permintaan enterprise masif untuk kapasitas komputasi, silicon kustom (Maia), dan model AI pra-bangun memposisikan Microsoft untuk kenaikan pangsa hyperscaler berkelanjutan, ekspansi pendapatan bermargin tinggi, dan dominasi jangka panjang dalam infrastruktur AI enterprise.

3. Stabilitas Produktivitas: The Foundation Layer

Microsoft 365, Dynamics 365, dan software enterprise inti menyediakan pendapatan berulang yang kuat, kelekatan pelanggan yang luar biasa, dan basis arus kas defensif yang mendukung investasi AI agresif tanpa mengorbankan fleksibilitas keuangan atau kekuatan neraca.

4. Leverage Margin: The Profitability Layer

Skala AI, efisiensi operasional cloud, dan disiplin biaya berkelanjutan mendorong margin kotor dan operasi yang lebih tinggi, menciptakan leverage operasional yang kuat. Saat investasi infrastruktur matang dan monetisasi AI mengakselerasi, Microsoft diposisikan untuk ekspansi margin yang mendukung kelipatan valuasi premium dan generasi arus kas bebas yang kuat.

5. Parit Infrastruktur: The Defensive Layer

Silicon AI kustom (akselerator Maia), jejak data center global yang luas, kemitraan OpenAI eksklusif, dan integrasi mendalam di seluruh stack produk menciptakan hambatan kompetitif yang tangguh. Aset ini memberikan kepemimpinan biaya, kinerja superior, dan kelekatan jangka panjang untuk pelanggan enterprise, memastikan Microsoft tetap menjadi platform AI pilihan untuk industri yang diatur dan organisasi besar.

Baca lebih lanjut: Outlook Saham Palantir (PLTR) untuk 2026: Bisakah Supercycle Enterprise Berbasis AI Membawa PLTR ke $235+?

Prakiraan Harga Microsoft untuk 2026: Outlook Bull vs Bear

Pandangan institusional tentang saham Microsoft tetap terbagi, menyeimbangkan momentum AI yang kuat terhadap valuasi, ROI CapEx, dan kekhawatiran eksekusi.

| Institusi / Analis | Target Harga 2026 | Outlook Pasar |

| Wedbush (Dan Ives) | $550 hingga $600 | Super-Bullish: Azure AI dan adopsi Copilot mendorong upside enterprise masif. |

| Bank of America (Wamsi Mohan) | $520 | Bullish: Menegaskan kembali Buy pada kepemimpinan AI dan momentum cloud. |

| Konsensus Pasar (agregasi dari MarketBeat, TipRanks, Zacks) | $480 hingga $500 | Moderate Buy: Pandangan seimbang pada pertumbuhan AI dan pendapatan terdiversifikasi. |

| JPMorgan (Mark Murphy) | $460 | Neutral hingga Bullish: Hold/Overweight dengan pengawasan eksekusi. |

| Outlook Bearish (berbagai low-end) | $350 hingga $420 | Pesimistis: Kompresi premium, kekhawatiran ROI CapEx, risiko kompetitif. |

Sumber: Agregasi dari MarketBeat, Yahoo Finance, dan laporan analis (per awal Maret 2026)

Rentang luas dari target bullish di atas $550 hingga panggilan bearish di bawah $420 menangkap ketidakpastian seputar kecepatan monetisasi AI, return CapEx, dan tekanan eksternal.

Kasus Bull: Lonjakan AI Mendorong Harga Saham MSFT di Atas $550

Bulls berfokus pada 200 juta+ kursi berbayar Copilot dan pertumbuhan eksplosif Azure AI. Jika Microsoft mempertahankan kepemimpinan AI, berhasil menerapkan CapEx masif, dan mempercepat monetisasi di seluruh produktivitas dan cloud, perusahaan dapat mencapai ekspansi margin signifikan dan kenaikan pangsa pasar. Ini memposisikan Microsoft sebagai pemimpin platform AI enterprise, mendukung target $550 atau lebih tinggi pada akhir 2026.

Kasus Bear: Koreksi Fundamental ke $420 atau Lebih Rendah

Bears menyoroti CapEx yang tinggi dan potensi penundaan ROI. Jika adopsi AI melambat, tekanan kompetitif meningkat, atau kelemahan makro berdampak pada pengeluaran enterprise, kelipatan dapat terkompresi. Risiko eksekusi atau angin sakal regulasi akan mendorong harga saham lebih rendah, dengan beberapa target dalam rentang $350 hingga $420.

Cara Trading Microsoft (MSFT) di BingX

BingX menawarkan ekosistem yang serbaguna untuk mendapatkan eksposur pada momentum AI Microsoft 2026, memanfaatkan BingX AI untuk memberikan trader wawasan volatilitas real-time dan strategi eksekusi otomatis.

Long atau Short Microsoft (MSFT) Stock Futures dengan USDT di BingX TradFi

MSFT/USDT perpetuals di BingX TradFi

- Deposit USDT ke akun BingX Futures Anda untuk menggunakannya sebagai margin untuk trading stock futures.

- Buka bagian BingX Futures atau BingX TradFi dan cari pasangan trading MSFT/USDT futures.

- Pilih level leverage yang diinginkan tergantung pada toleransi risiko dan strategi trading Anda.

- Pilih Long jika Anda mengharapkan harga saham Microsoft (MSFT) naik, atau Short jika Anda mengharapkan harga turun.

- Tempatkan market order untuk eksekusi instan atau limit order untuk masuk pada harga tertentu.

- Gunakan alat manajemen risiko seperti Take Profit (TP) dan Stop Loss (SL) untuk mengelola potensi keuntungan dan kerugian.

- Pantau posisi Anda di dashboard BingX Futures dan tutup trade ketika harga target tercapai.

Beli dan Jual Saham Microsoft Tertoken Ondo (MSFTON) di BingX

Pasangan trading MSFTON/USDT di pasar spot didukung oleh wawasan BingX AI

Saham Microsoft tertoken (MSFTON) terdaftar di BingX, di mana Anda dapat membeli dan menjualnya menggunakan USDT seperti pasangan trading kripto lainnya.

Langkah 1: Buat atau Masuk ke Akun BingX Anda

Daftar di BingX atau masuk ke akun yang sudah ada. Selesaikan verifikasi identitas (KYC) jika diperlukan di wilayah Anda.

Langkah 2: Deposit Dana

Deposit USDT atau mata uang yang didukung lainnya ke akun BingX Anda melalui transfer bank, kartu, P2P, atau transfer kripto. Konfirmasikan bahwa dana Anda telah tiba di dompet Spot Anda.

Langkah 3: Temukan Pasangan MSFTON/USDT Spot

Buka Spot trading di BingX. Di bar pencarian, ketik "MSFTON." Pilih pasangan trading MSFTON/USDT dari daftar.

Langkah 4: Tempatkan Order Beli

Pilih Market Order jika Anda ingin membeli langsung pada harga terbaik yang tersedia. Pilih Limit Order jika Anda ingin menentukan harga sendiri. Masukkan jumlah MSFTON atau USDT yang ingin Anda tradingkan, kemudian klik Buy. Setelah order terpenuhi, Anda akan melihat saldo MSFTON Anda di dompet Spot.

Langkah 5: Kelola Posisi Anda

Anda dapat menempatkan order jual kapan saja Anda ingin merealisasikan keuntungan atau memotong kerugian. Gunakan alat BingX seperti peringatan harga, order TP/SL, dan wawasan BingX AI untuk memantau volatilitas saham Microsoft tertoken dan peristiwa pasar utama.

Pelajari lebih lanjut tentang cara membeli saham MSFTON tertoken dalam panduan komprehensif kami.

5 Risiko Kritis untuk Diperhatikan Trader Microsoft (MSFT) di 2026

Sementara akselerasi Azure AI dan Copilot menawarkan upside substansial melalui adopsi enterprise dan dominasi cloud, trader harus menavigasi lanskap kompleks dari pengawasan regulasi, tekanan kompetitif, tantangan eksekusi, dan angin sakal makroekonomi.

1. Pengawasan Regulasi dan Antitrust

Microsoft menghadapi investigasi antitrust AS dan global yang sedang berlangsung, termasuk penyelidikan FTC terhadap praktik cloud dan dinamika kemitraan OpenAI. Putusan yang merugikan, seperti pembatasan bundling Azure dengan alat produktivitas, perubahan paksa pada lisensi, atau denda signifikan, dapat mengganggu aliran pendapatan inti, membatasi fleksibilitas strategis, atau memaksa penyesuaian struktural yang mengompres margin dan pertumbuhan.

2. Kompetisi yang Meningkat dalam AI dan Cloud

Kompetitor termasuk Amazon (AWS), Google Cloud, Oracle, dan pemain AI yang sedang berkembang secara cepat memajukan penawaran AI generatif dan cloud. Jika Microsoft kehilangan pangsa dalam beban kerja AI enterprise, adopsi Copilot melambat, atau pertumbuhan Azure turun di bawah 25 hingga 30%, pengeluaran CapEx rekor dapat memberikan return yang lebih rendah dari yang diharapkan, menekan margin operasi dan valuasi.

3. Eksekusi CapEx Masif dan Ketidakpastian ROI

Microsoft telah berkomitmen pada puluhan miliar pengeluaran modal tahunan untuk memperluas komputer AI, data center, dan silicon kustom. Penundaan dalam deployment, kendala supply chain untuk GPU/TPU, biaya energi yang lebih tinggi, atau monetisasi infrastruktur AI yang lebih lambat dapat menyebabkan cash burn yang berkepanjangan, kompresi margin, dan skeptisisme investor tentang return pada level investasi bersejarah ini.

4. Sensitivitas Makroekonomi dan Pengeluaran Enterprise

Anggaran IT enterprise tetap sensitif terhadap siklus ekonomi. Perlambatan dalam pengeluaran korporat, penundaan proyek AI, atau berkurangnya migrasi cloud di 2026 dapat menyebabkan pertumbuhan Azure dan Copilot menjadi moderat, mengimbangi keuntungan dari alat produktivitas. Dengan cloud dan AI sekarang mendorong mayoritas pendapatan tambahan, setiap kelemahan makro akan mengekspos saham pada downside yang berarti meskipun diversifikasi.

5. Risiko Monetisasi dan Integrasi AI

Copilot telah melampaui 200 juta kursi berbayar di seluruh Microsoft 365, tetapi monetisasi berkelanjutan melalui lisensi enterprise, fitur premium, dan keuntungan produktivitas yang terukur tetap kritis. Kesalahan eksekusi, seperti tantangan integrasi di seluruh produk, adopsi pengguna yang lebih lambat, kekhawatiran privasi/keamanan yang mengarah pada pushback regulasi, atau kegagalan menunjukkan ROI yang jelas, dapat membatasi upside pendapatan dan merusak kepercayaan pada narasi kepemimpinan AI Microsoft.

Baca lebih lanjut: Prakiraan Saham Robinhood 2026: Hyper-Growth $130 atau Koreksi Valuasi?

Kesimpulan: Haruskah Anda Investasi di Saham Microsoft (MSFT) di 2026?

Memutuskan apakah akan berinvestasi di Microsoft pada 2026 memerlukan melihatnya sebagai permainan high-conviction pada enterprise AI dan kepemimpinan cloud daripada perusahaan software legacy. Untuk investor berorientasi pertumbuhan dengan toleransi terhadap risiko regulasi dan CapEx, 200 juta+ kursi berbayar Copilot, momentum Azure AI (pertumbuhan 30%+), dan investasi infrastruktur masif mendukung valuasi premium jika eksekusi memberikan kenaikan pangsa pasar dan ekspansi margin. Monetisasi AI yang sukses di seluruh produktivitas dan cloud dapat mendorong return jangka panjang yang signifikan.

Untuk investor konservatif atau yang berfokus pada nilai, kombinasi eksposur antitrust, persyaratan CapEx rekor, siklikalitas pengeluaran enterprise, dan intensitas kompetitif menyajikan risiko substansial. Kinerja saham sekarang terkait dengan beberapa hasil biner: baik AI dan cloud mengakselerasi untuk membenarkan investasi, atau angin sakal regulasi/komersial memicu kompresi menuju kelipatan yang lebih normal. Pantau ketat pertumbuhan pendapatan Azure kuartalan, metrik seat dan penggunaan Copilot, update deployment CapEx, dan perkembangan antitrust/regulasi sebagai indikator paling jelas apakah Microsoft dapat merealisasikan visi AI full-stack dalam skala besar.

Pengingat Risiko: Trading dan investasi dalam saham seperti MSFT melibatkan risiko substansial kehilangan modal. Valuasi tinggi Microsoft, eksposur regulasi, komitmen CapEx masif, dan ketergantungan pada eksekusi AI menjadikannya aset berisiko tinggi. Investor harus melakukan riset independen menyeluruh dan mempertimbangkan nasihat keuangan profesional sebelum mengalokasikan modal.

Bacaan Terkait

- Outlook Saham Apple (AAPL) untuk 2026: Pertumbuhan MacBook Neo atau Jebakan Valuasi AI?

- Prakiraan Saham Intel (INTC) 2026: Terobosan Foundry ke $89 atau Jebakan Nilai?

- Outlook Saham Palantir (PLTR) untuk 2026: Bisakah Supercycle Enterprise Berbasis AI Membawa PLTR ke $235+?

- Outlook Saham Alphabet (GOOGL) 2026: Bisakah Gemini dan Google Cloud AI Mendorong GOOGL Melewati $420?