Memiliki saham bertokenisasi umumnya tidak memberikan hak pemegang saham tradisional kecuali token tersebut disponsori penerbit dan dicatat secara resmi dalam daftar resmi perusahaan. Sebagian besar "token saham" ritel adalah derivatif sintetis yang memberikan eksposur harga tanpa hak suara, dividen, atau kepemilikan hukum, sehingga penting untuk membedakan antara ekuitas riil dan hak kustodian.

Persinggungan antara blockchain dan keuangan tradisional telah melahirkan saham bertokenisasi atau ekuitas bertokenisasi, aset digital yang mencerminkan nilai ekuitas blue-chip seperti Apple, Tesla, atau Nvidia. Meskipun aset ini menjanjikan perdagangan 24/7 dan kepemilikan fraksional, pertanyaan kritis tetap ada bagi investor: apakah memegang token membuat Anda pemilik legal perusahaan? Pada awal 2026, panduan SEC yang baru dan perkembangan pasar telah memperjelas perbedaan tajam antara eksposur sintetis dan status pemegang saham sejati.

Apa Itu Saham Bertokenisasi dan Bagaimana Cara Kerjanya?

Saham bertokenisasi adalah representasi digital dari saham ekuitas tradisional yang diterbitkan di blockchain. Mereka bertujuan untuk mengatasi ketidakefisienan pasar lama, seperti siklus penyelesaian T+1 dan jam perdagangan yang terbatas. Dengan mengubah saham menjadi token, investor dapat berdagang dalam pecahan (fraksionalisasi) dan memindahkan aset melintasi protokol terdesentralisasi. Namun, bobot hukum token ini sepenuhnya bergantung pada strukturnya: model Wrapped/Sintetis versus model Penerbit Asli.

Baca lebih lanjut: Apa Itu Saham Bertokenisasi On-Chain, Bisakah Menjadi Tren Besar Berikutnya di 2026?

Perkembangan Terbaru dalam Pasar Sekuritas Bertokenisasi

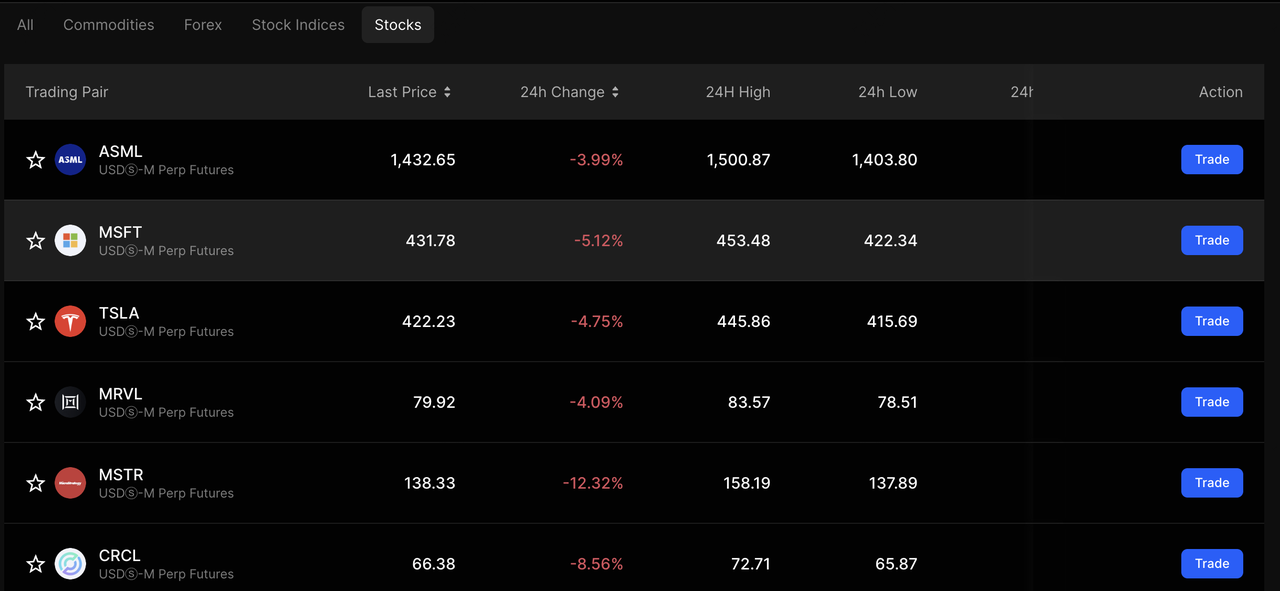

Sumber: Pasar BingX

Per Januari 2026, pasar sekuritas bertokenisasi telah mengalami pergeseran regulasi dan operasional yang signifikan, ditandai dengan pernyataan gabungan staf SEC pada 28 Januari 2026. Panduan ini secara efektif "menarik garis di pasir" dengan membedakan antara token yang disponsori penerbit atau ekuitas hukum dan produk sintetis pihak ketiga atau derivatif. Dengan mengklasifikasikan sebagian besar token ritel sintetis sebagai swap berbasis sekuritas, SEC telah memberi sinyal tindakan keras terhadap produk yang menawarkan eksposur harga tanpa hak hukum yang mendasari dari pemegang saham, memaksa perubahan menuju saham bertokenisasi asli yang terintegrasi langsung dengan berkas pemegang sekuritas master perusahaan.

Secara bersamaan, "kesenjangan kenyamanan" yang pernah mendorong investor menuju saham bertokenisasi tidak diatur sedang tertutup karena infrastruktur tradisional modernisasi. DTCC sedang dalam jalur untuk meluncurkan pengambilan dan pembersihan perdagangan 24/5 di Q2 2026, memberikan fondasi yang diatur untuk NYSE dan Nasdaq memulai sesi perdagangan diperpanjang hingga 22-24 jam pada akhir 2026. Evolusi ini dilengkapi dengan lonjakan minat Registrasi Langsung (DRS), karena agen transfer berbasis blockchain sekarang memungkinkan investor melewati kustodian pialang "nama jalan" dan memegang saham langsung dalam buku penerbit, langkah yang dipopulerkan oleh inisiatif profil tinggi seperti program token pemegang saham Trump Media (DJT) Februari 2026.

Apakah Tokenisasi Memberikan Hak Pemegang Saham kepada Pembeli Saham?

Jawaban singkatnya: Biasanya tidak untuk produk ritel. Di pasar saat ini, sebagian besar saham bertokenisasi yang tersedia di bursa kripto adalah produk "sintetis" atau "wrapped".

Menurut panduan SEC yang dikeluarkan pada Januari 2026, hak pemegang saham, seperti memilih dalam pemilihan dewan atau menerima laporan keuangan yang diaudit, hanya dijamin jika token tersebut disponsori penerbit. Dalam model ini, perusahaan (penerbit) mengakui blockchain sebagai buku besar resminya. Jika Anda membeli token pihak ketiga yang hanya melacak harga saham, Anda adalah pemegang kontrak dengan penyedia tersebut, bukan pemegang saham perusahaan yang mendasari.

Dua Wajah Saham Bertokenisasi

Untuk memahami hak Anda, Anda harus mengidentifikasi model mana yang Anda pegang:

1. Model Sintetis/Wrapped untuk Eksposur Harga Saja

Sebagian besar "token saham" masuk dalam kategori ini. Penyedia pihak ketiga atau SPV (Special Purpose Vehicle) membeli saham aktual dan menerbitkan token terhadapnya.

• Hak: Anda biasanya mendapatkan eksposur harga (jika saham naik, token naik).

• Dividen: Beberapa penyedia "meneruskan" dividen dengan menginvestasikannya kembali ke nilai token, tetapi Anda tidak memiliki klaim hukum terhadap perusahaan jika mereka tidak melakukannya.

• Pemungutan Suara: Tidak ada. Kustodian atau penyedia memegang kekuatan suara.

2. Model Asli/Disponsori Penerbit untuk Ekuitas Sejati

Ini adalah standar emas yang muncul untuk 2026. Perusahaan seperti yang berpartisipasi dalam pilot tokenisasi Nasdaq menerbitkan saham langsung on-chain.

• Hak: Token ini dapat ditukar dengan saham tradisional dan memiliki hak material penuh, termasuk pemungutan suara, dividen, dan klaim likuidasi.

• Status Hukum: Kepemilikan Anda dicatat oleh agen transfer, membuat Anda menjadi "Pemilik Terdaftar" atau "Pemilik Bermanfaat" dengan perlindungan hukum penuh.

Apa 3 Risiko Teratas Memegang Saham Bertokenisasi?

Meskipun nyaman, saham bertokenisasi membawa risiko unik yang tidak dimiliki akun pialang tradisional:

1. Risiko Counterparty: Jika penerbit pihak ketiga dari token sintetis bangkrut, Anda mungkin diperlakukan sebagai kreditor tanpa jaminan daripada pemegang saham.

2. Pengawasan Regulasi: Seperti yang terlihat dalam tindakan keras SEC Januari 2026, banyak "token saham" yang sedang diklasifikasi ulang sebagai swap berbasis sekuritas, yang dapat menyebabkan delisting di wilayah tertentu.

3. Kesenjangan Likuiditas: Tidak seperti NYSE atau Nasdaq, pasar saham bertokenisasi dapat memiliki buku pesanan tipis, menyebabkan slippage tinggi selama jam off-market.

Baca lebih lanjut: Cara Membeli Saham Bertokenisasi: Panduan Ultimate untuk Pemula

Apakah Memiliki Saham Bertokenisasi Layak di 2026?

Saham bertokenisasi tetap menjadi alat niche bagi investor yang mencari likuiditas 24/7 atau akses fraksional ke saham mahal, tetapi mereka bukan pengganti 1:1 untuk kepemilikan saham tradisional. Jika tujuan Anda adalah menjalankan tata kelola perusahaan atau memastikan perlindungan hukum maksimum, pialang tradisional atau token asli yang disponsori penerbit adalah satu-satunya jalur yang dapat diandalkan.

Bagi mereka yang memegang token pihak ketiga, kenyataannya sederhana: Anda bertaruh pada harga saham, bukan memiliki bagian dari perusahaan. Ketika pasar bergerak menuju regulasi yang lebih ketat di akhir 2026, investor harus memprioritaskan token "disponsori penerbit" yang secara eksplisit memberikan hak pemegang saham dalam kontrak pintar mereka.

Singkatnya, jika Anda ingin memilih dan memiliki klaim hukum atas aset, tetap gunakan ekuitas terdaftar. Jika Anda hanya peduli tentang aksi harga dan fleksibilitas 24/7, sintetis bertokenisasi adalah alternatif yang layak, meskipun berisiko lebih tinggi.