La volatilité implicite (VI) est une métrique prospective qui mesure l'attente du marché concernant l'ampleur du mouvement du prix d'un actif sur une période donnée, exprimée sous forme de pourcentage annualisé. Sur les marchés d'options, la VI est dérivée mathématiquement du prix actuel d'un contrat d'options, elle vous indique quel niveau de volatilité future le marché a « intégré dans les prix ». Une volatilité implicite élevée signifie que les traders s'attendent à de grandes fluctuations de prix à venir. Une volatilité implicite faible signifie que le marché s'attend à un calme relatif. Dans la crypto, la volatilité implicite est l'un des signaux les plus puissants disponibles, non seulement pour les traders d'options, mais pour tous ceux qui tradent Bitcoin, Ethereum, ou les altcoins sur les marchés spot ou futures perpétuels.

Dans ce guide, vous apprendrez exactement ce qu'est la volatilité implicite, en quoi elle diffère de la volatilité historique, comment lire les signaux VI comme le IV Rank et le IV Percentile, ce que les environnements de VI élevée et faible signifient pour votre stratégie de trading, et comment appliquer tout cela sur BingX.

Qu'est-ce que la Volatilité Implicite dans le Trading Crypto ?

La volatilité implicite est la prévision collective du marché sur les mouvements de prix futurs - non pas ce qui s'est passé, mais ce que les traders s'attendent à voir se produire. Le mot « implicite » est clé : la VI n'est pas directement observée. Elle est rétro-calculée à partir du prix du marché des contrats d'options en utilisant des modèles mathématiques comme Black-Scholes.

Voici la logique fondamentale : lorsque les traders s'attendent à de grandes fluctuations de prix à l'avenir, ils sont prêts à payer davantage pour les contrats d'options, qui protègent contre ou profitent de ces fluctuations. Plus le prix de l'option est élevé, plus la volatilité implicite extraite de ce prix est élevée.

Considérez la VI comme la jauge de peur et d'avidité du marché pour un actif spécifique sur une période spécifique. Quand la peur est élevée lors de krachs du marché, d'actualités réglementaires ou de chocs macroéconomiques, la VI monte en flèche. Quand les marchés sont calmes et en tendance, la VI se compresse.

Lire plus : Qu'est-ce que l'Indice de Peur et d'Avidité Crypto et Comment l'Utiliser dans le Trading Crypto ?

Comment Fonctionne la Volatilité Implicite : Un Exemple

Imaginez les primes d'assurance. Quand un ouragan approche, les primes d'assurance habitation grimpent car les assureurs s'attendent à des réclamations. Quand le ciel est clair et calme, les primes baissent. La volatilité implicite fonctionne de la même manière : les primes d'options grimpent quand la « tempête » d'un mouvement de prix majeur semble imminente, et se compressent quand les conditions semblent stables.

Volatilité Implicite vs. Volatilité Historique : Différences Clés

Ces deux métriques sont fréquemment confondues mais mesurent des choses complètement différentes :

|

Volatilité Implicite (VI) |

Volatilité Historique (VH) |

|

|

Ce qu'elle mesure |

Mouvement de prix futur attendu |

Mouvement de prix passé réel |

|

Basée sur |

Prix actuels du marché d'options |

Données de prix passées (écart-type) |

|

Période |

Prospective |

Rétrospective |

|

Comment elle est calculée |

Rétro-calculée à partir des modèles de tarification d'options |

Calcul statistique des rendements passés |

|

Ce qu'elle vous dit |

Ce que le marché s'attend à voir se produire |

Ce qui s'est réellement passé |

|

Cas d'usage |

Timing des entrées d'options, évaluation de la peur du marché |

Comparaison des attentes actuelles à la réalité passée |

Comment la Volatilité Implicite et la Volatilité Historique sont Liées

Quand la volatilité implicite est significativement plus élevée que la volatilité historique, les options sont chères, le marché intègre plus de peur que ne le justifie le mouvement historique réel de l'actif. C'est souvent une opportunité de vendre de la prime (vendre des options) plutôt que d'en acheter. Quand la volatilité implicite est plus faible que la volatilité historique, les options sont relativement bon marché, le marché peut sous-estimer la volatilité à venir. Cela peut être une opportunité d'acheter des options avant un mouvement majeur.

Dans la crypto, cet écart entre VI et VH est souvent appelé Prime de Risque de Volatilité (PRV) et dans le Bitcoin, la PRV a historiquement fait une moyenne d'environ +13%, ce qui signifie que les vendeurs d'options crypto ont un avantage structurel au fil du temps.

Comment la Volatilité Implicite est-elle Calculée ?

La VI n'est pas calculée directement, elle est dérivée en insérant le prix d'option actuel dans un modèle de tarification et en résolvant à rebours pour l'entrée de volatilité qui produirait ce prix.

Le modèle le plus commun est Black-Scholes :

Prix de l'Option = f(Prix du Sous-jacent, Prix d'Exercice, Temps jusqu'à Expiration, Taux Sans Risque, Volatilité Implicite)

Toutes les autres variables sont connues. La VI est la seule variable inconnue, vous résolvez pour la volatilité qui, une fois insérée dans la formule, produit le prix d'option observé.

En pratique, en tant que trader crypto, vous n'avez jamais besoin de calculer la volatilité implicite (VI) manuellement. Les plateformes modernes fournissent des données VI en temps réel à portée de main, vous pouvez donc vous concentrer sur l'interprétation plutôt que sur les mathématiques complexes.

Voici les meilleurs outils :

1. L'Indice DVOL de Deribit — L'indice de volatilité Bitcoin de référence, largement considéré comme le « VIX pour crypto ». Il agrège la volatilité implicite à 30 jours at-the-money du grand marché d'options de Deribit et se met à jour en direct.

Source : L'indice DVOL de Deribit : L'indice VI Bitcoin de référence, équivalent au VIX pour crypto

2. TradingView — Recherchez « Implied Volatility » dans le menu des indicateurs pour accéder à de puissants scripts communautaires montrant la VI pour les options crypto, les comparaisons historiques et les percentiles.

Source : TradingView

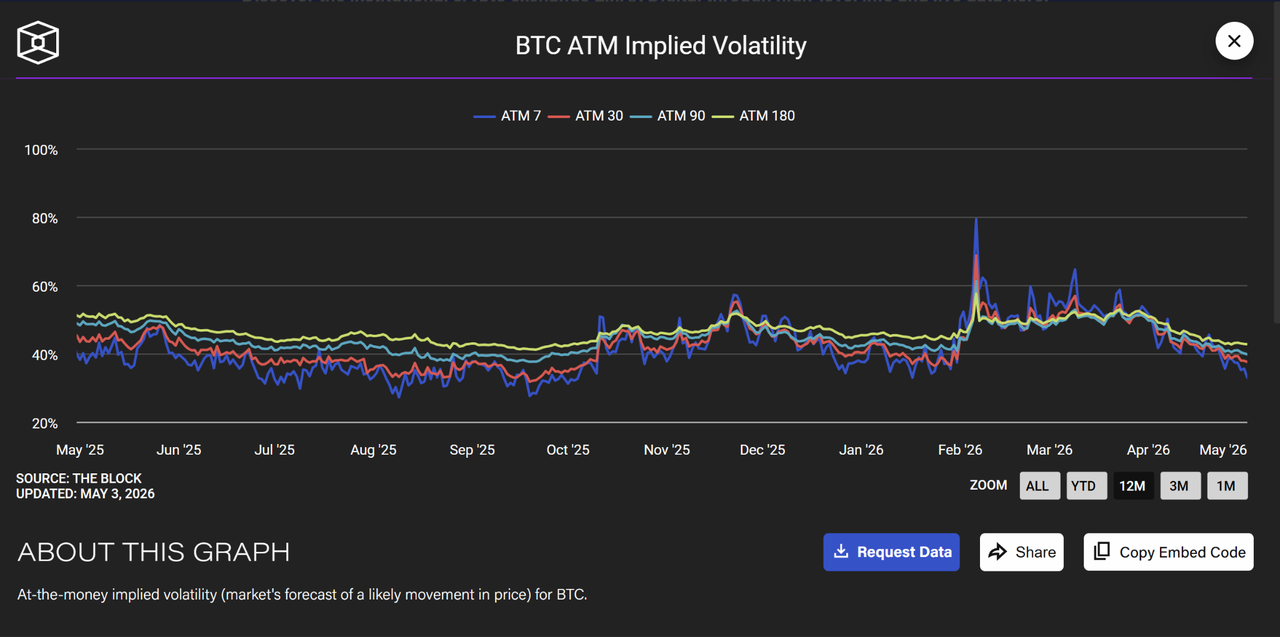

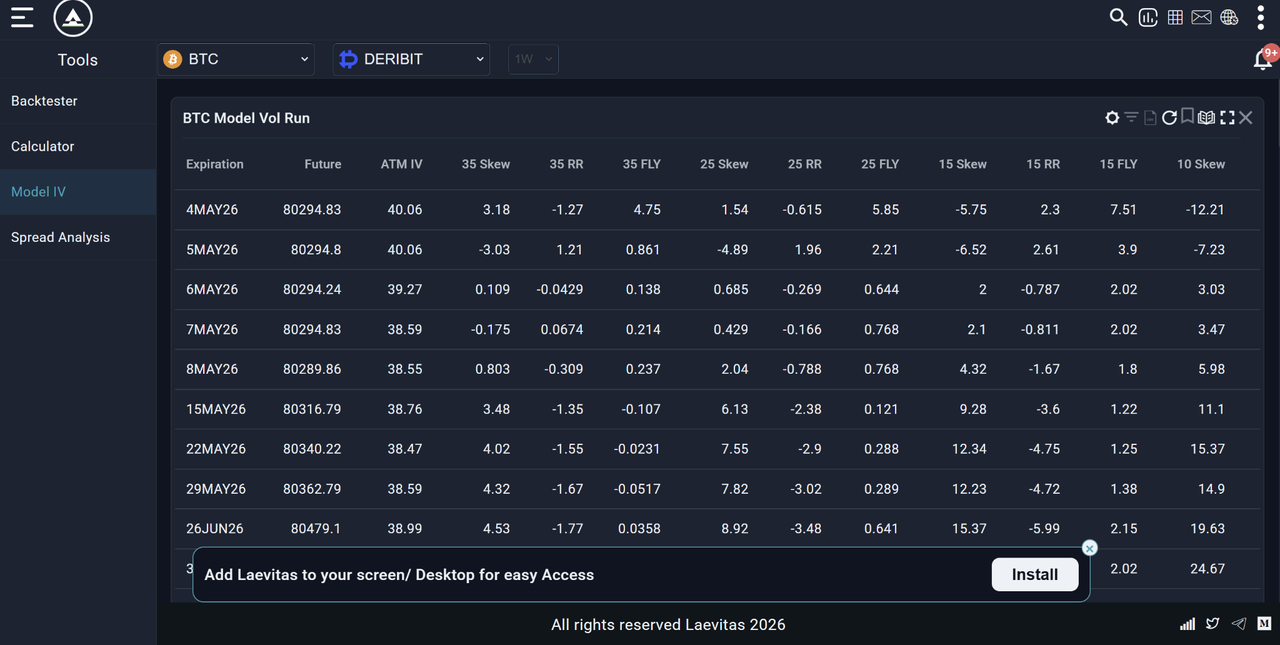

3. Laevitas.ch & The Block — Laevitas fournit des tableaux de volatilité de modèle détaillés, des données de skew et de structure de terme. The Block offre des graphiques historiques propres de la volatilité implicite ATM sur différentes périodes comme 7J, 30J, 90J, etc.

Source : The Block

Source : Laevitas.ch

Toutes ces plateformes affichent la VI en temps réel. La vraie compétence est d'apprendre à lire le nombre : une VI élevée signale des options chères et de grands mouvements attendus ; une VI faible suggère des marchés calmes et des primes moins chères. Concentrez-vous sur le contexte, les tendances, et comment la VI se compare à la volatilité historique - c'est ce qui sépare les bons traders du reste.

Que Signifie Réellement le Nombre VI ?

La VI est exprimée sous forme de pourcentage annualisé. Une VI de 70% signifie que le marché s'attend à ce que Bitcoin bouge d'environ ±70% sur une base annualisée.

Pour convertir en mouvement quotidien attendu :

- Mouvement Quotidien Attendu = VI / √365

- Pour BTC avec VI = 70% :

- Mouvement Quotidien Attendu = 70% / √365 = 70% / 19,1 ≈ 3,7%

Cela signifie que le marché d'options s'attend à ce que Bitcoin bouge d'environ ±3,7% un jour donné. Ce n'est pas une prédiction de direction, seulement d'amplitude.

|

Niveau VI BTC |

Mouvement Quotidien Implicite |

Régime de Marché |

|

40% |

±2,1% |

Calme / faible peur |

|

60% |

±3,1% |

Volatilité modérée |

|

80% |

±4,2% |

Peur élevée |

|

100%+ |

±5,2%+ |

Stress extrême / crise |

Que sont l'IV Rank et l'IV Percentile : Les Outils qui Comptent Réellement pour le Trading

Les nombres VI bruts sont difficiles à interpréter isolément car chaque actif a sa propre plage de volatilité « normale ». Une VI de 70% pour Bitcoin pourrait être extrême ou modérée selon l'historique VI récent de Bitcoin. C'est pourquoi les traders utilisent l'IV Rank et l'IV Percentile, deux mesures normalisées qui vous disent si la VI actuelle est élevée ou faible par rapport à son propre historique récent.

IV Rank (IVR)

L'IV Rank mesure où se situe la VI actuelle par rapport au haut et au bas sur 52 semaines de la VI pour cet actif :

IV Rank = (VI Actuelle − VI Bas 52 Semaines) / (VI Haut 52 Semaines − VI Bas 52 Semaines) × 100

Exemple :

- Haut VI 52 semaines de BTC : 110%

- Bas VI 52 semaines de BTC : 35%

- VI actuelle : 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46,7

Un IV Rank de 46,7 signifie que la VI actuelle se situe à peu près au milieu de sa plage de 52 semaines, ni extrême.

|

IV Rank |

Interprétation |

Implication de trading |

|

0–20 |

VI très faible par rapport à l'historique |

Options relativement bon marché — considérer l'achat |

|

20–40 |

VI sous la moyenne |

Neutre — pas de signal d'options fort |

|

40–60 |

VI autour de la moyenne |

Neutre |

|

60–80 |

VI au-dessus de la moyenne |

Options qui deviennent chères — considérer la vente |

|

80–100 |

VI très élevée par rapport à l'historique |

Options chères — signal fort de vente de prime |

IV Percentile (IVP)

L'IV Percentile mesure le pourcentage de jours de l'année passée où la VI était inférieure à la lecture d'aujourd'hui :

Exemple : Un IV Percentile de 75 signifie que la VI actuelle est plus élevée que 75% de toutes les lectures VI quotidiennes de l'année passée.

IV Rank vs IV Percentile - lequel utiliser ? L'IV Percentile est généralement plus fiable car il n'est pas déformé par un seul pic extrême. Si Bitcoin avait un jour où la VI a atteint 200%, ce jour fausserait significativement le calcul de l'IV Rank. L'IV Percentile est moins affecté par les valeurs aberrantes. Utilisez les deux — mais s'ils entrent en conflit, penchez vers l'IV Percentile.

Qu'est-ce que l'IV Crush et Pourquoi Cela Importe-t-il pour les Traders Crypto ?

L'IV crush est l'un des concepts les plus importants pour les traders d'options crypto et l'un des plus fréquemment mal compris. L'IV crush se produit lorsque la volatilité implicite chute brutalement après un événement majeur attendu (comme une décision de la Fed, un halving Bitcoin, une approbation d'ETF, ou une publication de résultats majeure). Voici comment cela fonctionne :

- Avant l'événement : Les primes d'options sont élevées car la VI est élevée, le marché intègre l'incertitude de l'événement

- L'événement se produit : L'incertitude se résout peu importe si le résultat est positif ou négatif

- Après l'événement : La VI chute brutalement (crush) car l'incertitude a disparu, même si le prix a bougé significativement

Pourquoi cela tue les acheteurs d'options :

Imaginez que vous achetez une option call Bitcoin pour 5 000 $ de prime la semaine avant une décision réglementaire majeure. Bitcoin rallye de 10% sur l'annonce, ce qui semble être une victoire. Mais si la VI chute de 90% à 40% simultanément, la valeur de votre option peut avoir à peine changé ou même chuté, car l'IV crush a contrecarré le mouvement de prix. C'est pourquoi les traders d'options expérimentés vendent souvent des options lors d'événements à VI élevée plutôt que d'en acheter, ils profitent de l'IV crush même quand la direction est incertaine.

Déclencheurs Communs d'IV Crush dans la Crypto

|

Type d'événement |

Comportement VI typique |

|

Décisions de taux d'intérêt de la Fed |

VI monte avant, crush après |

|

Halving Bitcoin |

VI s'élève dans les semaines précédentes, se compresse post-événement |

|

Décisions réglementaires majeures (approbations d'ETF, interdictions) |

Pic VI brutal avant, crush immédiat |

|

Effondrements d'exchanges majeurs ou hacks |

VI monte brutalement — peut rester élevée |

|

Mises à jour de protocole (événements type Ethereum Merge) |

VI se construit semaines avant, crush à la fin |

|

Expiration d'options trimestrielles (Deribit) |

VI souvent élevée puis chute à l'expiration |

Volatilité Implicite et DVOL de Bitcoin : Le VIX Crypto

Pour Bitcoin spécifiquement, l'indice VI de référence est DVOL, l'Indice de Volatilité Bitcoin de Deribit. DVOL est l'équivalent crypto du VIX (jauge de peur de Wall Street) et mesure la volatilité implicite à 30 jours des options Bitcoin sur Deribit.

Comment Lire DVOL

|

Lecture DVOL |

Interprétation |

|

En dessous de 40 |

Faible peur — marché calme, risque de complaisance |

|

40–60 |

Volatilité modérée — conditions crypto normales |

|

60–80 |

Peur élevée — incertitude accrue |

|

80–100 |

Peur élevée — potentiel de grands mouvements |

|

Au-dessus de 100 |

Stress extrême — conditions de crise |

Signaux DVOL Clés en 2026

En janvier 2026, DVOL a bondi d'environ 37 à plus de 44 alors que Bitcoin vendait brutalement, avec plus de 1,7 milliard de dollars de positions longues liquidées. Ce pic a confirmé ce que le graphique seul ne pouvait pas : le marché se préparait à plus de volatilité, pas seulement à un repli de routine. Les traders qui surveillaient DVOL aux côtés du prix avaient un signal d'alerte plus précoce que ceux qui ne regardaient que l'action des prix.

Top Plateformes pour Suivre DVOL

- Plateforme d'options Deribit.com

- Section données de The Block

- Laevitas.ch (graphiques DVOL)

- TradingView (rechercher DVOL)

Sur BingX, les utilisateurs peuvent accéder au trading d'options avec des insights de volatilité implicite en temps réel aux côtés des marchés spot et dérivés.

Qu'est-ce que le Skew de Volatilité et Que Révèle-t-il sur le Sentiment du Marché ?

Le skew de volatilité décrit la différence de volatilité implicite entre les options à différents prix d'exercice. Dans un marché parfaitement symétrique, la VI serait la même pour les calls et les puts à distances égales du prix actuel. En pratique, ce n'est presque jamais le cas.

Put Skew (Skew Négatif) - Le Plus Courant dans la Crypto

Quand les options put (protection à la baisse) tradent à VI plus élevée que les options call équivalentes, cela indique :

- Les traders paient une prime pour la protection à la baisse

- Les participants du marché ont plus peur d'un crash qu'ils ne sont optimistes d'un rallye

- Les institutions couvrent leurs positions crypto longues

Le Risk Reversal 25-Delta mesure cela : il est calculé comme VI Call moins VI Put. Quand ce nombre est négatif (les puts sont plus chers que les calls), le marché a un put skew, un signal de peur ou de biais baissier.

En février 2026, le Risk Reversal 25-Delta pour Bitcoin a atteint -19,34, son niveau le plus bas depuis 2022, signalant la préférence la plus forte pour la protection à la baisse en plus de trois ans. Les traders surveillant cette métrique avaient un avertissement précoce de l'activité de couverture institutionnelle accrue.

Call Skew (Skew Positif) - Rare mais Significatif

Quand les calls tradent à VI plus élevée que les puts, cela signale :

- Forte attente d'un rallye

- Achat FOMO d'exposition à la hausse

- Précède souvent ou accompagne les phases de marché haussier

Un passage du put skew au call skew dans la crypto est fréquemment un indicateur avancé d'un changement de régime haussier.

Comment VI Élevée vs. Faible Change Votre Stratégie de Trading Crypto

C'est le cœur pratique de l'article, que faire réellement avec les signaux VI.

Environnement VI Élevée : IVR Au-dessus de 60, DVOL Au-dessus de 70

VI élevée signifie que les options sont chères. Le marché intègre une peur ou incertitude significative.

Ce Que Cela Signifie pour Différents Types de Traders

1. Traders d'Options

- Vendre des options (collecter de la prime) est statistiquement plus rentable — vous vendez de l'assurance chère

- Stratégies : short strangles, short straddles, covered calls, cash-secured puts

- Risque : vendre des options dans une crise porte un risque à la baisse illimité — définissez toujours votre risque avec des spreads

2. Traders Spot

- VI élevée accompagne souvent des ventes brutales, peut signaler un fond de capitulation qui approche

- Ne poursuivez pas les positions courtes quand la VI est déjà extrême, le mouvement peut être presque fini

- Considérez d'échelonner en positions spot lors des bas de VI élevée plutôt que d'attendre une « confirmation »

3. Traders Perpétuels/Futures

- VI élevée = risque de liquidation élevé, réduisez significativement l'effet de levier

- Élargissez vos stop-losses pour tenir compte de fluctuations de prix plus importantes que la normale

- Considérez réduire la taille de position, la volatilité peut déclencher des stops qui tiendraient normalement

4. Copy Traders sur BingX

- Pendant les périodes de VI élevée, révisez l'historique de drawdown de la stratégie

- Les stratégies qui performent bien dans les marchés calmes peuvent avoir des drawdowns catastrophiques en VI élevée

- Considérez suspendre le Copy trading pendant les pics VI extrêmes (DVOL au-dessus de 90)

Environnement VI Faible : IVR En dessous de 20, DVOL En dessous de 45

VI faible signifie que les options sont bon marché. Le marché s'attend au calme. C'est souvent, paradoxalement, un environnement plus à risque que VI élevée car la complaisance s'est installée.

Ce Que Cela Signifie pour Différents Types de Traders

1. Traders d'Options

- Acheter des options est statistiquement plus attractif, vous achetez de l'assurance bon marché avant une tempête potentielle

- Stratégies : long calls, long puts, long straddles, long strangles

- Risque : la décroissance temporelle (theta) érode rapidement la valeur d'option si le mouvement ne se matérialise pas

2. Traders Spot

- VI faible précède souvent de grands mouvements, les marchés tendent à passer du calme au chaos, pas l'inverse

- Méfiez-vous de la complaisance excessive, les environnements de VI faible peuvent finir abruptement

- Bon moment pour accumuler discrètement si l'action des prix et les fondamentaux le soutiennent

3. Traders Perpétuels/Futures

- VI faible = fourchettes de prix plus serrées, bon pour les stratégies liées aux fourchettes

- Ne sur-leveragez pas en supposant que le calme durera, la VI peut monter violemment sans avertissement

- Définissez des take-profits plus serrés dans les conditions de fourchette ; ne tenez pas de positions en espérant un grand mouvement

Comment Lire la VI en tant que Trader Crypto Non-Options

La plupart des traders BingX ne tradent pas activement les options mais la VI fournit encore des signaux précieux pour le trading spot et futures. Voici comment l'utiliser sans jamais toucher un contrat d'option :

Signal 1 : Pic VI + Chute de Prix = Capitulation Potentielle

Quand le prix de Bitcoin chute brutalement ET que DVOL monte simultanément, cela marque souvent un fond de capitulation mue par la peur. Les traders de détail vendent en panique et les institutions couvrent agressivement. Historiquement, acheter Bitcoin quand DVOL est au-dessus de 80 et que le prix a déjà chuté de 20%+ a été l'un des signaux d'entrée à long terme avec la plus haute probabilité.

Source : Indice de Volatilité BTC Deribit

Exemple : En janvier 2026, DVOL a monté de 37 à 45+ alors que BTC vendait. Les traders qui ont utilisé cela comme signal pour échelonner en spot plutôt que de vendre en panique ont bénéficié de la reprise subséquente.

Graphique de Prix Bitcoin (BTC/USD) - Source : BingX

Signal 2 : Compression VI + Prix Latéral = Expansion à Venir

Quand DVOL est en dessous de 45 et que Bitcoin a bougé latéralement pendant une période prolongée, un mouvement majeur se construit typiquement. La compression VI suivie de l'expansion VI (un pic soudain dans DVOL) précède habituellement une cassure ou effondrement.

Comment le trader : Plutôt que de deviner la direction, attendez que le pic DVOL commence, puis tradez la direction confirmée de la cassure.

Signal 3 : IV Rank Au-dessus de 80 = Réduire l'Effet de Levier

Quand l'IV Rank est au-dessus de 80, signifiant que la VI actuelle est dans le top 20% de sa fourchette de 52 semaines, le marché est dans un état de stress élevé. C'est le mauvais moment pour faire tourner un effet de levier élevé sur les BingX Perpetuals. Les fluctuations de prix quotidiennes peuvent être de 4-6%+ de routine dans ces environnements, et les positions à effet de levier font face à un risque de liquidation élevé. Échelonnez à 2-3× ou moins pendant les périodes de VI élevée.

Signal 4 : Put Skew Persistant = Couverture Baissière Institutionnelle

Quand le Risk Reversal 25-Delta reste profondément négatif pendant des semaines, cela signale une demande institutionnelle soutenue pour la protection à la baisse. Cela ne signifie pas nécessairement qu'un crash est imminent, mais cela signifie que les gros joueurs paient pour se couvrir contre un. Dans un marché où les institutions sont prudentes, faire tourner des positions longues agressives sans stops protecteurs est haut risque.

Comment Utiliser la Volatilité Implicite pour le Trading sur BingX : Application Pratique

Bien que BingX Spot et Futures Perpétuels n'affichent pas la VI directement dans l'interface de trading, vous pouvez utiliser la VI comme signal externe pour informer votre trading sur BingX :

- Vérifiez DVOL quotidiennement - Ouvrez Laevitas.ch ou la section données de The Block. Notez si DVOL monte, baisse, ou est stable.

- Vérifiez l'IV Rank : la VI actuelle est-elle dans le top 20% de sa fourchette de 52 semaines (élevée) ou bottom 20% (faible) ?

- Mappez à votre position BingX :

- VI élevée + chute de prix récente → réduisez l'effet de levier, considérez d'échelonner en spot

- VI faible + prix latéral → attendez-vous à l'expansion ; attendez la cassure avant l'entrée

- VI qui monte → resserrez la gestion des risques, élargissez les stops, réduisez la taille de position

- VI élevée + chute de prix récente → réduisez l'effet de levier, considérez d'échelonner en spot

- Utilisez le contexte VI pour le dimensionnement perpétuel - dans un environnement VI élevée (DVOL au-dessus de 70), plafonnez votre effet de levier à 3× maximum. Dans un environnement VI faible (DVOL en dessous de 45), le dimensionnement de position standard est approprié.

- Pour les décisions de Copy trading - vérifiez si les meilleures périodes de performance de la stratégie coïncident avec des régimes de VI faible ou élevée. Une stratégie qui ne fonctionne que dans les marchés calmes sous-performera lors du prochain pic de volatilité.

Quelles sont les 5 Erreurs Communes à Éviter Lors de l'Utilisation de la Volatilité Implicite ?

Lors de l'utilisation de la volatilité implicite dans le trading crypto, comprendre ses limitations est clé pour éviter des erreurs coûteuses.

- Traiter la VI comme un signal directionnel La VI vous dit combien le marché s'attend à ce que le prix bouge, pas dans quelle direction. Une lecture VI élevée ne signifie pas que le marché baisse. Cela signifie que de grands mouvements sont attendus. Combinez toujours l'analyse VI avec l'action des prix et l'analyse de tendance pour le biais directionnel.

- Ignorer la VI lors de l'achat d'options Acheter des options quand la VI est élevée (IVR au-dessus de 70) est l'une des erreurs les plus communes et coûteuses dans le trading d'options. Vous payez une prime pour la volatilité qui peut déjà être intégrée dans les prix. L'IV crush après un événement à VI élevée peut détruire une position d'options même quand le prix sous-jacent bouge en votre faveur.

- Confondre DVOL avec une prédiction de prix DVOL qui monte ne signifie pas que Bitcoin va s'effondrer. Cela signifie que le marché d'options s'attend à des mouvements plus importants que d'habitude — qui pourraient être vers le haut ou le bas. Beaucoup de traders voient DVOL monter et shortent immédiatement Bitcoin, ce qui est la mauvaise conclusion.

- Utiliser une seule lecture VI sans contexte Une VI brute de 70% ne signifie rien sans savoir si c'est élevé ou faible pour Bitcoin. Contextualisez toujours la VI en utilisant l'IV Rank ou l'IV Percentile. Utilisez ces outils à chaque fois.

- Ignorer la VI dans le trading perpétuels La plupart des traders perpétuels ne regardent jamais la VI — et c'est un angle mort significatif. La VI est l'un des meilleurs signaux pour savoir quand réduire l'effet de levier et élargir les stops, peu importe si vous tradez des options. Incorporez DVOL dans votre vérification de marché quotidienne.

Conclusion

La volatilité implicite est l'un des outils les plus sophistiqués et sous-utilisés disponibles aux traders crypto et vous n'avez pas besoin de trader des options pour en bénéficier. En tant que signal pur, la VI vous dit quand le marché est craintif ou complaisant, quand les options sont chères ou bon marché, quand réduire l'effet de levier ou augmenter la prudence, et quand le potentiel pour un grand mouvement se construit sous la surface.

Pour les traders BingX, les points clés pratiques sont directs : surveillez DVOL quotidiennement comme votre jauge de sentiment de marché, utilisez l'IV Rank pour contextualiser les niveaux de volatilité actuels, réduisez l'effet de levier pendant les périodes de VI élevée, et traitez la compression VI persistante comme un avertissement que le prochain grand mouvement peut approcher, même quand le graphique semble calme.

Les traders qui incorporent la VI dans leur prise de décision aux côtés de l'action des prix, RSI, et volume travaillent avec une image plus complète des conditions de marché que ceux qui se fient aux motifs de graphique seuls.

Articles Associés

- Qu'est-ce que le Ratio de Sharpe en Crypto ? Comment l'Utiliser pour Évaluer Votre Stratégie de Trading

- Gestion des Risques dans le Trading Crypto : 7 Règles que Tout Trader Doit Connaître

- Comment Tenir un Journal de Trading : Guide Complet 2026 pour les Traders Crypto

- Qu'est-ce qu'un Balayage de Liquidité dans le Trading Crypto ?

- Motifs de Chandeliers Crypto : Guide Complet pour les Traders

- Qu'est-ce que le Day Trading Crypto ? Guide pour Débutants

- Copy Trading sur BingX : Comment Commencer

FAQ sur l'Utilisation de la Volatilité Implicite pour le Trading Crypto

1. Qu'est-ce que la volatilité implicite en crypto ?

La volatilité implicite (VI) est une métrique prospective qui mesure l'attente du marché concernant l'ampleur du mouvement du prix d'une cryptomonnaie sur une période donnée, exprimée sous forme de pourcentage annualisé. Elle est dérivée des prix actuels des contrats d'options en utilisant des modèles mathématiques comme Black-Scholes. Une VI élevée signifie que le marché s'attend à de grandes fluctuations de prix ; une VI faible signifie que le marché s'attend à un calme relatif.

2. Qu'est-ce qu'une bonne volatilité implicite (VI) pour Bitcoin ?

La volatilité implicite de Bitcoin est significativement plus élevée que les actifs traditionnels à cause de sa volatilité de prix inhérente. L'indice DVOL de Bitcoin a historiquement varié d'environ 35% (périodes calmes) à plus de 100% (événements de crise). Une VI de 50-65% est à peu près « normale » pour Bitcoin en 2025-2026. VI au-dessus de 80% indique une peur élevée ; VI en dessous de 40% suggère un calme inhabituel qui précède souvent un mouvement plus important.

3. Qu'est-ce que l'IV Rank dans le trading crypto ?

L'IV Rank (IVR) mesure où se situe la volatilité implicite actuelle par rapport au haut et au bas sur 52 semaines de la VI pour cet actif. Une lecture de 0 signifie que la VI est à son point le plus bas de l'année passée ; 100 signifie qu'elle est à son plus haut. Un IV Rank au-dessus de 60 suggère que les options sont chères (considérez vendre de la prime) ; en dessous de 20 suggère que les options sont bon marché (considérez acheter). L'IV Rank est plus utile que la VI brute car il contextualise le nombre par rapport à l'historique propre de l'actif.

4. Qu'est-ce que l'IV crush ?

L'IV crush est une chute brutale de la volatilité implicite qui se produit après qu'un événement majeur anticipé se résout — comme une décision de la Fed, un halving Bitcoin, ou une décision réglementaire. Avant l'événement, l'incertitude pousse la VI plus haut. Quand l'événement se produit et que l'incertitude se résout, la VI chute soudainement même si le prix a bougé significativement. L'IV crush peut détruire la valeur des options achetées avant un événement, car l'effondrement de la VI compense le gain du mouvement de prix.

5. Quelle est la différence entre volatilité implicite et volatilité historique ?

La volatilité implicite est prospective — elle reflète ce que le marché s'attend à voir se produire, dérivée des prix d'options. La volatilité historique est rétrospective — elle mesure l'écart-type réel des rendements de prix passés. Quand la VI est significativement plus élevée que la VH, les options sont chères par rapport à la réalité passée. Quand la VI est plus faible que la VH, les options sont relativement bon marché. L'écart entre les deux est appelé Prime de Risque de Volatilité.

6. Qu'est-ce que le DVOL de Bitcoin ?

DVOL est l'Indice de Volatilité Bitcoin de Deribit, l'équivalent crypto de la jauge de peur VIX pour les actions. Il mesure la volatilité implicite à 30 jours des options Bitcoin tradées sur Deribit, exprimée sous forme de pourcentage annualisé. Un DVOL qui monte signale une peur croissante et de plus grandes fluctuations de prix attendues ; un DVOL qui baisse signale des conditions plus calmes. DVOL est la référence standard pour la VI Bitcoin et est disponible gratuitement sur Deribit.com, The Block, et Laevitas.ch.

7. Comment la volatilité implicite affecte-t-elle le trading perpétuels sur BingX ?

Bien que les Futures Perpétuels BingX n'affichent pas la VI directement, la VI est un signal de gestion des risques critique pour les traders futures. Pendant les périodes de VI élevée (DVOL au-dessus de 70, IV Rank au-dessus de 70), les fluctuations de prix quotidiennes augmentent dramatiquement — ce qui signifie que les positions à effet de levier font face à un risque de liquidation beaucoup plus élevé. Les traders perpétuels BingX devraient réduire l'effet de levier à 2-3× maximum pendant les environnements de VI élevée, élargir les stop-losses pour tenir compte de fluctuations plus importantes, et réduire la taille de position globale jusqu'à ce que la volatilité se normalise.

8. Dois-je acheter ou vendre des options quand la VI est élevée ?

Quand la VI est élevée (au-dessus de 60), les primes d'options sont élevées ; c'est généralement un meilleur environnement pour vendre des options et collecter de la prime, pas pour acheter. Quand la VI est faible (en dessous de 20), les options sont relativement bon marché, rendant l'achat plus attractif. Le principe fondamental : achetez VI faible, vendez VI élevée, appliqué à la volatilité elle-même, pas au prix de l'actif sous-jacent.