L'arbitrage est la pratique d'exploiter simultanément les différences de prix pour le même actif sur différents marchés ou paires de trading afin de générer un profit sans risque (ou presque sans risque). Sur les marchés spot crypto, la forme la plus couramment discutée est l'arbitrage triangulaire, un trade à trois branches qui circule à travers plusieurs paires, par exemple, BTC → ETH → USDT → BTC, pour profiter des inefficiences de pricing momentanées entre les paires. Bien que le concept soit simple, l'exécution est plus nuancée que ne le révèlent la plupart des guides.

Cet article explique exactement comment cela fonctionne, pourquoi la plupart des opportunités d'arbitrage de détail sont plus petites qu'elles n'en ont l'air, et où les véritables opportunités existent encore.

Qu'est-ce que le Trading d'Arbitrage ?

L'arbitrage est l'une des stratégies de trading les plus anciennes des marchés financiers.

L'idée centrale : si le même actif est tarifé différemment dans deux endroits simultanément, vous pouvez l'acheter à bas prix dans un endroit et le vendre à un prix plus élevé dans un autre, capturant la différence comme profit sans prendre de risque directionnel sur le marché.

Dans la finance traditionnelle, l'arbitrage gardait les marchés efficients car dès qu'une disparité de prix apparaissait, les arbitrageurs la fermaient en quelques millisecondes.

Dans les cryptomonnaies, les marchés sont plus fragmentés, tradant 24h/24 et 7j/7 sur des centaines d'échanges et des milliers de paires, créant des inefficiences de pricing plus fréquentes et persistantes mais attirant aussi des systèmes automatisés sophistiqués qui ferment ces écarts tout aussi rapidement.

Lire plus : Qu'est-ce que l'Arbitrage Crypto et Comment Réaliser des Gains à Faible Risque ?

Pourquoi les Marchés Crypto Créent des Opportunités d'Arbitrage

Les opportunités d'arbitrage en 2026 découlent de la fragmentation inhérente de la liquidité à travers les plateformes décentralisées et centralisées mondiales, où les délais en millisecondes dans la propagation de l'information créent des inefficiences de prix temporaires pour le trader observateur.

|

Facteur |

Pourquoi cela crée de l'arbitrage |

|

Liquidité fragmentée |

Les prix sur BingX, Binance, Coinbase et Kraken peuvent diverger brièvement |

|

Trading 24h/24 et 7j/7 |

Aucune ouverture/fermeture unique ne remet à zéro le pricing globalement |

|

Des milliers de paires |

Les relations inter-paires peuvent se désynchroniser momentanément |

|

Profondeur de liquidité variable |

Les paires à faible liquidité montrent des déviations de prix plus larges |

|

Structures de frais différentes |

Les différents échanges tarifent les actifs légèrement différemment pour refléter leurs coûts |

|

Nouveaux listings |

Les actifs nouvellement listés ont un pricing moins efficient |

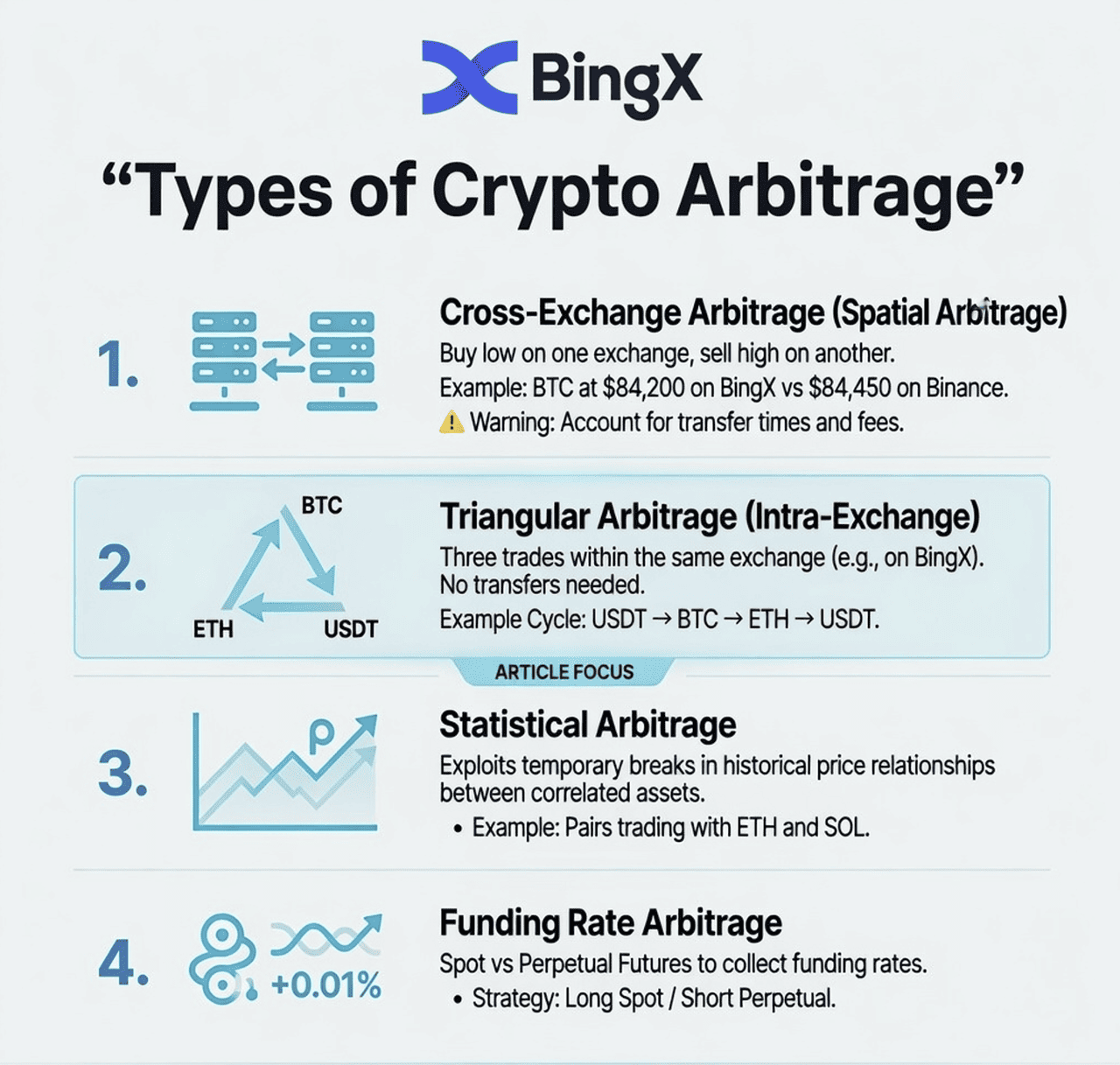

Quels sont les Différents Types d'Arbitrage Crypto ?

Avant de plonger spécifiquement dans l'arbitrage triangulaire, il est utile de comprendre le paysage complet des stratégies d'arbitrage crypto :

1. Arbitrage Inter-Échanges : Arbitrage Spatial

Acheter un actif sur un échange où il est tarifé plus bas, et simultanément le vendre sur un autre échange où il est tarifé plus haut.

Exemple : BTC se trade à 84 200 $ sur BingX et 84 450 $ sur Binance simultanément. Achetez sur BingX, vendez sur Binance, profit : environ 250 par BTC avant les frais et coûts de transfert.

Le piège : Transférer des fonds entre échanges prend du temps (temps de confirmation blockchain), pendant lequel l'écart de prix peut se fermer ou s'inverser. La plupart des arbitrages inter-échanges nécessitent de pré-positionner les fonds sur les deux échanges simultanément.

2. Arbitrage Triangulaire : Intra-Échange

Exécuter trois trades séquentiels au sein du même échange pour exploiter un mauvais pricing entre trois paires liées.

Exemple : BTC → ETH → USDT → BTC sur BingX. Si les taux implicites à travers ces trois trades ne donnent pas exactement 1, un profit ou une perte existe.

C'est le focus de cet article. Il ne nécessite aucun transfert inter-échange et peut être exécuté entièrement sur BingX.

3. Arbitrage Statistique

Une stratégie quantitative qui exploite les relations de prix historiques entre des actifs corrélés (par exemple, BTC et ETH tendent à bouger ensemble). Lorsque la corrélation se brise temporairement, un pairs trade est entré en s'attendant à ce que la relation revienne.

Cela nécessite une modélisation statistique et dépasse le cadre de cet article.

4. Arbitrage de Taux de Financement : Futures vs. Spot

Lorsque les taux de financement des futures perpétuels sont élevés, les traders achètent l'actif au comptant et shortent simultanément le contrat futures, collectant le taux de financement comme rendement presque sans risque tandis que les positions se compensent mutuellement.

Ce n'est pas techniquement de l'arbitrage spot mais est largement utilisé en crypto.

Qu'est-ce que l'Arbitrage Triangulaire et Comment l'Utiliser sur BingX : Étape par Étape

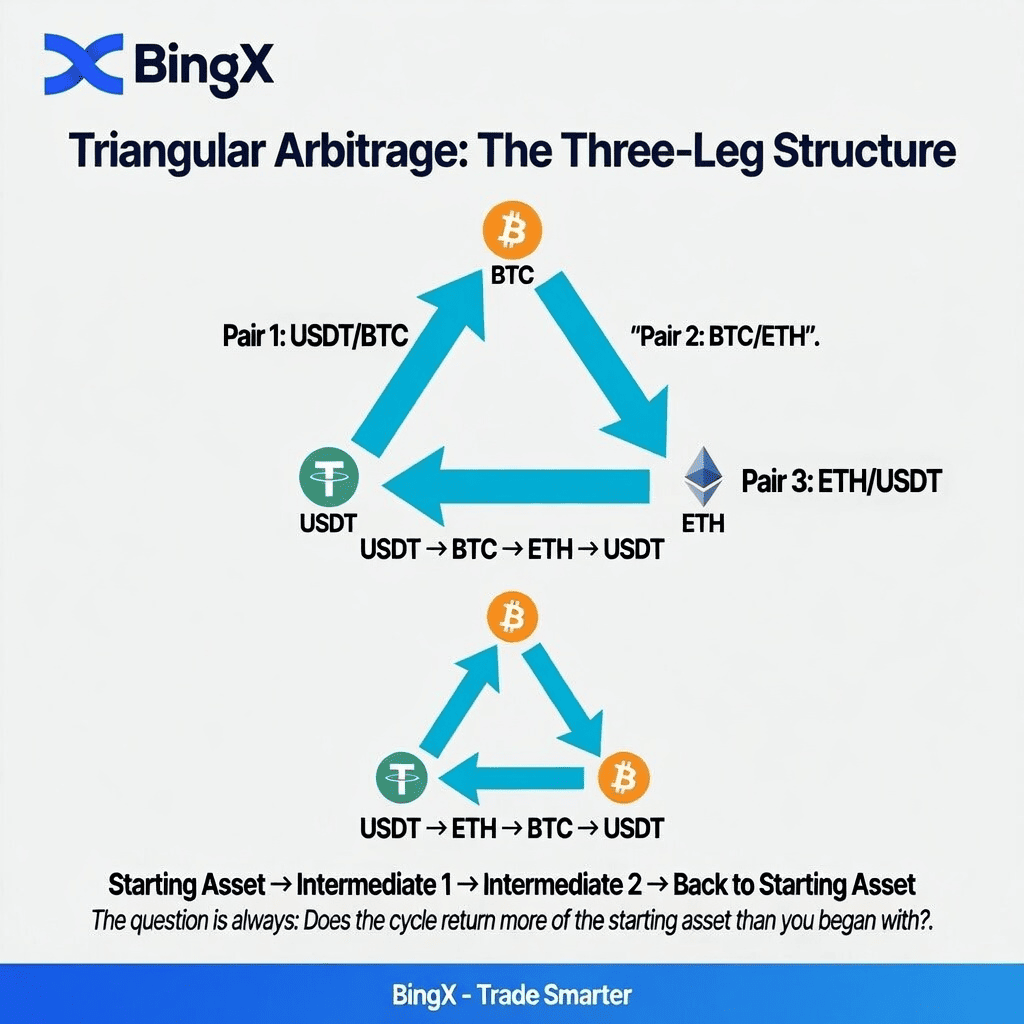

L'arbitrage triangulaire est un cycle à trois trades qui commence et finit avec le même actif. Si le cycle produit plus de cet actif que vous avez commencé avec (après frais), un profit a été capturé.

Comment Fonctionne l'Arbitrage Triangulaire : La Structure à Trois Branches

Actif de départ → Paire 1 → Actif intermédiaire → Paire 2 → Deuxième intermédiaire → Paire 3 → Actif de départ

Exemple le plus commun :

USDT → BTC → ETH → USDT

Ou en sens inverse :

USDT → ETH → BTC → USDT

La question est toujours : le cycle retourne-t-il plus d'USDT que vous avez commencé avec ?

Pourquoi le Mauvais Pricing Se Produit

Sur n'importe quel échange, trois paires liées doivent être cohérentes l'une avec l'autre.

Pour BTC/USDT, ETH/USDT, et ETH/BTC, la relation suivante doit être maintenue pour que le marché soit parfaitement efficient :

Prix ETH/BTC = Prix ETH/USDT ÷ Prix BTC/USDT

Lorsque cette relation se brise, même brièvement, une opportunité d'arbitrage triangulaire existe. Les teneurs de marché et bots automatisés surveillent constamment cela et ferment les écarts en millisecondes, mais pendant les périodes de haute volatilité ou de faible liquidité, de petites disparités peuvent persister pendant quelques secondes.

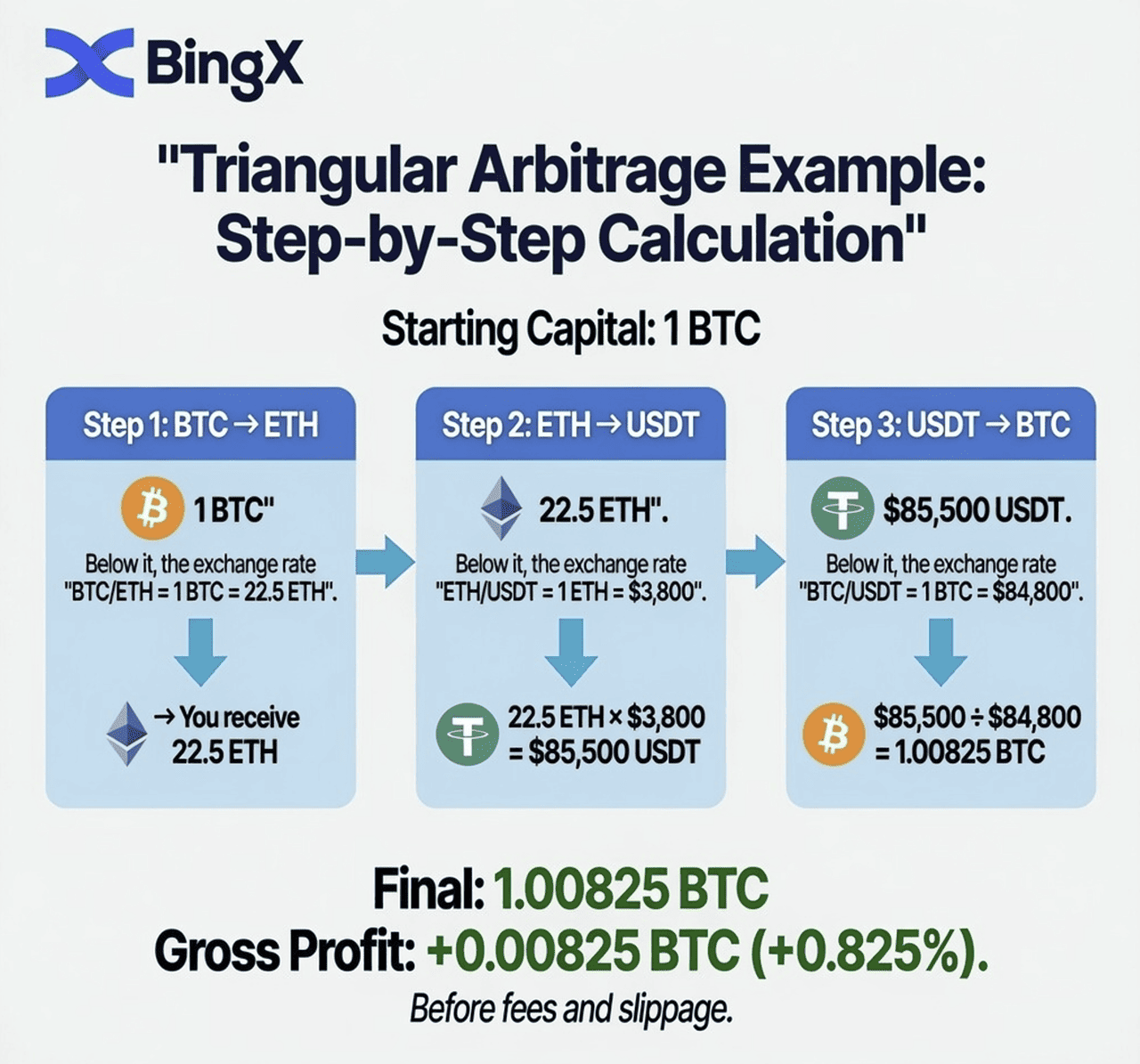

Un Exemple d'Arbitrage Triangulaire : BTC → ETH → USDT → BTC

Parcourons un calcul complet en utilisant des prix illustratifs qui montrent une petite disparité.

Capital de départ : 1 BTC Échange : marché spot BingX

Étape 1 : BTC → ETH

- Prix BTC/ETH : 1 BTC = 22,5 ETH

- Après avoir vendu 1 BTC : 22,5 ETH

Étape 2 : ETH → USDT

- Prix ETH/USDT : 1 ETH = 3 800 $

- Après avoir vendu 22,5 ETH : 85 500 $ USDT

Étape 3 : USDT → BTC

- Prix BTC/USDT : 1 BTC = 84 800 $

- Après avoir acheté BTC : 85 500 ÷ 84 800 = 1,00825 BTC

Profit brut : +0,00825 BTC (0,825% de gain avant frais)

Ajustement des Frais : Le Test de Réalité

Avec les frais taker spot de BingX de 0,1% par trade sur trois branches :

Coût des frais = 0,1% × 3 trades = 0,3% du capital

Résultat ajusté pour les frais :

- Gain brut : +0,825%

- Coût des frais : −0,3%

- Profit net : +0,525%

À 1 BTC (~84 800 $), cela donne environ 445 $ de profit d'un seul cycle d'arbitrage — si l'opportunité était véritablement disponible.

Le Cycle Inverse

Les mêmes trois paires peuvent être tradées en sens inverse si le mauvais pricing est dans l'autre direction :

USDT → ETH → BTC → USDT

Étape 1 : Acheter ETH avec USDT (ETH/USDT)

Étape 2 : Vendre ETH pour BTC (ETH/BTC)

Étape 3 : Vendre BTC pour USDT (BTC/USDT)

Les deux directions doivent être testées. La direction qui retourne plus de 1,00 (après frais) est la branche profitable.

À Quel Point la Stratégie d'Arbitrage Triangulaire est-elle Profitable ?

Avant d'exécuter tout cycle d'arbitrage triangulaire, calculez si un profit véritable existe après frais. Utilisez ce framework :

Étape 1 : Calculer le taux ETH/BTC implicite à partir des paires USDT :

ETH/BTC implicite = Prix ETH/USDT ÷ Prix BTC/USDT

Étape 2 : Comparer au prix spot ETH/BTC réel sur l'échange :

Si (taux implicite > taux réel) : trader USDT → BTC → ETH → USDT

Si (taux implicite < taux réel) : trader USDT → ETH → BTC → USDT

Étape 3 : Calculer le ratio de profit brut :

Ratio de profit = (taux implicite / taux réel) - 1

Étape 4 : Soustraire les frais totaux :

Profit net = Ratio de profit - (taux de frais × 3)

Étape 5 : Exécuter SEULEMENT si Profit net > 0

Par exemple :

- BTC/USDT : 84 800 $

- ETH/USDT : 3 810 $

- ETH/BTC réel : 0,04490

- ETH/BTC implicite : 3 810 / 84 800 = 0,04493

Implicite (0,04493) > Réel (0,04490) → Trade : USDT → ETH → BTC → USDT

Ratio de profit : (0,04493 / 0,04490) - 1 = 0,067%

Coût des frais (3 × 0,1%) : 0,3%

Profit net : 0,067% - 0,3% = -0,233% ← PERTE, ne pas exécuter

C'est la leçon la plus importante : la plupart des opportunités apparentes d'arbitrage triangulaire disparaissent après frais. La disparité de prix doit être plus grande que votre coût total de frais (typiquement 0,3% pour trois trades spot) pour être profitable.

La Dure Vérité sur l'Arbitrage Triangulaire de Détail : Considérations Clés

Voici ce que la plupart des guides d'arbitrage ne vous disent pas clairement :

1. Vous Êtes en Concurrence Contre des Bots Automatisés

Chaque échange majeur, y compris BingX, a des algorithmes de tenue de marché automatisés et des bots d'arbitrage surveillant les relations de prix en temps réel. Ces bots exécutent en millisecondes. Le temps qu'un trader de détail repère manuellement une opportunité d'arbitrage triangulaire, ouvre trois fenêtres de trade, et exécute les ordres, l'opportunité s'est presque certainement fermée.

2. L'Écart Doit Dépasser Vos Frais Totaux

Pour trois trades spot BingX à 0,1% chacun, la disparité minimale profitable est >0,3% avant glissement. Les disparités véritablement exploitables de cette taille sont rares et brèves sur les paires à haute liquidité.

3. Le Glissement Réduit Davantage les Profits

Pour les gros trades, l'acte d'acheter ou de vendre fait bouger le prix contre vous. Un trade d'arbitrage triangulaire de 100 000 $ sur une paire avec liquidité modérée subira du glissement sur les trois branches — pouvant potentiellement transformer un gain théorique de 0,4% en un gain de 0,1% ou une perte.

4. L'Exécution Doit Être Quasi-Simultanée

L'arbitrage triangulaire nécessite que les trois branches soient exécutées aussi près simultanément que possible. Si BTC/ETH bouge contre vous entre la branche 1 et la branche 2, le trade perd de l'argent. L'exécution manuelle introduit un risque d'exécution que les systèmes automatisés n'ont pas.

Les Véritables Opportunités d'Arbitrage Existent-elles Encore en Crypto ?

Malgré ces défis, de vraies opportunités d'arbitrage triangulaire se produisent en crypto :

- Pendant les événements de haute volatilité : Quand les marchés bougent fortement, les relations de pricing se dérèglent temporairement à travers les paires

- Sur les paires à plus faible liquidité : Les paires de trading plus récentes ou plus petites ont un pricing moins efficient et des disparités plus larges

- À l'ouverture d'échange après des périodes de maintenance : Quand un échange reprend le trading après une pause, le pricing peut être momentanément désaligné

- Pour les traders bien capitalisés utilisant des APIs : Se connecter à l'API de BingX et exécuter des trades par programmation est significativement plus rapide que l'exécution manuelle

Meilleures Opportunités d'Arbitrage Inter-Paires sur BingX Spot

Plutôt que le triangle hautement compétitif BTC/ETH/USDT, des triangles moins tradés offrent parfois de meilleures opportunités :

Triangles à Plus Faible Concurrence à Surveiller

|

Facteur |

Pourquoi cela crée de l'arbitrage |

|

Liquidité fragmentée |

Les prix sur BingX, Binance, Coinbase et Kraken peuvent diverger brièvement |

|

Trading 24h/24 et 7j/7 |

Aucune ouverture/fermeture unique ne remet à zéro le pricing globalement |

|

Des milliers de paires |

Les relations inter-paires peuvent se désynchroniser momentanément |

|

Profondeur de liquidité variable |

Les paires à faible liquidité montrent des déviations de prix plus larges |

|

Structures de frais différentes |

Les différents échanges tarifent les actifs légèrement différemment pour refléter leurs coûts |

|

Nouveaux listings |

Les actifs nouvellement listés ont un pricing moins efficient |

Comment vérifier les opportunités triangulaires sur BingX :

- Ouvrez BingX Spot et notez les prix actuels pour les trois paires de votre triangle

- Calculez le taux croisé implicite vs le taux croisé réel en utilisant la formule ci-dessus

- Si la disparité est supérieure à 0,35–0,4% (pour couvrir frais et glissement), l'opportunité peut être viable

- Exécutez les trois branches aussi rapidement que possible, idéalement en utilisant des ordres limite placés simultanément dans des fenêtres séparées

Comment Identifier les Opportunités d'Arbitrage Triangulaire sur BingX : Étape par Étape

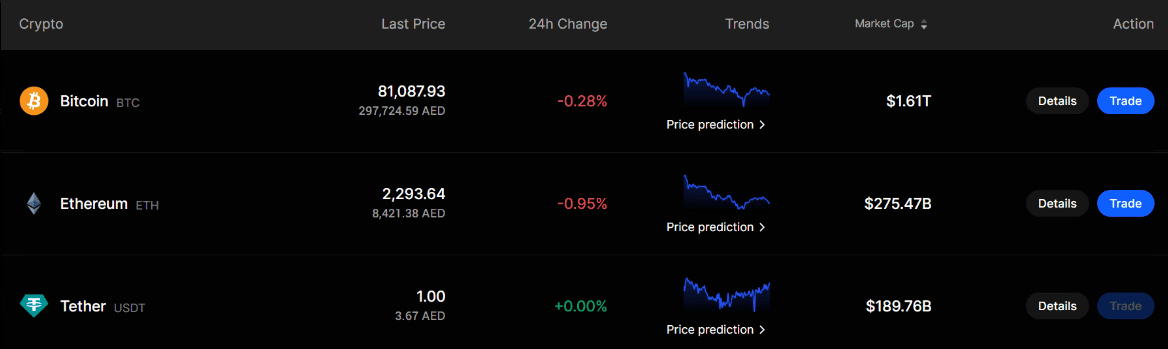

L'arbitrage sur les marchés spot signifie vérifier si la même valeur est tarifée différemment à travers des paires de trading liées. Dans cet exemple, nous utilisons les prix montrés dans la capture d'écran BingX pour BTC, ETH et USDT pour comprendre si une opportunité d'arbitrage triangulaire peut exister.

|

Actif |

Prix affiché |

|

Bitcoin BTC |

81 087,93 $ |

|

Ethereum ETH |

2 293,64 $ |

|

Tether USDT |

1,00 $ |

Le triangle que nous vérifions est : USDT → ETH → BTC → USDT

Étape 1 : Calculer le Prix ETH/BTC Implicite

Pour trouver le taux ETH/BTC équitable, divisez le prix ETH/USDT par le prix BTC/USDT.

Formule : ETH/BTC implicite = ETH/USDT ÷ BTC/USDT

Calcul : 2 293,64 $ ÷ 81 087,93 $ = 0,02828 BTC

Cela signifie que basé sur les prix de la capture d'écran, 1 ETH devrait valoir environ 0,02828 BTC.

Étape 2 : Comparer avec le Prix ETH/BTC Réel

Maintenant ouvrez la paire spot ETH/BTC sur BingX et vérifiez le prix en temps réel.

Par exemple, supposons que le prix ETH/BTC réel sur BingX soit : ETH/BTC réel = 0,02845 BTC

Maintenant comparez-le avec le taux implicite : ETH/BTC réel : 0,02845 et ETH/BTC implicite : 0,02828

Le prix réel est plus élevé que le prix implicite.

Différence : 0,02845 ÷ 0,02828 - 1 = 0,58%

Donc, ETH se trade environ 0,58% plus haut contre BTC que ne le suggèrent les prix BTC/USDT et ETH/USDT.

Étape 3 : Exécuter le Cycle de Trade

Supposons que vous commenciez avec 10 000 USDT. D'abord, achetez ETH en utilisant USDT : 10 000 ÷ 2 293,64 = 4,3598 ETH

Ensuite, vendez ETH en BTC au prix ETH/BTC réel : 4,3598 × 0,02845 = 0,12403 BTC

Enfin, vendez BTC de retour en USDT : 0,12403 × 81 087,93 = 10 058,04 USDT

Étape 4 : Calculer le Profit Brut

Vous avez commencé avec : 10 000 USDT

Vous avez fini avec : 10 058,04 USDT

Profit brut : 10 058,04 - 10 000 = 58,04 USDT

Cela équivaut à environ 0,58% de profit brut avant frais.

Étape 5 : Ajuster pour les Frais de Trading

Si les frais de trading spot sont d'environ 0,10% par trade, alors trois trades peuvent coûter environ 0,30% au total.

Résultat net estimé : 0,58% d'écart brut - 0,30% de frais = 0,28% de profit net

Sur un cycle de 10 000 USDT, cela serait approximativement : 10 000 × 0,28% = 28 USDT de profit net

Conclusion Simple

Dans cet exemple, l'arbitrage ne fonctionne que parce que le prix ETH/BTC réel est plus élevé que le taux ETH/BTC implicite. Le trader achète ETH avec USDT, convertit ETH en BTC au taux ETH/BTC plus fort, et vend ensuite BTC de retour en USDT.

Cependant, ceci n'est profitable que si la différence de prix est assez grande pour couvrir :

- Les frais de trading

- L'écart bid et ask

- Le glissement

- Le délai d'exécution

- Les exécutions d'ordres partielles

C'est pourquoi les débutants devraient d'abord pratiquer le calcul manuellement avant de tenter l'arbitrage en temps réel.

Méthode API pour l'Arbitrage Sérieux

Pour les traders qui savent coder, l'API de BingX permet l'accès programmatique au placement d'ordres :

- Surveiller les flux de prix en temps réel pour les trois paires simultanément

- Calculer les taux croisés implicites vs réels continuellement

- Déclencher automatiquement les trois ordres quand une disparité profitable apparaît

- Exécuter en millisecondes plutôt qu'en secondes

C'est ainsi que l'arbitrage véritable est mené à grande échelle.

Quels sont les Risques du Trading d'Arbitrage Spot ?

Malgré être décrit comme sans risque en théorie, l'arbitrage spot crypto comporte de vrais risques :

- Risque d'exécution : Entre le placement du premier et troisième ordre, les prix peuvent bouger contre vous — surtout pendant une haute volatilité. Ce qui ressemblait à un gain de 0,5% peut devenir une perte si la paire du milieu bouge défavorablement.

- Risque de liquidité : Si votre ordre ne s'exécute pas au prix attendu, vous êtes exposé. Un gros ordre dans un marché mince peut bouger significativement le prix, fermant l'écart avant que votre cycle soit complet.

- Mauvais calcul des frais : Oublier d'inclure les trois branches de frais, glissement, ou tout coût spécifique à la plateforme peut transformer un profit apparent en perte.

- Risque technologique : L'exécution manuelle est lente. L'exécution API dépend d'une connectivité fiable et de code qui gère correctement les cas limites.

- Exigences de capital : De petites disparités nécessitent un gros capital pour générer des profits significatifs. Un gain net de 0,2% sur 1 000 $ est de 2 $. Sur 100 000 $, c'est 200 $. L'arbitrage est un jeu de volume.

L'Arbitrage Crypto est-il Légal ?

Oui, l'arbitrage crypto est entièrement légal. C'est un mécanisme de marché standard qui améliore l'efficience des prix à travers les marchés. Les régulateurs dans toutes les juridictions majeures le permettent. Les échanges le permettent explicitement dans leurs conditions de service.

L'arbitrage n'est pas de la manipulation de marché. Vous ne créez pas de mouvements de prix artificiels, vous répondez aux disparités de prix existantes et les fermez, ce qui rend les marchés plus efficients pour tous les participants.

La seule exception serait si l'arbitrage était utilisé en conjonction avec la manipulation de marché (par exemple, se coordonner avec quelqu'un pour créer artificiellement une disparité puis l'arbitrer) mais l'arbitrage pur entre marchés légitimes est toujours légal.

Conclusion

L'arbitrage triangulaire est élégant en théorie : un cycle de trade autonome à trois branches qui commence et finit avec le même actif et profite des incohérences de pricing entre paires liées. En pratique, il nécessite soit une automation sophistiquée pour concurrencer les bots de tenue de marché, soit une surveillance patiente pour les moments relativement rares où les disparités sont assez grandes pour survivre aux frais et glissement.

Pour la plupart des traders de détail sur BingX, la valeur dans la compréhension de l'arbitrage triangulaire n'est pas la stratégie elle-même. C'est la compréhension qu'elle construit de comment les marchés crypto sont interconnectés. Quand vous comprenez qu'ETH/BTC, ETH/USDT, et BTC/USDT sont tous liés et doivent être cohérents, vous voyez le marché avec plus de clarté. Cette compréhension améliore chaque trade, pas seulement ceux qui exploitent explicitement les disparités.

Articles Connexes

- Qu'est-ce que l'Arbitrage Crypto et Comment Réaliser des Gains à Faible Risque ?

- Qu'est-ce que l'Arbitrage de Taux de Financement en Crypto ? Un Guide Complet pour les Traders de Futures

- Gestion des Risques dans le Trading Crypto : 7 Règles que Chaque Trader Doit Connaître

- Modèles de Graphiques Crypto : Le Guide Complet pour les Traders

- Quels sont les Meilleurs Bots de Trading Crypto ?

- Comment Tenir un Journal de Trading : Un Guide Complet pour les Traders Crypto

- Qu'est-ce que le Day Trading Crypto ? Un Guide pour Débutants

- Comment Utiliser MACD dans le Trading Crypto

FAQ sur l'Arbitrage Triangulaire

1. Qu'est-ce que l'arbitrage triangulaire en crypto ?

L'arbitrage triangulaire est une stratégie de trading à trois branches qui circule à travers trois paires de trading liées sur le même échange — par exemple, USDT → BTC → ETH → USDT — pour exploiter les incohérences de pricing momentanées entre les paires. Si le cycle retourne plus de l'actif de départ que vous avez commencé avec (après frais), un profit a été capturé sans prendre de risque directionnel sur le marché.

2. Comment fonctionne l'arbitrage triangulaire avec BTC, ETH et USDT ?

Vous commencez avec USDT, achetez BTC, utilisez ce BTC pour acheter ETH, puis vendez ETH de retour pour USDT. Si les trois taux de change ne sont pas parfaitement synchronisés, vous finissez avec plus ou moins d'USDT que vous avez commencé avec.

L'arbitrage triangulaire fonctionne quand le taux ETH/BTC implicite (calculé à partir des paires USDT) diffère du prix spot ETH/BTC réel de plus que vos frais totaux.

3. L'arbitrage crypto est-il profitable ?

L'arbitrage crypto peut être profitable, mais les opportunités sont plus petites et de plus courte durée que ce que la plupart des traders de détail attendent. Sur les paires à haute liquidité comme BTC/ETH/USDT, les bots automatisés ferment les écarts de pricing en millisecondes. Pour les traders manuels, la disparité doit dépasser votre coût total de frais (typiquement 0,3% pour trois trades spot) plus le glissement pour générer tout profit. Les véritables opportunités manuelles sont rares sur les paires majeures mais plus communes sur les paires d'altcoins à plus faible liquidité.

4. L'arbitrage crypto est-il légal ?

Oui, l'arbitrage crypto est complètement légal dans toutes les juridictions majeures. C'est un mécanisme de marché standard qui améliore l'efficience des prix. Les échanges le permettent explicitement dans leurs conditions de service. L'arbitrage n'est pas de la manipulation de marché, il répond aux différences de prix existantes et aide à les fermer, bénéficiant à l'efficience du marché.

5. Quelle est la différence entre l'arbitrage triangulaire et l'arbitrage inter-échanges ?

L'arbitrage triangulaire opère entièrement au sein d'un échange — vous circulez à travers trois paires sans déplacer de fonds entre plateformes. L'arbitrage inter-échanges achète un actif sur un échange où il est moins cher et le vend sur un autre où il est plus cher. L'arbitrage triangulaire évite les délais de transfert et risques de l'arbitrage inter-échanges mais nécessite une exécution quasi-simultanée à travers trois paires.

6. Quels sont les risques de l'arbitrage triangulaire ?

Les principaux risques sont le risque d'exécution (les prix bougent avant que les trois branches ne s'exécutent), le risque de liquidité (profondeur insuffisante du carnet d'ordres causant du glissement), le mauvais calcul des frais (oublier les trois branches de frais), et le risque technologique (exécution manuelle lente). Contrairement à la description théorique « sans risque », l'arbitrage triangulaire du monde réel comporte de véritables risques d'exécution imparfaite.

7. De combien de capital ai-je besoin pour l'arbitrage crypto ?

Parce que les disparités de prix sont typiquement petites (0,1–0,5%), vous avez besoin d'un capital significatif pour générer des profits significatifs. Un gain net de 0,3% sur 1 000 $ est de 3 $. Sur 50 000 $, c'est 150 $. La plupart des arbitrages de détail se font avec des positions de 10 000 $+ pour que l'effort d'exécution en vaille la peine. Les traders algorithmiques opèrent avec des sommes beaucoup plus importantes.

8. Puis-je automatiser l'arbitrage triangulaire sur BingX ?

Oui, BingX fournit une API qui permet le placement d'ordres programmatique. Les traders avec des compétences en codage peuvent construire des systèmes automatisés qui surveillent les flux de prix en temps réel pour les trois paires simultanément, calculent les taux croisés implicites vs réels continuellement, et exécutent les trois ordres en millisecondes quand une opportunité profitable apparaît. L'exécution manuelle est significativement plus lente et moins compétitive.

9. Quelle est la disparité de prix minimale nécessaire pour que l'arbitrage triangulaire soit profitable sur BingX ?

Pour trois trades spot aux frais taker standard de BingX de 0,1%, la disparité brute minimale est de 0,3% (trois branches × 0,1% chacune). En pratique, vous devriez viser des disparités de 0,35–0,5%+ pour aussi tenir compte du glissement et des imperfections d'exécution. Tout en dessous de 0,3% résultera en une perte nette après frais.