À la mi-juin 2026, Credo Technology Group Holding Ltd (CRDO) se situe à l'intersection hautement lucrative mais intensément scrutée du secteur technologique mondial. Après une spectaculaire hausse verticale de 78,4% au cours des trois derniers mois, l'innovateur en connectivité semiconducteur et action d'informatique quantique s'échange près de 237,68$, affichant un puissant gain de 65,95% depuis le début de l'année.

Bien que l'action ait connu une brève volatilité "vendre les nouvelles", chutant immédiatement après son rapport de résultats du 1er juin en raison d'attentes de marché très élevées, les fondamentaux sous-jacents ont considérablement réévalué la valeur d'entreprise à long terme de la firme. Les investisseurs intègrent de manière agressive une surperformance massive des résultats du quatrième trimestre fiscal 2026 dans un contexte de chaînes d'approvisionnement de semiconducteurs tendues et d'un cycle d'investissement implacable dans l'infrastructure d'intelligence artificielle.

Alors que les hyperscalers transitionnent rapidement des tests de cluster vers le déploiement de centaines de milliers de GPU interconnectés, la puissance de calcul brute n'est plus la seule contrainte de l'industrie. Au lieu de cela, l'efficacité des centres de données s'est heurtée de plein fouet à un goulot d'étranglement structurel massif : la fiabilité du réseau, la latence et la consommation d'énergie. Les solutions de signalisation haute vitesse spécialisées de Credo ont positionné l'entreprise comme un fournisseur indispensable des "pioches et pelles" alimentant les usines de données IA modernes.

Ce guide fournit une analyse complète des prévisions et prédictions de prix de l'action Credo Technology Group pour le reste de 2026, utilisant les métriques financières en temps réel, les données de S&P Global Market Intelligence, les analyses Zacks Rank, et les mises à jour récentes d'objectifs post-résultats de Mizuho, Bank of America et TD Cowen.

Vous découvrirez également comment trader les futures sur actions Credo Technology Group Holding Ltd (CRDO) et les actions spot sur BingX TradFi en utilisant des actifs collatéralisés en crypto.

Top 5 des choses à savoir pour les traders de Credo Technology (CRDO) en 2026

Alors que Credo navigue dans un écosystème à enjeux élevés de mise à l'échelle exponentielle d'entreprises et d'évaluations de valorisation premium, les participants du marché doivent suivre de près ces cinq catalyseurs critiques :

- Le moteur de croissance principal AEC : Les câbles électriques actifs (AEC) restent le principal moteur de revenus de Credo. Les hyperscalers adoptent largement les architectures AEC ZeroFlap de Credo car elles offrent une fiabilité réseau jusqu'à 1 000 fois supérieure tout en réduisant la consommation d'énergie d'environ 50% par rapport aux alternatives optiques courtes portées dans les clusters XPU denses.

- Le point d'inflexion du business optique de 600M$ : Au-delà du câblage basé sur le cuivre, la direction s'attend à une accélération massive de la seconde moitié de l'exercice fiscal 2027 alimentée par son portefeuille en expansion de circuits intégrés optiques (IC). Le revenu optique total est projeté pour dépasser 600 millions de dollars, avec les optiques ZeroFlap, les PIC photoniques en silicium et les DSP optiques chacun attendus pour franchir le cap des 100 millions de dollars de revenus annualisés.

- L'intégration DustPhotonics : L'acquisition stratégique de DustPhotonics par Credo a fondamentalement amélioré sa feuille de route de connectivité optique haute vitesse. En intégrant la technologie avancée de circuit intégré photonique (PIC) de photonique en silicium, Credo sécurise activement sa place dans les prochains cycles de déploiement 800G et 1,6T, tout en concevant de futures solutions 3,2T.

- Concentration sévère des clients hyperscaler : Malgré l'expansion de son empreinte vers les fournisseurs Neocloud émergents, les revenus de Credo restent étroitement regroupés. Dans ses dernières divulgations financières, quatre fournisseurs de services cloud hyperscale distincts représentaient chacun plus de 10% du revenu total de l'entreprise Credo, présentant un risque inhérent de dépenses d'un seul client.

- Valorisation tendue et multiples bêta élevés : S'échangeant à un ratio cours-bénéfices (P/E) passé de 94,73 et un ratio cours-ventes (P/S) prospectif de 15,48, CRDO commande une prime élevée par rapport à la moyenne du secteur des semiconducteurs électroniques de 9,14. Combiné avec un bêta très sensible sur 1 an de 3,2, l'action est très exposée à tout refroidissement macro des dépenses d'investissement IA.

Qu'est-ce que Credo Technology Group (CRDO) ?

Fondé en 2008 et légalement basé aux îles Caïmans avec des bases opérationnelles à San Jose, Californie, Credo Technology Group Holding Ltd fournit des solutions de connectivité haute vitesse révolutionnaires pour le marché mondial de l'infrastructure de données. Le fondement architectural principal de la suite de produits de Credo est sa pile technologique propriétaire de sérialiseur/désérialiseur (SerDes) et de processeur de signal numérique (DSP).

Plutôt que de se concentrer sur les processeurs de calcul brut comme Nvidia ou AMD, Credo conçoit le matériel spécialisé requis pour transporter des données entre puces, commutateurs et serveurs à des vitesses optiques et électriques extrêmes. Son portefeuille commercial inclut des circuits intégrés (IC), des retimers, des DSP optiques, des chiplets SerDes, des solutions de licence de propriété intellectuelle (IP), et des câbles électriques actifs (AEC) clés en main pour les applications Ethernet et PCIe dans le monde entier.

Performance de Credo au début 2026 : La réévaluation post-résultats

Performance YTD de l'action Credo Technology Group (CRDO) en juin 2026 | Source : Google Finance

Credo a conclu une année fiscale déterminante le 1er juin 2026, en livrant un résultat financier exceptionnel du quatrième trimestre. Les revenus trimestriels ont explosé à 437,0 millions de dollars, atteignant un remarquable taux de croissance de 157% d'une année sur l'autre qui a dépassé le consensus de Wall Street de 431,8 millions de dollars. Le bénéfice net non-GAAP pour le trimestre unique a atteint 277 millions de dollars, générant un bénéfice par action (EPS) ajusté de 1,16$, battant confortablement l'estimation institutionnelle de 1,02$.

|

Métrique (Q4F 2026) |

Valeur rapportée |

Consensus Wall Street |

Croissance AAA |

|

Revenus trimestriels |

437,0 millions $ |

431,8 millions $ |

1,57 |

|

EPS non-GAAP |

1,16$ |

1,02$ |

+13,6% (Dépassé) |

|

Revenus annuels totaux |

1,34 milliard $ |

1,33 milliard $ |

2,05 |

|

Marge brute non-GAAP |

68,10% |

67,50% |

+310 pb |

Pour l'exercice fiscal complet 2026, les revenus totaux de Credo ont plus que triplé pour atteindre 1,34 milliard de dollars, tandis que les marges brutes non-GAAP se sont étendues de 310 points de base pour finir à 68,1%. La direction a capitalisé sur cette dynamique en émettant des prévisions exceptionnellement fortes pour le premier trimestre à venir de l'exercice fiscal 2027, projetant des revenus entre 465,0 et 475,0 millions de dollars aux côtés de marges brutes stables dans la fourchette 67% à 69%. Cette expansion structurelle a poussé l'action vers un statut Zacks Rank #1 (Strong Buy) impeccable.

Stratégie de trading Credo 2026 : Naviguer les multiples de volatilité

- Le plancher de support 220$ – 225$ à court terme : Suite aux prises de bénéfices post-résultats, la fourchette 220$ à 225$ est apparue comme une zone de demande psychologique et structurelle essentielle. Les traders techniques surveillent cette limite de près sur les graphiques quotidiens, car maintenir au-dessus de ce niveau préserve le modèle de continuation haussière intermédiaire plus large.

- Évaluer le profil de liquidités vs. montée en puissance des stocks : Credo maintient une position de liquidités incroyablement forte d'environ 1,4 milliard de dollars, donnant à l'entreprise une flexibilité massive pour la R&D produits et les fusions-acquisitions relutives. Cependant, les traders doivent noter que les stocks d'entreprise ont presque triplé d'une année sur l'autre. Bien que la direction explique cela comme une construction nécessaire pour sécuriser la capacité de chaîne d'approvisionnement pour les prochains déploiements clients 1,6T, cela exige une surveillance prudente pour s'assurer que la demande de première ligne absorbe complètement le backlog.

- Gérer l'exposition bêta 3,2 : Affichant un bêta de 3,2, CRDO présente des mouvements de prix fortement amplifiés par rapport aux indices de référence. Les traders doivent dimensionner activement leurs positions pour résister aux fluctuations de prix intrajournalières abruptes et aux risques de gros titres après les heures d'ouverture typiques des actions d'infrastructure IA à multiples élevés et forte croissance.

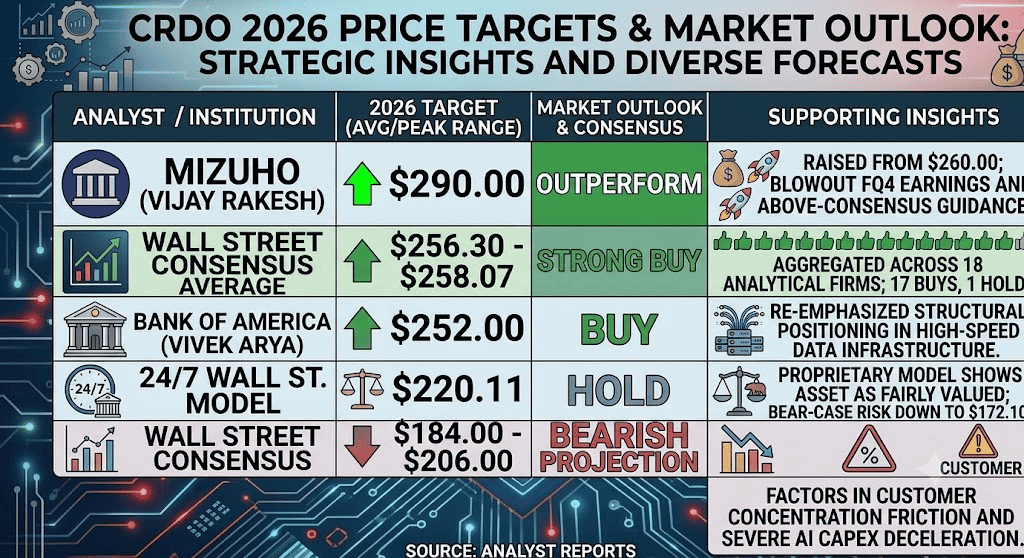

Prédiction de prix de l'action Credo 2026 : pic de 300$ selon Wall Street vs. piège baissier à 172$

Une évaluation équilibrée de la trajectoire de Credo exige de confronter un cycle indéniable et pluriannuel de mise à niveau matérielle hyperscaler contre un profil de valorisation abrupt qui laisse une marge minimale d'erreur opérationnelle.

Le scénario haussier : Le monopole de connectivité multi-génération de Credo à 290$ – 300$

La thèse haussière suppose une accélération non entravée des capex d'infrastructure hyperscaler et des fournisseurs Neocloud émergents. Défendue par l'analyste Mizuho Vijay Rakesh, qui a relevé son objectif de prix à 290$ suite au résultat de juin, et des estimations de rue haut de gamme atteignant 300$, ce scénario envisage Credo solidifiant un monopole effectif sur les tissus de cluster avancés.

Alors que les tailles de cluster dépassent 100 000 XPU, les coûts opérationnels des pannes réseau rendent les alternatives de cuivre ou d'interconnexions optiques de qualité inférieure financièrement non viables. Si Credo monétise complètement ses nouvelles optiques ZeroFlap, cartes de ligne actives (ALC) et plateformes OmniConnect annoncées simultanément, les revenus suivront facilement l'objectif interne 2029 de l'entreprise de 3,2 milliards de dollars. Cette exécution opérationnelle justifierait une expansion multiple supplémentaire, propulsant CRDO au-delà de son niveau record de 52 semaines de 261,38$ vers la barre psychologique de 300$.

Le scénario de base pour l'action CRDO : Plateau de consolidation 230$ – 260$

Le scénario de base pointe vers une ère de consolidation prolongée où le marché apparie systématiquement la prévision de croissance de revenus annualisés massive de 26,9% de Credo contre sa valorisation premium. Soutenu par l'objectif de 252$ de Bank of America et la moyenne de consensus macro de Wall Street de 256,30$, cette perspective modélise un paysage de trading hautement productif et borné par des fourchettes.

Sous ce cadre, Credo livre en douceur ses prévisions de revenus Q1 2027 jusqu'à 475 millions de dollars, et les marges brutes restent confortablement ancrées près de 68%. Cependant, la sensibilisation plus large du marché à la forte concentration des clients maintient un couvercle sur le multiple de bénéfices prospectifs de l'action. L'actif consolide ses gains massifs depuis le début de l'année, fluctuant entre le support structurel majeur à 220$ et la résistance à court terme à 260$.

Le scénario baissier : Le piège de compression de valorisation de CRDO à 172$

La perspective baissière se concentre sur les potentiels ralentisseurs structurels au sein du cycle de dépenses IA plus large. Mise en avant par des modèles forensiques conservateurs comme 24/7 Wall St. (qui maintient un objectif de modèle interne de 220,11$ et un objectif structurel baissier de 172,10$), ce récit se concentre sur une contraction multiple rapide.

Si les hyperscalers majeurs mettent en place une pause temporaire dans les déploiements de cluster pour digérer les stocks existants, ou si des concurrents profondément ancrés comme Broadcom (AVGO), Marvell Technology (MRVL), ou Astera Labs (ALAB) déclenchent une guerre des prix agressive pour les allocations matérielles, le flux de revenus très concentré de Credo ressentirait une pression immédiate. Étant donné son P/E passé élevé de 94,73, toute révision mineure à la baisse des prévisions ou compression des marges brutes en dessous de la base ciblée de 67% pourrait déclencher une liquidation institutionnelle forte, exposant l'action à une chute importante vers la zone de support de 172$.

Prévisions de prix de Credo Technology Group (CRDO) pour 2026 par les analystes de Wall Street

|

Institution / Source |

Objectif de prix 2026 (Pic/Moy.) |

Perspective générale du marché et notation |

|

Mizuho (Vijay Rakesh) |

290,00$ |

Surperformer : Objectif relevé de 260$ suite à un rapport de résultats Q4F exceptionnel et des prévisions au-dessus du consensus. |

|

Moyenne du consensus Wall Street |

256,30$ – 258,07$ |

Achat fort : Agrégé sur 18 entreprises d'analyse leader ; souligne 17 notations d'achat et 1 notation de conservation. |

|

Bank of America (Vivek Arya) |

252,00$ |

Acheter : Re-emphasized structural positioning within high-speed data infrastructure markets. |

|

Modèle 24/7 Wall St. |

220,11$ |

Conserver : Le modèle propriétaire implique que l'actif est valorisé équitablement ; décrit un objectif de risque baissier jusqu'à 172,10$. |

|

Consensus Wall Street bas |

184,00$ – 206,00$ |

Projection baissière : Facteurs dans les frictions de concentration des clients et la décélération sévère des capex IA. |

Comment trader les futures d'actions Credo Technology (CRDO) sur BingX TradFi

Contrat perpétuel CRDO/USDT sur le marché des futures BingX

Alors que Credo Technology Group navigue dans cette période volatile de déploiements d'infrastructure massifs et d'ajustements de résultats à haut volume, les participants du marché tactiques peuvent facilement capturer les tendances de prix quotidiennes via la plateforme BingX avancée.

- Accéder à la plateforme : Connectez-vous à votre compte et naviguez vers la section spécialisée TradFi / Actions sur le tableau de bord principal de l'échange BingX.

- Localiser l'actif : Tapez dans la barre de recherche de ticker et sélectionnez le contrat de futures perpétuels CRDO-USDT.

- Établir votre direction de marché : Choisissez Ouvrir Long si vous croyez que l'expansion des déploiements de portefeuille optique 1,6T et la forte traction hyperscaler propulseront l'actif vers l'objectif de 300$ de Wall Street. Choisissez Ouvrir Short pour capitaliser sur les ajustements de valorisation premium et les potentiels refroidissements de capex de l'industrie.

- Configurer les paramètres de levier et de marge : Définissez vos structures de marge isolée ou croisée préférées aux côtés de ratios de levier disciplinés et hautement conservateurs pour maximiser l'efficacité d'allocation de capital.

- Implémenter des protocoles de gestion des risques : Déployez les outils avancés BingX Take-Profit et Stop-Loss (TP/SL) pour protéger automatiquement votre capital des gaps de marché soudains et pilotés par les nouvelles pendant les fenêtres de trading étendues après les heures d'ouverture.

Top 5 des risques à considérer avant d'investir dans l'action CRDO

Bien que la trajectoire de revenus exceptionnelle de Credo présente un récit d'expansion structurelle très attrayant, construire une position dans cet actif à bêta élevé exige une évaluation approfondie de ces vulnérabilités claires :

- Concentration de revenus prononcée : S'appuyer sur quatre hyperscalers principaux pour plus de 40% des revenus entrants totaux laisse Credo exposé aux changements de budget d'entreprise localisés ou aux ré-allocations d'ingénierie internes de n'importe quel client unique.

- Multiples de valorisation sectoriels étendus : Un P/E passé approchant 95x signifie que le marché ne laisse virtuellement aucune place à la perturbation logistique, aux pénuries de composants, ou aux légères déceptions de prévisions.

- Concurrence intense des semiconducteurs : Des pairs industriels formidables et fortement capitalisés comme Broadcom, Marvell et Astera Labs innovent continuellement des modules de connectivité alternatifs, créant des risques de parts de marché continus.

- Expansion des stocks et conversion des liquidités : Bien que la construction massive des stocks soit destinée à alimenter les prochaines configurations de centres de données 1,6T, elle immobilise temporairement un capital opérationnel significatif sur le bilan.

- Vulnérabilités macro des capex : Le modèle d'affaires de Credo est lié à la durabilité des dépenses d'infrastructure IA mondiales de plusieurs milliards de dollars. Toute décélération économique plus large pourrait inciter une pause structurelle immédiate dans les constructions d'usines de données.

Réflexions finales : L'action Credo Technology (CRDO) est-elle un achat en 2026 ?

À la mi-2026, Credo Technology Group Holding Ltd se distingue comme l'un des investissements picks-and-shovels les plus purs et structurellement solides dans le paysage de l'infrastructure d'intelligence artificielle. La capacité de l'entreprise à tripler ses revenus annuels complets à 1,34 milliard de dollars tout en maintenant des marges brutes non-GAAP robustes de 68,1% confirme l'adéquation produit-marché profonde et un fossé technologique clair au sein des tissus de clustering XPU denses.

Cependant, entrer dans un actif s'échangeant à un multiple de valorisation si élevé exige une discipline opérationnelle stricte et un plan de gestion des risques solide. Pour les traders tactiques à court terme, le bêta élevé (3,2) de Credo et les fourchettes claires post-résultats offrent un terrain de jeu idéal pour la capture de volatilité via les futures BingX. Les participants de marché à long terme, inversement, peuvent trouver stratégique d'échelonner leurs positions via l'average du coût en dollar pendant les reculs structurels, permettant au pouvoir de gains sous-jacent de l'entreprise de mûrir organiquement dans sa valorisation de marché premium.

Rappel de risque : Trader des actions de semiconducteurs et de technologie à forte croissance implique un risque financier immense en raison de métriques bêta élevées, de calendriers de fabrication intensifs en capital et de cycles technologiques en évolution rapide. Appliquez toujours des protocoles stricts de gestion des risques, un dimensionnement de position approprié et des stop-loss obligatoires.

Lectures connexes

- Top des actions de semiconducteurs IA à acheter en 2026 : Guide complet des puces IA et de la chaîne d'approvisionnement

- Top 10 des actions d'informatique quantique à surveiller en 2026 : Entreprises pilotant le calcul de nouvelle génération

- Top des actions d'hyperscaler IA à surveiller en 2026 : La course à l'infrastructure cloud de 700 milliards de dollars

- Top des actions de calcul IA et GPU à acheter en 2026 : Le passage à l'inférence et au silicium personnalisé

- Top des actions de centres de données IA à acheter en 2026 : Cloud, serveurs et infrastructure de calcul IA