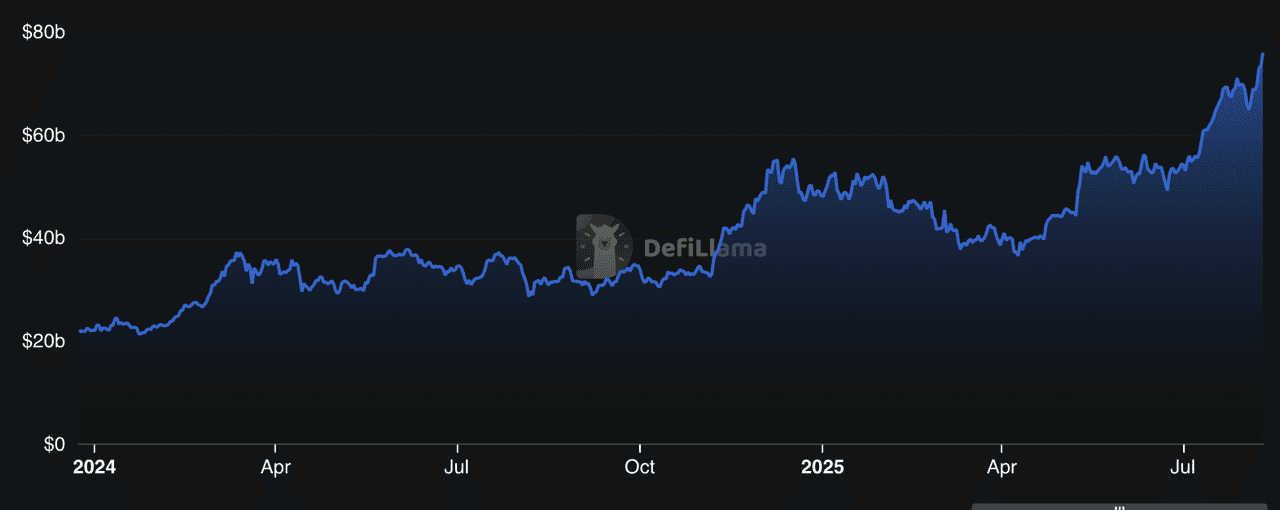

Le prêt DeFi est l’un des secteurs à la croissance la plus rapide dans la crypto, les protocoles représentant collectivement plus de 78 milliards de dollars en valeur totale verrouillée (TVL) en 2025, selon DeFiLlama, soit près de 50 % de toute l’activité DeFi. Cette expansion est alimentée par l’afflux croissant de capitaux institutionnels, des stratégies de prêt à rendement élevé et des déploiements multi-chaînes qui rendent l’emprunt et le prêt accessibles à des millions de personnes dans le monde. Des marchés de crédit non garantis aux systèmes de coffres modulaires, le secteur se développe rapidement pour répondre aux besoins des utilisateurs particuliers comme des investisseurs professionnels.

TVL des protocoles de prêt DeFi | Source : DefiLlama

Découvrez les 10 principaux protocoles de prêt DeFi de 2025, représentant plus de 75 milliards de dollars de TVL grâce à des modèles de rendement innovants, une expansion inter-chaînes et une adoption institutionnelle croissante.

Qu’est-ce que le prêt DeFi et comment fonctionne-t-il ?

Un protocole de prêt DeFi est une plateforme basée sur la blockchain qui vous permet d’emprunter ou de prêter des cryptomonnaies sans passer par les banques ou les courtiers. Au lieu d’un agent de prêt, ce sont des contrats intelligents qui gèrent l’ensemble du processus, de la mise en relation des emprunteurs et prêteurs à l’application des conditions de remboursement.

En 2025, le prêt DeFi représente plus de 25 milliards de dollars de TVL sur les principales plateformes comme Aave, Compound et Morpho, selon DeFiLlama. Ces protocoles fonctionnent sur des blockchains publiques comme Ethereum, Solana ou Tron, ce qui signifie que toute personne disposant d’un portefeuille et d’une connexion Internet peut y participer dans le monde entier, 24h/24 et 7j/7.

Voici comment fonctionne concrètement une plateforme de prêt DeFi :

1. Déposer des actifs pour gagner des intérêts – Les prêteurs déposent des jetons (par ex. USDC, ETH) dans un pool de liquidité. Le protocole alloue automatiquement ces actifs aux emprunteurs et récompense les prêteurs avec des intérêts, généralement libellés dans le même jeton que celui déposé.

2. Emprunter contre une garantie – Les emprunteurs verrouillent une garantie crypto d’une valeur supérieure au montant qu’ils souhaitent emprunter (sur-garantie). Par exemple, pour emprunter 1 000 USDT, vous pourriez devoir déposer 1 500 $ d’ETH.

3. Taux d’intérêt dynamiques – Les taux évoluent en temps réel en fonction de l’offre et de la demande dans le pool. Quand la demande d’emprunt augmente, les taux montent pour attirer plus de prêteurs.

4. Liquidations automatiques – Si la valeur de la garantie d’un emprunteur tombe en dessous d’un certain seuil en raison de la volatilité du marché, le protocole liquide une partie de celle-ci pour protéger les prêteurs.

Certains protocoles avancés en 2025, comme Pendle avec la tokenisation du rendement ou Maple avec des prêts institutionnels non garantis, vont au-delà du modèle simple prêter/emprunter, permettant des stratégies comme la spéculation sur le taux de financement ou le financement d’actifs du monde réel.

Pourquoi les protocoles de prêt DeFi sont importants en 2025

En 2025, les protocoles de prêt DeFi ne sont plus de simples comptes d’épargne crypto ; ils sont devenus un pilier central de l’écosystème de la finance décentralisée, facilitant des milliards de dollars d’emprunts, de prêts et de stratégies de rendement sur la chaîne. En août 2025, CoinGecko répertorie plus de 160 jetons de protocole de prêt, avec une capitalisation boursière combinée de plus de 10,3 milliards de dollars.

Pour les utilisateurs particuliers, ces plateformes offrent un accès mondial et sans autorisation au crédit, sans comptes bancaires, sans vérification de crédit, simplement avec un portefeuille crypto et une connexion Internet. Pour les institutions, elles offrent des alternatives sur chaîne aux marchés à revenu fixe, permettant une participation conforme au KYC et des opportunités de rendement très efficaces.

L’importance de ces protocoles en 2025 repose sur quatre thèmes clés :

• Diversification – Les marchés de prêt s'étendent désormais sur plusieurs blockchains, allant des solutions de couche 2 d’Ethereum à Solana, TRON et à la BNB Chain. Cela offre aux utilisateurs une flexibilité en matière de frais, de rapidité et d’accès aux différents écosystèmes.

• Innovation – La tokenisation des rendements, comme avec Pendle, les coffres de prêt modulaires comme Euler, et les pools de crédit institutionnels (Maple) redéfinissent ce qui est possible dans la finance décentralisée sur chaîne.

• Passerelle pour les institutions – Des plateformes comme Maple et Pendle intègrent des cadres de conformité, établissant un lien entre la finance traditionnelle et la DeFi.

• La sécurité avant tout – Les acteurs majeurs maintiennent des normes d’audit strictes, des primes pour la découverte de failles, et une gouvernance dirigée par des DAO pour protéger les utilisateurs dans des marchés volatils.

Pour les nouveaux venus, l’attrait principal réside dans le revenu passif (prêt) et l’efficacité du capital (emprunter sans vendre ses actifs). Cependant, les risques tels que les bugs dans les contrats intelligents, la volatilité des prix et l’insolvabilité des protocoles impliquent que le choix prudent de la plateforme et la gestion des risques sont essentiels.

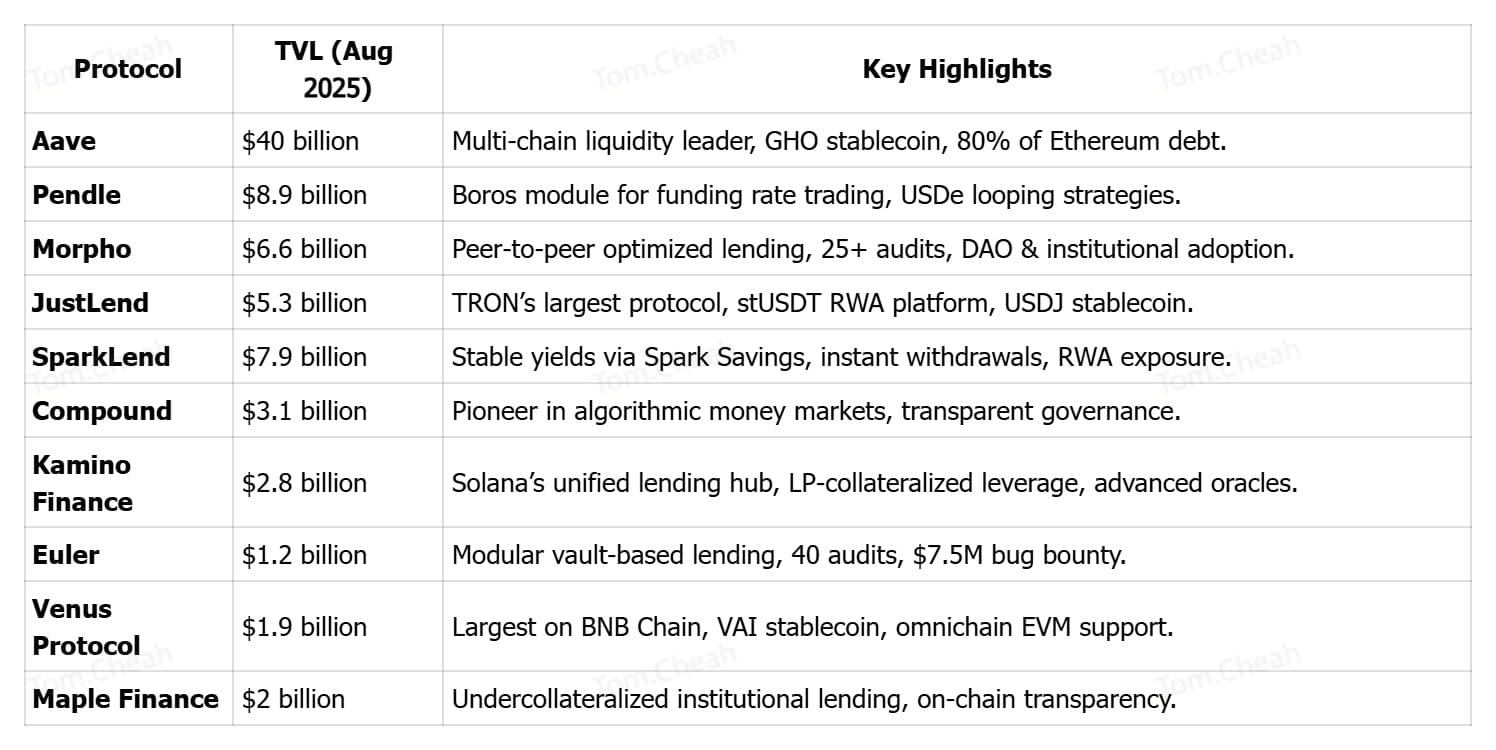

Les 10 meilleures plateformes de prêt DeFi

En 2025, les protocoles de prêt DeFi se distinguent par la croissance rapide de leur TVL et par une adoption institutionnelle accrue, avec des plateformes comme Pendle dépassant 8,27 milliards de dollars grâce à des produits comme Boros et à une expansion orientée vers les entreprises. Elles introduisent des modèles de rendement innovants, allant de la tokenisation à taux fixe de Pendle aux coffres modulaires d’Euler, et aux pools de crédit non garantis de Maple, offrant ainsi de multiples façons d’optimiser le capital.

Leur présence multi-chaînes, avec Aave sur les L2 d’Ethereum, Polygon et Avalanche ; Morpho sur Ethereum ; JustLend sur TRON ; et Venus sur la BNB Chain, garantit l’accessibilité à travers divers groupes d’utilisateurs et écosystèmes. Enfin, des pratiques de sécurité solides, comprenant plusieurs audits externes, une gouvernance active et des programmes de primes pour la découverte de failles, contribuent à maintenir la confiance des utilisateurs dans des marchés volatils.

En 2025, les plateformes suivantes dominent le paysage du prêt DeFi, combinant haute liquidité, structures de rendement innovantes, accessibilité inter-chaînes et forte sécurité pour servir à la fois les marchés de détail et institutionnels.

1. Aave (AAVE)

Aave, l’un des protocoles DeFi les plus établis, est devenu une puissance de liquidité multi-chaînes couvrant Ethereum, Polygon, Avalanche et d’autres réseaux compatibles EVM. Sa valeur totale verrouillée (TVL) est passée de 8 milliards de dollars début 2024 à plus de 40 milliards en août 2025, captant environ 80 % de la dette en cours sur Ethereum et signalant une adoption institutionnelle croissante. L’attrait d’Aave réside dans un accès au capital sans permission, disponible 24h/24 et 7j/7, sans vérification de crédit, combiné à l’exécution transparente de contrats intelligents pour les conditions et les taux de prêt.

Les utilisateurs peuvent fournir des actifs pour générer du rendement, emprunter contre des garanties, échanger des tokens et même frapper le GHO, le stablecoin natif sur-garanti d’Aave, tout en conservant la pleine garde de leurs fonds. Soutenu par plusieurs audits de sécurité, un module de sécurité robuste et une gouvernance communautaire, Aave continue de servir de colonne vertébrale au prêt décentralisé, reliant la finance traditionnelle à l’économie sur chaîne.

2. Pendle (PENDLE)

Pendle s’est rapidement imposée comme la plus grande plateforme mondiale de trading de rendements crypto, avec une TVL atteignant un record de 8,9 milliards de dollars en août 2025 après le lancement de son module phare, Boros. Boros introduit des unités de rendement sur chaîne (YUs) permettant aux traders de prendre des positions longues ou courtes sur les taux d’intérêt, tels que ceux du Bitcoin et les taux de financement d’Ethereum, sans détenir les actifs sous-jacents, permettant ainsi la couverture, le verrouillage de rendement fixe et la spéculation sur rendement à effet de levier.

En 48 heures après son lancement, Boros a attiré 1,85 million de dollars en dépôts BTC et ETH et a porté les adresses actives de Pendle sur Arbitrum à 1 428, bien au-dessus de la moyenne mensuelle. Des intégrations stratégiques, comme celle avec le token kHYPE de Hyperliquid (221 millions de TVL) et avec le stablecoin USDe d’Ethena, ont encore élargi l’écosystème de Pendle, l’USDe représentant à lui seul 60 % de la TVL du protocole grâce à des stratégies de “looping” rentables. Ce mélange d’innovation dans la tokenisation des rendements, de composabilité inter-protocoles et de participation institutionnelle croissante place Pendle comme un acteur clé des marchés de rendement structuré en DeFi.

En savoir plus : Qu’est-ce que Pendle Finance ? Guide du débutant sur la tokenisation de rendement V2 et la plateforme de trading Boros

3. Morpho (MORPHO)

Morpho est une infrastructure de prêt ouverte qui combine la simplicité des dépôts en coffre avec l’efficacité d’un appariement optimisé pair-à-pair, offrant de meilleurs taux aux prêteurs comme aux emprunteurs. Avec plus de 10 milliards de dollars en dépôts totaux et 3,4 milliards en prêts actifs, elle est devenue un choix privilégié pour les participants institutionnels et particuliers cherchant l’efficacité du capital sans compromettre la sécurité.

Le design minimaliste du protocole, associé à plus de 25 audits de sécurité, à une vérification formelle et à un programme de prime de bug de 2,5 millions de dollars, renforce la confiance des utilisateurs tout en permettant aux développeurs, aux DAO et aux entreprises de créer des cas d’usage de prêt personnalisés. En s’intégrant avec des acteurs majeurs de la DeFi tels que Lido, Maker, Frax et Coinbase, Morpho continue d’étendre sa portée et sa liquidité dans l’ensemble de l’écosystème.

4. JustLend DAO (JST)

JustLend, le protocole de prêt le plus important de l’écosystème TRON, a atteint un TVL (Total Value Locked) de 5,37 milliards de dollars en août 2025, en fournissant des prêts rapides et peu coûteux dans 19 marchés majeurs. Les utilisateurs peuvent fournir des actifs pour générer des rendements, emprunter contre collatéral, staker des TRX pour obtenir des récompenses doubles, ou louer de l’Energy à très bas coût pour réduire les frais de transaction.

Le protocole prend également en charge le stUSDT, la toute première plateforme RWA sur TRON, ainsi que le stablecoin surcollatéralisé USDJ. Gouverné par le JustLend DAO, il fonctionne avec un programme de subventions communautaire, un Risk DAO dédié à la protection rapide du marché et une sécurité à plusieurs niveaux comprenant audits, récompenses pour la découverte de bugs et oracles de prix décentralisés, en faisant un moteur clé du développement DeFi hors Ethereum.

En savoir plus : Principaux projets DeFi pour le yield farming sur le réseau TRON

5. SparkLend (SPK)

SparkLend, intégré à l’écosystème Sky et construit sur un cadre dérivé de Aave, s’est imposé comme un leader du prêt avec un TVL de 7,9 milliards de dollars. Il allie sécurité institutionnelle et stratégies de rendement innovantes. Les utilisateurs peuvent emprunter des USDC et USDS à des taux fixés par la gouvernance, sans dépendre de l’utilisation des liquidités, et fournir des actifs tels que ETH, wstETH, rETH, cbBTC ou des variantes tokenisées du Bitcoin.

Grâce à Spark Savings, les déposants peuvent obtenir jusqu’à 4,75 % APY sur des stablecoins, avec des retraits instantanés sans slippage en USDC, USDS ou DAI. Alimenté par des allocations de capitaux en DeFi, CeFi et actifs réels (RWA), soutenu par des audits multiples, un programme de bug bounty de 5 millions $ et une liquidité profonde de la trésorerie Sky, SparkLend offre stabilité institutionnelle et flexibilité pour les utilisateurs particuliers, tout en s’intégrant parfaitement à Ethereum, aux L2 et aux marchés d’actifs tokenisés en expansion.

6. Compound (COMP)

Compound est l’un des protocoles de prêt DeFi les plus anciens et éprouvés, avec un TVL d’environ 3,15 milliards de dollars. Il continue de définir les standards pour les marchés monétaires algorithmiques et la gouvernance décentralisée. Disponible sur Ethereum et plusieurs L2, Compound permet aux utilisateurs de fournir des actifs en vue de générer des rendements via des cTokens ou d’emprunter avec collatéral à des taux d’intérêt fixés dynamiquement par des algorithmes on-chain.

Sa gouvernance est entièrement communautaire : les détenteurs du token COMP votent sur les mises à jour, les paramètres du marché et les inscriptions d’actifs, afin d’assurer l’évolution du protocole selon les besoins des utilisateurs et du marché. Son architecture open source, ses modèles de taux transparents et son historique d’audits de sécurité ont permis à Compound de maintenir une forte liquidité et une réputation fiable, en faisant un pilier fondamental de l’écosystème DeFi.

7. Kamino Finance (KMNO)

Kamino Finance est la plateforme de prêt de référence sur Solana, gérant Kamino Lend (K‑Lend), un marché de prêt peer‑to‑pool unifié conçu pour maximiser l’efficacité du capital, la composabilité et la sécurité. Contrairement aux modèles fragmentés à pools multiples, le marché de liquidité unique de K‑Lend supporte le Mode Élévation pour des LTV plus élevés au sein d’actifs corrélés, accepte les positions LP concentrées tokenisées (kTokens) en tant que collatéral et utilise une courbe de taux poly‑linéaire pour une régulation plus fluide des taux d’intérêt.

Il intègre des contrôles de risque automatisés tels que limites de dépôt/emprunt, liquidations partielles et dynamiques, mécanismes d’auto-désendettement et protections oracle avancées prenant en charge Pyth, Switchboard, TWAP et prix EWMA. En plus du prêt, Kamino regroupe des fonctions DEX, des vaults de rendement et des flux de collatéral croisé, permettant des stratégies de levier complexes au sein d’un même écosystème. Bien que son TVL soit inférieur à celui des géants de l’Ethereum, son haut degré d’innovation — des boucles de levier tokenisées aux simulations de risque en temps réel — en fait la plateforme préférée des traders Solana et des utilisateurs avancés de DeFi.

En savoir plus : Les 8 projets DeFi Solana à suivre en 2025

8. Euler Finance (EUL)

Euler est une « super application » DeFi modulaire de prêt construite sur une architecture basée sur des coffres (vaults), permettant aux utilisateurs de créer, personnaliser et gérer leurs propres marchés de prêt avec des contrôles de risque précis. Grâce au Euler Vault Kit (EVK) et au Ethereum Vault Connector (EVC), les utilisateurs peuvent déployer des coffres pour n’importe quel actif, définir des paramètres de garantie et même utiliser les positions des coffres comme garantie dans d’autres marchés, permettant ainsi des stratégies hautement composables.

Sa conception prend en charge le prêt et l’emprunt pour un large éventail de jetons, maximisant l’efficacité du capital tout en donnant aux développeurs et aux traders un contrôle total sur l’effet de levier, les seuils de liquidation et les modèles de taux d’intérêt. La sécurité est au cœur des priorités : environ 40 audits et un programme de prime aux bogues de 7,5 millions de dollars font d’Euler l’un des protocoles de prêt les plus audités du DeFi.

9. Venus Protocol (XVS)

Venus Protocol est la plus grande plateforme de prêt DeFi sur BNB Chain, combinant des marchés monétaires décentralisés avec son stablecoin natif, le VAI. Les utilisateurs peuvent fournir ou emprunter une large gamme d’actifs BEP-20 tels que BTCB, ETH, BNB et USDT, tout en générant des rendements ou en accédant à la liquidité sans vendre leurs avoirs. Avec une valeur totale verrouillée (TVL) d’environ 4,2 milliards de dollars, Venus se distingue par son envergure, ses modèles de taux d’intérêt pilotés par la gouvernance et son système de récompenses amélioré via Venus Prime.

La sécurité est renforcée par plus de 20 audits indépendants, un fonds de secours pour les événements extrêmes et un solide programme de primes aux bogues. Sa conception omnichaîne et compatible EVM garantit des transactions rapides et peu coûteuses, faisant de Venus la solution privilégiée pour le prêt et l’emprunt sur Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance est une plateforme de prêt DeFi reliant les marchés du crédit institutionnel à l’infrastructure on-chain, spécialisée dans les structures de prêts sous-garantis. Avec plus de 3,2 milliards de dollars d’actifs sous gestion en 2025, Maple permet aux institutions d’accéder à des solutions de financement sur mesure, tout en permettant aux particuliers et aux investisseurs avertis de générer des rendements compétitifs via des produits sélectionnés comme syrupUSDC et des prêts garantis par BTC ou ETH.

Le protocole se distingue par sa gestion des risques de niveau institutionnel, sa transparence totale on-chain des conditions de prêt et des garanties, ainsi qu’un cadre de support client mondial. La forte croissance du TVL début 2025 souligne la demande croissante pour des solutions de crédit conformes et natives du DeFi, alliant efficacité de la blockchain et rigueur de la finance traditionnelle.

Le prêt DeFi est-il sûr ?

Le prêt DeFi offre un accès transparent et non dépositaire au prêt et à l’emprunt, mais il n’est pas sans risques. Les bogues dans les contrats intelligents, la manipulation des oracles et les crises de liquidité peuvent entraîner des pertes, même dans les protocoles audités. Les principales plateformes comme Aave, Morpho et Euler atténuent ces risques grâce à de multiples audits de sécurité, des programmes de primes aux bogues, une sur-garantie et une gouvernance active. Toutefois, les utilisateurs doivent diversifier, surveiller les indicateurs de santé du protocole comme le TVL et les ratios de garantie, et ne prêter que des actifs qu’ils peuvent se permettre de bloquer.

Conclusion

Le prêt DeFi ne fait pas que prospérer, il évolue également à un rythme rapide. Des acteurs dominants comme Aave et Compound aux innovateurs émergents comme Pendle et Maple Finance, 2025 consolide le prêt décentralisé comme pilier central de la finance moderne. Des réglementations crypto favorables dans les marchés clés, l’adoption institutionnelle croissante et l’essor de la tokenisation des actifs du monde réel (RWA) accélèrent encore la croissance.

La demande est alimentée par les obligations d’État tokenisées, les produits à rendement stable et les intégrations avec des marchés du crédit on-chain conformes. Que vous cherchiez à maximiser votre rendement, optimiser votre garantie ou établir un pont entre finance traditionnelle et finance décentralisée, ces protocoles offrent un large éventail d’options. Choisissez en fonction de votre tolérance au risque, de vos préférences de chaîne et de vos stratégies de rendement souhaitées, et comme toujours, effectuez vos propres recherches.