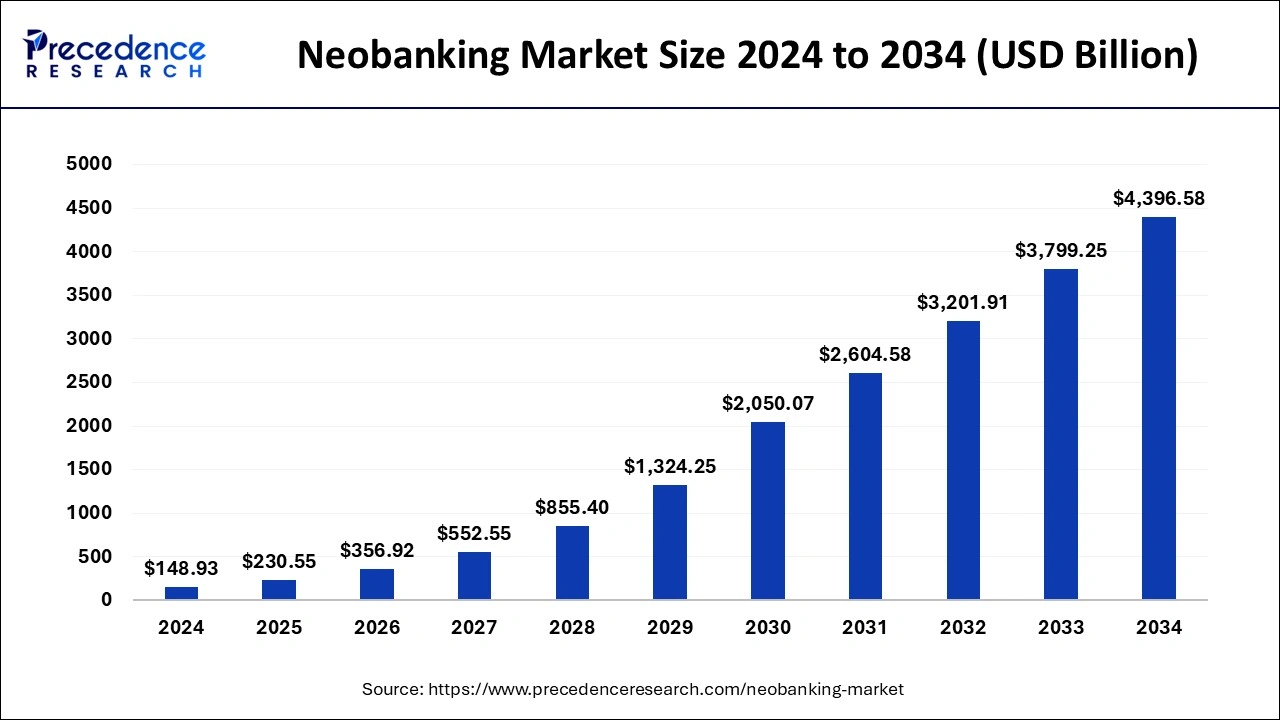

La crypto et la banque traditionnelle commencent enfin à parler le même langage. Pendant des années, vous aviez besoin d'une application pour votre salaire et d'une autre pour le Bitcoin, en espérant que votre banque ne paniquerait pas chaque fois que vous viriez de l'argent vers un exchange. En 2025, cela change rapidement. Les chiffres montrent l'ampleur de ce changement. Selon Precedence Research, le marché mondial de la néobanque valait 148,9 milliards de dollars en 2024 et devrait atteindre plus de 4,4 billions de dollars d'ici 2034. L'Europe est déjà en tête, les États-Unis devraient connaître une croissance rapide, et de nouveaux pôles comme les Émirats arabes unis investissent massivement dans la banque entièrement numérique et la réglementation des cryptomonnaies.

Source : Precedence Research

Parallèlement, les néobanques intègrent l'IA générative dans leurs plateformes, des assistants de budgétisation intelligents aux interfaces de chat alimentées par l'IA, afin que les utilisateurs puissent gérer tout, de l'épargne aux cryptomonnaies, au sein d'un unique hub financier numérique.

Les néobanques crypto et les banques favorables aux cryptomonnaies transforment votre téléphone en un panneau de contrôle unique pour la monnaie fiduciaire, le Bitcoin et les stablecoins. Certaines vous permettent de gagner du cashback en BTC, d'autres vous offrent une carte de débit complète et un compte d'épargne associés à un portefeuille crypto, et quelques-unes reconstruisent discrètement les infrastructures de paiement sur la blockchain pour un règlement instantané et 24h/24 et 7j/7 en coulisses.

Ce guide explique ce qu'est réellement une "néobanque crypto", pourquoi ces acteurs connaissent une croissance si rapide, comment les évaluer, et quelles sont les trois néobanques et les trois banques traditionnelles qui se distinguent en 2025. Vous verrez des applications courantes comme Revolut, Wirex et Cash App aux côtés de noms plus conventionnels tels qu'Ally, Monzo et JPMorgan, afin que vous puissiez décider quelle combinaison correspond le mieux à vos besoins.

Qu'est-ce qu'une néobanque crypto et comment fonctionne-t-elle ?

Une néobanque est une banque qui fonctionne presque entièrement sur votre téléphone. Pas d'agences, pas de paperasse, juste une application, une carte et généralement un partenaire bancaire réglementé en arrière-plan. Une néobanque crypto va plus loin en plaçant les actifs numériques à côté de votre solde de compte courant ou d'épargne habituel. En pratique, cela signifie que vous pouvez passer de la monnaie fiduciaire à la crypto et inversement sans quitter l'application, comme avec Revolut, qui vous permet de détenir des devises traditionnelles et de les convertir en une large gamme de paires de cryptomonnaies dans une seule interface.

Vous pouvez également dépenser des cryptomonnaies via des cartes comme Wirex, qui puisent dans votre solde fiduciaire tout en utilisant la crypto en coulisses, de sorte que vous payez en magasin ou en ligne sans avoir à retirer manuellement de l'argent au préalable. Et vous bénéficiez d'outils d'épargne et d'investissement adaptés aux cryptomonnaies, comme le montre Cash App avec les dépôts de salaire, l'épargne et un portefeuille Bitcoin intégré au même endroit.

Derrière cette interface fluide, la plupart de ces applications s'appuient toujours sur des banques partenaires agréées, des dépositaires réglementés et une infrastructure crypto spécialisée. Vous ne contournez pas le système bancaire. Vous utilisez une nouvelle interface qui parle à la fois la monnaie fiduciaire et la blockchain et cache le câblage complexe sous-jacent.

En savoir plus : Comment acheter du Bitcoin et des cryptomonnaies sur BingX avec SEPA, Apple Pay et Google Pay

Pourquoi les néobanques sont-elles de plus en plus populaires ?

1. Intégration instantanée et accès à l'argent 24h/24 et 7j/7

L'essor des néobanques n'est pas seulement une tendance de design. Il s'agit d'un accès plus rapide, de services disponibles en permanence et d'une réglementation qui s'adapte enfin à la manière dont les gens utilisent réellement l'argent.

2. MiCA comme cadre réglementaire central pour la banque crypto dans l'UE

Sur le plan réglementaire, MiCA est le grand sujet en 2024 et 2025. Le cadre des marchés de crypto-actifs (MiCA) offre aux entreprises un ensemble de règles unique pour les services de garde, de trading et de jetons dans tout l'EEE, et l'obtention par Revolut d'une licence MiCA à Chypre en octobre 2025 est l'exemple phare de son fonctionnement en pratique.

3. Licences, garanties et protection quotidienne des utilisateurs

Une licence MiCA ou une approbation similaire offre aux utilisateurs une réelle assurance, car cela signifie qu'un régulateur a examiné les contrôles des risques, les réserves et les protections des consommateurs, de sorte que vous êtes moins susceptible de faire face à des restrictions inattendues telles que des interdictions soudaines de transferts de cryptomonnaies.

4. Anciens rails de paiement vs. règlement on-chain 24h/24 et 7j/7

Les frictions bancaires traditionnelles poussent les utilisateurs vers les néobanques. Le travail à distance, le freelancing mondial et les marchés crypto 24h/24 et 7j/7 ne s'accordent pas avec les fenêtres de règlement de neuf à cinq et les virements internationaux de plusieurs jours, c'est pourquoi des plateformes comme Kinexys de JPMorgan déploient un règlement FX on-chain pour les dollars et les euros qui fonctionne 24h/24 et permet des paiements transfrontaliers quasi instantanés.

5. Les super applications axées sur le portefeuille comme nouvelle « banque principale »

Du côté des consommateurs, les jeunes utilisateurs sont à l'aise de considérer une application de type portefeuille comme leur banque principale, tant qu'elle offre le dépôt direct, une carte solide et un moyen facile d'acheter ou de détenir des cryptomonnaies. Cash App et Wirex en sont de parfaits exemples, conçues d'abord pour le mobile, conscientes des cryptomonnaies et axées sur les récompenses et le rendement, ce qui les rend attrayantes en tant qu'applications financières tout-en-un.

6. Néobanques natives d'Internet vs. banques de l'ère des agences

En bref, les néobanques gagnent parce qu'elles ressemblent à Internet, et non à une agence bancaire, et la crypto est le fer de lance qui les pousse à se moderniser plus rapidement que les institutions traditionnelles.

Les meilleures néobanques crypto pour la banque au quotidien

Revolut

Revolut a évolué d'une simple carte de voyage à une super application financière complète avec plus de 65 millions d'utilisateurs, la crypto étant désormais au cœur de son offre. Soutenue par une licence MiCA à Chypre, elle peut offrir des services crypto réglementés sur les 30 marchés de l'EEE, vous permettant de détenir plusieurs devises fiduciaires, de transférer de l'argent à travers les frontières et de trader du Bitcoin, de l'Ethereum et des stablecoins majeurs dans la même application, en plus des cartes physiques et virtuelles et des plans tarifaires échelonnés.

Pro : Très pratique pour les utilisateurs de l'EEE, combinant banque, cartes et trading crypto réglementé dans une seule application.

Inconvénient : La tarification échelonnée la rend plus chère pour les petits utilisateurs, et dans certaines régions, certains actifs ne peuvent toujours pas être entièrement retirés on-chain.

En savoir plus : Comment acheter du Bitcoin et des cryptomonnaies avec Revolut en 2025 | Carte et virement bancaire

Wirex

Wirex se présente comme une application monétaire Web3 et fonctionne en pratique comme une néobanque crypto mondiale construite autour de ses cartes Visa et Mastercard. Elle prend en charge des dizaines de devises fiduciaires et plus de 200 actifs crypto, vous permet de payer directement depuis vos soldes avec une conversion automatique crypto vers fiat au moment du paiement, et offre un cashback à un chiffre faible dans son jeton WXT ainsi qu'un rendement sur certains soldes via les comptes X.

Pro : Très performant pour les dépenses quotidiennes et les récompenses, vous permettant de traiter la crypto presque comme de l'argent ordinaire dans une seule application et carte combinées.

Inconvénient : Les meilleurs avantages dépendent de la détention de WXT, ce qui ajoute une volatilité et un risque de jeton supplémentaires en plus des mouvements de marché normaux.

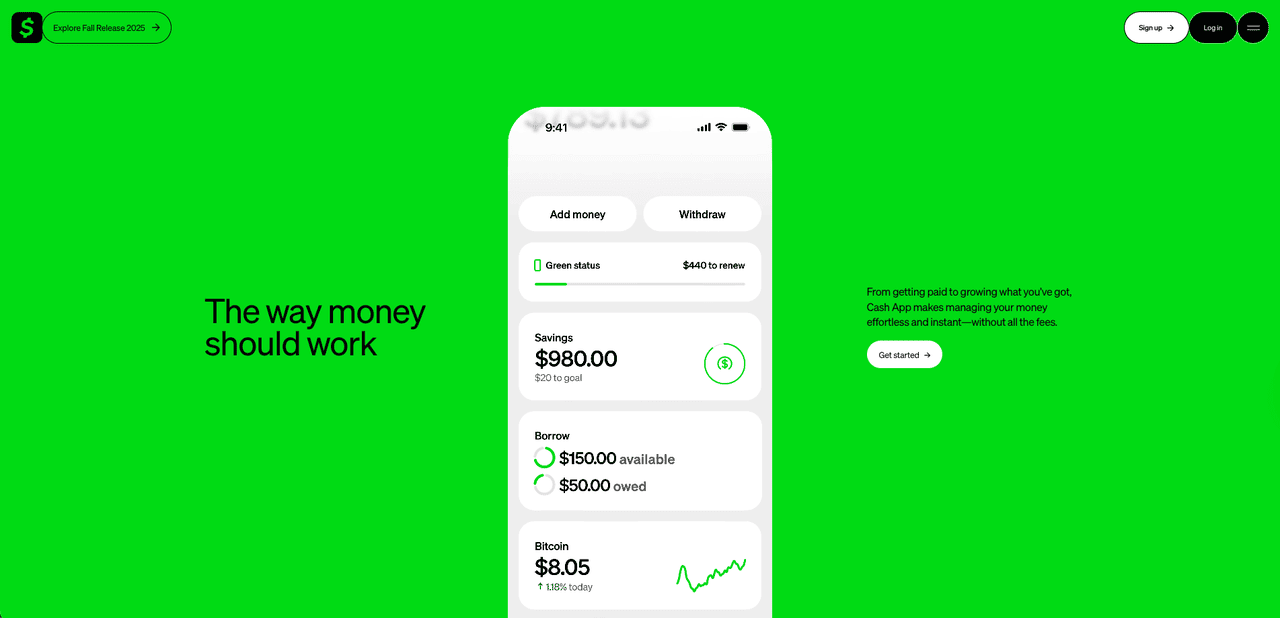

Cash App

Aux États-Unis, Cash App est discrètement devenue une alternative bancaire par défaut pour des millions d'utilisateurs qui souhaitent également une exposition directe au Bitcoin. Développée par Block, elle combine un portefeuille peer-to-peer avec de l'épargne, de l'investissement boursier et un service Bitcoin intégré. Vous pouvez diriger votre salaire vers Cash App, payer avec la carte de débit, détenir un solde d'épargne et acheter ou vendre du Bitcoin à partir de très petits montants, avec la possibilité de retirer du BTC vers des portefeuilles externes, y compris le stockage à froid, ce qui la distingue de nombreuses applications fintech purement dépositaires. Sa force réside dans une concentration claire sur le Bitcoin et une intégration étroite avec l'écosystème de paiement plus large de Block, plutôt que de courir après une longue liste d'altcoins.

Pro : Intégration Bitcoin extrêmement simple pour les utilisateurs américains, avec banque, carte et achats/retraits de BTC, le tout dans une seule application.

Inconvénient : Ne prend en charge que le Bitcoin, s'accompagne de spreads relativement élevés et fait l'objet d'une surveillance réglementaire accrue après des problèmes de conformité au sein de la société mère.

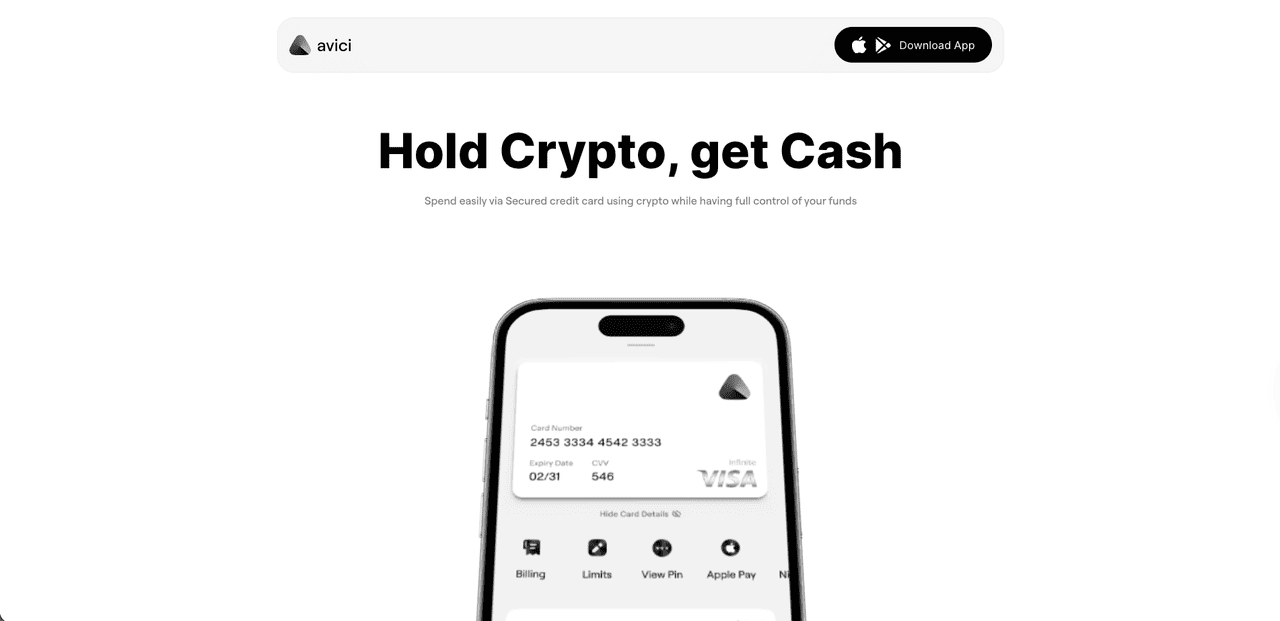

Avici

Avici est une néobanque crypto auto-custodiale, native de Solana, construite autour d'une carte Visa qui vous permet de dépenser de l'USDC depuis des chaînes comme Solana, Polygon et Arbitrum, un peu comme de la monnaie fiduciaire, avec des cartes virtuelles émises en quelques minutes, des cartes physiques optionnelles et la prise en charge d'Apple Pay/Google Pay. Déjà en version bêta publique avec quelques milliers d'utilisateurs actifs et plus de 1,2 million de dollars de volume de cartes, elle combine des comptes d'accès fiat, des économies et des swaps de stablecoins, et l'accès aux dApps WalletConnect dans une seule application mobile où les fonds restent dans un portefeuille de contrat intelligent que vous contrôlez plutôt que dans un solde de garde.

Pro : Configuration conviviale et entièrement on-chain où vous gardez le contrôle de vos actifs, avec émission rapide de carte Visa, prise en charge de l'USDC sur plusieurs chaînes majeures et accès fiat simples pour les dépenses quotidiennes.

Inconvénient : Encore un jeune projet et jeton avec des détails sur l'équipe et la feuille de route à long terme en évolution, plus une dépendance à Solana et aux contrats intelligents, donc les utilisateurs doivent être conscients des risques typiques de début de projet et réglementaires dans l'espace des néobanques crypto.

Les meilleures banques crypto-friendly pour relier vos comptes existants

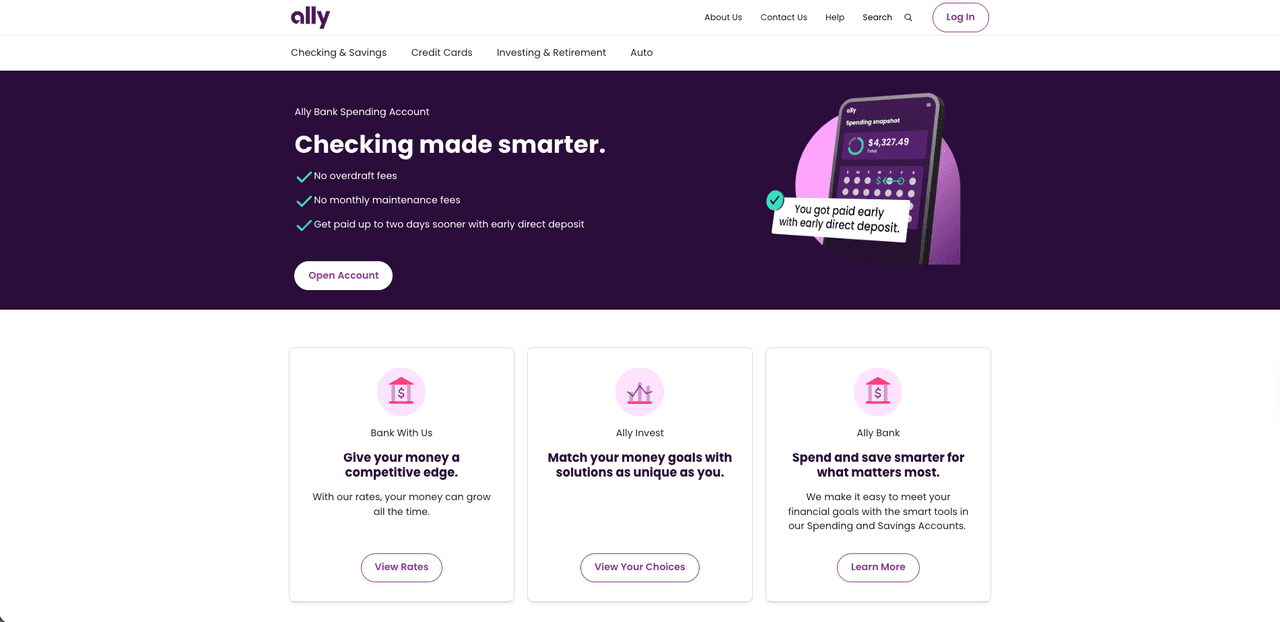

Ally Bank

Ally Bank est une banque en ligne américaine de longue date que de nombreux utilisateurs de cryptomonnaies utilisent discrètement comme base fiduciaire principale. Vous ne pouvez pas acheter ou trader des cryptomonnaies directement au sein d'Ally, mais elle se connecte facilement aux principaux exchanges comme Coinbase et à d'autres plateformes réglementées, de sorte que le financement de votre compte crypto via ACH ou carte est généralement simple. Via Ally Invest, vous pouvez également vous exposer au Bitcoin et à d'autres ETF et fonds thématiques crypto si vous préférez un enveloppe de courtage réglementée plutôt que de détenir des coins vous-même. Grâce à des transferts fiables et une position généralement souple sur le financement des exchanges, Ally apparaît souvent dans les classements des banques américaines les plus favorables aux cryptomonnaies.

Pro : Banque en ligne solide et familière qui fonctionne bien comme hub fiat pour financer les exchanges et accéder aux ETF liés aux cryptomonnaies.

Inconvénient : Pas de trading crypto natif ni de portefeuille, donc toute activité réelle de coin doit toujours se dérouler sur des plateformes externes.

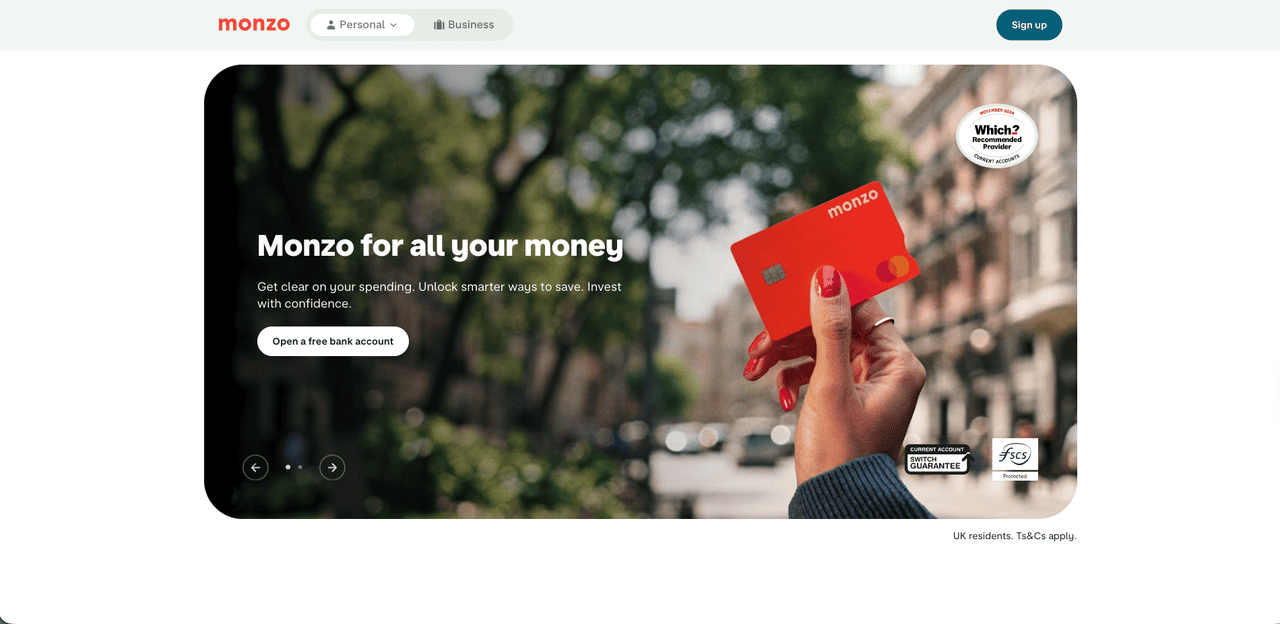

Monzo

Monzo, la banque numérique britannique aux cartes corail vives, adopte une approche plus prudente mais toujours favorable aux cryptomonnaies. Il n'y a pas de trading crypto intégré à l'application ni de portefeuille Bitcoin intégré, mais vous pouvez financer des exchanges réglementés par la FCA via virement bancaire ou paiements par carte. Pour limiter la fraude et les pertes dues aux escroqueries, Monzo plafonne les paiements liés aux cryptomonnaies à une allocation glissante de 5 000 GBP sur trente jours, une limite que vous ne pouvez actuellement pas lever. Pour les investisseurs occasionnels, cela est généralement suffisant pour construire une position au fil du temps tout en utilisant les solides fonctionnalités de budgétisation, d'épargne et de banque au quotidien de Monzo, même si les traders à volume élevé peuvent trouver les limites restrictives.

Pro : Banque britannique propre et conviviale qui permet un financement simple des exchanges réglementés tout en ajoutant un plafond de fraude raisonnable.

Inconvénient : Pas de fonctionnalités crypto natives et une limite glissante stricte de 5 000 GBP qui peut sembler restrictive pour les utilisateurs plus actifs ou à volume plus élevé.

JPMorgan Chase

JPMorgan Chase se situe à l'extrémité opposée du spectre par rapport aux applications grand public comme Monzo ou Ally. Vous n'obtiendrez pas de portefeuille crypto personnel dans son application grand public, mais en coulisses, elle est devenue un pont clé entre la finance traditionnelle et la blockchain. Son unité blockchain, rebaptisée d'Onyx à Kinexys par J.P. Morgan en 2024, construit des infrastructures blockchain dirigées par la banque pour les paiements de gros et la tokenisation.

Au centre se trouve JPM Coin, un jeton de dépôt qui permet aux clients institutionnels de déplacer des USD et des EUR tokenisés on-chain en temps réel via Kinexys Digital Payments, avec un règlement FX on-chain en cours de déploiement. Pour la plupart des utilisateurs de détail, cela reste invisible et n'apparaît qu'à travers les exchanges et les applications fintech qui se connectent à ces infrastructures, mais pour les entreprises et les sociétés crypto qui ont besoin de flux fiat et de jetons de grande valeur 24h/24 et 7j/7, JPMorgan est l'un des exemples les plus clairs d'une banque véritablement crypto-friendly du côté institutionnel.

Pro : Infrastructures blockchain profondes de qualité institutionnelle avec JPM Coin et Kinexys, offrant aux grands clients un règlement on-chain en temps réel au sein d'une banque mondiale entièrement réglementée.

Inconvénient : Aucun avantage direct pour les utilisateurs quotidiens, car il n'y a pas de portefeuille crypto de détail ni de trading, et la plupart des innovations se déroulent entièrement en arrière-plan.

En savoir plus : Comment utiliser BingX AI ? Guide du débutant pour trader des cryptomonnaies avec l'assistant IA

Quelle néobanque crypto vous convient le mieux ? Liste de contrôle finale

Voici un aperçu rapide côte à côte de chaque banque et application afin que vous puissiez voir où elle fonctionne, comment elle gère la crypto et quelle option correspond le mieux à votre cas d'utilisation.

| Banque / Application | Type | Région principale / Disponibilité | Angle Crypto | Idéal pour |

| Revolut | Néobanque crypto / super application | Royaume-Uni, EEE (licence MiCA CY) | Trading intégré pour BTC, ETH, stablecoins plus multi-fiat et cartes | Une seule application pour la banque, les voyages et la crypto occasionnelle |

| Wirex | Néobanque crypto / application monétaire Web3 | Mondial (axé sur les cartes) | Visa/Mastercard lié à plus de 200 cryptos et fiats, cashback en WXT, comptes de rendement | Dépenser de la crypto comme de l'argent liquide avec des récompenses |

| Cash App | Application financière axée sur le Bitcoin | États-Unis | Achat, vente et retraits simples de BTC plus carte de débit et épargne | Utilisateurs américains qui veulent principalement du Bitcoin et des services bancaires de base |

| Avici | Néobanque crypto (auto-custodiale) | Mondial (application + carte Visa, dépend de la région) | Portefeuille de contrat intelligent auto-custodial avec carte Visa adossée à l'USDC, swaps, transferts P2P et rampes d'accès/sortie fiat | Pour les utilisateurs qui veulent des paiements par carte et de l'épargne en stablecoins avec auto-garde |

| Ally Bank | Banque en ligne traditionnelle | États-Unis | Transferts fluides vers les exchanges, ETF liés aux cryptomonnaies via Ally Invest | Utiliser une banque classique comme base fiduciaire pour la crypto |

| Monzo | Banque de détail numérique | Royaume-Uni | Permet les transferts et les paiements par carte vers des exchanges réglementés, pas de trading natif | Banque par application au Royaume-Uni sans bloquer les transferts crypto |

| JPMorgan Chase | Banque mondiale avec infrastructures blockchain Kinexys | Mondial (institutionnel) | JPM Coin et dépôts tokenisés pour un règlement on-chain et FX en temps réel | Entreprises et sociétés crypto ayant besoin d'une infrastructure de paiement 24h/24 et 7j/7 |

Notes finales

En 2025, la vraie question n'est pas de savoir si votre banque est « crypto-friendly », mais à quel point vous souhaitez que la crypto soit intégrée à vos finances quotidiennes. Pour certains, une super application comme Revolut, Wirex ou Cash App sera le hub principal pour le salaire, les dépenses et le Bitcoin. D'autres auront intérêt à conserver un compte classique chez Ally ou Monzo et à l'utiliser comme un pont propre vers les exchanges, les ETF et l'auto-garde. Tant que vous restez concentré sur la réglementation, la sécurité et votre propre tolérance au risque, vous pouvez transformer cet ancien point douloureux entre la banque et le portefeuille en une partie fluide, presque invisible, de votre configuration financière.

FAQ sur les néobanques crypto

1. Puis-je utiliser une néobanque crypto comme compte bancaire principal ?

Oui, des applications comme Revolut, Wirex et Cash App peuvent gérer le salaire, les cartes et l'épargne, mais certains services classiques et les retraits complets on-chain pour chaque actif peuvent encore nécessiter une banque ou un exchange séparé.

2. Quelle est la différence entre une néobanque crypto et une banque crypto-friendly ?

Une néobanque crypto vous permet d'acheter, de détenir et souvent de dépenser des cryptomonnaies directement dans l'application, tandis qu'une banque crypto-friendly comme Ally ou Monzo agit principalement comme un pont fiduciaire fluide vers les exchanges, les ETF ou l'auto-garde.

3. Mes fonds sont-ils en sécurité dans les applications de néobanques et les banques crypto-friendly ?

La monnaie fiduciaire est généralement détenue auprès de banques partenaires agréées et peut être couverte par une assurance-dépôts, mais ce n'est pas le cas des cryptomonnaies. Vous devez donc toujours vérifier qui en assure la garde, quelles licences elles possèdent et si elles publient des audits.

4. Comment les frais se comparent-ils entre les banques traditionnelles et les néobanques ?

Les néobanques ont tendance à facturer via des spreads et des plans échelonnés pour le trading intégré à l'application, tandis que les banques traditionnelles maintiennent le financement bon marché mais vous laissent payer les frais sur les exchanges ou sur les produits ETF.

5. Néobanques vs. banques crypto-friendly vs. banques traditionnelles : comment choisir le bon compte ?

Si vous voulez tout dans une seule application, choisissez une néobanque crypto ; si vous préférez un compte de base conservateur et des plateformes crypto séparées, optez pour une banque crypto-friendly, et adaptez toujours votre choix à votre tolérance au risque et à la fréquence d'utilisation des cryptomonnaies.