En avril 2026, SanDisk Corporation (SNDK) n'est plus seulement un fabricant de puces mémoire, mais constitue également le principal point de friction dans la course aux armements de l'IA mondiale. Depuis sa scission de Western Digital en 2025, SNDK a généré un rendement époustouflant de 239 % depuis le début de l'année, se négociant à 913,02 $ après avoir atteint un sommet historique de 965 $. Les investisseurs se concentrent actuellement sur le 2026-04-20, la date d'entrée en vigueur de la promotion de SanDisk dans le prestigieux indice Nasdaq-100. Alors que les haussiers soutiennent que les afflux passifs de plus de 600 milliards de dollars suivant l'indice forceront une vague d'achats massive, les sceptiques avertissent que la hausse de 2 700 % de l'action sur un an l'a rendue vulnérable à la dynamique « acheter sur la rumeur, vendre sur l'annonce ».

Alors que le rapport sur les bénéfices du 2026-04-30 approche, SanDisk surfe sur un supercycle de mémoire sans précédent. Avec des revenus de centres de données en hausse de 64 % et la direction signalant que l'offre NAND est effectivement épuisée jusqu'en 2026, l'entreprise utilise un pouvoir de fixation des prix extrême. Ce guide présente les prévisions du cours de l'action SNDK pour 2026 en utilisant les données d'Evercore ISI, Bernstein, Trefis et ChartMill.

Vous découvrirez également comment trader les futures sur actions SanDisk (SNDK) sur BingX TradFi.

Top 5 des choses que les investisseurs SanDisk doivent savoir en 2026

- Inclusion dans l'indice Nasdaq-100 : Le 2026-04-20, SNDK a officiellement remplacé Atlassian dans le Nasdaq-100. Cet événement mécanique force les ETF institutionnels comme QQQ à acquérir des milliards d'actions, créant un plancher de liquidité élevé pour l'action.

- Le pouvoir de fixation des prix NAND : Les marges brutes de SanDisk devraient atteindre 65-67 % au T3 2026, portées par une pénurie aiguë de SSD d'entreprise haute performance requis pour les grands modèles de langage (LLM).

- La menace TurboQuant : Google prétend que son nouvel algorithme TurboQuant réduit les besoins en mémoire de l'IA de 6x. Bien qu'il ait causé une baisse temporaire de 11 % en mars, les analystes restent divisés sur la question de savoir si cette efficacité tuera la demande ou accélérera l'adoption de l'IA (le paradoxe de Jevons).

- Perspectives des bénéfices du T3 fiscal : Wall Street s'attend à un BPA massif de 14,46 $ sur 4,73 milliards de dollars de revenus pour le rapport du 30 avril, représentant une explosion des bénéfices d'année en année de plus de 4 000 %.

- Risque de falaise 2028 : Alors que les prévisions 2026 et 2027 sont ultra-haussières, les estimations consensuelles pour 2028 suggèrent un taux de croissance potentiellement négatif alors que le cycle mémoire arrive naturellement à maturité et que l'offre rattrape finalement la demande.

Qu'est-ce que SanDisk Corporation (SNDK) ?

Fondée en 1988 et basée à Milpitas, en Californie, SanDisk est un leader mondial des solutions de stockage flash NAND. Suite à sa scission très réussie de 2025, l'entreprise s'est repositionnée d'un fournisseur de clés USB et cartes SD grand public vers une puissance d'infrastructure IA orientée entreprise.

SanDisk entre dans le T3 2026 avec un P/E à terme d'environ 20x, ce que de nombreux analystes considèrent comme raisonnable compte tenu de sa croissance BPA projetée de 124 % pour 2027. Son fossé concurrentiel est construit sur l'intégration verticale et les partenariats d'approvisionnement stratégiques, tels que l'accord de capacité récent avec Nanya Technology, lui permettant de capturer une part plus importante du marché de plus de 140 milliards de dollars de capitalisation qu'elle commande désormais.

Un aperçu de la performance de l'action SanDisk (SNDK) en 2025

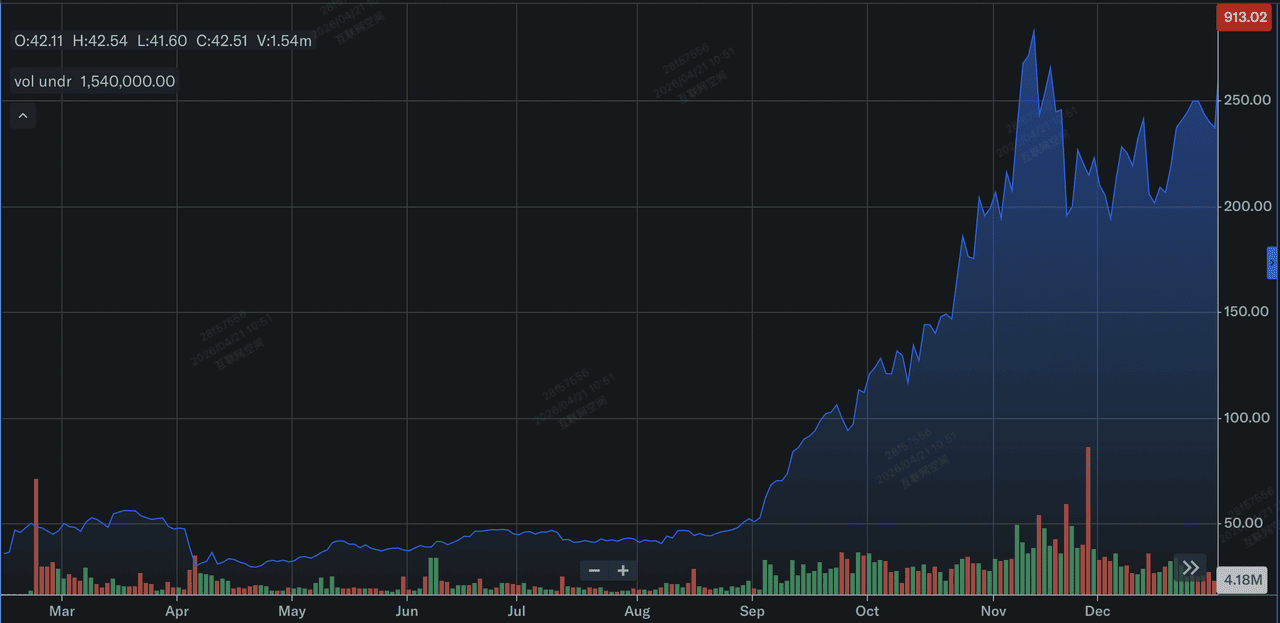

Revue de la performance de l'action SanDisk en 2025 | Source : Yahoo Finance

En 2025, SanDisk (SNDK) a connu une année transformatrice et parabolique, principalement définie par sa scission historique de Western Digital au début de 2025. Suite à son retour sur les marchés publics en tant qu'entité autonome, l'action a connu une hausse massive d'environ 550 % sur l'année civile. Ce rallye a été déclenché par une tempête parfaite de resserrement de l'offre de flash NAND et d'explosion de la demande de disques SSD de qualité entreprise requis pour alimenter la construction mondiale de centres de données IA.

Financièrement, alors que l'entreprise a passé une grande partie de l'année à naviguer dans la fin d'un ralentissement cyclique, rapportant une perte GAAP de 23 millions de dollars au quatrième trimestre fiscal, ses métriques sous-jacentes signalaient un pivot massif. Dès la seconde moitié de 2025, les revenus ont commencé à dépasser les attentes des analystes, grimpant à 1,90 milliard de dollars au trimestre final. Les investisseurs ont agressivement intégré la nouvelle identité de SanDisk en tant que leader pur de l'infrastructure IA, préparant le terrain pour les gains encore plus extrêmes de 2 700 % observés alors que l'entreprise approchait de son inclusion dans le Nasdaq-100 en 2026.

En savoir plus : Prévisions Nasdaq 100 (NAS100) 2026 : Percée IA à 27 000 ou piège de stagflation à 22 000 ?

Stratégie 2026 de SanDisk : le pivot Stockage-en-tant-que-Calcul

- Domination des SSD d'entreprise : SanDisk oriente agressivement son mix vers les SSD d'entreprise à haute marge, qui représentent désormais la majorité de sa croissance séquentielle des revenus.

- Vertical centres de données IA : Le PDG David Goeckeler a récemment noté que les centres de données sont désormais les plus gros acheteurs de NAND, dépassant l'électronique grand public pour la première fois dans l'histoire de l'entreprise.

- Discipline d'approvisionnement : Contrairement aux cycles précédents, SanDisk et ses concurrents comme Micron et Samsung maintiennent une discipline stricte de production à la demande pour maintenir les ASP (prix de vente moyens) élevés.

Perspectives d'investissement SNDK 2026 : 1 250 $ ciel bleu vs 740 $ retour à la moyenne

Prévisions de l'action SanDisk pour 2026 par divers analystes de Wall Street

Les perspectives 2026 pour l'action SNDK sont une bataille entre son inflexion de bénéfices sans précédent et l'épuisement technique d'une action parabolique.

Le scénario haussier : continuation du supercycle IA à 1 250 $ pour SanDisk

La thèse haussière repose sur la conviction que le boom mémoire actuel est structurel plutôt que simplement cyclique. Si SanDisk respecte ses prévisions agressives du T3 de 12-14 $ de BPA, cela validera le narratif selon lequel la demande pilotée par l'IA pour les SSD d'entreprise s'est fondamentalement découplée des cycles traditionnels PC et smartphone. Avec les prix de vente moyens (ASP) projetés pour grimper de 30 % par trimestre, les analystes d'Evercore ISI et Bernstein soutiennent que SNDK entre dans une période de pouvoir de fixation des prix extrême et inélastique. Dans ce scénario, l'action subit une revalorisation permanente, passant d'un multiple basé sur les matières premières à un multiple premium d'infrastructure IA, catapultant potentiellement le prix vers la barre des 1 250 $.

Pratiquement, ce scénario exige que SanDisk maintienne son profil de marge brute de 65 %+ tout en utilisant son statut d'inventaire épuisé jusqu'en 2028. Les investisseurs devraient surveiller la croissance séquentielle des revenus dans le segment des centres de données dépassant 60 % comme indicateur avancé. Si les hyperscalers continuent leurs dépenses CapEx totales malgré l'augmentation des coûts, SNDK devient un proxy haute marge pour le Web agentique. Pour les traders, cela représente un environnement d'achat sur les baisses où l'inclusion dans le Nasdaq-100 fournit un plancher de liquidité permanent, transformant ce qui était autrefois un jeu mémoire volatil en une position technologique centrale à alpha élevé.

Le scénario de base : consolidation de la juste valeur à 940 $ pour l'action SNDK

Le scénario de base positionne SNDK pour une période de digestion saine suite à sa course parabolique de 2 700 %. Bien que l'action ait sans doute dépassé son objectif moyen d'analystes de 779 $, le plancher est agressivement relevé par les révisions institutionnelles de Citigroup à 980 $ et Cantor Fitzgerald à 1 000 $. Ce scénario prévoit que la pression d'achat mécanique de l'inclusion dans le Nasdaq-100 sera compensée par les prises de bénéfices après le rapport sur les bénéfices du 30 avril. L'action devrait osciller dans une zone de consolidation à plancher élevé entre 900 $ et 950 $, suivant l'indice PHLX Semiconductor plus large (SOX) plutôt que de bouger de manière isolée.

Pour l'investisseur discipliné, cette consolidation représente une transition de la manie spéculative vers la stabilité institutionnelle. En termes de données, le succès dans le scénario de base est défini par SanDisk respectant, mais pas nécessairement dépassant largement, ses prévisions de revenus au point médian de 4,6 milliards de dollars. Il suppose que bien que la course aux armements de l'IA continue, les hausses de prix extrêmes de 55 % séquentielles dans la NAND commenceront à se normaliser vers une fourchette durable de 15-20 %. Cela résulte en un alpha de volatilité plus faible, où SNDK reste un leader du marché mais cède le plancher aux indicateurs techniques comme la moyenne mobile à 50 jours pour dicter les points d'entrée pour l'accumulation à long terme.

Le scénario baissier : correction de SanDisk à 740 $ sur les gains d'efficacité

Le scénario baissier est centré sur le Paradoxe TurboQuant, le risque que les logiciels IA deviennent trop efficaces pour le matériel qui les supporte. L'annonce de Google d'une réduction de 6x de l'utilisation mémoire par modèle sert d'avertissement que les hyperscalers conçoivent activement des moyens de contourner le coût élevé de la NAND. Si ce gain d'efficacité mène à une chute soudaine des bits expédiés, SanDisk pourrait se retrouver avec des milliards en CapEx engagés juste au moment où la demande entre dans une phase de digestion. Cela déclencherait une compression de multiple brutale, alors que les investisseurs réalisent que la demande insatiable était, en fait, un goulot d'étranglement temporaire de chaîne d'approvisionnement plutôt qu'un changement permanent.

D'un point de vue technique, une rupture sous le niveau de support de 850 $ déclencherait probablement un exode massif des traders momentum et spéculateurs qui sont entrés spécifiquement pour le pop d'inclusion dans le Nasdaq-100. Dans cet environnement d'aversion au risque, l'action chercherait probablement son niveau de support moyen à 740 $, une correction de 19 % par rapport aux niveaux actuels. Les investisseurs doivent surveiller le ratio Prix-sur-Ventes ; s'il reste élevé tandis que la croissance des revenus stagne en dessous de 20 % séquentiellement, cela signale une bulle de valorisation. Ce scénario sert de rappel que dans l'industrie mémoire, la transition de la pénurie au surplus peut arriver en un seul cycle de rapport trimestriel.

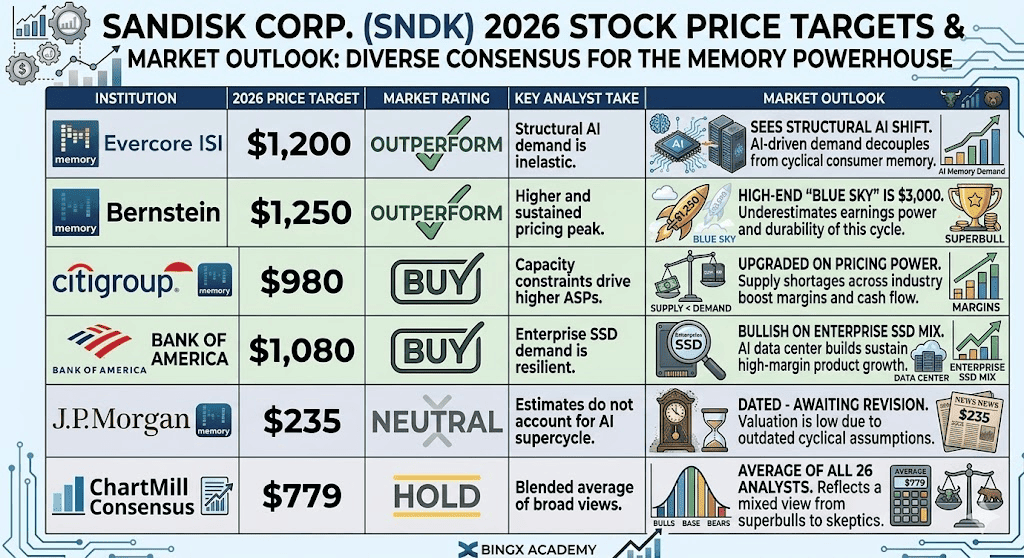

Prévisions du cours de l'action SanDisk pour 2026 par les analystes de Wall Street

|

Institution |

Objectif de prix 2026 |

Perspectives du marché |

|

Evercore ISI |

1 200 $ |

Surperformance : voit un changement IA structurel. |

|

Bernstein |

1 250 $ |

Surperformance : haut de gamme « ciel bleu » à 3 000 $. |

|

Citigroup |

980 $ |

Achat : amélioré sur le pouvoir de fixation des prix. |

|

Bank of America |

1 080 $ |

Achat : haussier sur le mix SSD d'entreprise. |

|

J.P. Morgan |

235 $ |

Neutre : (Daté - en attente de révision). |

|

Consensus ChartMill |

779 $ |

Conserver : moyenne de tous les 26 analystes. |

Comment trader l'action SanDisk (SNDK) sur BingX

Naviguez la volatilité du cycle mémoire IA sur BingX TradFi avec les analyses prédictives de BingX AI. Les traders peuvent utiliser l'effet de levier pour se positionner pour la prochaine étape du rallye ou se couvrir contre un retournement cyclique.

Contrats perpétuels SNDK/USDT sur le marché des futures BingX

Position longue ou courte sur les futures d'actions SNDK sur BingX

- Naviguez vers BingX TradFi et sélectionnez Futures d'actions.

- Sélectionnez le contrat perpétuel SNDK/USDT.

- Définissez votre effet de levier, par exemple, 2x-5x, et sélectionnez Ouvrir une position longue si vous vous attendez à des bénéfices supérieurs aux attentes, ou Ouvrir une position courte si vous croyez que l'inclusion dans le Nasdaq-100 était un signal de sommet.

- Définissez les niveaux de Take-Profit (TP) et Stop-Loss (SL) pour gérer les oscillations extrêmes quotidiennes de 10-15 % communes à SNDK.

Top 5 des risques à surveiller pour les investisseurs SanDisk en 2026

Pour naviguer avec succès le marché 2026, les investisseurs doivent équilibrer la position dominante de SanDisk dans le supercycle mémoire IA contre ces cinq vents contraires macro et opérationnels critiques.

- Efficacité logicielle TurboQuant : Les avancées continues dans la compression de modèles pourraient réduire le marché adressable total pour la NAND.

- Digestion CapEx des hyperscalers : Après une construction massive 2025-2026, les grandes entreprises tech pourraient entrer dans une phase de digestion où elles arrêtent d'acheter de nouveaux équipements.

- Maturité cyclique : Historiquement, chaque boom mémoire se termine par un surplus d'offre. Surveillez toute expansion de la capacité de production de Samsung ou SK Hynix.

- Chaînes d'approvisionnement géopolitiques : Avec la fabrication concentrée en Asie, toute escalade des tensions régionales pourrait perturber l'inventaire épuisé de SanDisk.

- Surveillance réglementaire : En tant que fournisseur dominant de composants IA, SanDisk pourrait faire face à des obstacles antitrust ou de restrictions d'exportation dans des marchés régionaux spécifiques.

Réflexions finales : devriez-vous investir dans SanDisk (SNDK) en 2026 ?

SanDisk en 2026 représente une transition cruciale d'un fabricant cyclique de matières premières vers un pilier haute marge de l'infrastructure IA. Bien que son P/E à terme de 20x soit un écart significatif par rapport aux normes historiques pour le secteur mémoire, il reflète une période unique de pouvoir de fixation des prix extrême et de marges brutes de 65 % qui imitent la rentabilité de type logiciel. Pour l'investisseur pratique, la publication des bénéfices du 2026-04-30 sert de preuve de concept définitive ; elle déterminera si le supercycle IA peut fondamentalement soutenir un cours d'action à quatre chiffres ou si la récente poussée d'inclusion dans le Nasdaq-100 marque un point d'épuisement technique.

Dans un marché défini par le Web agentique, la performance de SanDisk n'est plus liée à l'électronique grand public mais aux cycles de dépenses en capital des hyperscalers mondiaux. Les investisseurs devraient prioriser la surveillance des expéditions de bits SSD d'entreprise et les commentaires de la direction sur la durabilité des prix NAND post-20 avril. Pour ceux cherchant une exposition, le niveau actuel de 913 $ offre un point d'entrée à haute conviction pour les haussiers structurels, tandis que les traders conservateurs peuvent préférer attendre la phase de digestion post-bénéfices pour voir si le niveau de support de 850 $ résiste aux efficacités potentielles de demande pilotées par logiciel.

Rappel de risque : Le trading et l'investissement dans les actions comme SNDK impliquent un risque significatif de perte de capital. L'industrie mémoire est notoirement cyclique, et les gains passés de 2 700 % ne garantissent pas les rendements futurs. La performance de SanDisk est hautement sensible aux changements CapEx des hyperscalers, aux percées d'efficacité matérielle comme TurboQuant, et à l'évolution des dynamiques mondiales de chaîne d'approvisionnement. Conduisez toujours une due diligence indépendante ou consultez un conseiller financier avant d'allouer du capital.

Lectures connexes

- Prévisions Nasdaq 100 (NAS100) 2026 : Percée IA à 27 000 ou piège de stagflation à 22 000 ?

- Prévisions du cours de l'action Micron (MU) 2026 : la demande de mémoire IA et DRAM peut-elle pousser MU à 500 $ ?

- Prévisions TSMC (TSM) 2026 : monopole IA ou piège géopolitique à 480 $ ?

- Prévisions de l'action Intel (INTC) 2026 : percée Foundry vers 89 $ ou piège de valeur ?

- Prévisions du cours de l'action ASML Holding (ASML) 2026 : roi de l'infrastructure IA ou cible géopolitique ?