En avril 2026, JPMorgan Chase & Co. (JPM) exécute un pari opérationnel massif de 105 milliards de dollars. Alors que les concurrents se retranchent, JPM a délibérément absorbé une augmentation de dépenses de 9 milliards de dollars pour alimenter une transformation tech-first. Malgré un repli de 10,6% depuis le début de l'année à 297,40 $, l'entreprise reste la référence de qualité en cas de fuite vers la qualité. Les investisseurs sont actuellement divisés : les haussiers citent l'intégration de 12 millions d'utilisateurs de Apple Card et une prévision record de revenus d'intérêts nets (NII) comme catalyseurs d'une percée vers 350 $+, tandis que les sceptiques pointent une probabilité de récession de 35% et 19,8 milliards de dollars de dépenses comme un prix de la perfection.

Alors que le rapport sur les résultats du 14 avril 2026 approche, JPM se positionne au-delà de la banque traditionnelle. Avec le PDG Jamie Dimon signalant une entrée potentielle dans les marchés de prédiction et les cas d'usage de production d'IA de la banque doublant d'une année sur l'autre, JPM évolue vers un hybride technologie-finance. Ce guide décompose la prédiction du prix de l'action JPM pour 2026 en utilisant des données de TIKR, Zacks Research, Barchart et 24/7 Wall St.

Vous découvrirez également comment obtenir une exposition aux contrats à terme sur actions JPMorgan Chase (JPM) via BingX TradFi.

Top 5 des choses à savoir pour les investisseurs JPMorgan en 2026

-

Le record NII de 104,5 milliards $ : JPM a relevé ses prévisions de revenus d'intérêts nets 2026 à un stupéfiant 104,5 milliards de dollars, devançant un environnement de taux plus élevés pour plus longtemps alimenté par l'inflation énergétique.

-

Intégration Apple Card : L'accord définitif d'acquisition du portefeuille Apple Card de 20 milliards de dollars ajoute une échelle massive, bien qu'il ait déclenché une constitution de réserves de 2,2 milliards de dollars qui a temporairement masqué la force des bénéfices.

-

Le multiplicateur IA : Un budget technologique de 19,8 milliards de dollars a déjà identifié 600 millions de dollars d'économies d'efficacité, validant la stratégie de la banque selon laquelle un investissement soutenu génère une expansion des marges à long terme.

-

L'ombre juridique de 5 milliards $ : Un procès intenté concernant le prétendu débanking d'entités politiques continue de peser sur le sentiment de détail, agissant comme un risque de titre jusqu'à mi-2026.

-

Pivot du prêt direct : JPM a réservé 50 milliards de dollars pour les initiatives de crédit privé/prêt direct pour lutter contre la montée du shadow banking et capturer des parts de marché dans le crédit en détresse.

Qu'est-ce que JPMorgan Chase & Co. (JPM) ?

JPMorgan Chase & Co. est la plus grande banque des États-Unis par actifs, d'une valeur de 4,4 billions de dollars en avril 2026, et une Banque d'importance systémique mondiale (G-SIB). Opérant à travers quatre segments principaux, Consumer & Community Banking, Commercial & Investment Bank, Asset & Wealth Management, et Corporate, elle sert de prêteur de dernier recours ultime.

Sous la direction de Jamie Dimon, JPM a maintenu un bilan forteresse avec un ratio de capital CET1 de 15,1%. Son fossé concurrentiel est construit sur une échelle inégalée, lui permettant de dépenser plus que ses rivaux en innovation tout en maintenant un rendement sur capitaux propres tangibles communs (ROTCE) de 19%.

JPMorgan entre au T1 2026 avec un consensus BPA de 5,42 $, marquant une augmentation de 6,9% en glissement annuel qui signale une rentabilité robuste malgré un plan de dépenses massif de 105 milliards de dollars. Bien que le P/E à terme de 13x de l'action se situe dans la fourchette haute de sa valorisation historique, les revenus projetés de 48,2 milliards de dollars et un record de revenus d'intérêts nets (NII) de 104,5 milliards de dollars suggèrent que l'investissement agressif de la banque dans l'IA et l'intégration d'Apple Card génère avec succès un effet de levier opérationnel. Avec un rendement de dividende stable de 2,0% et un ratio d'efficacité allégé de 52%, l'entreprise continue de se négocier comme un actif forteresse premium capable de surperformer le secteur financier plus large pendant les périodes de volatilité économique.

Stratégie 2026 de JPMorgan : Le Composeur d'Échelle

-

Entrée dans les marchés de prédiction : Jamie Dimon a fait allusion à l'offre de marchés de prédiction réglementés pour les clients institutionnels, légitimant potentiellement un secteur actuellement dominé par Polymarket et Kalshi.

-

Dominance numérique internationale : Suivant la rentabilité de Chase UK, la banque lance une offre de détail numérique en Allemagne au T2 2026, contournant le besoin d'agences physiques.

-

IA Forteresse : Contrairement aux dépenses informatiques traditionnelles, le budget de 19,8 milliards de dollars de JPM se concentre sur les LLM pour la détection de fraude et les stratégies fiscales automatisées, visant à se transformer d'un prêteur en un mastodonte tech-first.

Perspectives d'investissement action JPM 2026 : Alpha 400 $ vs Risque d'exécution 245 $

Les perspectives 2026 pour JPM sont une bataille entre son pouvoir de génération de bénéfices leader de l'industrie et les risques macro d'une probabilité de récession de 35%.

Le scénario haussier : Percée Blue-Chip JPM à 400 $

Le narratif haussier se centre sur une réévaluation massive de la valorisation alimentée par des commentaires positifs de l'appel sur les résultats du 14 avril. Si la direction confirme que la poussée de dépenses de 9 milliards de dollars a atteint son pic, le marché pivotera probablement de la pénalisation des dépenses vers la tarification du record NII de 104,5 milliards de dollars. Un dépassement du BPA T1 au-dessus du consensus de 5,42 $ validerait le budget IA de 19,8 milliards de dollars, particulièrement si les économies d'efficacité identifiées de 600 millions de dollars évoluent vers un taux annualisé de 1,5 milliard de dollars. Cette conversion d'investissement à haute intensité en expansion de marge soutient la projection TIKR de 29,78 $ de BPA normalisé d'ici 2030, suggérant que le prix actuel est une remise profonde pour une centrale financière à levier technologique.

Pour atteindre le plafond psychologique de 400 $, JPMorgan doit démontrer une stabilité prédatrice en armant son trésor de liquidité de 1,4 billion de dollars. Dans ce scénario, JPM capitalise sur le stress du marché du crédit privé et la volatilité de l'immobilier commercial (CRE) pour acquérir des actifs de haute qualité en détresse à prix réduits, répétant essentiellement le playbook First Republic. L'intégration de 12 millions d'utilisateurs Apple Card agit comme un moteur d'acquisition de clients à faible coût, stimulant la vente croisée en gestion de patrimoine et prêt personnel. Si la banque maintient un ROTCE de 19%+ tout en développant sa base d'actifs vers 5 billions de dollars, la 'Prime Dimon' poussera probablement l'action vers un multiple à terme de 15x–16x, un niveau rare pour les méga-banques.

Le scénario de base : Consolidation de la juste valeur JPMorgan à 335 $

Le scénario de base positionne JPMorgan comme le composeur de marché ultime, attendu pour atteindre un objectif d'analyste moyen de 334,53 $, soit environ 13% de hausse. Ces perspectives supposent que le régime de taux plus élevés pour plus longtemps persiste avec un taux Fed neutre de 3,50%–3,75%, permettant à JPM de maintenir de gros écarts de prêt malgré la charge de dépenses opérationnelles de 105 milliards de dollars. Les revenus sont projetés pour suivre régulièrement à 48,2 milliards de dollars pour le T1, soutenus par une croissance à deux chiffres moyens à élevés des frais de banque d'investissement et des revenus de trading d'actions résilients, qui ont récemment bondi de 40%. Ici, JPM suit l' indice S&P 500 Financiers mais reste l'étalon-or avec une volatilité significativement plus faible.

Techniquement, l'action JPMorgan entre dans une période de consolidation à plancher élevé alors qu'elle absorbe la constitution de réserves Apple Card de 2,2 milliards de dollars. Bien que les exigences en capital restent un point de discussion, les signaux de la Fed de réduire les mandats Bâle III débloquent des milliards en rachats d'actions potentiels, les analystes anticipant une annonce de programme de 25 à 30 milliards de dollars plus tard cette année. Pour les investisseurs, ce scénario offre un rendement de dividende fiable de 2,0% et une appréciation de prix régulière, où le ratio d'efficacité de 52% de JPM continue de mener le groupe de pairs. C'est un narratif 'steady-as-she-goes' où l'échelle sert de fossé protecteur contre les vents contraires macro mineurs.

Le scénario baissier : Action JPM à 245 $ au milieu du tournant du cycle de crédit

Le scénario baissier est déclenché par un choc macro entrant dans la fête : un choc d'inflation alimenté par l'énergie où le pétrole soutient des niveaux au-dessus de 115 $ le baril. Une telle flambée pousserait probablement la probabilité de récession interne de 35% de JPMorgan vers une certitude de 100%, forçant un passage massif du déploiement de capital vers un provisionnement défensif. Dans cet environnement d'aversion au risque, le marché du crédit privé de 2 billions de dollars pourrait voir une poussée de rachats, et les récentes dépréciations de prêts de JPM serviraient d'indicateur avancé pour un tournant de crédit systémique. Si les délinquances de cartes de crédit dépassent les 3,4% attendus, la banque serait forcée de hausser agressivement les réserves pour pertes, effaçant la croissance projetée des bénéfices de 6,9%.

Sous cette pression, l'action JPM testerait probablement son plancher 52 semaines de 202 $–211 $ avant de se stabiliser près du niveau de support de 245 $. Le catalyseur principal d'une spirale descendante serait la compression du multiple de valorisation si les investisseurs perçoivent le plan de dépenses de 105 milliards de dollars comme un coût irrécupérable qui a échoué à fournir un tampon contre un atterrissage dur. De plus, une perte de procès de debanking de 5 milliards de dollars ou un placage d'or réglementaire des règles de capital pourrait restreindre la capacité de la banque à retourner du capital aux actionnaires. Dans ce scénario, le multiple à terme premium de 13x s'évapore, et l'action est tarifée comme un prêteur traditionnel exposé à un cycle de crédit consommateur en détérioration plutôt qu'une forteresse protégée par l'IA.

Lire plus : Prévision du prix du pétrole brut 2026 : Prime de guerre 140 $ ou ligne de base surplus 60 $ ?

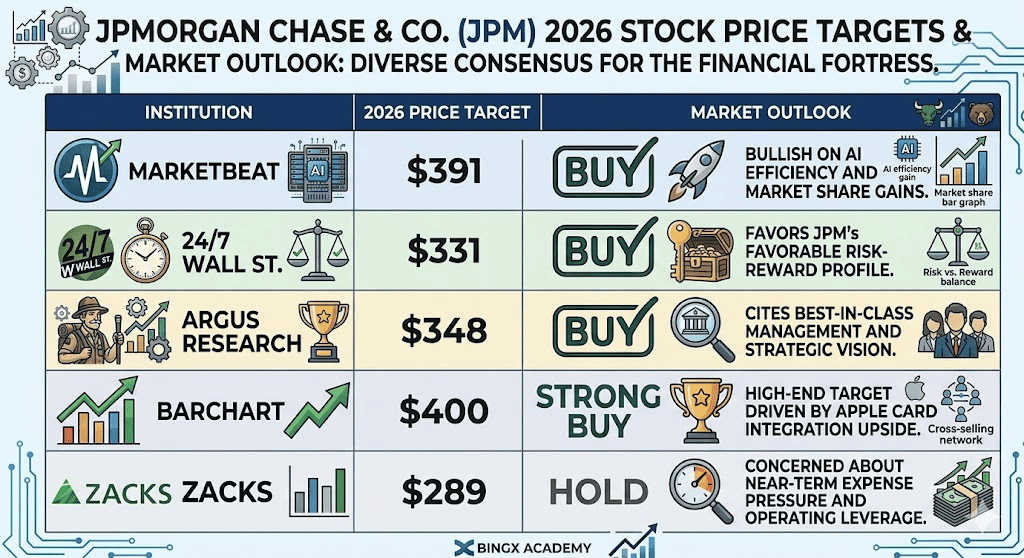

Prévisions des prix de l'action JPMorgan pour 2026 par les analystes de Wall Street

| Institution | Objectif de prix 2026 | Perspectives du marché |

| MarketBeat | 391 $ | Achat : Haussier sur l'IA et les gains de parts de marché. |

| 24/7 Wall St. | 331 $ | Achat : Favorise le profil risque-récompense de JPM. |

| Argus Research | 348 $ | Achat : Cite une gestion de classe mondiale. |

| Barchart | 400 $ | Achat fort : Objectif haut de gamme sur le potentiel Apple Card. |

| Zacks | 289 $ | Conserver : Préoccupé par la pression des dépenses à court terme. |

Comment trader l'action JPMorgan (JPM) sur BingX

Naviguez la volatilité des résultats de JPMorgan en utilisant BingX TradFi et les outils BingX AI. En exploitant l'analytique prédictive avancée alimentée par l'IA, vous pouvez mieux anticiper les changements de sentiment du marché et l'action des prix avant la publication du 14 avril.

Contrats à terme perpétuels JPM/USDT sur BingX TradFi

Position longue ou courte sur les contrats à terme JPM sur BingX

-

Naviguez vers BingX TradFi et sélectionnez Stock Futures.

-

Sélectionnez le contrat perpétuel JPM/USDT.

-

Définissez votre effet de levier (ex., 2x–5x) et sélectionnez Ouvrir Long si vous attendez un dépassement NII, ou Ouvrir Court pour vous couvrir contre les risques de récession.

-

Définissez les niveaux Take-Profit (TP) et Stop-Loss (SL) avant la publication des résultats.

Top 5 des risques à surveiller pour les investisseurs JPM en 2026

Pour naviguer avec succès le marché 2026, les investisseurs doivent équilibrer la dominance technologique de JPMorgan contre ces cinq vents contraires macro et opérationnels critiques.

-

Incertitude de succession : Alors que Jamie Dimon approche de sa transition vers Président exécutif, toute faiblesse perçue dans la course Lake vs. Rohrbaugh pourrait causer une compression du multiple.

-

Contagion du crédit privé : Le stress systémique dans le marché du crédit privé de 2 billions de dollars pourrait impacter les marquages de prêts de JPM.

-

'Whack-a-Mole' réglementaire : Bien que les exigences Bâle III aient été réduites, un nouvel examen minutieux des ruées bancaires alimentées par l'IA pourrait introduire de nouveaux coûts de conformité.

-

Inflation alimentée par l'énergie : Du pétrole à 100 $+ sur les tensions géopolitiques menace le narratif d'atterrissage en douceur, forçant potentiellement la Fed dans une position restrictive qui nuit à la qualité du crédit.

-

Menaces de cybersécurité : En tant que banque la plus systémique au monde, JPM reste la cible principale des cyberattaques parrainées par des États, nécessitant une allocation de capital constante.

Réflexions finales : Devriez-vous investir dans l'action JPMorgan (JPM) en 2026 ?

JPMorgan Chase en 2026 représente une transition calculée d'un géant financier traditionnel vers un mastodonte tech-first augmenté par l'IA. Bien que le multiple P/E à terme de 13x reflète une prime par rapport à ses pairs, cette valorisation est soutenue par un ROTCE leader de l'industrie de 19% et l'absorption stratégique des 12 millions d'utilisateurs d'Apple Card. Pour les investisseurs, la publication des résultats du 14 avril 2026 sert de preuve de concept définitive : elle révélera si l'augmentation de dépenses de 9 milliards de dollars génère activement l'effet de levier opérationnel projeté ou si le bilan forteresse est sous pression par un cycle de crédit en mutation.

Pratiquement, JPM reste un actif de fuite vers la qualité central pour ceux qui privilégient l'échelle et la stabilité défensive pendant la volatilité géopolitique. Cependant, le potentiel d'un atterrissage dur alimenté par du pétrole à 100 $+ et des dépréciations de crédit privé suggère que le timing d'entrée est critique. Les traders conservateurs peuvent trouver de la valeur à surveiller le niveau de support de 287 $ avant d'initier des positions long terme, tandis que ceux cherchant l'alpha devraient chercher une confirmation que les revenus d'intérêts nets (NII) suivent vers l'objectif record de 104,5 milliards de dollars.

Rappel sur les risques : Le trading et l'investissement en actions comme JPM impliquent un risque significatif de perte de capital. La performance de la banque est très sensible aux pivots des taux d'intérêt de la Réserve fédérale, aux prix énergétiques mondiaux, et à l'évolution des exigences de capital réglementaires. La performance historique n'est pas indicative des résultats futurs ; effectuez toujours une due diligence indépendante ou consultez un conseiller financier avant d'allouer du capital.

Lectures connexes

1. Prédiction de prix Goldman Sachs (GS) 2026 : Renaissance stratégique ou piège de valeur à 860 $ ?

2. Perspectives actions Apple (AAPL) pour 2026 : Croissance MacBook Neo ou piège de valorisation IA ?