Au début de 2026, Intel (INTC) n'était plus le géant en difficulté de 2024. Sous le leadership discipliné du PDG Lip-Bu Tan, l'entreprise a exécuté avec succès sa feuille de route « 5 nœuds en 4 ans », amenant le processus 18A (1,8nm) en fabrication à grand volume. Cependant, le marché reste divisé : tandis que des acheteurs institutionnels de haut niveau comme APG Asset Management et Allianz SE ont agressivement augmenté leurs participations, la division fonderie a encore signalé une perte de 2,5 milliards de dollars au trimestre le plus récent.

Les prévisions d'action Intel pour 2026 sont définies par deux narratifs concurrents :

• la Réalité de Fabrication qu'Intel reconquiert l'avance sur les transistors, et

• la Réalité Financière que construire une fonderie de classe mondiale est un incinérateur de liquidités incroyablement intensif en capital qui ne sera pas rentable avant 2027.

Pour les traders, cela crée un environnement à forte volatilité où chaque mise à jour de rendement du nœud 18A déclenche une volatilité à deux chiffres.

Ce guide décompose la prédiction de prix INTC pour 2026 en utilisant des données en temps réel de Tigress Financial, Goldman Sachs et TIKR, ainsi que l'analyse du modèle de valorisation de 89 $. Vous apprendrez également comment trader ces mouvements en utilisant les contrats perpétuels d'actions INTC marginés en USDT sur BingX TradFi.

5 Points Clés pour les Investisseurs Intel en Mars 2026

• Momentum 18A : Le processus 18A d'Intel devancerait TSMC de plusieurs semaines sur les puces 2nm, alimentant les nouveaux PC AI Core Ultra Series 3 (Panther Lake).

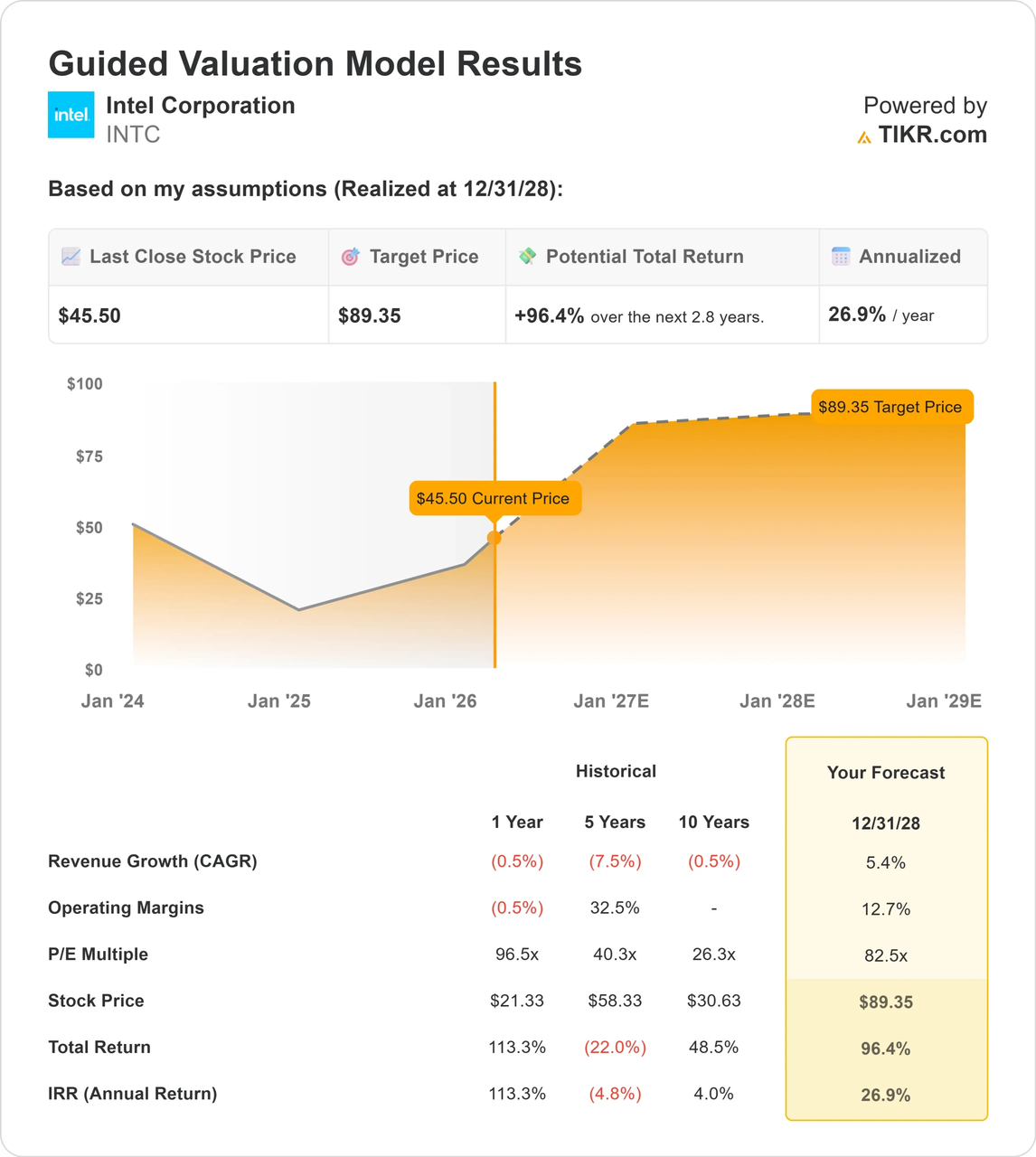

• L'Objectif 89 $ : Le modèle de valorisation guidée de TIKR suggère un potentiel de hausse de 96,4 % par rapport aux niveaux actuels, à condition que les marges opérationnelles récupèrent à 12,7 %.

• Indépendance de Fonderie : Intel a scindé son unité de Fonderie en une filiale autonome, un mouvement conçu pour courtiser des frenemies comme Nvidia et Microsoft pour la production de 2028.

• Guerre Institutionnelle : Bien que 64,5 % d'Intel soit détenu par des institutions, les récents dépôts 13F montrent une rotation ; les fonds de valeur achètent le redressement tandis que les fonds de croissance attendent l'expansion des marges.

• Couverture Géopolitique : Intel est de plus en plus perçu comme un Champion National, avec un soutien gouvernemental américain significatif en faisant une couverture stratégique contre toute perturbation potentielle de la chaîne d'approvisionnement du détroit de Taiwan.

Qu'est-ce que l'Action Intel (INTC) ?

Intel est un pionnier des semi-conducteurs basé à Santa Clara qui conçoit et fabrique des microprocesseurs pour les marchés mondiaux des ordinateurs personnels et des centres de données. Contrairement aux rivaux fabless comme AMD ou NVIDIA, Intel est un Fabricant de Dispositifs Intégrés (IDM), ce qui signifie qu'il possède et exploite ses propres usines de wafers de silicium (fabs).

En 2026, la proposition de valeur d'Intel a changé. Ce n'est plus seulement une entreprise de processeurs ; c'est une Fonderie de Systèmes. En ouvrant ses usines aux clients externes, Intel vise à devenir l'alternative occidentale à TSMC. Le Succès ou l'Échec de 2026 dépend des taux de rendement, le pourcentage de puces fonctionnelles produites par wafer.

Intel vs. NVIDIA : Quelle Action de Semi-conducteur Devriez-vous Trader en 2026 ?

Bien qu'Intel et NVIDIA soient tous deux essentiels à la révolution de l'IA, ils occupent des extrémités opposées de la chaîne d'approvisionnement en 2026. Sur BingX, sélectionner le bon perpétuel dépend de si vous pariez sur l'infrastructure de fonderie ou la domination du calcul IA :

| Caractéristique | Intel (INTC) | NVIDIA (NVDA) |

| Modèle d'Affaires | IDM (Fabrication + Fonderie) | Fabless (Leader de Conception, utilise TSMC/Intel) |

| Contexte 2026 | Capex Élevé ; Jeu de redressement | Leader du Marché ; Jeu de durabilité de croissance |

| Moteur Principal | Rendements du Nœud 18A & Utilisation des Fabs | Demande GPU Blackwell/Rubin & Fossé CUDA |

| Profil de Volatilité | Extrême ; lié aux jalons de fabrication | Élevé ; lié aux dépenses IA et dépassements d'attentes |

Conseil Pratique : En 2026, INTC est l'instrument supérieur pour trader la relocalisation des semi-conducteurs américains et le succès du modèle de Fonderie de Systèmes. NVIDIA reste le choix privilégié pour ceux cherchant une exposition directe aux dépenses mondiales d'infrastructure IA et à l'avance de l'écosystème logiciel-matériel.

Perspectives Intel 2026 : La Montée EBITDA vs. La Compression des Marges

Historiquement, l'action Intel suit son cycle de fabrication tick-tock. Les prévisions 2026 sont une bataille entre les pertes actuelles et le pouvoir de génération de revenus futurs.

• La Base Baissière : L'activité de fonderie reste un frein sur le bilan, avec des flux de trésorerie libres négatifs projetés jusqu'à une partie de 2026 alors qu'Intel construit ses méga-fabs du Nouveau-Mexique et de l'Ohio.

• Le Pivot Haussier : Les analystes s'attendent à une montée massive de l'EBITDA, potentiellement croissant de 1,2 milliard de dollars en 2024 à 25,1 milliards de dollars d'ici 2028. Si Intel atteint son objectif EPS de 2026 de 0,48 $, cela valide la reprise en forme de U de l'action INTC.

Prédiction du prix de l'action Intel (INTC) par TIKR

Prévisions de Prix de l'Action Intel pour 2026 : Perspective Haussière vs. Baissière

| Source/Institution | Objectif de Prix 2026 | Perspective de Marché |

| Tigress Financial | 66,00 $ | Haussier : Potentiel de hausse pluriannuel du leadership des PC IA. |

| Modèle TIKR | 89,35 $ | Super-Haussier : Basé sur des marges opérationnelles de 12,7 %. |

| UBS | 49,00 $ | Neutre : Prudent sur les risques d'exécution de fonderie. |

| Simply Wall St (DCF) | 33,03 $ | Baissier : Suggère que l'action est à 39 % de prime par rapport aux flux de trésorerie. |

| Wedbush | 30,00 $ | Baissier Intense : Préoccupé par les gains de parts de serveur d'AMD. |

Le Scénario Haussier : Le Croisement Doré 18A vers 80 $+

Le narratif haussier se concentre sur le Leadership Produit. Si les rendements 18A d'Intel atteignent 75 % d'ici mi-2026, cela dépasse efficacement TSMC pour la première fois en une décennie. Les processeurs Panther Lake pourraient reconquérir 5-10 % de part de marché d'AMD dans le segment portable. De plus, un contrat méga-baleine confirmé d'Apple ou Qualcomm pour les services de fonderie réévaluerait Intel d'un fabricant de puces en difficulté à un fournisseur d'infrastructure critique, poussant l'action vers la fourchette 80 $.

Le Scénario Baissier : Le Piège Capex vers 25 $

Inversement, si les rendements 18A stagnent à 60 %, Intel reste un producteur à coûts élevés. Dans ce scénario, la rallye actuelle de 90 % est perçue comme intégrant la perfection. Tout retard dans l'ouverture de la fab de l'Ohio ou une perte supplémentaire de 2 milliards $+ trimestrielle dans l'unité de fonderie pourrait déclencher une liquidation violente. Les modèles techniques suggèrent un repli pour combler l'écart de liquidité de 30 $ si le cycle des PC IA échoue à déclencher une mise à niveau de masse des consommateurs.

Comment Trader les Futures d'Actions Intel avec USDT sur BingX TradFi

Perpétuels d'actions Intel sur le marché de futures avec l'analyse IA BingX

Maximisez votre précision de trading en tirant parti de l'IA BingX pour analyser les tendances de rendement 18A d'Intel et les zones de liquidité institutionnelles en temps réel.

1. Accéder au Marché TradFi : Connectez-vous à BingX et allez dans la section TradFi sous Marchés. Sélectionnez les perpétuels INTC/USDT.

2. Surveiller les Actualités 18A : Surveillez les titres Production de Risque vs. Production de Volume. La production de volume est le signal d'achat ultime pour les traders de momentum.

3. Choisir Votre Effet de Levier : Les fluctuations quotidiennes de 3 $ à 5 $ d'Intel sont courantes en 2026. Les professionnels utilisent généralement un effet de levier de 3x à 5x pour gérer le risque d'écart associé aux rapports de résultats.

4. Définir TP/SL Stratégiques : Automatisez votre stratégie de sortie en utilisant les ordres Take-Profit (TP) et Stop-Loss (SL) de BingX pour protéger votre collatéral de la volatilité extrême pré-marché. Étant donné que les actions de semi-conducteurs en 2026 font souvent des écarts de 5 % plus haut ou plus bas à l'ouverture en raison des nouvelles de fabrication nocturnes d'Asie, avoir un SL prédéfini est le seul moyen d'assurer qu'une session volatile ne mène pas à une liquidation inattendue.

5 Risques Clés pour les Traders Intel en 2026

Naviguer dans le redressement à hauts enjeux d'Intel nécessite une compréhension ferme des dangers structurels uniques au paysage des semi-conducteurs de 2026.

1. La Combustion de Liquidités de Fonderie : Intel dépense des milliards en fabs. Si le financement fédéral de la Loi CHIPS est retardé ou réduit, le stress de liquidité pourrait forcer une coupe de dividende ou une émission d'actions.

2. La Domination de Serveur d'AMD : AMD vise 40 % du marché des serveurs. Si les puces Xeon d'Intel continuent de perdre du terrain dans le centre de données, la vache à lait à forte marge qui finance les fabs mourra.

3. La Prime du Détroit de Taiwan : Une grande partie de la valorisation actuelle d'Intel est une prime de sécurité. Si les tensions géopolitiques s'apaisent significativement, une partie de cette valeur de relocalisation pourrait revenir aux actions asiatiques moins chères.

4. Stagnation des Rendements : Fabriquer à 1,8nm est incroyablement difficile. Un défaut mineur dans le processus de lithographie EUV (Ultraviolet Extrême) peut ruiner des milliers de wafers, conduisant à des manques de résultats massifs.

5. La Transition de Direction : Bien que Lip-Bu Tan soit très respecté, tout signe de friction entre le Conseil et la direction pourrait effrayer les investisseurs institutionnels qui parient sur sa stratégie spécifique de retour aux bases.

Conclusion : Devriez-vous Investir dans Intel (INTC) en 2026 ?

La trajectoire d'Intel en 2026 représente un changement fondamental d'un fabricant de puces hérité à un fournisseur d'infrastructure critique pour le monde occidental. Si l'entreprise convertit avec succès son processus 18A en rendements constants à grand volume, la valorisation actuelle pourrait apparaître comme un point d'entrée attractif par rapport à son potentiel de gains 2027-2028. Cependant, la thèse d'investissement repose fortement sur le narratif de Champion National et l'exécution réussie du modèle de fonderie indépendante, qui reste une entreprise intensive en capital et à haut risque.

Pour les traders BingX, la stratégie à court terme tourne autour de naviguer une récupération en forme de U définie par des jalons de fabrication binaires. Les participants du marché devraient prioriser l'agilité, se concentrant sur des validations techniques comme les améliorations mensuelles de rendement et les nouveaux engagements de clients méga-baleines. Inversement, toute preuve de stagnation d'utilisation des fabs ou de pertes de fonderie dépassant 3 milliards $ par trimestre pourrait signaler un effondrement de l'histoire de redressement, nécessitant un pivot vers un positionnement défensif ou orienté baisse.

Rappel de Risque : Les actions de semi-conducteurs sont hautement cycliques et sensibles aux taux d'intérêt et aux actualités géopolitiques. La Prime de Fonderie peut s'évaporer si les objectifs de fabrication sont manqués. Utilisez toujours des ordres stop-loss et ne surmultipliez jamais l'effet de levier sur un seul narratif de résultats.

Lecture Connexe

4. Prévisions Prix du Pétrole Brut 2026 : Prime de Guerre 140 $ ou Base d'Excédent 60 $ ?