En avril 2026, GE Aerospace (GE) se trouve à un carrefour stratégique. Après avoir achevé sa déconglomération historique avec la scission de GE Vernova en 2024, l'entreprise s'est transformée en un leader de l'aviation pur-play à forte marge. Bien que son moteur financier fonctionne à plein régime, affichant des marges opérationnelles de 26,6% dans son segment commercial, l'action a récemment atteint un plus bas de 15 semaines à 281 $. Les analystes débattent actuellement de savoir si le Super-Cycle aérospatial peut soutenir un P/E prospectif de 39x, ou si la fragilité de la chaîne d'approvisionnement et les difficultés de production continues de Boeing (BA) vont rogner les ailes de GE dans la seconde moitié de 2026.

Malgré le repli récent, le modèle fondamental du rasoir et de la lame reste l'envie du monde industriel. Avec GE qui alimente environ 75% des avions à fuselage étroit du monde grâce à sa coentreprise CFM International, l'entreprise est effectivement un péage sur les voyages aériens mondiaux. Ce guide détaille les prédictions du prix de l'action GE Aerospace pour 2026 en utilisant des données de JPMorgan, Morgan Stanley et Wells Fargo.

Vous découvrirez également comment obtenir une exposition aux futures d'actions GE Aerospace (GE) via BingX TradFi.

Top 5 des choses que les investisseurs de GE Aerospace doivent savoir en 2026

- Le carnet de commandes de 190 milliards de dollars : GE entre en 2026 avec un carnet de commandes massif qui fournit une visibilité des revenus sur plusieurs années, principalement alimenté par les moteurs très demandés LEAP et GE9X.

- Le plancher de rachat : Un programme de rachat d'actions de 15 milliards de dollars et une augmentation de dividende de 25% annoncée début 2026 agissent comme un soutien significatif aux prix pendant la volatilité du marché.

- Dépendance à Boeing : En tant que seul fournisseur de moteurs pour les 737 MAX et 777X, les objectifs de livraison à court terme de GE sont étroitement liés à la récupération réglementaire et de production de Boeing.

- Croissance axée sur les services : Les services de maintenance, réparation et révision (MRO) à forte marge génèrent désormais la majorité des profits à long terme, isolant GE de la nature cyclique des ventes de nouveaux avions.

- Valorisation fixée pour la perfection : Se négociant à près de 40x les bénéfices prospectifs, GE se trouve à une prime significative par rapport à la moyenne de l'industrie de 23x, laissant peu de marge d'erreur pour les résultats manqués.

Qu'est-ce que GE Aerospace (GE) ?

GE Aerospace est le leader mondial des moteurs d'avion, composants et systèmes intégrés pour les aéronefs commerciaux et militaires. Suite aux scissions réussies de GE HealthCare et GE Vernova, c'est maintenant une entreprise d'aviation pur-play rationalisée. Son avantage concurrentiel réside dans sa base installée d'environ 50 000 moteurs commerciaux et 30 000 moteurs militaires.

Le joyau de la couronne de l'entreprise est CFM International, une coentreprise 50-50 avec Safran, qui produit le moteur LEAP. Ce moteur est le cheval de bataille de l'aviation moderne, alimentant le Boeing 737 MAX et la moitié de la flotte Airbus A320neo. Au-delà de la fabrication, le modèle opérationnel lean Flight Deck de GE, inspiré du système de production Toyota, se concentre sur l'excellence opérationnelle et la réduction des goulots d'étranglement de la chaîne d'approvisionnement.

L'évolution stratégique de GE Aerospace : du conglomérat au pur-play aéronautique

- La déconglomération (2018–2024) : Sous la direction du PDG Larry Culp, GE s'est débarrassé de ses activités legacy endettées (GE Capital, Appliances, Power) pour se concentrer exclusivement sur l'aérospatiale.

- Le Super-Cycle (2025–2026) : Les pénuries mondiales d'avions et le vieillissement des flottes ont forcé les compagnies aériennes à faire voler des avions plus anciens plus longtemps, faisant monter en flèche les revenus de service à forte marge de GE.

- L'avenir durable (2027+) : Le programme RISE (Revolutionary Innovation for Sustainable Engines) vise une réduction de 20% des émissions de CO2, positionnant GE pour mener la transition Net Zero 2050 de l'industrie.

Les revenus de GE Aerospace (GE) dépassent 42 milliards de dollars en 2025 : une année record

Performance de l'action GE Aerospace (GE) en 2025 | Source : Yahoo Finance

- Croissance des revenus : Les revenus annuels de 2025 ont atteint 42,3 milliards de dollars, soit une augmentation de 21% d'une année sur l'autre.

- Force du carnet de commandes : Les commandes de moteurs commerciaux ont bondi de 76% fin 2025, atteignant une valeur totale de carnet de commandes de près de 190 milliards de dollars.

- Génération de liquidités : L'entreprise a généré environ 7,7 milliards de dollars de flux de trésorerie libre en 2025, plus que doublant sa performance de l'année précédente.

- Rallye de l'action : Les actions GE ont bondi de 67% au cours des 12 derniers mois avant la correction de mars 2026.

Perspectives d'investissement GE Aerospace (GE) 2026 : le carnet de commandes vs. la valorisation

Le paysage d'investissement 2026 pour l'action GE Aerospace est un bras de fer à enjeux élevés entre son carnet de commandes commercial sans précédent de 190 milliards de dollars et une valorisation « fixée pour la perfection » qui ne laisse aucune place aux faux pas opérationnels.

Le scénario haussier : l'évasion blue-chip de l'action GE à 425 $

Le narratif haussier repose sur la conversion fluide du carnet de commandes de 190 milliards de dollars de GE en revenus réalisés, alors que les contraintes de la chaîne d'approvisionnement se dissolvent enfin dans la seconde moitié de 2026. Dans ce scénario, GE réussit à augmenter la production de moteurs LEAP pour répondre à 100% de la demande d'Airbus et d'un Boeing qui se stabilise, capturant efficacement 75% du marché de la propulsion à fuselage étroit. Avec l'investissement manufacturier américain de 1 milliard de dollars qui résout les goulots d'étranglement de production, les marges opérationnelles dans le segment Moteurs et services commerciaux (CES) pourraient dépasser 27%, alimentées par un volume sans précédent de visites d'atelier à forte marge alors que les compagnies aériennes se précipitent pour moderniser les flottes vieillissantes.

Du point de vue de l'allocation de capital, le scénario haussier est électrifié par le programme de rachat d'actions de 15 milliards de dollars, qui a le potentiel de retirer près de 5-6% du flottant aux valorisations actuelles. Ce rachat agressif, combiné à un BPA ajusté projeté 2026 au sommet des prévisions au-dessus de 7,40 $, crée un puissant effet d'augmentation du BPA qui force une réévaluation du marché. Si le programme RISE atteint ses jalons de tests hybrides-électriques d'ici mi-année, GE passe d'une action industrielle traditionnelle à un leader Aero-Tech à forte croissance, justifiant un P/E prospectif premium de 50x et poussant le prix vers l'objectif institutionnel de 425 $.

Le scénario de base : la consolidation d'escalade régulière de GE à 355 $

Le scénario de base suppose que GE exécute dans sa fourchette guidée de profit opérationnel de 9,85 à 10,25 milliards de dollars, agissant comme un compositeur de qualité malgré les vents contraires macro persistants. Alors que les retards de certification du 777X de Boeing (maintenant prévus en 2027) restent un frein mineur sur le segment gros-porteurs, l'activité de services à forte marge, qui a crû de 31% d'une année sur l'autre fin 2025, fournit un plancher de revenus solide comme le roc. Dans cette perspective, le modèle du rasoir et de la lame performe de manière prévisible : même si les livraisons de nouveaux moteurs sont plates, la base installée massive de 50 000 moteurs commerciaux assure un flux constant de revenus de maintenance récurrents.

Pour les investisseurs pratiques, ce scénario est défini par des rendements de capital réguliers plutôt que par une expansion multiple explosive. Avec un bilan de type forteresse et une dette nette effectivement éliminée, GE est positionnée pour soutenir son augmentation de dividende de 25% tout en suivant un multiple prospectif modeste EV/EBITDA de 18x. L'action récupère probablement de son plus bas de 15 semaines du T1 pour s'installer près du consensus des analystes de 355 $. Le succès ici se mesure par la capacité de GE à maintenir un ratio book-to-bill de 1,0x et des progrès réguliers sur les kits de durabilité LEAP, conçus pour doubler le temps en vol pour les clients dans des environnements difficiles.

Le scénario baissier : l'action GE chute à 280 $ sur la compression des marges

Le scénario baissier est déclenché par des signaux d'alarme de qualité des stocks et une falaise de confidentialité structurelle dans la transparence de la chaîne d'approvisionnement. Si la croissance des stocks observée au T4 2025, destinée à soutenir la production 2026, échoue à se convertir en raison des plafonds de production de Boeing ou des pauses mandatées par la FAA, GE pourrait faire face à des dépréciations de stocks significatives. Cela conduirait à un événement de signal d'alarme judiciaire, où la compression des marges due à des pièces liquidées ou à des prévisions de demande trop optimistes provoque un manque de résultats au S2 2026. Une telle perturbation forcerait probablement l'action à tester son niveau de support de 281 $ alors que les primes de qualité institutionnelles s'évaporent.

De plus, la réémergence des pressions de coûts liées aux tarifs et des exigences Buy American plus strictes pourrait gonfler le coût des matières premières spécialisées, érodant les marges actuellement immaculées de 26,6%. Si le réinvestissement de 1 milliard de dollars de GE dans la fabrication domestique échoue à compenser ces coûts croissants, le marché pourrait dégrader l'action vers un multiple EV/EBITDA de 10x–12x, plus en ligne avec les pairs industriels legacy. Dans ce scénario pessimiste, l'action perd son statut « fixé pour la perfection » et dérive vers la fourchette 280$–290$, alors que les investisseurs cherchent la sécurité dans des secteurs moins volatils jusqu'à ce que la chaîne d'approvisionnement aérospatiale prouve sa résilience à long terme.

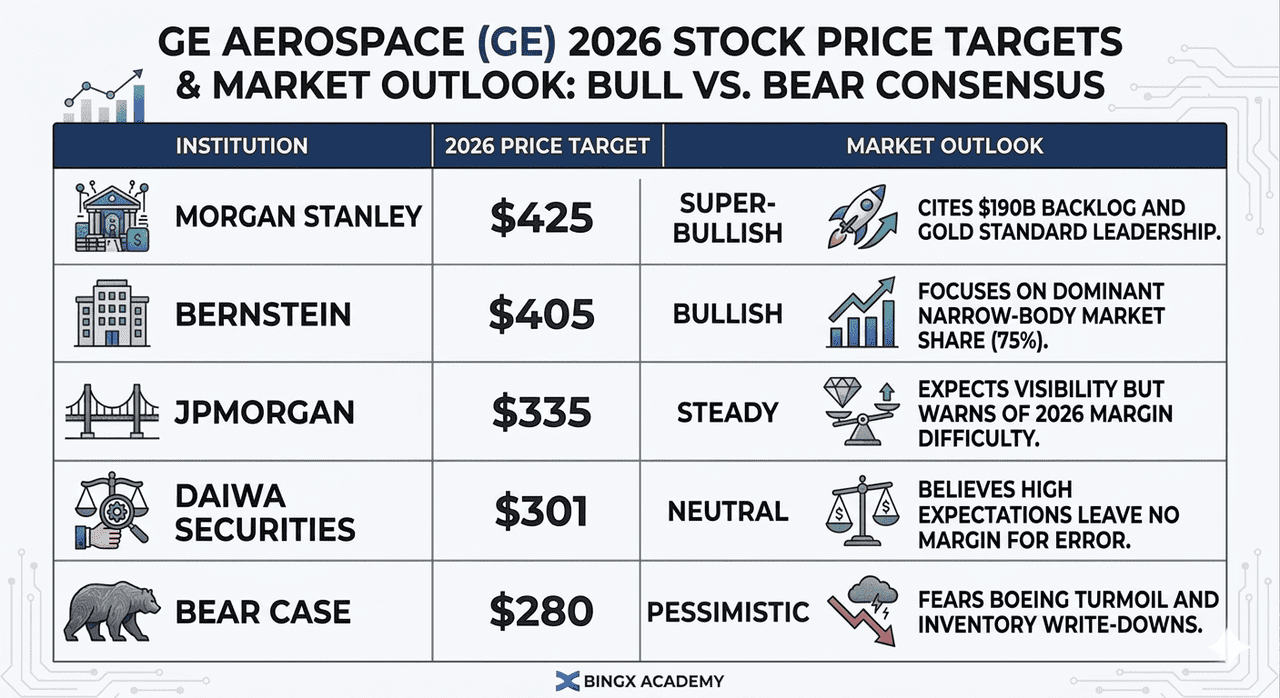

Prévisions de prix GE Aerospace (GE) pour 2026 par les analystes de Wall Street

|

Institution |

Objectif de prix 2026 |

Perspectives du marché |

|

Morgan Stanley |

425 $ |

Super-haussier : cite le carnet de commandes de 190 milliards de dollars et le leadership Gold Standard. |

|

Bernstein |

405 $ |

Haussier : se concentre sur la part de marché dominante à fuselage étroit (75%). |

|

JPMorgan |

335 $ |

Stable : attend de la visibilité mais avertit des difficultés de marge 2026. |

|

Daiwa Securities |

301 $ |

Neutre : croit que les attentes élevées ne laissent aucune marge d'erreur. |

|

Scénario baissier |

280 $ |

Pessimiste : craint les turbulences de Boeing et les dépréciations de stocks. |

Comment trader les actions GE Aerospace (GE) sur BingX

Maximisez votre potentiel de trading en utilisant les outils TradFi avancés de BingX et les insights BingX AI pour naviguer dans la volatilité des résultats de GE.

Contrat perpétuel GE/USDT sur le marché des futures BingX

Position longue ou courte sur les futures d'actions GE Aerospace (GE)

- Naviguez vers BingX TradFi et sélectionnez Stock Futures.

- Sélectionnez le contrat perpétuel GE/USDT.

- Définissez votre effet de levier (par ex., 2x–5x) et sélectionnez Ouvrir longue si vous attendez un rebond ou Ouvrir courte pour vous couvrir contre les risques de la chaîne d'approvisionnement.

- Définissez les niveaux de Take-Profit (TP) et Stop-Loss (SL) avant la publication des résultats.

Top 5 des risques à surveiller pour les investisseurs GE en 2026

Bien que GE Aerospace détienne une position de marché dominante, les investisseurs doivent naviguer dans un environnement à enjeux élevés où la perfection de valorisation rencontre une chaîne d'approvisionnement mondiale fragile et des politiques commerciales changeantes.

- La falaise d'entrée en service (EIS) du Boeing 777X : En tant que fournisseur exclusif de moteurs pour le 777X, tout décalage de l'objectif EIS actuel de début 2027 impacte directement la montée en cadence de production GE9X. Les investisseurs doivent surveiller les jalons d'essais en vol de Boeing ; un glissement vers fin 2027 reporterait des milliards de revenus de livraison attendus et augmenterait les coûts de portage des stocks.

- Section 232 et réémergence tarifaire : Avec des enquêtes en cours sur les équipements médicaux et industriels spécialisés en 2025-2026, GE fait face à une compression des marges due à l'augmentation des coûts des matières premières. L'augmentation des coûts de conformité due aux exigences Buy American plus strictes pourrait éroder les marges brutes des composants de moteur critiques sourcés via des partenaires internationaux comme Safran.

- Signaux d'alarme de qualité et prévisions des stocks : Les analystes judiciaires ont signalé une déconnexion entre la croissance des stocks du T4 2025 et les flux de trésorerie réalisés. Si les prévisions de demande de GE s'avèrent trop optimistes, spécifiquement concernant les taux de livraison à fuselage étroit, l'entreprise pourrait faire face à des dépréciations de stocks ou événements de liquidation significatifs fin 2026.

- Goulots d'étranglement de la chaîne d'approvisionnement Tier 3 et 4 : Malgré un réinvestissement de 1 milliard de dollars, la base industrielle aérospatiale reste fragile. Les pénuries en coulées et forgages haute température constituent le goulot d'étranglement principal ; tout échec des fournisseurs sous-niveau à répondre à une augmentation de livraison de 25% d'une année sur l'autre limitera la capacité de GE à convertir son carnet de commandes de 190 milliards de dollars en profit liquide.

- Mandats de durabilité renforcée : Suite aux problèmes de fiabilité récents à travers l'industrie, la FAA et l'EASA ont augmenté l'examen des métriques de temps en vol. Bien que le moteur LEAP détienne actuellement une part de marché de 70% sur l'A320neo, tout mandat réglementaire pour des visites d'atelier plus fréquentes ou des retrofits matériels augmenterait les dépenses R&D et tendrait la capacité MRO.

Réflexions finales : devriez-vous investir dans l'action GE Aerospace (GE) en 2026 ?

GE Aerospace en 2026 est une histoire de force fondamentale versus gravité de valorisation. Avec un P/E prospectif de 39x, ce n'est plus l'action industrielle bon marché qu'elle était en 2021 ; c'est maintenant un actif premium fixé pour la perfection. Pour les investisseurs, l'appel de résultats à venir le 21 avril 2026 est le test décisif critique. Spécifiquement, surveiller si l'entreprise peut maintenir ses marges commerciales de 26%+ malgré le réinvestissement de la chaîne d'approvisionnement déterminera si la baisse récente est une opportunité d'achat ou un signal d'alerte.

Le carnet de commandes de 190 milliards de dollars fournit un filet de sécurité massif, mais l'élan à court terme de l'action dépend de la stabilité de Boeing et de la montée en cadence réussie de la production LEAP. Si vous croyez au Super-Cycle aérospatial multi-décennal, GE reste l'étalon-or. Cependant, les investisseurs conservateurs peuvent attendre que le P/E se comprime plus près de la fourchette 30x-35x avant de construire une position complète.

Rappel de risque : Le trading et l'investissement dans des actions comme GE implique un risque élevé de perte de capital. La forte dépendance de GE Aerospace au calendrier de production de Boeing et aux politiques commerciales mondiales introduit une volatilité significative. Menez des recherches indépendantes avant d'allouer du capital.

Lectures connexes

- Prédiction du prix de l'action Amazon (AMZN) 2026 : la réaccélération de l'IA AWS peut-elle compenser un pari CapEx de 200 milliards de dollars ?

- Perspectives de l'action Palantir (PLTR) pour 2026 : le supercycle d'entreprise axé sur l'IA peut-il amener PLTR à 235 $ et plus ?

- Perspectives de l'action Alphabet (GOOGL) 2026 : Gemini et Google Cloud IA peuvent-ils pousser GOOGL au-delà de 420 $ ?

- Perspectives de l'action Microsoft (MSFT) pour 2026 : la croissance d'Azure IA et Copilot peut-elle pousser l'action MSFT à 550 $ et plus ?