Amazon (AMZN) entre dans le deuxième trimestre de 2026 en naviguant dans une transition à haut enjeux. Alors que l'action a reculé de 17 % par rapport à son niveau record de 2025 de 253,46 $, l'entreprise mise tout sur son infrastructure AI-First, s'engageant à dépenser la somme faramineuse de 200 milliards de dollars en dépenses d'investissement (CapEx) pour 2026. Avec la croissance des revenus AWS qui ré-accélère à 24 % et le déploiement du silicium Trainium3 interne visant à réduire la dépendance aux GPU tiers, Amazon parie sa valorisation de 2,1 billions de dollars pour devenir l'épine dorsale principale de l'IA générative d'entreprise. Explorez les objectifs de prix institutionnels pour l'action Amazon en 2026, l'impact de la politique commerciale américaine, et si AMZN est une opportunité d'achat sur baisse à 25x les bénéfices prospectifs.

Au début de 2026, Amazon (AMZN) a signalé que son cycle d'investissement massif dans l'intelligence artificielle n'est plus spéculatif, mais relève maintenant aussi d'une question de capacité physique. Malgré le scepticisme du marché concernant une baisse temporaire du flux de trésorerie libre, les moteurs de profit fondamentaux d'Amazon que sont AWS et la Publicité restent formidables, avec un flux de trésorerie opérationnel des 12 derniers mois atteignant un record de 139,5 milliards de dollars. En mars 2026, le narratif s'est déplacé de la logistique de détail vers la Dominance Infrastructurelle : à quelle vitesse Amazon peut installer et monétiser la capacité des centres de données pour répondre à une demande insatiable de charges de travail IA.

Amazon fait face à un carrefour structurel. Le PDG Andy Jassy a rejeté les préoccupations concernant le plan CapEx de 200 milliards de dollars, notant qu'AWS monétise la capacité aussi rapidement qu'elle peut être installée. Alors qu'une Réserve fédérale restrictive maintient les taux à 3,50 %–3,75 % et qu'une flambée mondiale du pétrole au-dessus de 100 $/baril ont mis sous pression les marges de détail grand public, la ré-accélération sous-jacente de l'activité cloud suggère que le plancher fondamental reste robuste.

Ce guide détaille la prédiction du prix de l'action Amazon pour 2026 en utilisant des données de Barclays, Evercore ISI et Jefferies. Vous découvrirez également comment obtenir une exposition aux contrats à terme sur actions Amazon (AMZN) via BingX TradFi et via l'action Amazon tokenisée AMZNON d'Ondo sur le marché spot BingX.

Top 5 des choses à savoir pour les investisseurs Amazon en 2026

- Le pari de 200 milliards $ : Les prévisions de la direction pour 200 milliards de dollars de CapEx en 2026 visent l'infrastructure IA et les satellites, représentant une augmentation de 51 % d'une année sur l'autre.

- Ré-accélération d'AWS : La croissance des revenus cloud a bondi à 24 % au T4 2025, avec des haussiers institutionnels comme Citi s'attendant à ce que cela atteigne 28-29 % plus tard en 2026.

- Souveraineté du silicium : Les puces IA personnalisées d'Amazon, Trainium et Graviton, dépassent maintenant 10 milliards de dollars de revenus annualisés, offrant une économie unitaire supérieure pour l'inférence IA.

- Puissance publicitaire : Les revenus publicitaires ont atteint 21,3 milliards de dollars au T4 2025, en hausse de 22 % d'une année sur l'autre, émergeant comme une compensation critique à haute marge aux coûts d'expédition de détail.

- Vents contraires de la politique commerciale : Les préoccupations persistantes concernant les tarifs commerciaux américains continuent de peser sur les marges des vendeurs tiers, créant une décote de valorisation par rapport aux moyennes historiques.

Qu'est-ce qu'Amazon (AMZN) ?

Amazon est le plus grand détaillant de commerce électronique au monde et le principal fournisseur d'infrastructure cloud (AWS). En 2026, il a évolué en une plateforme Triple Menace : un écosystème de détail dominant, un fournisseur d'infrastructure IA mondiale, et un réseau publicitaire numérique à forte croissance. Sa valeur réside dans son Effet Volant d'inertie, où les profits AWS et les marges Publicité financent les dépenses en capital massives nécessaires pour dominer la prochaine ère de l'informatique. Contrairement aux entreprises IA spécialisées, Amazon possède toute la pile, du silicium personnalisé et des centres de données à l'interface grand public et au réseau logistique.

Évolution stratégique d'Amazon (1997–2026) : De libraire à utilitaire IA

- L'expansion du commerce électronique (1997–2014) : Disruption du commerce traditionnel, mise à l'échelle de Prime, et construction du réseau logistique le plus sophistiqué au monde.

- L'ère de domination cloud (2015–2023) : AWS devient le principal moteur de profit, subventionnant la croissance du commerce de détail et établissant Amazon comme le système d'exploitation d'Internet.

- L'ère IA générative & Silicium (2024–2026+) : La phase actuelle, axée sur l'intégration verticale. Amazon conçoit maintenant ses propres puces et construit des fonderies IA pour servir les besoins informatiques massifs des années 2030.

Aperçu de la performance Amazon (AMZN) 2025 : Le creux avant la poussée

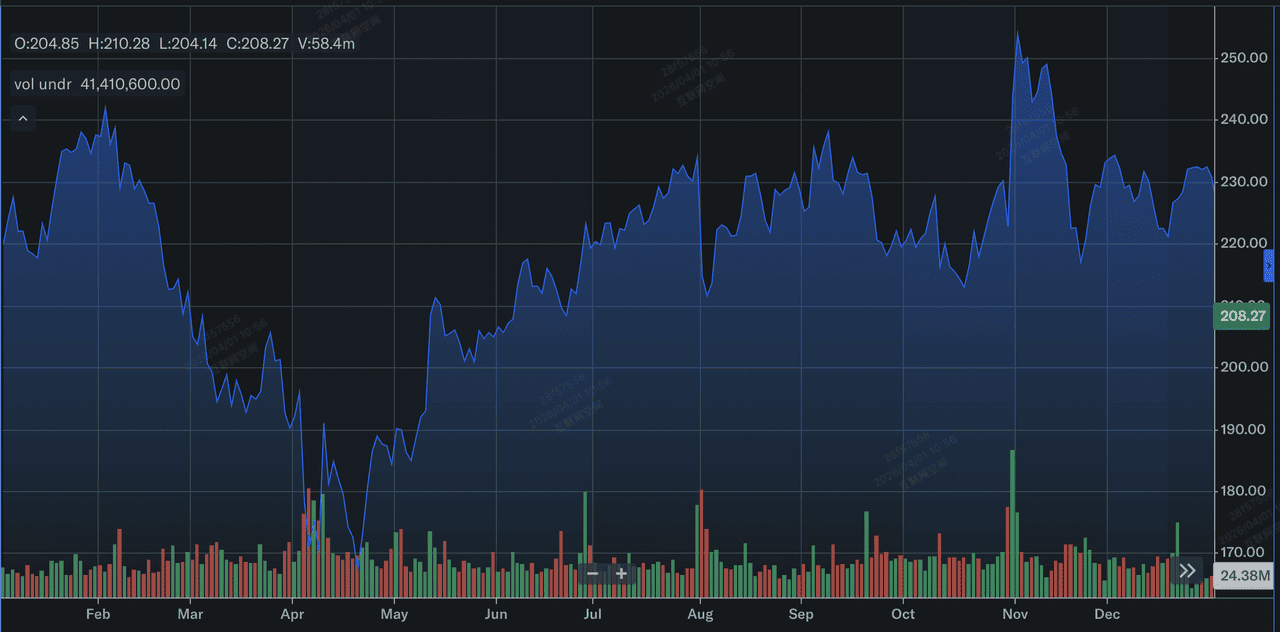

Performance de l'action Amazon en 2025 | Source : Yahoo Finance

En 2025, Amazon a démontré que bien que son chiffre d'affaires soit résilient, sa valorisation est sensible au timing de ses retours sur capital.

- Niveau record atteint : Les actions AMZN ont touché un record de 253,46 $ le 3 novembre 2025, portées par l'optimisme IA et l'accélération des dépenses AWS.

- La correction de février : Suite au rapport de résultats T4 du 5 février 2026, l'action a chuté de 17 % alors que les investisseurs ont reculé face au budget d'infrastructure massif de 200 milliards de dollars.

- Croissance du carnet de commandes AWS : Malgré la baisse du cours de l'action, le carnet de commandes AWS a grimpé à 244 milliards de dollars, une croissance de 40 % d'une année sur l'autre, signalant des revenus futurs massifs.

- Intégration publicitaire : Le modèle supporté par la publicité de Prime Video a atteint 315 millions de spectateurs mondiaux, transformant le contenu de streaming en contributeur de profit significatif.

La thèse Amazon pour 2026 : 4 moteurs clés de la valorisation de l'action $AMZN

La valorisation d'Amazon pour 2026 dépend de la convergence réussie de l'expansion d'infrastructure, des flux de revenus à haute marge, et d'un pivot structurel vers l'efficacité de l'intelligence artificielle interne.

- Monétiser la capacité IA : Amazon connaît une demande contrainte par l'offre. S'ils peuvent déployer les puces Trainium3 d'ici mi-2026, ils peuvent capturer des marges plus élevées que les rivaux qui dépendent uniquement de GPU externes.

- L'objectif de marge de 15 % : Les modèles TIKR suggèrent qu'à mesure que le cycle CapEx actuel arrive à maturité, les marges de revenu net pourraient s'étendre à 15 % d'ici 2030, contre 10,8 % aujourd'hui.

- Efficacité du commerce de détail : Les avancées en robotique et un passage aux produits essentiels quotidiens (1 unité sur 3 vendue) stabilisent le segment de détail malgré les pressions inflationnistes.

- Vision du taux d'exécution AWS : Le PDG Andy Jassy prédit qu'AWS peut atteindre un taux d'exécution annuel de 600 milliards de dollars, porté par les migrations d'entreprises natives IA.

Prévisions de prix de l'action Amazon pour 2026 : Perspectives haussières vs baissières

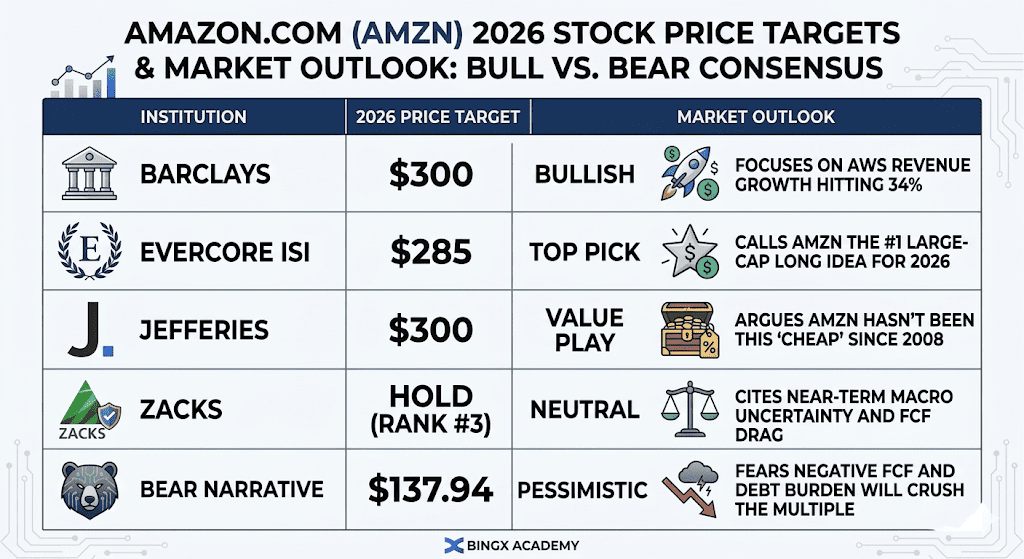

Perspectives de l'action Amazon pour 2026 | Source : Divers analystes

La divergence dans la valorisation d'Amazon pour 2026 reflète un débat à enjeux élevés entre ceux qui parient sur un supercycle cloud piloté par l'IA et ceux qui se méfient des engagements de capital massifs requis pour le soutenir.

Le scénario haussier : L'explosion d'efficacité à 300 $

Le narratif haussier est basé sur une re-notation de valorisation significative alors que le marché réalise qu'Amazon se trade à un multiple creux de 10,3x l'EBITDA prospectif, un niveau pas vu depuis la crise financière de 2008. Les haussiers institutionnels comme Barclays et Jefferies soutiennent que le cycle CapEx de 200 milliards de dollars n'est pas un fardeau de coût mais un exercice de construction de fossés à haut rendement. Si la croissance AWS se maintient à ou au-dessus de 25 % lors de l'appel de résultats T1 2026, cela confirme qu'Amazon monétise avec succès la capacité IA aussi rapidement qu'il l'installe. Dans ce scénario, l'action se dirige vers 300 $ alors que le marché arrête de valoriser AWS comme un détaillant mature et commence à le prix comme la couche d'infrastructure principale pour l'IA générative mondiale.

Pratiquement, ce scénario repose sur la mise à l'échelle du silicium personnalisé comme Trainium3, qui offre une économie unitaire supérieure en réduisant la dépendance aux GPU externes. Si les revenus Trainium et Graviton, déjà à un taux d'exécution annuel de 10 milliards de dollars, continuent de croître à trois chiffres, les marges d'Amazon s'étendront probablement même si les dépenses restent élevées. Pour les investisseurs, l'opportunité d'achat sur baisse est justifiée par la pure échelle du moteur de profit, avec 139,5 milliards de dollars de flux de trésorerie opérationnel sur 12 mois fournissant un coussin de liquidité massif que la plupart des concurrents ne peuvent égaler.

Le scénario de base : La consolidation d'attente à 240 $

Le scénario de base envisage Amazon comme une Vache à lait performante naviguant une année de transition où la performance de l'action suit les gains opérationnels réguliers plutôt que l'expansion du multiple. Dans cette perspective, la croissance des revenus AWS reste stable entre 20 % et 23 %, soutenue par un carnet de commandes robuste de 244 milliards de dollars, mais la croissance du résultat net est tempérée par la hausse des coûts de dépréciation du déploiement de centres de données 2025–2026. Alors que le segment de détail continue de gagner des parts de marché dans les produits essentiels quotidiens, les coûts d'expédition plus élevés dus au pétrole à 100 $+ agissent comme un plafond persistant sur la croissance du revenu net.

Dans ce scénario, l'action oscille probablement entre 220 $ et 250 $, suivant la reprise tech plus large du S&P 500. Les investisseurs se concentrent sur le creux de flux de trésorerie libre, acceptant une baisse temporaire en territoire négatif comme un compromis nécessaire pour la domination future. Ce scénario suppose que bien que la monétisation IA soit active, elle n'a pas encore atteint le point de bascule requis pour déclencher un rallye à grande échelle vers les niveaux records. Le P/E prospectif de 25x reste stable alors que le marché attend des preuves plus tangibles que le pari de 200 milliards de dollars se traduira en marges nettes de 15 %+ d'ici 2030.

Le scénario baissier : La réinitialisation structurelle à 140 $

Le scénario baissier est porté par l'épuisement d'infrastructure et un décalage potentiel entre l'offre et la demande. Si l'investissement de 200 milliards de dollars ne parvient pas à générer une poussée proportionnelle des revenus AWS, spécifiquement si la croissance glisse sous 20 %, les préoccupations concernant les dépenses insoutenables domineront le narratif. Les baissiers, incluant les analystes de Bears of Wall Street, pointent vers un fardeau de dette montant, qui dépasse maintenant 73 milliards de dollars, et le risque que le flux de trésorerie libre négatif atteigne 28 milliards de dollars d'ici la fin de l'année. Si la monétisation IA prend plus de temps que prévu, le statut d'Amazon comme générateur de trésorerie de premier plan pourrait être remis en question, menant à un événement massif de réduction des risques institutionnel.

Les pressions macro externes exacerbent ce risque de baisse, particulièrement le double coup du pétrole à 100 $/baril et d'une Fed restrictive maintenant les coûts d'emprunt élevés tant pour Amazon que pour ses consommateurs. Si la fermeture du détroit d'Ormuz ou la volatilité plus large du Moyen-Orient continue de perturber les chaînes d'approvisionnement mondiales, les marges de détail d'Amazon, déjà sous pression par les tarifs commerciaux américains, pourraient s'effondrer vers zéro. Dans ce scénario non investissable, l'action pourrait reculer vers sa valeur intrinsèque de 137,94 $, représentant une baisse de 30 %+ par rapport aux niveaux actuels alors que les craintes de bulle IA gagnent du terrain.

Perspectives d'investissement Amazon (AMZN) 2026 : Le pivot d'infrastructure vs Pression FCF

|

Institution |

Objectif de prix 2026 |

Perspectives du marché |

|

Barclays |

300 $ |

Haussier : Se concentre sur la croissance des revenus AWS atteignant 34 %. |

|

Evercore ISI |

285 $ |

Choix principal : Qualifie AMZN comme l'idée longue #1 de grande capitalisation pour 2026. |

|

Jefferies |

300 $ |

Jeu de valeur : Soutient qu'AMZN n'a pas été aussi "bon marché" depuis 2008. |

|

Zacks |

Conserver (Rang #3) |

Neutre : Cite l'incertitude macro à court terme et la traînée FCF. |

|

Narratif baissier |

137,94 $ |

Pessimiste : Craint que le FCF négatif et le fardeau de la dette écrasent le multiple. |

Comment trader l'action Amazon (AMZN) sur BingX

Maximisez votre précision de trading en tirant parti de BingX AI pour analyser les patterns de volatilité d'Amazon 2026 et automatiser vos stratégies d'entrée à travers nos divers instruments TradFi.

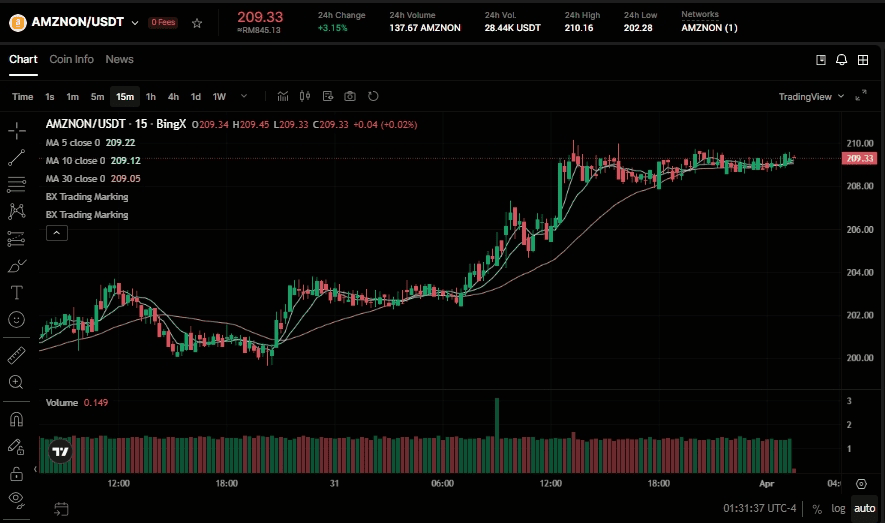

Acheter et vendre l'action Amazon Ondo tokenisée (AMZNON) sur le marché spot

Paire de trading AMZNON/USDT sur le marché spot BingX

- Connectez-vous à votre compte BingX et déposez des USDT.

- Recherchez AMZNON/USDT dans le marché spot.

- Choisissez un ordre au prix du marché ou au prix limite et entrez votre montant d'investissement.

- Confirmez pour détenir des actifs fractionnels liés à Amazon.

Position longue ou courte sur les contrats à terme d'actions Amazon (AMZN) sur BingX TradFi

Contrat perpétuel AMZN/USDT sur le marché à terme BingX

- Naviguez vers BingX TradFi et sélectionnez Contrats à terme d'actions.

- Sélectionnez le contrat perpétuel AMZN/USDT.

- Définissez votre effet de levier (ex. : 2x–5x) et sélectionnez Ouvrir une position longue ou Ouvrir une position courte.

- Définissez les TP/SL (take-profit/stop-loss) pour protéger contre la volatilité liée aux résultats.

5 risques critiques à surveiller pour les investisseurs Amazon en 2026

Bien que la feuille de route pilotée par l'IA d'Amazon offre un potentiel de hausse significatif, les investisseurs doivent naviguer un environnement complexe de dépenses en capital massives, de politiques commerciales mondiales en évolution, et d'une concurrence cloud s'intensifiant.

- Efficacité CapEx : Si le retour sur 200 milliards de dollars de dépenses prend plus de 18 mois à se matérialiser, le multiple de l'action restera comprimé.

- Tarifs commerciaux : De nouvelles politiques commerciales américaines pourraient perturber la structure de coûts du marché de vendeurs tiers, qui représente la majorité des unités vendues.

- Inflation macro : Les prix du pétrole au-dessus de 100 $/baril augmentent les coûts d'expédition et réduisent les dépenses discrétionnaires parmi les clients de détail principaux d'Amazon.

- Concurrence de modèles IA : AWS doit prouver que sa plateforme Bedrock est aussi attractive que les offres directes de Microsoft OpenAI ou Google Gemini.

- Creux de flux de trésorerie libre : Les analystes s'attendent à ce que le FCF devienne négatif en 2026 ; si cela s'étend en 2027, les notations de crédit et le potentiel de rachat pourraient être impactés.

Conclusion : Devriez-vous investir dans l'action Amazon (AMZN) en 2026 ?

Décider d'investir dans Amazon en 2026 nécessite de regarder au-delà du bruit à court terme pour se concentrer sur le pouvoir de génération de bénéfices à long terme. À environ 25x les bénéfices prospectifs, Amazon se trade avec une décote historique significative. La thèse pour 2026 repose sur la vélocité de monétisation : si le déploiement massif de centres de données se traduit par un taux de croissance soutenu de 25 %+ pour AWS, le recul actuel vers environ 200 $ sera vu comme un moment générationnel d'achat sur baisse.

Cependant, pour les investisseurs averses au risque, la transition vers un profil de flux de trésorerie libre négatif est un signal d'alarme légitime. Le rapport de résultats d'avril sera le premier moment de vérité pour le pari de 200 milliards de dollars. Si la direction fournit des prévisions claires sur un creux FCF et une récupération, la voie vers 300 $ est largement ouverte. Sinon, l'action peut rester dans une fourchette alors que le marché exige des preuves de retours avant d'accorder une valorisation plus élevée.

Rappel des risques : Le trading et l'investissement en actions comme AMZN impliquent un risque substantiel. L'intensité capitalistique élevée d'Amazon, combinée à l'exposition à la volatilité commerciale mondiale et à la concurrence IA, en fait un actif à haute conviction mais à haute volatilité. Effectuez toujours des recherches indépendantes.

Lectures connexes

- Perspectives de l'action Alphabet (GOOGL) 2026 : Gemini et Google Cloud AI peuvent-ils propulser GOOGL au-delà de 420 $ ?

- Perspectives de l'action Microsoft (MSFT) pour 2026 : La croissance d'Azure AI et Copilot peuvent-elles propulser l'action MSFT vers 550 $ et plus ?

- Prédiction du prix de l'action Meta (META) 2026 : L'efficacité IA et le silicium personnalisé peuvent-ils propulser META vers 900 $ ?

- Perspectives de prix Reddit (RDDT) pour 2026 : Les licences de données IA peuvent-elles ramener RDDT vers 200 $ ?

- Prévisions de l'action Alibaba (BABA) pour 2026 : L'IA et la croissance cloud peuvent-elles pousser BABA au-delà de 200 $ ?