L'un des principaux déclencheurs de la chute du Bitcoin de 92 000 $ à 86 000 $ début décembre 2025 n'a pas été causé par un événement interne au marché des cryptomonnaies. Le véritable choc est venu du Japon, où les rendements des obligations d'État japonaises (JGB) à 10 ans ont atteint leur plus haut niveau depuis 2008 et où la Banque du Japon a signalé sa première hausse de taux significative en près de deux décennies.

Le Japon a longtemps été une source majeure de liquidités ultra-bon marché via le carry trade en yens, où les investisseurs empruntent des yens à faible rendement pour acheter des actifs à rendement plus élevé comme le Bitcoin. Lorsque la BoJ resserre sa politique, cette liquidité bon marché commence à se résorber, et les cryptomonnaies, en tant qu'actifs à risque les plus sensibles à la liquidité, en ressentent immédiatement l'impact.

Cet article explique comment la politique de la BOJ pourrait directement influencer les flux de prix du Bitcoin, comment le carry trade en yens pourrait affecter le marché crypto au sens large, et ce que les traders devraient anticiper si la BOJ procède à une hausse des taux en décembre.

Comment la Banque du Japon (BoJ) affecte-t-elle le marché des cryptomonnaies ?

Le Japon est soudainement sous les feux de la rampe car sa banque centrale, la Banque du Japon (BoJ), se prépare à faire quelque chose qu'elle n'a pas fait depuis des années : augmenter les taux d'intérêt. Pour un pays qui a maintenu les coûts d'emprunt proches de zéro pendant des décennies, même un petit mouvement envoie un choc aux marchés mondiaux. Le Japon discute ouvertement des « avantages et inconvénients » d'une augmentation des taux d'intérêt, un langage que les marchés interprètent comme un avertissement direct.

La BoJ signale une hausse de taux en décembre

Dans un récent discours, le gouverneur de la BoJ, Kazuo Ueda, a indiqué que la banque centrale évaluerait sérieusement une augmentation des taux lors de sa réunion des 18 et 19 décembre. Ses commentaires ont immédiatement fait passer les attentes du marché concernant une hausse de 60 % à 80 %, reflétant à quel point les traders croient que la BoJ se prépare à un changement.

Ueda a également exprimé une confiance renouvelée dans le fait que l'économie japonaise se remettra de son récent ralentissement, notant que l'impact des tarifs douaniers américains semble plus faible que ce qui était initialement craint. Plus important encore, il a souligné plusieurs conditions que la BoJ attendait :

• La croissance des salaires s'accélère

• Les pénuries de main-d'œuvre s'aggravent

• Les bénéfices des entreprises restent solides

• Le lobby des entreprises japonais exhorte les entreprises à continuer d'augmenter les salaires

Ces développements suggèrent que les pressions inflationnistes pourraient enfin devenir durables. Ueda a souligné que la BoJ « collecte activement » des données sur les salaires avant sa réunion de décembre.

Une stratège, Naomi Muguruma, responsable de la stratégie obligataire chez Mitsubishi UFJ Morgan Stanley Securities, l'a dit sans détour : « Ueda a essentiellement pré-annoncé une hausse en décembre. » C'est pourquoi les traders pensent désormais que la BoJ prépare les marchés à un mouvement.

Les rendements obligataires atteignent des sommets pluridécennaux

Le marché obligataire japonais a immédiatement réagi aux commentaires d'Ueda, et le changement est visible sur l'ensemble de la courbe des rendements. Le rendement des obligations d'État japonaises (JGB) à 10 ans a bondi à 1,873 %, son plus haut niveau depuis 2008. Il s'agit d'un mouvement majeur pour un pays qui a passé des années à maintenir les rendements à long terme proches de zéro.

Obligation d'État japonaise à 10 ans – Source : Marketwatch

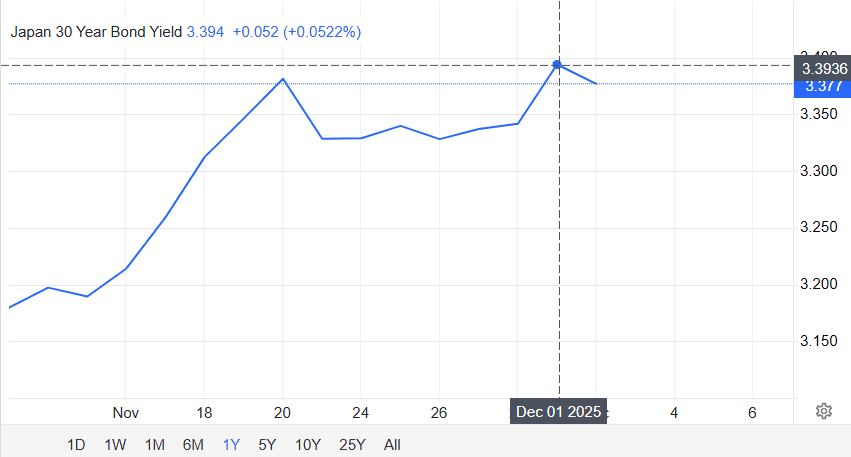

Une tendance similaire est apparue sur les obligations à plus long terme. Selon les données de Trading Economics, le rendement des JGB à 30 ans a grimpé à 3,39 %, soit une augmentation de 1,09 point de pourcentage par rapport à la même période l'année dernière. Cela reflète les attentes croissantes selon lesquelles l'ère des taux d'intérêt ultra-bas au Japon touche à sa fin.

Obligation d'État japonaise à 30 ans – Source : TradingEconomics

Les taux à court terme ont également grimpé en flèche. Le rendement des JGB à 2 ans, souvent le premier à réagir à la politique de la BoJ, a bondi à 1,01 %, son plus haut niveau depuis 2008. Lorsque les rendements à court et à long terme augmentent simultanément, cela signale que les marchés s'attendent à plus qu'un ajustement ponctuel. Au lieu de cela, ils anticipent un changement plus large de la politique monétaire.

Au total, les rendements des obligations d'État japonaises ont augmenté d'environ 90 points de base depuis début 2025. Pour un pays qui a passé des décennies à supprimer les rendements par des mesures de relance agressives, il s'agit d'un changement significatif et rapide. Cette flambée est un signe clair que les investisseurs se positionnent en vue d'une politique plus stricte, et ce changement se répercute déjà sur les marchés mondiaux, y compris les cryptomonnaies.

Pourquoi le changement de politique de hausse des taux d'intérêt du Japon est-il si important pour le marché des cryptomonnaies ?

Même une petite augmentation des taux au Japon peut remodeler les flux financiers mondiaux car :

• Le Japon a fourni de l'argent ultra-bon marché au monde pendant des décennies

• Les investisseurs empruntent des yens à faible coût pour acheter des actifs à rendement plus élevé ailleurs

• Lorsque les rendements japonais augmentent, l'emprunt devient plus coûteux

• Le yen se renforce, obligeant les investisseurs à déboucler les trades à effet de levier

• La liquidité mondiale se resserre très rapidement

Ueda lui-même a expliqué qu'augmenter les taux maintenant s'apparente davantage à « relâcher l'accélérateur » qu'à freiner. Les taux d'intérêt réels au Japon sont toujours profondément négatifs, mais la direction a changé, et cela seul suffit à secouer les marchés.

Alors que la faiblesse du yen devient un problème politique et que les inquiétudes concernant l'inflation due aux importations coûteuses augmentent, la BoJ est sous pression pour agir. Des sources de Reuters confirment que la banque centrale prépare les marchés à une hausse des taux dès décembre, envoyant des signaux négatifs et exerçant une pression à la baisse sur les marchés des cryptomonnaies.

Comment la hausse des taux du Japon impacte-t-elle les marchés mondiaux ?

Le Japon joue un rôle beaucoup plus important sur les marchés financiers mondiaux que de nombreux traders de cryptomonnaies ne le réalisent, et une hausse des taux là-bas peut déclencher des effets d'entraînement dans le monde entier. Des rendements japonais plus élevés modifient la circulation de l'argent, la manière dont les investisseurs gèrent le risque, et même le niveau de levier que les traders peuvent utiliser.

Tout cela influence directement le Bitcoin et le marché plus large des cryptomonnaies.

1. Le Japon est le plus grand détenteur étranger de bons du Trésor américain

Selon USAfacts, le Japon détient environ 1 100 milliards de dollars en bons du Trésor américain, plus que tout autre pays. Lorsque les rendements obligataires japonais augmentent, les investisseurs nationaux sont moins incités à détenir de la dette publique américaine. Au lieu de cela, ils peuvent obtenir des rendements plus élevés chez eux avec un risque moindre.

Si cette rotation commence, elle retire des liquidités des marchés mondiaux à un moment où les États-Unis émettent des quantités record de dette. Une liquidité plus faible se traduit généralement par une demande plus faible pour les actifs à risque, y compris les cryptomonnaies.

2. La hausse des rendements japonais réduit l'appétit pour les actifs à risque

Lorsque les rendements des obligations d'État japonaises augmentent, ils modifient l'équilibre risque-récompense. Soudain, les JGB, relativement sûres, commencent à offrir des rendements compétitifs, détournant l'attention des actifs volatils comme les cryptomonnaies, les actions technologiques et les placements sur les marchés émergents. Cela déclenche un mouvement vers la sécurité.

Ce mouvement vers des actifs plus sûrs est connu sous le nom d'aversion au risque. Il entraîne généralement une réduction de l'activité de trading et des réactions de prix plus vives lors des cycles de nouvelles négatives, ce qui est exactement ce que le marché des cryptomonnaies a connu.

Ce n'est pas théorique, cela se produit maintenant. Le 1er décembre 2025, alors que les rendements atteignaient des sommets en 17 ans après les commentaires hawkish de la Banque du Japon (BoJ), les marchés mondiaux ont connu une vague de flux d'aversion au risque. Le Bitcoin est passé sous les 87 500 $ presque immédiatement, les investisseurs se retirant des trades risqués.

La conclusion est claire : des rendements plus élevés remodèlent les préférences des investisseurs. À mesure que les rendements des actifs sûrs augmentent, par exemple pour l'or, les actifs à risque comme les actifs numériques et les actions perdent de leur attrait, et les cryptomonnaies, avec leur forte volatilité et leur dépendance à la liquidité mondiale, sont les premières à en souffrir.

3. Le yen se renforce = Les carry trades se débouclent

Lorsque le yen se renforce, le carry trade classique en yens commence à s'effondrer. Les traders qui empruntent des yens bon marché pour acheter du Bitcoin, des actions américaines ou des actifs des marchés émergents sont soudainement confrontés à des coûts de financement croissants. Pour limiter les pertes, ils commencent à clôturer ces positions, ce qui signifie vendre des cryptomonnaies et d'autres actifs à risque. Cela crée de la volatilité et accélère les replis du marché.

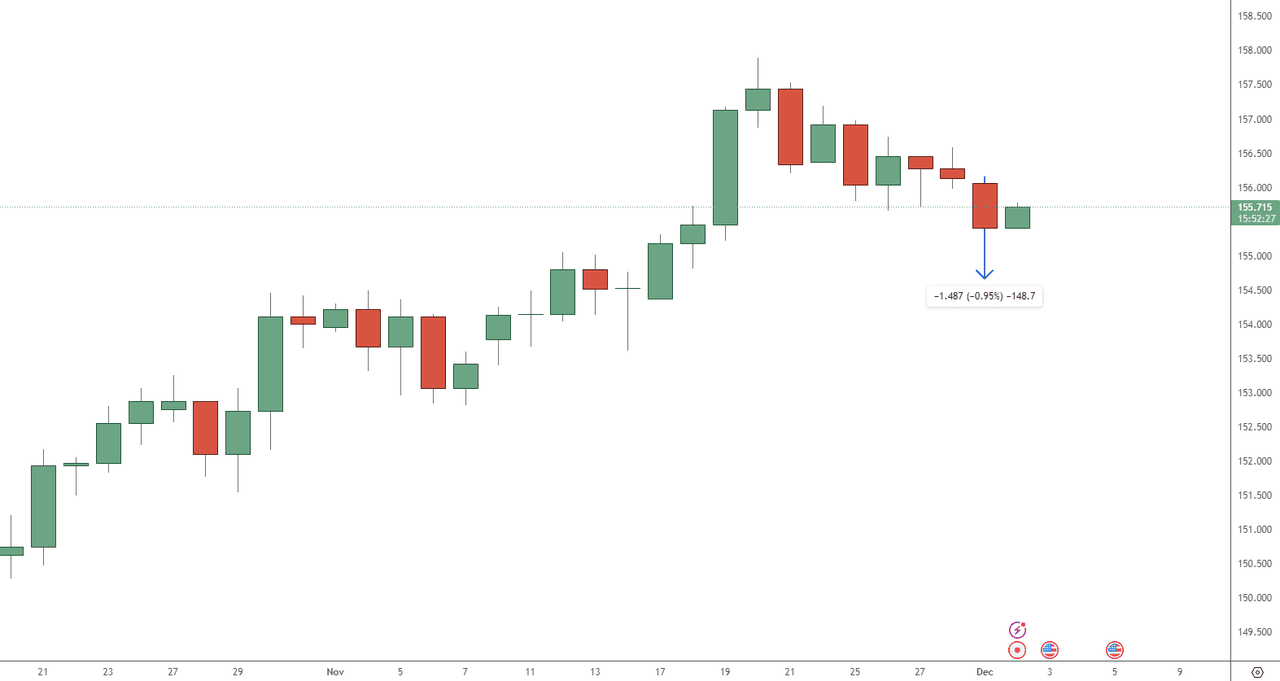

Graphique des prix USD/JPY - Source : Tradingview

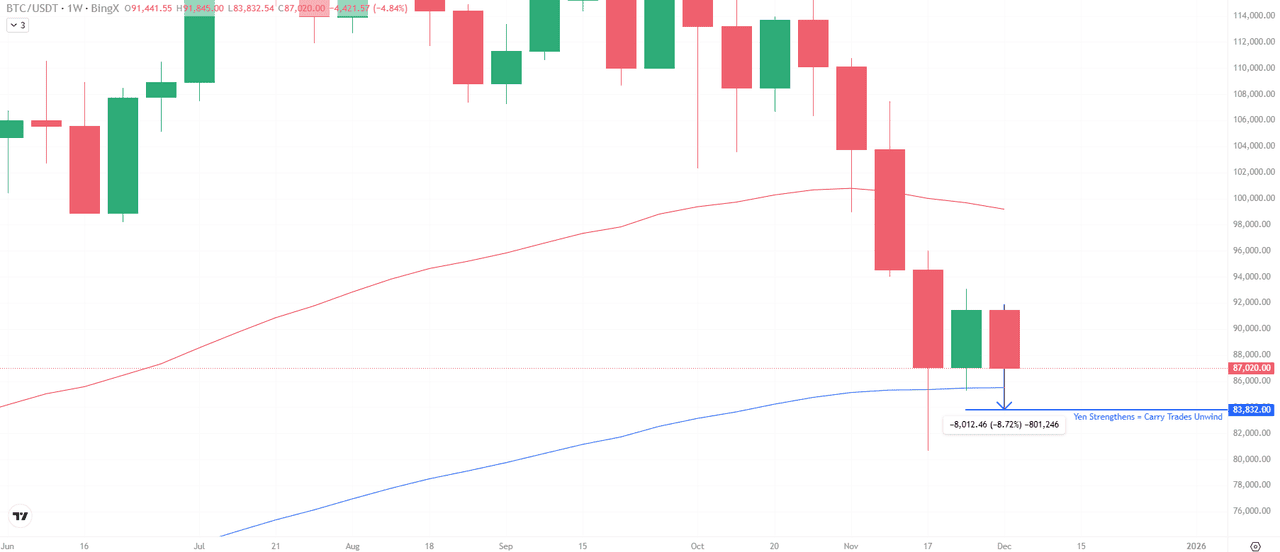

Un exemple concret est survenu le 1er décembre 2025, lorsque le yen a bondi à 154,66 pour un dollar après le signal de hausse des taux de la BoJ. En quelques heures, le Bitcoin a chuté de 92 000 $ à un plus bas de 83 832 $, un mouvement directement lié au débouclement des carry trades en Asie.

Graphique des prix du Bitcoin (BTC/USD) - Source : BingX

Arthur Hayes l'a clairement résumé : « Un yen plus fort signifie moins de carburant pour le casino. »

Pourquoi le marché des cryptomonnaies est-il le premier à ressentir l'impact du carry trade en yens ?

Qu'est-ce que le carry trade en yens ?

Pendant des années, le yen a été l'une des devises les moins chères à emprunter. Les traders, les fonds spéculatifs et les institutions mondiales en profitent en empruntant des yens à faible taux d'intérêt et en investissant cet argent dans des actifs à rendement plus élevé tels que le Bitcoin, les altcoins, les actions technologiques et les actions des marchés émergents. Tant que le yen reste faible et que les coûts d'emprunt restent bas, cette stratégie est rentable et largement utilisée.

Que se passe-t-il lorsque la BoJ augmente les taux d'intérêt ?

Une potentielle hausse des taux de la BoJ modifie toute l'équation. Lorsque les taux d'intérêt augmentent :

• le yen se renforce

• l'emprunt devient plus coûteux

• les trades à effet de levier financés en yens deviennent non rentables

En conséquence, les traders commencent à déboucler les carry trades. Ils clôturent les positions financées en yens et vendent des actifs, y compris le Bitcoin, pour rembourser ces prêts. Cela déclenche une pression vendeuse et augmente la volatilité sur les marchés mondiaux.

Un exemple récent le montre clairement. Le 1er décembre 2025, après que le gouverneur Ueda a signalé une hausse des taux en décembre, le yen s'est fortement renforcé. En quelques heures, les participants au marché ont constaté une nette augmentation des ventes forcées sur les marchés cryptos asiatiques, ce qui est cohérent avec les débouclements de carry trades.

En savoir plus : Perspectives du Bitcoin et des cryptomonnaies : haussières ou baissières après le discours de Powell sur les taux de la Fed le 22 août ?

Preuves de l'impact du carry trade en yens sur les marchés des cryptomonnaies

La réaction du marché au cours des deux dernières semaines montre un schéma clair : à mesure que les attentes de resserrement de la BoJ augmentaient et que le yen se renforçait, les cryptomonnaies ont connu des sorties immédiates et des réinitialisations de prix importantes. Le timing de chaque mouvement correspond directement aux derniers commentaires du gouverneur Ueda.

Sur le graphique hebdomadaire du Bitcoin, le BTC a chuté vers la région des 83 800 USDT, marquant une baisse hebdomadaire de 8,7 % au moment exact où la force du yen s'est accélérée. Ce mouvement est cohérent avec un débouclement de carry trade, où les positions financées en yens sont rapidement clôturées pour éviter l'augmentation des coûts de financement.

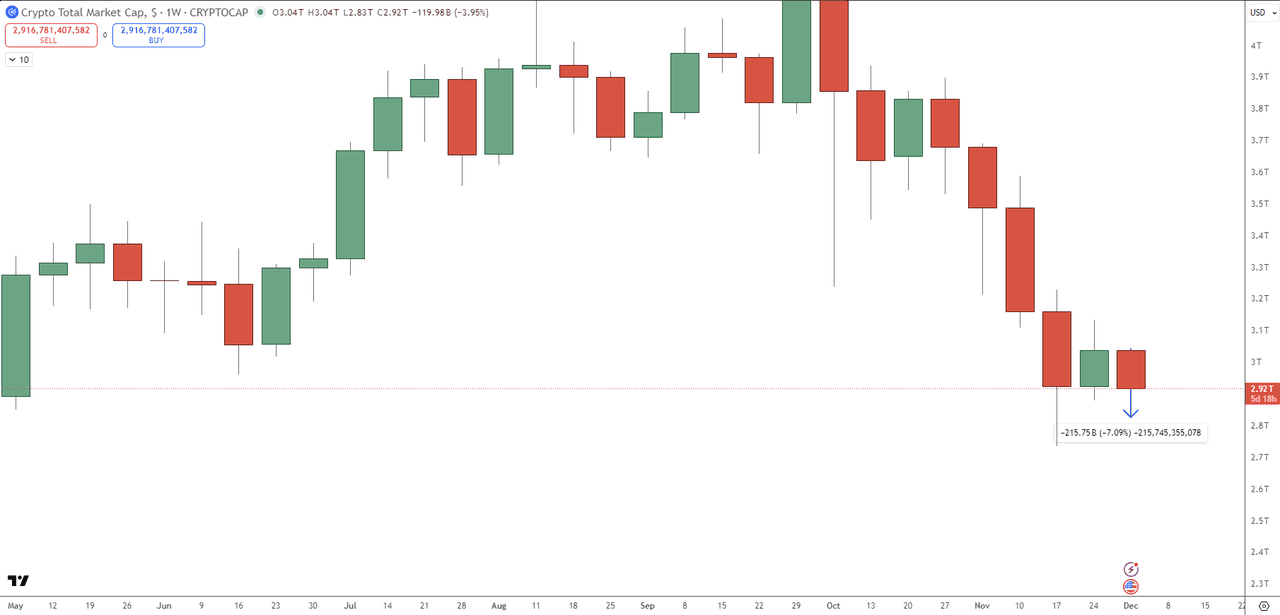

Graphique de la capitalisation boursière des cryptomonnaies - Source : Tradingview

Une tendance similaire apparaît sur l'ensemble du marché des cryptomonnaies. La capitalisation boursière totale des cryptomonnaies a chuté de 7,09 % la même semaine, perdant environ 215 milliards de dollars. Ce large déclin signale que la pression vendeuse ne s'est pas limitée au Bitcoin, mais qu'il s'agissait d'une réduction du risque à l'échelle du marché, déclenchée par un stress macroéconomique mondial plutôt que par des nouvelles spécifiques aux cryptomonnaies.

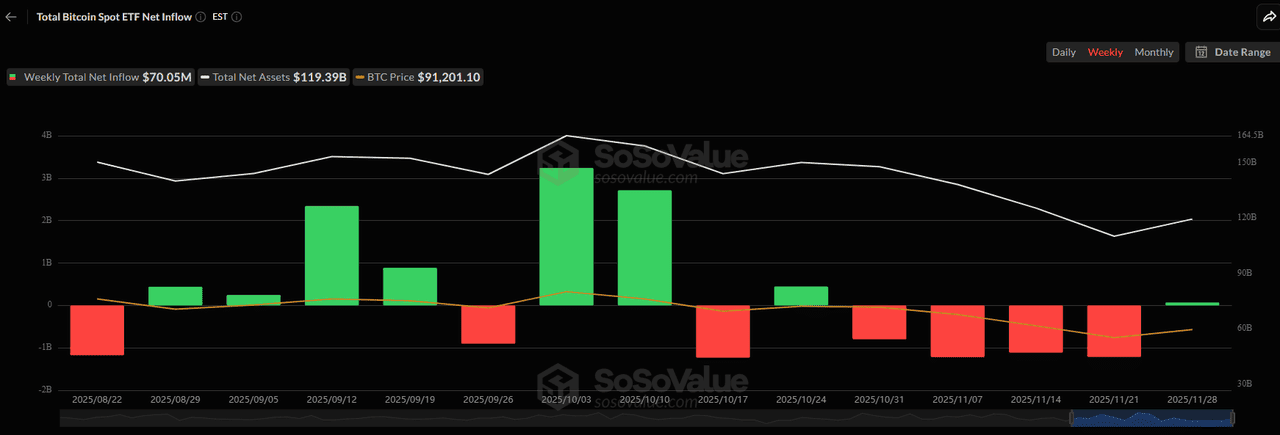

Les flux des ETF Bitcoin au comptant confirment que la liquidité quitte les cryptomonnaies

Les flux d'ETF reflètent exactement ce que montrent les graphiques : la liquidité quitte le marché des cryptomonnaies à mesure que les probabilités de resserrement de la BoJ augmentent. Pour la semaine se terminant le 28 novembre, les ETF Bitcoin au comptant ont enregistré une nouvelle série de flux négatifs, prolongeant une série de sorties de fonds sur plusieurs semaines, motivées par l'aversion au risque. Le total des actifs sous gestion des ETF a glissé vers 119 milliards de dollars, reflétant une nette réduction de l'exposition institutionnelle.

Flux net hebdomadaire des ETF Bitcoin au comptant - Source : SoSoValue

Le message est cohérent à travers l'action des prix du Bitcoin, les données de capitalisation boursière et les flux d'ETF : la hausse des rendements japonais et la force du yen retirent des liquidités des actifs à forte volatilité. Cette correction est macro-économique, et non spécifique aux cryptomonnaies, et les ETF en fournissent la confirmation la plus claire.

Prédiction du prix du Bitcoin basée sur les scénarios possibles de décision de taux de la BoJ

La réunion de la BoJ des 18 et 19 décembre au Japon est désormais l'événement macroéconomique le plus important pour les marchés à risque mondiaux. Sur la base des prix actuels et des dernières déclarations du gouverneur Ueda, voici les trois voies réalistes à suivre.

Scénario 1 : La BoJ augmente ses taux en décembre (résultat le plus probable)

Les marchés évaluent actuellement à 80 % la probabilité d'une hausse des taux en décembre, ce qui en fait le scénario de référence.

Si la BoJ augmente ses taux :

• Le yen se renforce davantage, augmentant les coûts de financement pour les traders qui dépendent des emprunts en yens bon marché.

• Les carry trades se débouclent, forçant davantage de ventes de BTC, d'actions technologiques et d'actifs des marchés émergents.

• La liquidité mondiale se resserre, à mesure que les capitaux japonais retournent vers les obligations nationales offrant des rendements plus élevés.

• Le Bitcoin pourrait retester la zone de support de 82 000 $ à 84 000 $.

• En cas de resserrement plus profond de la liquidité, le BTC pourrait brièvement chuter vers 78 000 $, où se trouve une liquidité hebdomadaire majeure.

Cela confirmerait la fin de la politique ultra-accommodante du Japon et déclencherait une deuxième vague de positionnement d'aversion au risque sur les cryptomonnaies.

Scénario 2 : La BoJ maintient ses taux (soulagement haussier à court terme)

Si Ueda décide de ne pas augmenter les taux en décembre, malgré la préparation du marché à une telle éventualité, nous devrions nous attendre à un net renversement sur les actifs à risque.

Si la BoJ maintient ses taux :

• Le yen s'affaiblit à nouveau, réduisant les coûts de financement pour les positions à effet de levier.

• Les traders reconstituent leur exposition au risque, inversant une partie du débouclement des carry trades.

• Les cryptomonnaies se stabilisent après plusieurs semaines volatiles.

• Le Bitcoin pourrait rebondir vers la fourchette de 90 000 $ à 92 000 $ à mesure que la liquidité afflue à nouveau vers les ETF et les exchanges.

Même une pause temporaire dissiperait la prime de peur qui s'est accumulée sur le BTC et les altcoins au cours des deux dernières semaines.

Scénario 3 : La BoJ entame une normalisation complète de sa politique (le scénario le plus baissier)

C'est le scénario le moins probable, mais le plus lourd de conséquences s'il se produit. Un cycle de normalisation complet signifie que le Japon s'éloigne progressivement du cadre de taux bas qu'il a maintenu depuis le début des années 2000.

Si la BoJ signale un plan de resserrement en plusieurs étapes :

• Les rendements japonais continuent d'augmenter sur l'ensemble de la courbe.

• Les grandes institutions débouclent leurs positions internationales pour se repositionner sur les obligations nationales.

• La liquidité mondiale se contracte pendant plusieurs mois, pas seulement quelques semaines.

• Le Bitcoin pourrait entrer dans une phase de consolidation de plusieurs mois, avec des rallyes plafonnés par des vents contraires macroéconomiques persistants.

• Les altcoins seraient susceptibles de subir des corrections plus profondes en raison d'une volatilité plus élevée et d'une liquidité plus faible.

Cela supprimerait l'une des plus grandes sources restantes de liquidité mondiale bon marché, un changement structurel que les cryptomonnaies ne peuvent ignorer.

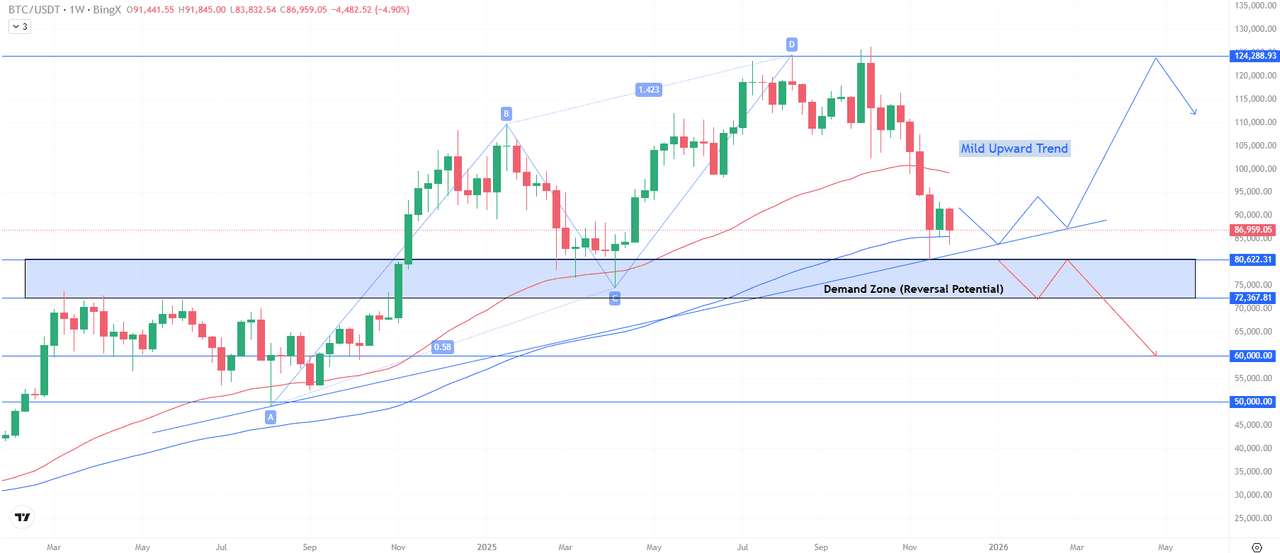

Le Bitcoin (BTC/USD) fait face à une résistance clé près de 92 000 $, un renversement près de 80 600 $

Le Bitcoin se trouve actuellement dans une zone de demande clé, où l'action des prix passée a déclenché à plusieurs reprises un fort intérêt acheteur. Cette zone, entre 80 600 $ et 72 300 $, représente une région de renversement à forte probabilité, surtout si la politique de la BoJ se stabilise dans les semaines à venir. Une rupture nette en dessous de cette fourchette, cependant, signalerait une correction plus profonde d'origine macroéconomique.

Graphique des prix du Bitcoin (BTC/USD) - Source : BingX

D'autre part, le BTC fait face à une résistance immédiate, près de 90 000 $ à 92 000 $, suivie d'une zone d'offre plus large vers 124 000 $, où le marché a précédemment rejeté des prix plus élevés.

Les traders devraient prêter une attention particulière à la réaction des prix au support de la ligne de tendance et aux moyennes mobiles de 50 et 200 semaines, qui guident toutes deux historiquement la direction des tendances à long terme sur les graphiques BingX.

Que surveiller ensuite ?

Les prochains mouvements majeurs du Bitcoin dépendront moins des nouvelles spécifiques aux cryptomonnaies et davantage de l'évolution des conditions macroéconomiques mondiales. Les traders devraient surveiller :

• Flux d'ETF : Les sorties de fonds confirment un comportement d'aversion au risque ; les entrées de fonds signalent une reprise de l'appétit institutionnel.

• Volatilité USDJPY : Un yen qui se renforce exerce généralement une pression sur le BTC en raison des débouclements de carry trades.

• Rendements obligataires (10 ans et 30 ans) : La hausse des rendements japonais resserre la liquidité mondiale et réduit l'appétit pour le risque.

• Indicateurs de liquidité : Les tendances de la TVL, les entrées/sorties d'échanges et la profondeur du marché révèlent tous la quantité de capital qui entre ou sort de l'écosystème crypto.

Conclusion : Le Japon va-t-il faire baisser les cryptomonnaies ?

La chute du Bitcoin n'est pas une correction due aux cryptomonnaies, elle reflète directement le choc du marché obligataire japonais et un resserrement rapide de la liquidité mondiale. Tant que les rendements japonais augmenteront et que le yen se renforcera, les actifs à risque resteront vulnérables à un désengagement supplémentaire.

Si la BoJ augmente ses taux en décembre, le Bitcoin pourrait retester l'extrémité inférieure de sa zone de demande. Si la BoJ maintient ses taux ou adoucit son ton, la liquidité pourrait se stabiliser rapidement et le BTC pourrait récupérer la région des 90 000 $.

Pour l'instant, les traders devraient surveiller le marché obligataire japonais aussi attentivement que le graphique du Bitcoin. Un seul changement de politique à Tokyo peut réinitialiser l'appétit mondial pour le risque et décider si les cryptomonnaies prolongent leur repli ou entament une forte reprise.

Articles connexes

FAQ sur les taux d'intérêt japonais et le prix du Bitcoin

1. Pourquoi le taux d'intérêt du Japon est-il important pour le Bitcoin et le marché plus large des cryptomonnaies ?

Le Japon a fourni des liquidités bon marché aux marchés mondiaux pendant des décennies. Lorsque la BoJ augmente ses taux, les coûts d'emprunt augmentent, le yen se renforce, et les positions à effet de levier sur le Bitcoin et d'autres actifs à risque sont forcées de se déboucler. Cela déclenche souvent des ventes massives sur les cryptomonnaies.

2. Comment les commentaires de la BoJ ont-ils fait chuter le Bitcoin de 92 000 $ à 86 000 $ ?

Après que le gouverneur Ueda a signalé une possible hausse en décembre, les rendements obligataires japonais ont atteint des sommets en 17 ans et le yen s'est renforcé. Cela a conduit à un débouclement rapide des carry trades financés en yens, exerçant une pression directe sur le Bitcoin et les marchés des cryptomonnaies.

3. Qu'est-ce que le carry trade en yens et pourquoi affecte-t-il les cryptomonnaies ?

Les traders empruntent des yens à faible taux d'intérêt pour acheter des actifs à rendement plus élevé comme le BTC. Lorsque le yen se renforce ou que les taux augmentent, ces trades deviennent non rentables. Les traders clôturent rapidement leurs positions, créant de la volatilité sur les marchés des cryptomonnaies.

4. Que se passe-t-il sur le marché des cryptomonnaies si la BoJ augmente ses taux en décembre ?

Une hausse en décembre renforcerait probablement davantage le yen, resserrerait la liquidité mondiale et augmenterait le risque d'une baisse supplémentaire du BTC. Le Bitcoin pourrait retester la zone des 82 000 $ à 84 000 $ ou même brièvement chuter vers 78 000 $.

5. Quels indicateurs clés les traders de cryptomonnaies devraient-ils surveiller ensuite ?

Les signaux clés incluent la volatilité de l'USDJPY, les rendements des JGB (10 ans/30 ans), les flux d'ETF et les mesures de liquidité on-chain telles que la TVL, les entrées/sorties d'échanges et la profondeur du marché.