La matriz agrícola global a mediados de 2026 está lidiando con contracción, desequilibrios de suministro y patrones climáticos localizados cambiantes. Trigo (Wheat), la métrica fundamental para la seguridad alimentaria global, está entrando en un año de comercialización 2026/27 altamente complejo caracterizado por una producción agregada decreciente y reservas finales cada vez más ajustadas.

Mientras que sequías severas han golpeado la producción en exportadores occidentales clave, empujando algunos cultivos a mínimos de múltiples décadas, la producción persistente y abundante de la región del Mar Negro y las mejores lluvias localizadas están manteniendo un techo definitivo en los precios desbocados. Para los traders de materias primas globales, la volatilidad estructural en los benchmarks clave permanece estrechamente ligada a los informes de progreso de cultivos a corto plazo, los cambios en la economía de alimentos para animales y la realización final de la cosecha del Hemisferio Norte.

Aspectos Destacados: Las 5 Cosas Principales que los Inversores en Trigo Deben Saber en 2026

- Producción Global Decreciente: La producción global de Trigo (Wheat) para la temporada 2026/27 se pronostica en aproximadamente 820 millones de toneladas métricas (MMT) por el Consejo Internacional de Granos (IGC). Esto marca una caída del 3% (aproximadamente 24 MMT) del récord aplastante de la temporada anterior de 842+ MMT.

- Producción de EE.UU. Alcanza un Mínimo Estructural de 54 Años: Una sequía severa y generalizada que impacta principalmente los cultivos de Trigo Rojo de Invierno Duro (HRW) ha paralizad la producción estadounidense. La producción total de trigo de EE.UU. se proyecta en su nivel más bajo desde la temporada 1972/73, restringiendo severamente la capacidad de exportación de EE.UU.

- El Dominio del Mar Negro Limita el Alza: A pesar de los déficits globales, Rusia continúa dictando los precios de exportación base. Con estimaciones privadas empujando la producción rusa de vuelta hacia 90 MMT, los suministros abundantes a corto plazo están previniendo rupturas alcistas sostenidas de contratos.

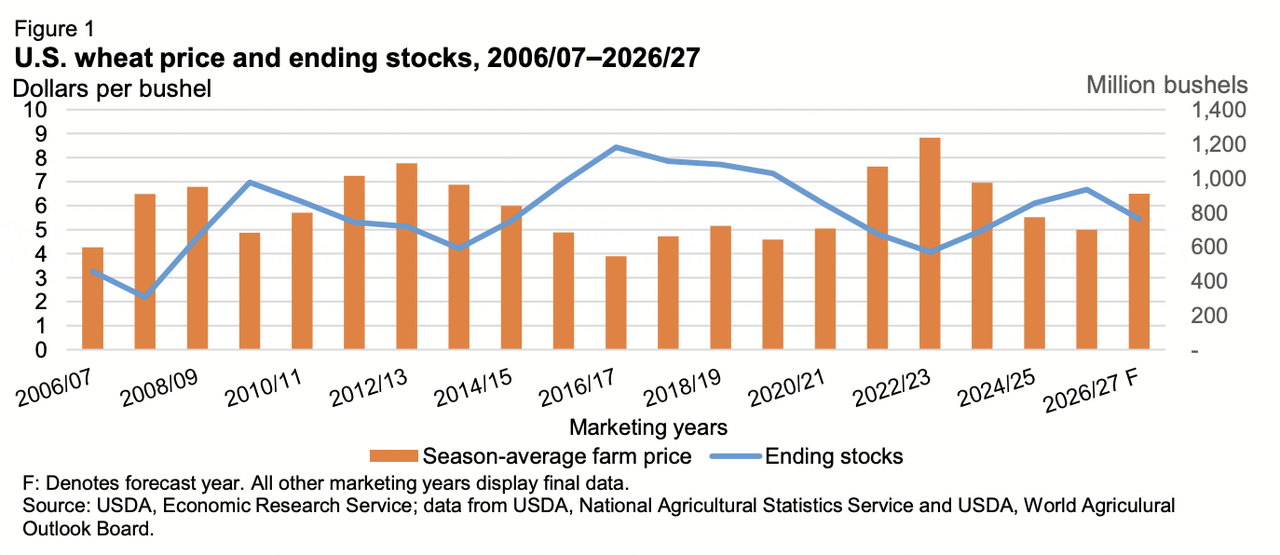

- Reservas Finales Globales Más Ajustadas: Los balances agregados están mostrando reservas estructuralmente más ajustadas. El USDA proyecta las reservas finales globales 2026/27 en 275 MMT, por debajo de los 279 MMT base del año anterior, mientras que el IGC rastrea una caída aún más pronunciada a 282 MMT.

- Demanda de Alimento Animal Aplanándose en Regiones Importadoras: Los altos precios al contado occidentales han disrumpido las relaciones de sustitución estándar. Los principales importadores del Sudeste Asiático están reduciendo activamente las asignaciones de Trigo (Wheat) destinadas para alimento animal, cambiando fuertemente hacia granos gruesos más competitivos como el maíz.

Leer más: Cómo Invertir en Oro en BingX: Una Guía para Principiantes 2026

Entendiendo los Benchmarks Globales de Trigo

Fuente: USDA

El comercio internacional de Trigo (Wheat) no es uniforme; depende de nodos de precios distintos que reflejan variedades de granos localizadas, estructuras proteicas y logística de transporte:

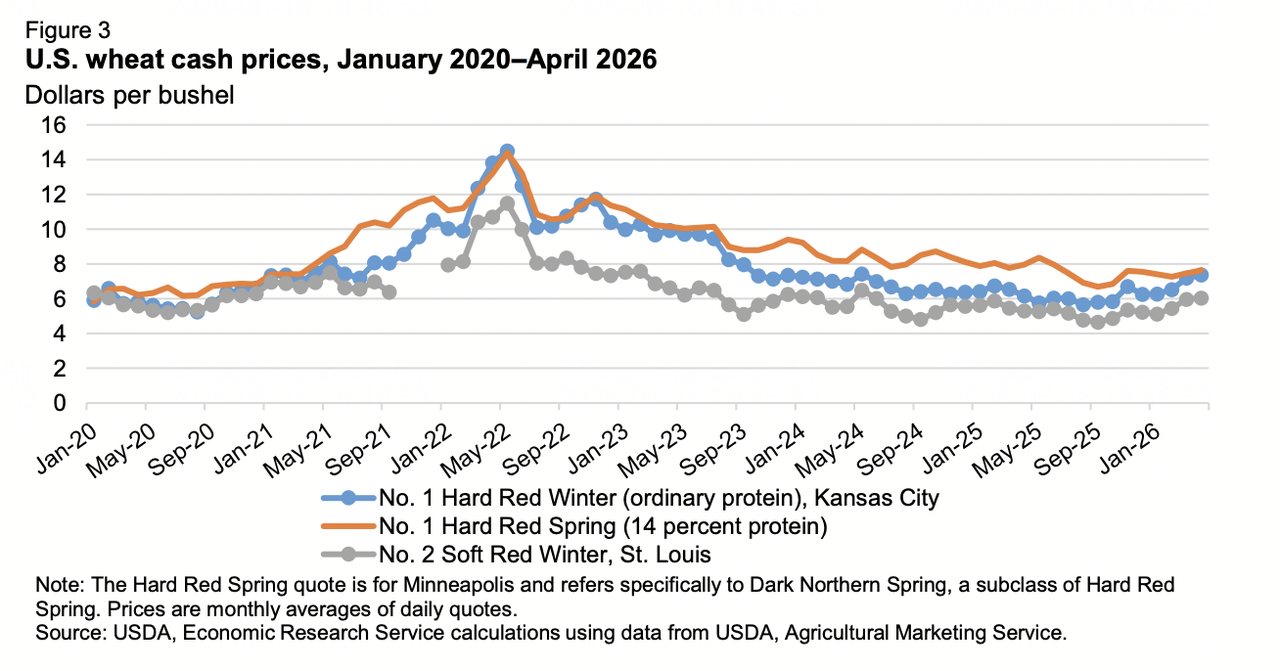

- Chicago Board of Trade (CBOT) Soft Red Winter: El benchmark fundacional global para calidad base de molienda y alimento.

- Kansas City Board of Trade (KCBT) Hard Red Winter: El estándar premium para fabricación de pan industrial, actualmente soportando la carga de las tensiones ambientales norteamericanas.

- Minneapolis Grain Exchange (MGEX) Hard Red Spring: Variedades de primavera de alta proteína apreciadas para mezclas, reflejando en gran medida las primas climáticas de las llanuras del norte.

Fuente: USDA

Principales Impulsores de Oferta y Demanda del Trigo por Región

Las Américas: Sequías Históricas Severas

Estados Unidos está gestionando una compresión estructural de suministro excepcional. Impulsado por rendimientos fallidos y superficie reducida, con el área plantada de todo-trigo alcanzando su huella más baja desde 1919, el cultivo de invierno de EE.UU. está tendiendo a su tamaño más pequeño desde 1965. Las expectativas de rendimiento han sido recortadas 5% a 50.8 bushels por acre. En consecuencia, el USDA proyecta que las exportaciones de EE.UU. alcancen un mínimo multianual de 21.5 MMT (775 millones de bushels), llevando el precio promedio de granja doméstica estacional proyectado a un máximo de 3 años de $6.50 por bushel.

El Mar Negro: Poder de Precios Agresivo

Rusia sigue siendo el principal exportador mundial indiscutible, con pronósticos de enviar unas masivas 47 MMT. Aunque los rendimientos están aproximadamente 5% por debajo de los picos históricos, los escritorios analíticos privados están construyendo un caso sólido para un cultivo agregado de 90 millones de toneladas a medida que las condiciones de primavera mejoran. Mientras tanto, la Asociación Ucraniana de Granos proyecta la producción doméstica en 22.8 millones de toneladas. Sin embargo, la cadena de exportación real de Ucrania (proyectada en 13 MMT de volumen enviado) permanece fundamentalmente limitada por cuellos de botella logísticos, altas primas de riesgo e infraestructura agrícola dañada.

Europa y Australia: Transiciones Climáticas

Las expectativas de trigo común europeo han sido recortadas a 128.8 MMT siguiendo condiciones de primavera inusualmente secas en los monitores de cultivos centrales. En el Hemisferio Sur, ABARES de Australia ha proyectado una caída pronunciada del 26% año tras año en la producción a 26.7 MMT debido a la sequedad paralizante de inicio de temporada. Sin embargo, eventos sustanciales de lluvia invernal están despertando esperanzas de recuperación de etapa tardía. En otras partes, Sudamérica presenta un frente estable, con la siembra de Argentina completándose sin problemas bajo excelentes parámetros de humedad del suelo.

Backtesting Histórico: Recapitulando los Ajustes Disruptivos del Ciclo 2025/26

Para entender la actual tensión en el panorama 2026/27, los traders deben revisar las correcciones de datos volátiles que concluyeron el año de comercialización 2025/26 anterior. Actualizaciones recientes del USDA muestran cómo los aumentos ocultos de consumo y las aceleraciones de flujos comerciales erosionaron los balances globales más rápido que lo inicialmente modelado.

- El Aumento de Sustitución China: El mayor shock de demanda vino de China, donde el consumo doméstico de alimento y residual se disparó 2.0 MMT a unas masivas 33.0 MMT. Esta tendencia ocurrió porque los valores globales de Trigo (Wheat) habían colapsado a mínimos multianuales relativos al maíz doméstico, impulsando a las operaciones ganaderas industriales chinas a sustituir agresivamente maíz por trigo en las raciones de alimento animal.

- Acto de Rebalanceo de Producción: La producción global para 2025/26 se estableció en 843.8 MMT. Ajustes menores vieron un cultivo turco degradado (cayendo 0.7 MMT a 16.8 MMT) mayormente compensado por una cosecha sorprendentemente abundante en el Reino Unido, que subió a 12.3 MMT. Sin embargo, la demanda estructural superó fuertemente estos cambios marginales de suministro.

- Erradicación del Inventario Global: Las dinámicas comerciales aceleradas erosionaron las reservas globales mucho más rápido de lo anticipado. El seguimiento comercial reveló velocidades de envío enérgicas, empujando las exportaciones totales a 224.4 MMT. Rusia (hasta 46.0 MMT), Canadá (hasta 30.0 MMT) y Kazajstán (hasta 12.0 MMT) liquidaron volúmenes pesados, superando ritmos más lentos fuera de Argentina y Australia.

- El Drenaje de Reservas: Esta convergencia de uso implacable de alimento animal en Asia y liquidaciones agresivas de exportación forzó una revisión masiva a la baja de 3.9 MMT en las reservas finales globales 2025/26, reduciéndolas a 279.2 MMT. Esta reducción fue liderada principalmente por caídas significativas de almacenamiento en China, Kazajstán y Rusia, estableciendo una base vulnerable de reservas más bajas para el año actual.

Perfil de Precios de la Materia Prima Trigo a Mediados de 2026

El mercado fundamental destaca una estructura de precios fuertemente comprimida y limitada por rangos en los principales escritorios comerciales internacionales.

|

Futuros y Benchmarks al Contado |

Posición Operacional / Datos |

|

Contrato de Julio de Chicago (CBOT) |

$5.84 / bushel |

|

Benchmark Trading Economics |

$5.95 / bushel |

|

Trigo de Primavera de Minneapolis (MGEX) |

$6.18 / bushel |

|

Rojo de Primavera Occidental Canadiense (CWRS 1, 13.5%) |

~$275 / tonelada (Spot Saskatchewan) |

|

Ofertas Rojo Suave de Invierno de Ontario (SRW) |

~$7.00 - $7.04 / bushel |

|

Proyección de Precio de Granja Todo-Trigo de EE.UU. del USDA |

Rango $5.00 - $6.50 / bushel |

|

Reservas Finales Globales (USDA / IGC) |

275 MMT - 282 MMT |

Dinámicas Cambiantes de Importadores de Trigo

El Auge de las Cosechas Domésticas en Corredores Clave

Un peso estructural importante en los valores internacionales de Trigo (Wheat) en 2026 es la rápida desaceleración de la demanda en centros de importación históricos. Regiones como el Norte de África y el Cercano Oriente de Asia, específicamente Marruecos, Egipto, Siria y Turquía, están recortando activamente las órdenes de compra internacionales. Cosechas domésticas agregadas fuertes y récord han amortiguado significativamente estas naciones, aislando sus economías locales y disminuyendo su dependencia tradicional de las rutas de envío occidentales.

El Efecto de Desplazamiento del Maíz en Alimento Animal

La realidad estructural de menor producción global ha mantenido las variedades de molienda premium valoradas con una prima notable. Porque Trigo (Wheat) está teniendo un desempeño inferior en competitividad de costos contra granos de alimento grueso rivales, las principales economías importadoras del Este y Sudeste Asiático, como Indonesia, Vietnam y Filipinas, han actualizado sistemáticamente sus perfiles de importación. Los operadores ganaderos industriales están intercambiando activamente relaciones de granos, disminuyendo sus importaciones agregadas de trigo para preservar estructuras de margen.

Pronósticos del Mercado para Trigo en 2026: Perspectiva Alcista vs. Bajista

El Caso Alcista: Disrupciones Climáticas y Fricción Geopolítica

El caso alcista estructural depende fuertemente de la realización de falla de cultivos localizada. Si el calor de temporada tardía o heladas repentinas golpean la etapa de llenado de invierno europea avanzada, o si la lluvia reciente en el cinturón triguero australiano resulta insuficiente para sanar la sequedad temprana, las reservas finales globales podrían contraerse más allá de puntos de quiebre psicológicos. Además, cualquier escalación renovada o cuellos de botella de infraestructura en los canales de envío del Mar Negro podría disparar instantáneamente repuntes pronunciados de cobertura de cortos en contratos de Chicago.

El Caso Bajista: Rampas de Volumen del Mar Negro y Demanda Débil

El caso bajista asume que las cosechas europeas y del Mar Negro inminentes llegan sin disrupción mayor. Si las estimaciones privadas de un cultivo ruso de 90 MMT se materializan, el mercado enfrentará una ola de disponibilidad de efectivo a corto plazo que podría abrumar las estructuras de precios occidentales. Con el consumo global suavizándose y la demanda de importación del Norte de África manteniéndose estructuralmente baja, Trigo (Wheat) los valores enfrentan un período prolongado de consolidación lateral o presión de precios a la baja.

Leer más: Materias Primas, Forex y Oro Calentándose On-Chain en Medio de Máximos de Metales Preciosos 2026

Cómo Hacer Trading de Futuros de Trigo en BingX TradFi

La arquitectura TradFi en BingX proporciona una infraestructura altamente fluida y moderna para ingresar a los mercados de materias primas agrícolas usando contratos perpetuos liquidados en USDT, permitiendo a los traders eludir los bucles de corretaje de futuros del mundo antiguo.

Long o Short de Perpetuos de Trigo con USDT en Futuros de BingX

Contrato perpetuo de Trigo (Wheat) en el mercado de futuros de BingX

- Navega a la plataforma de trading de BingX y navega directamente a la interfaz de Futuros de Acciones/Materias Primas TradFi.

- Selecciona el contrato perpetuo de Trigo (Wheat).

- Verifica las sesiones de trading activas antes de enviar tickets de órdenes. Los spreads y la volatilidad localizada pueden ampliarse durante sesiones de horario extendido debido a menor densidad inmediata del libro de órdenes.

- Configura tu Modo de Margen preferido (Aislado para aislamiento de límite definido, o Cruzado para agrupación colectiva de portafolio) y selecciona métricas de apalancamiento.

- Ejecuta Abrir Long si anticipas conversiones positivas de atraso, superación de ganancias consecutivas o actualizaciones fuertes de orientación de margen. Ejecuta Abrir Short si buscas protegerte contra retrocesos del sector tecnológico, valuaciones sobreextendidas o potencial fricción de ejecución de manufactura.

- Implementa parámetros de límite protectores de Take-Profit (TP) y Stop-Loss (SL) inmediatamente al ingreso de la orden para proteger configuraciones de capital de oscilaciones súbitas del mercado macro.

Conclusión: Navegando el Mercado de Trigo 2026 en BingX

El mercado global de Trigo (Wheat) en 2026 presenta un enfrentamiento fundamental clásico. Mientras que los balances estructuralmente ajustados, caídas de producción americana de múltiples décadas y ansiedades climáticas australianas proporcionan un piso sólido a largo plazo, la realidad de precios inmediata se mantiene en control por volúmenes robustos de envío del Mar Negro y naciones importadoras aisladas.

Para los participantes de materias primas, el éxito en este ambiente requiere rastrear desarrollos climáticos localizados a través de las llanuras del Hemisferio Norte junto con velocidades estructurales de exportación global.

Recordatorio de Riesgo: El trading de materias primas agrícolas involucra exposición extrema a impredecibilidad ambiental, intervenciones gubernamentales de exportación y ajustes de política geopolítica. Siempre involúcrate en gestión de riesgos comprehensiva y despliega protocolos de trading protectores en todas las posiciones.

Lectura Relacionada

- Cómo Hacer Trading de Futuros de Oro con Cripto: Una Guía para Principiantes para 2026

- Cómo Hacer Trading de Forex, Materias Primas, Acciones e Índices con Perpetuos TradFi de BingX: Una Guía para Principiantes (2026)

- ¿Es el Oro una Buena Inversión en 2026? Riesgos y Retornos Explicados

- Materias Primas, Forex y Oro Calentándose On-Chain en Medio de Máximos de Metales Preciosos 2026