La volatilidad implícita (VI) es una métrica prospectiva que mide la expectativa del mercado sobre cuánto se moverá el precio de un activo durante un período determinado, expresada como un porcentaje anualizado. En los mercados de opciones, la VI se deriva matemáticamente del precio actual de un contrato de opciones, te dice qué nivel de volatilidad futura el mercado ha 'descontado'. Una alta volatilidad implícita significa que los traders esperan grandes movimientos de precios por delante. Una baja volatilidad implícita significa que el mercado espera calma relativa. En cripto, la volatilidad implícita es una de las señales más poderosas disponibles, no solo para los traders de opciones, sino para cualquiera que haga trading con Bitcoin, Ethereum, o altcoins en mercados spot o futuros perpetuo.

En esta guía, aprenderás exactamente qué es la volatilidad implícita, cómo difiere de la volatilidad histórica, cómo leer señales de VI como el Rango VI y el Percentil VI, qué significan los entornos de alta y baja VI para tu estrategia de trading, y cómo aplicar todo esto en BingX.

¿Qué es la Volatilidad Implícita en el Trading de Cripto?

La volatilidad implícita es el pronóstico colectivo del mercado de movimientos futuros de precios, no lo que ha pasado, sino lo que los traders esperan que pase. La palabra "implícita" es clave: la VI no se observa directamente. Se obtiene por ingeniería inversa del precio de mercado de los contratos de opciones usando modelos matemáticos como Black-Scholes.

Aquí está la lógica principal: cuando los traders esperan grandes movimientos de precios en el futuro, están dispuestos a pagar más por los contratos de opciones, que protegen contra o se benefician de esos movimientos. Cuanto mayor sea el precio de la opción, mayor será la volatilidad implícita extraída de ese precio.

Piensa en la VI como el medidor de miedo y codicia del mercado para un activo específico durante un período de tiempo específico. Cuando el miedo es alto durante caídas del mercado, noticias regulatorias, o shocks macro, la VI se dispara. Cuando los mercados están calmados y en tendencia, la VI se comprime.

Lee más: ¿Qué es el Índice de Miedo y Codicia de Cripto y Cómo Usarlo en el Trading de Cripto?

Cómo Funciona la Volatilidad Implícita: Un Ejemplo

Imagina las primas de seguros. Cuando se acerca un huracán, las primas de seguros de hogar se disparan porque las aseguradoras esperan que lleguen reclamos. Cuando los cielos están despejados y calmados, las primas bajan. La volatilidad implícita funciona de la misma manera, las primas de opciones se disparan cuando la 'tormenta' de un movimiento de precio importante parece inminente, y se comprimen cuando las condiciones se ven estables.

Volatilidad Implícita vs. Volatilidad Histórica: Diferencias Clave

Estas dos métricas se confunden frecuentemente pero miden cosas completamente diferentes:

|

Volatilidad Implícita (VI) |

Volatilidad Histórica (VH) |

|

|

Qué mide |

Movimiento esperado de precio futuro |

Movimiento real de precio pasado |

|

Basado en |

Precios actuales del mercado de opciones |

Datos de precios pasados (desviación estándar) |

|

Período de tiempo |

Prospectivo |

Retrospectivo |

|

Cómo se calcula |

Ingeniería inversa de modelos de precios de opciones |

Cálculo estadístico de rendimientos pasados |

|

Qué te dice |

Qué espera el mercado que pase |

Qué pasó realmente |

|

Caso de uso |

Cronometrar entradas de opciones, medir el miedo del mercado |

Comparar expectativas actuales con la realidad pasada |

Cómo se Relacionan la Volatilidad Implícita y la Volatilidad Histórica

Cuando la volatilidad implícita es significativamente mayor que la volatilidad histórica, las opciones son caras, el mercado está descontando más miedo del que el movimiento histórico real del activo justifica. Esta es a menudo una oportunidad para vender prima (vender opciones) en lugar de comprarla. Cuando la volatilidad implícita es menor que la volatilidad histórica, las opciones son relativamente baratas, el mercado puede estar subestimando la volatilidad que viene. Esto puede ser una oportunidad para comprar opciones antes de un movimiento importante.

En cripto, esta brecha entre VI y VH a menudo se llama la Prima de Riesgo de Volatilidad (PRV) y en Bitcoin, la PRV ha promediado históricamente alrededor de +13%, lo que significa que los vendedores de opciones de cripto tienen una ventaja estructural a lo largo del tiempo.

¿Cómo se Calcula la Volatilidad Implícita?

La VI no se calcula directamente, se deriva conectando el precio actual de la opción en un modelo de precios y resolviendo hacia atrás para la entrada de volatilidad que produciría ese precio.

El modelo más común es Black-Scholes:

Precio de Opción = f(Precio Subyacente, Precio de Ejercicio, Tiempo hasta Expiración, Tasa Libre de Riesgo, Volatilidad Implícita)

Todas las otras entradas son conocidas. La VI es la única variable desconocida, resuelves para la volatilidad que, cuando se conecta en la fórmula, produce el precio de opción observado.

En la práctica, como trader de cripto, nunca necesitas calcular la volatilidad implícita (VI) manualmente. Las plataformas modernas entregan datos de VI en tiempo real al alcance de tus dedos, para que puedas enfocarte en la interpretación en lugar de matemáticas complejas.

Aquí están las mejores herramientas:

1. Índice DVOL de Deribit — El índice de volatilidad de Bitcoin de referencia, ampliamente considerado el 'VIX para cripto.' Agrega la volatilidad implícita a 30 días at-the-money del gran mercado de opciones de Deribit y se actualiza en vivo.

Fuente: Índice DVOL de Deribit: El índice de VI de Bitcoin de referencia, equivalente al VIX para cripto

2. TradingView — Busca "Implied Volatility" en el menú de indicadores para acceder a poderosos scripts de la comunidad que muestran VI para opciones de cripto, comparaciones históricas y percentiles.

Fuente: TradingView

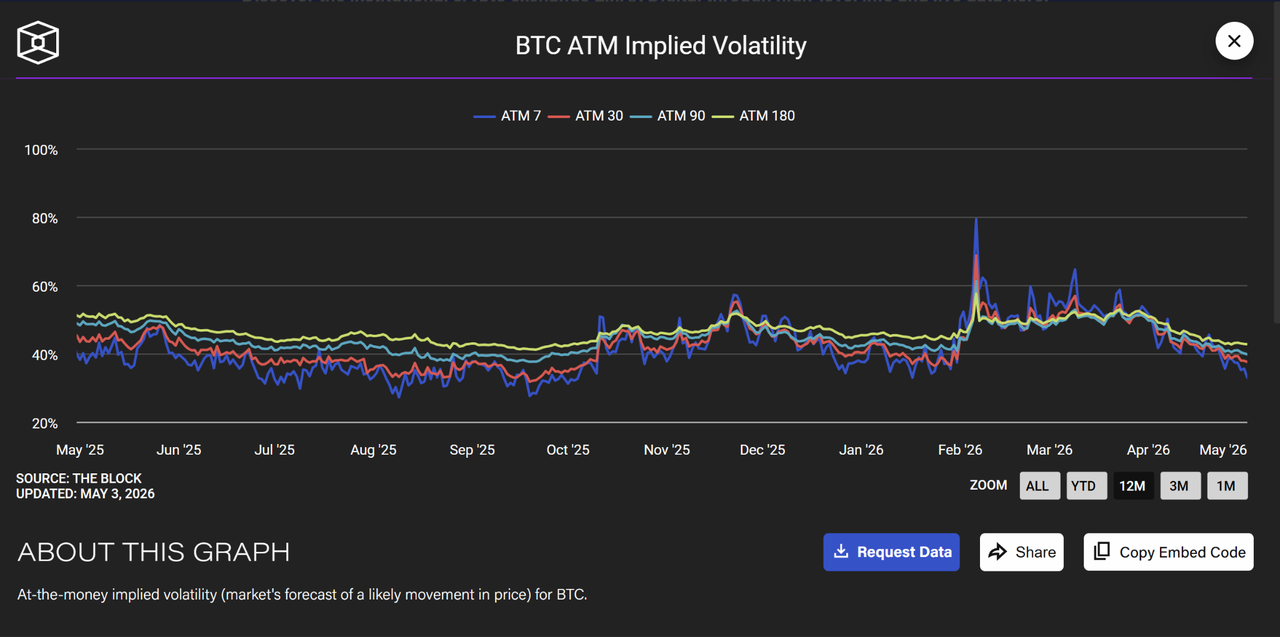

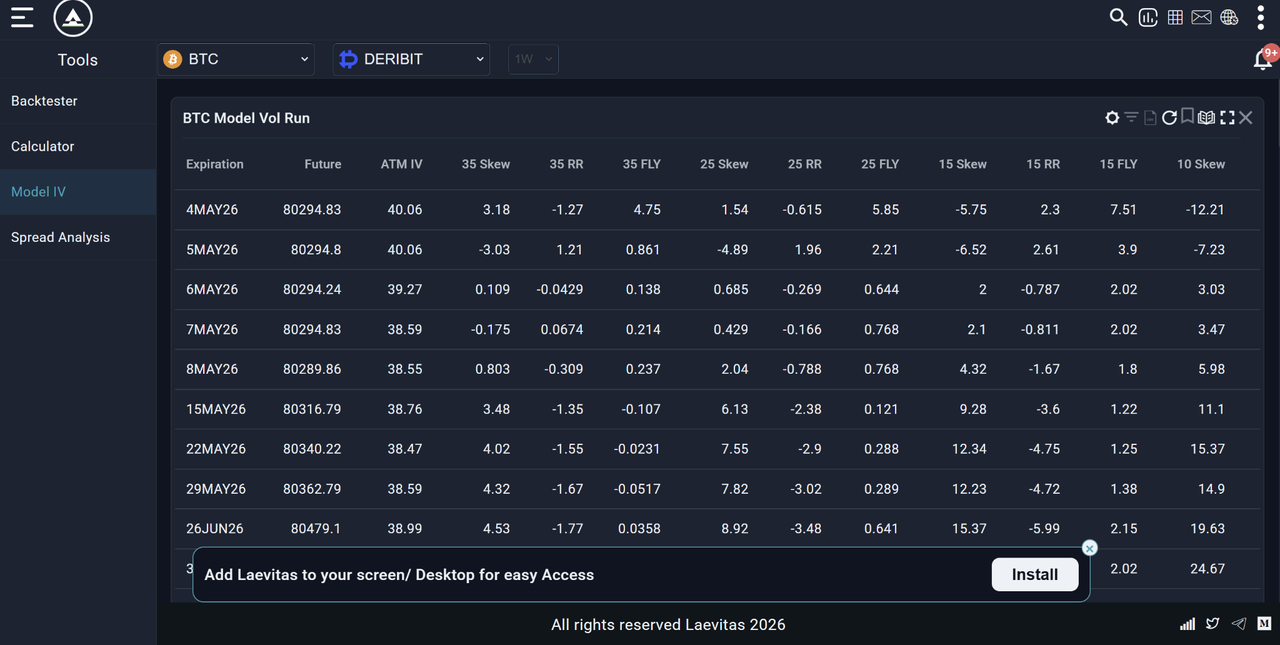

3. Laevitas.ch & The Block — Laevitas proporciona tablas detalladas de volatilidad modelo, sesgos y datos de estructura de términos. The Block ofrece gráficos históricos limpios de volatilidad implícita ATM a través de diferentes períodos de tiempo como 7D, 30D, 90D, etc.

Fuente: The Block

Fuente: Laevitas.ch

Todas estas plataformas muestran VI en tiempo real. La habilidad real es aprender cómo leer el número: alta VI señala opciones caras y grandes movimientos esperados; baja VI sugiere mercados calmados y prima más barata. Enfócate en el contexto, tendencias, y cómo la VI se compara con la volatilidad histórica, eso es lo que separa a los buenos traders del resto.

¿Qué Significa Realmente el Número de VI?

La VI se expresa como un porcentaje anualizado. Una VI del 70% significa que el mercado espera que Bitcoin se mueva aproximadamente ±70% en base anualizada.

Para convertir a un movimiento esperado diario:

- Movimiento Esperado Diario = VI / √365

- Para BTC a VI = 70%:

- Movimiento Esperado Diario = 70% / √365 = 70% / 19.1 ≈ 3.7%

Esto significa que el mercado de opciones espera que Bitcoin se mueva aproximadamente ±3.7% en cualquier día dado. Esto no es una predicción de dirección, solo de magnitud.

|

Nivel de VI de BTC |

Movimiento Diario Implícito |

Régimen de Mercado |

|

40% |

±2.1% |

Calma / bajo miedo |

|

60% |

±3.1% |

Volatilidad moderada |

|

80% |

±4.2% |

Miedo elevado |

|

100%+ |

±5.2%+ |

Estrés extremo / crisis |

¿Qué son el Rango VI y el Percentil VI: Las Herramientas que Realmente Importan para el Trading?

Los números brutos de VI son difíciles de interpretar de manera aislada porque cada activo tiene su propio rango de volatilidad "normal". Una VI del 70% para Bitcoin podría ser extrema o moderada dependiendo del historial reciente de VI de Bitcoin. Por eso los traders usan el Rango VI y el Percentil VI, dos medidas normalizadas que te dicen si la VI actual es alta o baja en relación a su propia historia reciente.

Rango VI (RVI)

El Rango VI mide dónde se sitúa la VI actual en relación al máximo y mínimo de 52 semanas de VI para ese activo:

Rango VI = (VI Actual - VI Mínima 52 Semanas) / (VI Máxima 52 Semanas - VI Mínima 52 Semanas) × 100

Ejemplo:

- VI máxima de 52 semanas de BTC: 110%

- VI mínima de 52 semanas de BTC: 35%

- VI actual: 70%

- Rango VI = (70 - 35) / (110 - 35) × 100 = 46.7

Un Rango VI de 46.7 significa que la VI actual se sitúa aproximadamente en el medio de su rango de 52 semanas, no extrema.

|

Rango VI |

Interpretación |

Implicación de trading |

|

0–20 |

VI muy baja en relación al historial |

Opciones relativamente baratas — considera comprar |

|

20–40 |

VI por debajo del promedio |

Neutral — no hay señal fuerte de opciones |

|

40–60 |

VI alrededor del promedio |

Neutral |

|

60–80 |

VI por encima del promedio |

Las opciones se están encareciendo — considera vender |

|

80–100 |

VI muy alta en relación al historial |

Opciones caras — fuerte señal de venta de prima |

Percentil VI (PVI)

El Percentil VI mide el porcentaje de días en el año pasado donde la VI fue menor que la lectura de hoy:

Ejemplo: Un Percentil VI de 75 significa que la VI actual es mayor que el 75% de todas las lecturas diarias de VI durante el año pasado.

Rango VI vs Percentil VI - ¿cuál usar? El Percentil VI es generalmente más confiable porque no se distorsiona por un solo pico extremo. Si Bitcoin tuvo un día donde la VI llegó al 200%, ese día sesgaría significativamente el cálculo del Rango VI. El Percentil VI se ve menos afectado por valores atípicos. Usa ambos — pero si entran en conflicto, inclínate hacia el Percentil VI.

¿Qué es el Aplastamiento de VI y Por Qué Importa para los Traders de Cripto?

El aplastamiento de VI es uno de los conceptos más importantes para los traders de opciones de cripto y uno de los más frecuentemente malentendidos. El aplastamiento de VI ocurre cuando la volatilidad implícita cae bruscamente después de un evento esperado importante (como una decisión de la Fed, halving de Bitcoin, aprobación de ETF, o comunicado de ganancias importante). Así es como funciona:

- Antes del evento: Las primas de opciones están elevadas porque la VI es alta, el mercado está descontando la incertidumbre del evento

- El evento ocurre: La incertidumbre se resuelve independientemente de si el resultado es positivo o negativo

- Después del evento: La VI cae bruscamente (se aplasta) porque la incertidumbre ya no existe, incluso si el precio se movió significativamente

Por qué esto mata a los compradores de opciones:

Imagina que compras una opción call de Bitcoin por $5,000 en prima la semana antes de una decisión regulatoria importante. Bitcoin sube 10% con el anuncio, lo que suena como una ganancia. Pero si la VI cae del 90% al 40% simultáneamente, el valor de tu opción puede haber apenas cambiado o incluso caído, porque el aplastamiento de VI contrarrestó el movimiento del precio. Por eso los traders de opciones experimentados a menudo venden opciones en eventos de alta VI en lugar de comprarlas, se benefician del aplastamiento de VI incluso cuando la dirección es incierta.

Desencadenantes Comunes del Aplastamiento de VI en Cripto

|

Tipo de evento |

Comportamiento típico de VI |

|

Decisiones de tasas de interés de la Fed |

VI se dispara antes, se aplasta después |

|

Halving de Bitcoin |

VI se eleva en semanas antes, se comprime post-evento |

|

Decisiones regulatorias importantes (aprobaciones de ETF, prohibiciones) |

Pico brusco de VI antes, aplastamiento inmediato |

|

Colapsos o hacks de exchanges importantes |

VI se dispara bruscamente — puede mantenerse elevada |

|

Actualizaciones de protocolo (eventos tipo Ethereum Merge) |

VI se construye semanas antes, se aplasta al completarse |

|

Vencimiento de opciones trimestrales (Deribit) |

VI a menudo elevada luego cae al vencimiento |

Volatilidad Implícita y DVOL de Bitcoin: El VIX de Cripto

Para Bitcoin específicamente, el índice de VI de referencia es DVOL, el Índice de Volatilidad de Bitcoin de Deribit. DVOL es el equivalente de cripto del VIX (medidor de miedo de Wall Street) y mide la volatilidad implícita a 30 días de las opciones de Bitcoin en Deribit.

Cómo Leer DVOL

|

Lectura DVOL |

Interpretación |

|

Por debajo de 40 |

Bajo miedo — mercado calmado, riesgo de complacencia |

|

40–60 |

Volatilidad moderada — condiciones normales de cripto |

|

60–80 |

Miedo elevado — mayor incertidumbre |

|

80–100 |

Alto miedo — potencial para grandes movimientos |

|

Por encima de 100 |

Estrés extremo — condiciones de crisis |

Señales Clave de DVOL en 2026

En enero de 2026, DVOL saltó de aproximadamente 37 a más de 44 mientras Bitcoin se vendía bruscamente, con más de $1.7 mil millones en posiciones long liquidadas. Este pico confirmó lo que el gráfico solo no podía: el mercado se preparaba para más volatilidad, no solo experimentando una corrección de rutina. Los traders que monitorearon DVOL junto con el precio tuvieron una señal de alerta temprana que aquellos que solo miraban la acción del precio.

Principales Plataformas para Rastrear DVOL

- Plataforma de opciones de Deribit.com

- Sección de datos de The Block

- Laevitas.ch (gráficos DVOL)

- TradingView (buscar DVOL)

En BingX, los usuarios pueden acceder al trading de opciones con perspectivas de volatilidad implícita en tiempo real junto con los mercados spot y derivados.

¿Qué es el Sesgo de Volatilidad y Qué Revela sobre el Sentimiento del Mercado?

El sesgo de volatilidad describe la diferencia en volatilidad implícita entre opciones a diferentes precios de ejercicio. En un mercado perfectamente simétrico, la VI sería la misma para calls y puts a distancias iguales del precio actual. En la práctica, casi nunca es así.

Sesgo de Put (Sesgo Negativo) - Más Común en Cripto

Cuando las opciones put (protección a la baja) se negocian a mayor VI que las opciones call equivalentes, indica:

- Los traders están pagando una prima por protección a la baja

- Los participantes del mercado temen más una caída que esperan un rally

- Las instituciones están cubriendo sus posiciones long en cripto

La Reversión de Riesgo Delta 25 mide esto: se calcula como VI de Call menos VI de Put. Cuando este número es negativo (los puts son más caros que los calls), el mercado tiene un sesgo de put, una señal de miedo o sesgo bajista.

En febrero de 2026, la Reversión de Riesgo Delta 25 para Bitcoin alcanzó -19.34, su nivel más bajo desde 2022, señalando la preferencia más fuerte por protección a la baja en más de tres años. Los traders que monitoreaban esta métrica tuvieron alerta temprana de actividad institucional de cobertura elevada.

Sesgo de Call (Sesgo Positivo) - Raro pero Significativo

Cuando los calls se negocian a mayor VI que los puts, señala:

- Fuerte expectativa de un rally

- Compra FOMO de exposición al alza

- A menudo precede o acompaña fases de mercado alcista

Un cambio del sesgo de put al sesgo de call en cripto es frecuentemente un indicador líder de un cambio de régimen alcista.

Cómo la VI Alta vs. Baja Cambia tu Estrategia de Trading de Cripto

Este es el corazón práctico del artículo, qué hacer realmente con las señales de VI.

Entorno de Alta VI: RVI Por Encima de 60, DVOL Por Encima de 70

Alta VI significa que las opciones son caras. El mercado está descontando miedo o incertidumbre significativa.

Qué Significa Esto para Diferentes Tipos de Traders

1. Traders de Opciones

- Vender opciones (recolectar prima) es estadísticamente más rentable — estás vendiendo seguros caros

- Estrategias: short strangles, short straddles, covered calls, cash-secured puts

- Riesgo: vender opciones en una crisis conlleva pérdida ilimitada a la baja — siempre define tu riesgo con spreads

2. Traders Spot

- Alta VI a menudo acompaña ventas bruscas, puede señalar un fondo de capitulación que se acerca

- No persigas posiciones short cuando la VI ya es extrema, el movimiento puede estar casi terminado

- Considera escalar en posiciones spot en mínimos de alta VI en lugar de esperar "confirmación"

3. Traders de Perpetuos/Futuros

- Alta VI = alto riesgo de liquidación, reduce el apalancamiento significativamente

- Amplía tus stop-losses para tener en cuenta movimientos de precios más grandes de lo normal

- Considera reducir el tamaño de posición, la volatilidad puede activar stops que normalmente se mantendrían

4. Copy Traders en BingX

- Durante períodos de alta VI, revisa el historial de drawdown de la estrategia

- Las estrategias que funcionan bien en mercados calmados pueden tener drawdowns catastróficos en alta VI

- Considera pausar el copy trading durante picos extremos de VI (DVOL por encima de 90)

Entorno de Baja VI: RVI Por Debajo de 20, DVOL Por Debajo de 45

Baja VI significa que las opciones son baratas. El mercado espera calma. Esto es a menudo, paradójicamente, un entorno de mayor riesgo que alta VI porque la complacencia se ha instalado.

Qué Significa Esto para Diferentes Tipos de Traders

1. Traders de Opciones

- Comprar opciones es estadísticamente más atractivo, estás comprando seguros baratos antes de una tormenta potencial

- Estrategias: long calls, long puts, long straddles, long strangles

- Riesgo: el decay temporal (theta) erosiona el valor de las opciones rápidamente si el movimiento no se materializa

2. Traders Spot

- Baja VI a menudo precede grandes movimientos, los mercados tienden a ir de la calma al caos, no al revés

- Ten cuidado con la complacencia excesiva, los entornos de baja VI pueden terminar abruptamente

- Un buen momento para acumular silenciosamente si la acción del precio y los fundamentos lo apoyan

3. Traders de Perpetuos/Futuros

- Baja VI = rangos de precios más ajustados, bueno para estrategias de rango

- No sobre-apalances asumiendo que la calma durará, la VI puede dispararse violentamente sin aviso

- Establece take-profits más ajustados en condiciones de rango; no mantengas posiciones esperando un gran movimiento

Cómo Leer VI como Trader de Cripto que No Usa Opciones

La mayoría de los traders de BingX no hacen trading de opciones activamente, pero la VI aún proporciona señales valiosas para el trading spot y futuros. Aquí está cómo usarla sin tocar nunca un contrato de opciones:

Señal 1: Pico de VI + Caída de Precio = Capitulación Potencial

Cuando el precio de Bitcoin cae bruscamente Y DVOL se dispara simultáneamente, a menudo marca un fondo de capitulación impulsado por el miedo. Los traders retail están vendiendo en pánico y las instituciones están cubriendo agresivamente. Históricamente, comprar Bitcoin cuando DVOL está por encima de 80 y el precio ya ha caído 20%+ ha sido una de las señales de entrada a largo plazo de mayor probabilidad.

Fuente: Índice de Volatilidad BTC de Deribit

Ejemplo: En enero de 2026, DVOL se disparó de 37 a más de 45 mientras BTC se vendía. Los traders que usaron esto como señal para escalar en spot en lugar de vender en pánico se beneficiaron de la recuperación posterior.

Bitcoin (BTC/USD) Gráfico de Precios - Fuente: BingX

Señal 2: Compresión de VI + Precio Lateral = Expansión Próxima

Cuando DVOL está por debajo de 45 y Bitcoin ha estado moviéndose lateralmente durante un período extendido, típicamente se está construyendo un movimiento importante. La compresión de VI seguida por expansión de VI (un pico repentino en DVOL) usualmente precede una ruptura o caída.

Cómo hacer trading: En lugar de adivinar la dirección, espera a que el pico de DVOL comience, luego opera la dirección confirmada de la ruptura.

Señal 3: Rango VI Por Encima de 80 = Reducir Apalancamiento

Cuando el Rango VI está por encima de 80, significando que la VI actual está en el 20% superior de su rango de 52 semanas, el mercado está en un estado de alto estrés. Este es el momento equivocado para tener alto apalancamiento en Perpetuos de BingX. Los movimientos diarios de precios pueden ser de 4–6%+ de forma rutinaria en estos entornos, y las posiciones apalancadas enfrentan un riesgo elevado de liquidación. Escala a 2–3× o menos durante períodos de alta VI.

Señal 4: Sesgo de Put Persistente = Cobertura Bajista Institucional

Cuando la Reversión de Riesgo Delta 25 se mantiene profundamente negativa durante semanas, señala demanda institucional sostenida de protección a la baja. Esto no significa necesariamente que una caída sea inminente, pero sí significa que los grandes jugadores están pagando para cubrirse contra una. En un mercado donde las instituciones son cautelosas, tener posiciones long agresivas sin stops protectivos es alto riesgo.

Cómo Usar la Volatilidad Implícita para Trading en BingX: Aplicación Práctica

Mientras que Spot y Futuros Perpetuo de BingX no muestran VI directamente en la interfaz de trading, puedes usar VI como señal externa para informar tu trading en BingX:

- Revisa DVOL diariamente - Abre Laevitas.ch o la sección de datos de The Block. Nota si DVOL está subiendo, bajando, o estable.

- Revisa el Rango VI: ¿está la VI actual en el 20% superior de su rango de 52 semanas (alta) o el 20% inferior (baja)?

- Mapea a tu posición de BingX:

- Alta VI + caída de precio reciente → reduce apalancamiento, considera escalar en spot

- Baja VI + precio lateral → espera expansión; espera ruptura antes de entrada

- VI disparándose → ajusta gestión de riesgo, amplía stops, reduce tamaño de posición

- Alta VI + caída de precio reciente → reduce apalancamiento, considera escalar en spot

- Usa contexto de VI para dimensionamiento de perpetuos - en un entorno de alta VI (DVOL por encima de 70), limita tu apalancamiento a máximo 3×. En un entorno de baja VI (DVOL por debajo de 45), el dimensionamiento estándar de posición es apropiado.

- Para decisiones de copy trading - verifica si los mejores períodos de rendimiento de la estrategia coinciden con regímenes de baja VI o alta VI. Una estrategia que solo funciona en mercados calmados tendrá bajo rendimiento en el próximo pico de volatilidad.

¿Cuáles son los 5 Errores Comunes a Evitar al Usar Volatilidad Implícita?

Al usar volatilidad implícita en el trading de cripto, entender sus limitaciones es clave para evitar errores costosos.

- Tratar la VI como una señal direccional La VI te dice cuánto espera el mercado que se mueva el precio, no en qué dirección. Una lectura alta de VI no significa que el mercado va a bajar. Significa que se esperan grandes movimientos. Siempre combina el análisis de VI con acción del precio y análisis de tendencias para sesgo direccional.

- Ignorar VI al comprar opciones Comprar opciones cuando la VI es alta (RVI por encima de 70) es uno de los errores más comunes y caros en el trading de opciones. Estás pagando una prima por volatilidad que puede ya estar descontada. El aplastamiento de VI después de un evento de alta VI puede destruir una posición de opciones incluso cuando el precio subyacente se mueve a tu favor.

- Confundir DVOL con una predicción de precio DVOL subiendo no significa que Bitcoin está a punto de colapsar. Significa que el mercado de opciones espera movimientos más grandes de lo usual — que podrían ser hacia arriba o hacia abajo. Muchos traders ven DVOL dispararse e inmediatamente hacen short en Bitcoin, que es la conclusión equivocada.

- Usar una sola lectura de VI sin contexto Una VI bruta del 70% no significa nada sin saber si eso es alto o bajo para Bitcoin. Siempre contextualiza la VI usando Rango VI o Percentil VI. Usa estas herramientas siempre.

- Ignorar VI en trading de perpetuos La mayoría de los traders de perpetuos nunca miran la VI — y esto es un punto ciego significativo. La VI es una de las mejores señales para cuándo reducir apalancamiento y ampliar stops, independientemente de si haces trading de opciones. Incorpora DVOL en tu chequeo diario del mercado.

Conclusión

La volatilidad implícita es una de las herramientas más sofisticadas y subutilizadas disponibles para los traders de cripto y no necesitas hacer trading de opciones para beneficiarte de ella. Como señal pura, la VI te dice cuándo el mercado está temeroso o complaciente, cuándo las opciones son caras o baratas, cuándo reducir apalancamiento o aumentar cautela, y cuándo el potencial para un gran movimiento se está construyendo bajo la superficie.

Para los traders de BingX, las conclusiones prácticas son directas: monitorea DVOL diariamente como tu medidor de sentimiento del mercado, usa el Rango VI para contextualizar los niveles de volatilidad actuales, reduce el apalancamiento durante períodos de alta VI, y trata la compresión persistente de VI como una advertencia de que el próximo gran movimiento puede estar acercándose, incluso cuando el gráfico se ve calmado.

Los traders que incorporan VI en su toma de decisiones junto con acción del precio, RSI, y volumen están trabajando con una imagen más completa de las condiciones del mercado que aquellos que dependen solo de patrones de gráficos.

Artículos Relacionados

- ¿Qué es el Ratio Sharpe en Cripto? Cómo Usarlo para Evaluar tu Estrategia de Trading

- Gestión de Riesgo en Trading de Cripto: 7 Reglas que Todo Trader Debe Conocer

- Cómo Mantener un Diario de Trading: Una Guía Completa 2026 para Traders de Cripto

- ¿Qué es un Barrido de Liquidez en el Trading de Cripto?

- Patrones de Velas Cripto: Una Guía Completa para Traders

- ¿Qué es el Day Trading de Cripto? Una Guía para Principiantes

- Copy Trading en BingX: Cómo Comenzar

Preguntas Frecuentes sobre el Uso de Volatilidad Implícita para Trading de Cripto

1. ¿Qué es la volatilidad implícita en cripto?

La volatilidad implícita (VI) es una métrica prospectiva que mide la expectativa del mercado sobre cuánto se moverá el precio de una criptomoneda durante un período determinado, expresada como un porcentaje anualizado. Se deriva de los precios actuales de los contratos de opciones usando modelos matemáticos como Black-Scholes. Alta VI significa que el mercado espera grandes movimientos de precios; baja VI significa que el mercado espera calma relativa.

2. ¿Qué es una buena volatilidad implícita (VI) para Bitcoin?

La volatilidad implícita de Bitcoin es significativamente mayor que los activos tradicionales debido a su volatilidad de precio inherente. El índice DVOL de Bitcoin ha oscilado históricamente desde aproximadamente 35% (períodos calmados) hasta más de 100% (eventos de crisis). Una VI de 50–65% es aproximadamente "normal" para Bitcoin en 2025–2026. VI por encima de 80% indica miedo elevado; VI por debajo de 40% sugiere calma inusual que a menudo precede un movimiento más grande.

3. ¿Qué es el Rango VI en el trading de cripto?

El Rango VI (RVI) mide dónde se sitúa la volatilidad implícita actual en relación al máximo y mínimo de 52 semanas de VI para ese activo. Una lectura de 0 significa que la VI está en su punto más bajo del año pasado; 100 significa que está en su punto más alto. Un Rango VI por encima de 60 sugiere que las opciones son caras (considera vender prima); por debajo de 20 sugiere que las opciones son baratas (considera comprar). El Rango VI es más útil que la VI bruta porque contextualiza el número en relación a la propia historia del activo.

4. ¿Qué es el aplastamiento de VI?

El aplastamiento de VI es una caída brusca en la volatilidad implícita que ocurre después de que se resuelve un evento anticipado importante — como una decisión de la Fed, halving de Bitcoin, o decisión regulatoria. Antes del evento, la incertidumbre impulsa la VI más alta. Cuando el evento ocurre y la incertidumbre se resuelve, la VI cae repentinamente incluso si el precio se movió significativamente. El aplastamiento de VI puede destruir el valor de las opciones compradas antes de un evento, porque el colapso en VI compensa la ganancia del movimiento del precio.

5. ¿Cuál es la diferencia entre volatilidad implícita y volatilidad histórica?

La volatilidad implícita es prospectiva — refleja lo que el mercado espera que pase, derivada de los precios de opciones. La volatilidad histórica es retrospectiva — mide la desviación estándar real de los retornos de precios pasados. Cuando la VI es significativamente mayor que la VH, las opciones son caras en relación a la realidad pasada. Cuando la VI es menor que la VH, las opciones son relativamente baratas. La brecha entre ambas se llama Prima de Riesgo de Volatilidad.

6. ¿Qué es DVOL de Bitcoin?

DVOL es el Índice de Volatilidad de Bitcoin de Deribit, el equivalente de cripto del medidor de miedo VIX para acciones. Mide la volatilidad implícita a 30 días de las opciones de Bitcoin negociadas en Deribit, expresada como un porcentaje anualizado. Un DVOL en ascenso señala creciente miedo y mayores movimientos de precio esperados; un DVOL en descenso señala condiciones más calmadas. DVOL es el benchmark estándar para VI de Bitcoin y está disponible gratuitamente en Deribit.com, The Block, y Laevitas.ch.

7. ¿Cómo afecta la volatilidad implícita al trading de perpetuos en BingX?

Mientras que los Futuros Perpetuo de BingX no muestran VI directamente, la VI es una señal crítica de gestión de riesgo para los traders de futuros. Durante períodos de alta VI (DVOL por encima de 70, Rango VI por encima de 70), los movimientos diarios de precios aumentan dramáticamente — significando que las posiciones apalancadas enfrentan mucho mayor riesgo de liquidación. Los traders de perpetuos de BingX deben reducir el apalancamiento a máximo 2–3× durante entornos de alta VI, ampliar stop-losses para tener en cuenta movimientos más grandes, y reducir el tamaño general de posición hasta que la volatilidad se normalice.

8. ¿Debo comprar o vender opciones cuando la VI es alta?

Cuando la VI es alta (por encima de 60), las primas de opciones están elevadas; este es generalmente un mejor entorno para vender opciones y recolectar prima, no comprar. Cuando la VI es baja (por debajo de 20), las opciones son relativamente baratas, haciendo la compra más atractiva. El principio central: compra VI baja, vende VI alta, aplicado a la volatilidad misma, no al precio del activo subyacente.