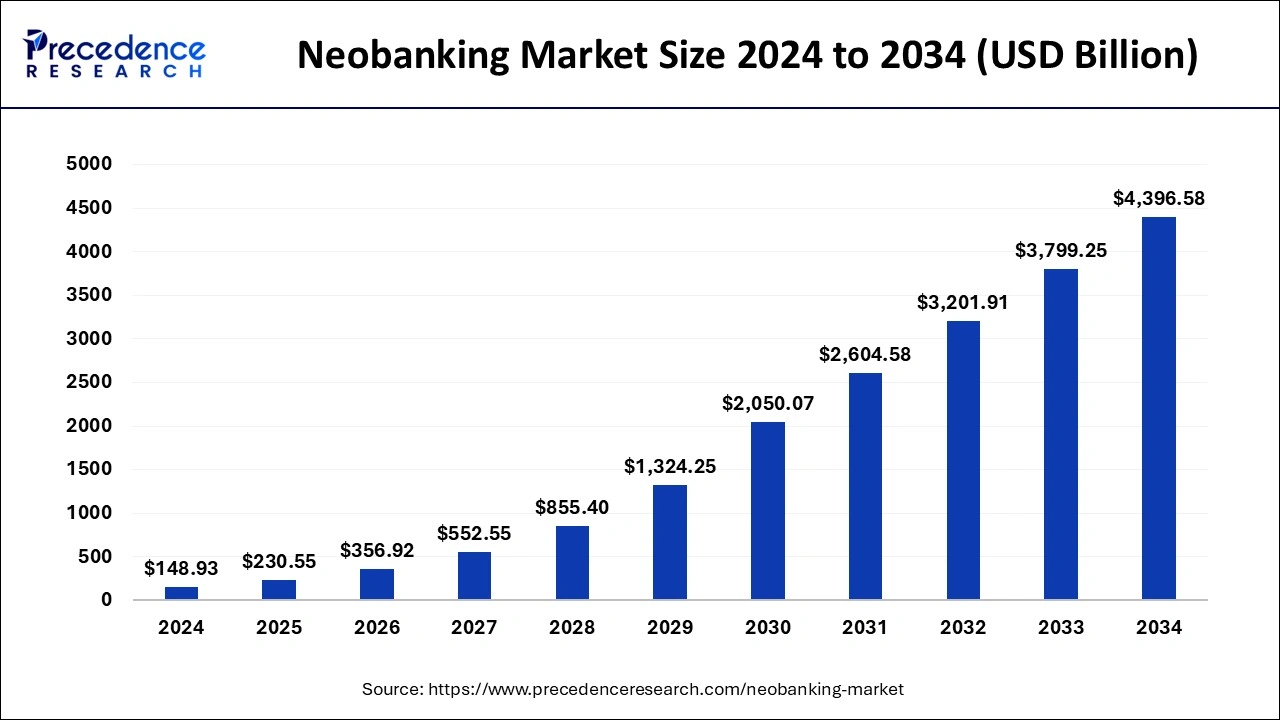

La cripto y la banca tradicional finalmente están empezando a hablar el mismo idioma. Durante años, necesitabas una aplicación para tu nómina y otra para Bitcoin, esperando que tu banco no entrara en pánico cada vez que transferías dinero a un exchange. En 2025, eso está cambiando rápidamente. Las cifras muestran la magnitud de este cambio. Según Precedence Research, el mercado global de neobancos estaba valorado en 148.900 millones de dólares en 2024 y se espera que crezca a más de 4,4 billones de dólares para 2034. Europa ya está liderando el camino, se espera que EE. UU. crezca rápidamente, y nuevos centros como los EAU están invirtiendo mucho en banca exclusivamente digital y regulación de criptomonedas.

Fuente: Precedence Research

Al mismo tiempo, los neobancos están integrando la IA generativa en sus plataformas, desde asistentes de presupuesto inteligentes hasta interfaces de chat impulsadas por IA, para que los usuarios puedan gestionar todo, desde ahorros hasta criptomonedas, dentro de un único centro financiero digital.

Los neobancos de criptomonedas y los bancos cripto-amigables están convirtiendo tu teléfono en un único panel de control para fiat, Bitcoin y stablecoins. Algunos te permiten ganar cashback en BTC, otros te ofrecen una tarjeta de débito completa y una cuenta de ahorros integrada con una billetera de criptomonedas, y algunos están reconstruyendo discretamente las infraestructuras de pago en blockchain para una liquidación instantánea, 24/7, entre bastidores.

Esta guía desglosa qué es realmente un "neobanco de criptomonedas", por qué estos actores están creciendo tan rápido, cómo evaluarlos y qué tres neobancos y tres bancos tradicionales destacan en 2025. Verás aplicaciones cotidianas como Revolut, Wirex y Cash App junto a nombres más convencionales como Ally, Monzo y JPMorgan, para que puedas decidir qué combinación se adapta mejor a tu propio conjunto de herramientas.

¿Qué es un Neobanco de Criptomonedas y Cómo Funciona?

Un neobanco es un banco que reside casi por completo en tu teléfono. Sin sucursales, sin papeleo, solo una aplicación, una tarjeta y, generalmente, un socio bancario regulado en segundo plano. Un neobanco de criptomonedas va un paso más allá al colocar activos digitales junto a tu saldo regular de cuenta corriente o de ahorros. En la práctica, eso significa que puedes pasar de fiat a cripto y viceversa sin salir de la aplicación, como con Revolut, que te permite mantener monedas tradicionales y convertirlas en una amplia gama de pares de criptomonedas en una sola interfaz.

También puedes gastar criptomonedas a través de tarjetas como Wirex, que se nutren de tu saldo fiat mientras utilizan criptomonedas en segundo plano, para que pagues en tiendas o en línea sin tener que retirar efectivo manualmente primero. Y obtienes herramientas de ahorro e inversión conscientes de las criptomonedas, como muestra Cash App con depósitos de salario, ahorros y una billetera de Bitcoin integrada en el mismo lugar.

Detrás de esa interfaz fluida, la mayoría de estas aplicaciones aún dependen de bancos asociados con licencia, custodios regulados e infraestructura cripto especializada. No estás eludiendo el sistema bancario. Estás utilizando una nueva interfaz que habla tanto fiat como blockchain y oculta el complejo entramado subyacente.

¿Por Qué los Neobancos Son Cada Vez Más Populares?

1. Incorporación Instantánea y Acceso al Dinero 24/7

El auge de los neobancos no es solo una tendencia de diseño. Se trata de un acceso más rápido, servicios siempre disponibles y una regulación que finalmente se adapta a cómo la gente realmente usa el dinero.

2. MiCA como el Marco Regulatorio Central para la Banca Cripto en la UE

En el ámbito regulatorio, MiCA es la gran noticia en 2024 y 2025. El marco de Mercados de Criptoactivos (MiCA) proporciona a las empresas un único conjunto de normas para la custodia, el comercio y los servicios de tokens en todo el EEE, y la obtención de una licencia MiCA por parte de Revolut en Chipre en octubre de 2025 es el ejemplo emblemático de cómo funciona esto en la práctica.

3. Licencias, Salvaguardias y Protección del Usuario Cotidiano

Una licencia MiCA o una aprobación similar brinda a los usuarios una verdadera tranquilidad, porque significa que un regulador ha revisado los controles de riesgo, las reservas y las protecciones al consumidor, por lo que es menos probable que te enfrentes a restricciones sorpresa como prohibiciones repentinas de transferencias de criptomonedas.

4. Antiguas Infraestructuras de Pago vs. Liquidación On-Chain 24/7

Las fricciones de la banca tradicional están empujando a los usuarios hacia los neobancos. El trabajo remoto, el freelancing global y los mercados de criptomonedas 24/7 no encajan con las ventanas de liquidación de nueve a cinco y las transferencias internacionales de varios días, razón por la cual plataformas como Kinexys de JPMorgan están implementando la liquidación de divisas on-chain para dólares y euros que funciona las 24 horas del día y permite pagos transfronterizos casi instantáneos.

5. Superaplicaciones con Enfoque en Billeteras como el Nuevo ‘Banco Principal’

Por el lado del consumidor, los usuarios más jóvenes se sienten cómodos tratando una aplicación tipo billetera como su banco principal, siempre que ofrezca depósito directo, una tarjeta sólida y una forma fácil de comprar o mantener criptomonedas. Cash App y Wirex son ejemplos claros, construidas pensando primero en el móvil, conscientes de las criptomonedas y centradas en recompensas y rendimientos, lo que las hace atractivas como aplicaciones financieras todo en uno.

6. Neobancos Nativos de Internet vs. Banca de la Era de las Sucursales

En resumen, los neobancos están ganando porque se sienten como internet, no como una sucursal bancaria, y las criptomonedas son el factor clave que los impulsa a modernizarse más rápido que las instituciones tradicionales.

Principales Neobancos de Criptomonedas para la Banca Cotidiana

Revolut

Revolut ha evolucionado de una tarjeta de viaje básica a una superaplicación financiera completa con más de 65 millones de usuarios, con las criptomonedas ahora en su núcleo. Respaldado por una licencia MiCA en Chipre, puede ofrecer servicios de criptomonedas regulados en los 30 mercados del EEE, permitiéndote mantener múltiples monedas fiduciarias, mover dinero a través de fronteras y comerciar Bitcoin, Ethereum y las principales stablecoins en la misma aplicación, junto con tarjetas físicas y virtuales y planes escalonados.

Ventaja: Configuración todo en uno muy conveniente para usuarios del EEE, combinando banca, tarjetas y comercio de criptomonedas regulado en una sola aplicación.

Desventaja: La fijación de precios por niveles lo hace más caro para usuarios con volúmenes pequeños, y en algunas regiones ciertos activos aún no pueden retirarse completamente on-chain.

Leer más: Cómo Comprar Bitcoin y Criptomonedas con Revolut en 2025 | Tarjeta y Transferencia Bancaria

Wirex

Wirex se autodenomina una aplicación de dinero Web3 y en la práctica funciona como un neobanco de criptomonedas global construido alrededor de sus tarjetas Visa y Mastercard. Soporta docenas de monedas fiduciarias y más de 200 criptoactivos, te permite pagar directamente desde tus saldos con conversión automática de cripto a fiat en el momento del pago, y ofrece un cashback de un solo dígito bajo en su token WXT más rendimiento en saldos seleccionados a través de X Accounts.

Ventaja: Muy potente para el gasto diario y las recompensas, permitiéndote tratar las criptomonedas casi como dinero regular en una aplicación y tarjeta combinadas.

Desventaja: Los mejores beneficios dependen de mantener WXT, lo que añade volatilidad extra y riesgo de token además de los movimientos normales del mercado.

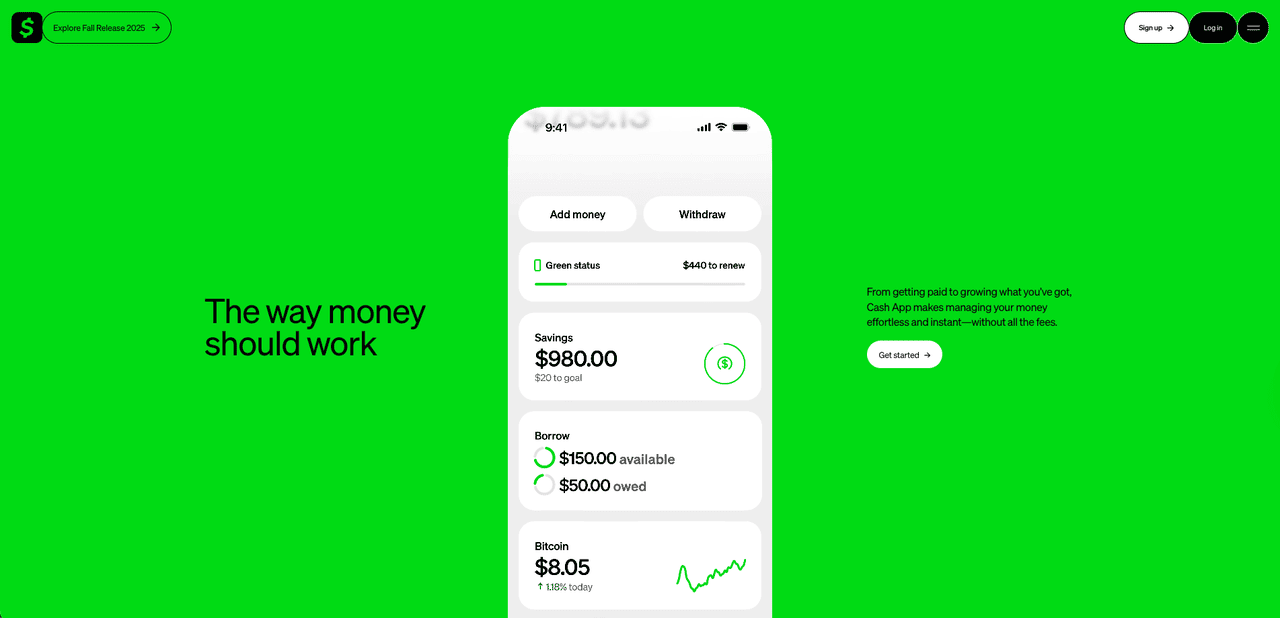

Cash App

En EE. UU., Cash App se ha convertido discretamente en un reemplazo bancario predeterminado para millones de usuarios que también desean exposición directa a Bitcoin. Construida por Block, combina una billetera peer-to-peer con ahorros, inversión en acciones y un servicio integrado de Bitcoin. Puedes dirigir tu salario a Cash App, pagar con la tarjeta de débito, mantener un saldo de ahorros y comprar o vender Bitcoin desde cantidades muy pequeñas, con la opción de retirar BTC a billeteras externas, incluyendo almacenamiento en frío, lo que la distingue de muchas aplicaciones fintech puramente custodiales. Su fortaleza es un claro enfoque en Bitcoin y una estrecha integración con el ecosistema de pagos más amplio de Block, en lugar de perseguir una larga lista de altcoins.

Ventaja: Punto de entrada a Bitcoin extremadamente simple para usuarios de EE. UU., con banca, tarjeta y compras y retiros de BTC, todo en una sola aplicación.

Desventaja: Solo soporta Bitcoin, viene con spreads relativamente altos y está bajo un mayor escrutinio regulatorio después de problemas de cumplimiento en la empresa matriz.

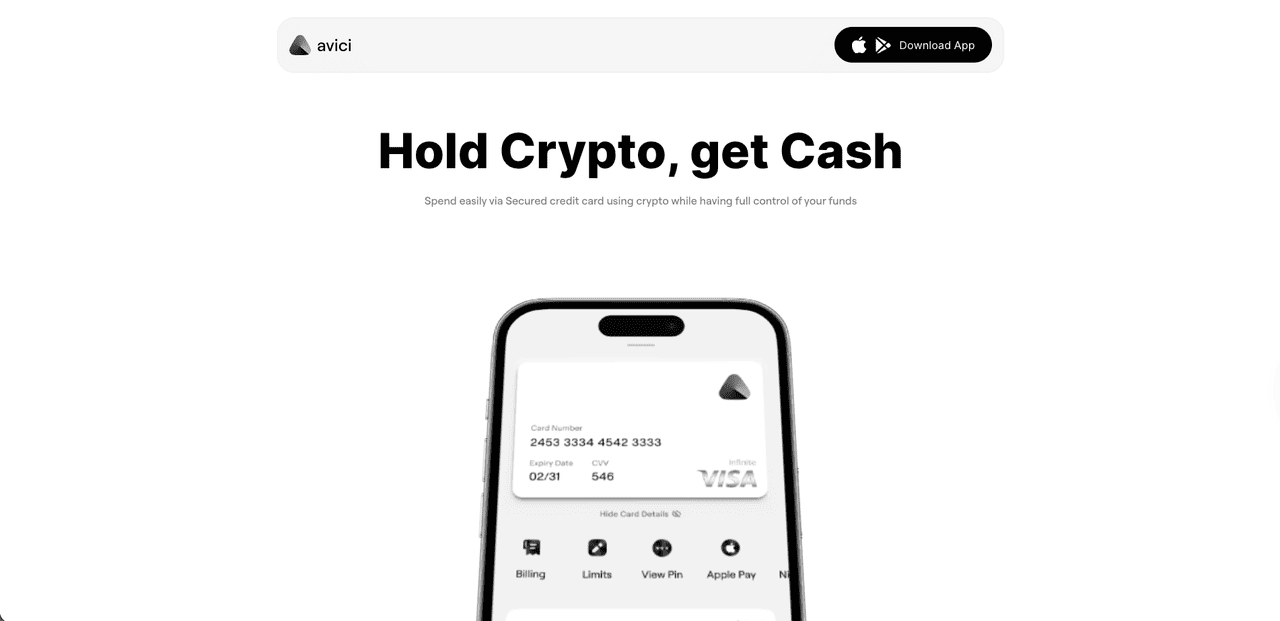

Avici

Avici es un neobanco de criptomonedas auto-custodiado, nativo de Solana, construido alrededor de una tarjeta Visa que te permite gastar USDC de cadenas como Solana, Polygon y Arbitrum de manera muy similar al fiat, con tarjetas virtuales emitidas en minutos, tarjetas físicas opcionales y soporte para Apple Pay/Google Pay. Ya en beta pública con unos pocos miles de usuarios activos y más de 1,2 millones de dólares en volumen de tarjetas, combina cuentas de entrada fiat, ahorros y swaps de stablecoins, y acceso a dApps de WalletConnect en una única aplicación móvil donde los fondos permanecen en una billetera de contrato inteligente que tú controlas, en lugar de un saldo custodial.

Ventaja: Configuración fácil de usar, totalmente on-chain donde mantienes el control de tus activos, con emisión rápida de tarjetas Visa, soporte para USDC en varias cadenas principales y sencillas entradas fiat para el gasto diario.

Desventaja: Todavía es un proyecto y token joven con detalles sobre el equipo y la hoja de ruta a largo plazo en evolución, además de la dependencia de Solana y los contratos inteligentes, por lo que los usuarios deben ser conscientes de los riesgos típicos de las etapas iniciales y regulatorios en el espacio de los neobancos de criptomonedas.

Principales Bancos Cripto-Amigables para Conectar tus Cuentas Existentes

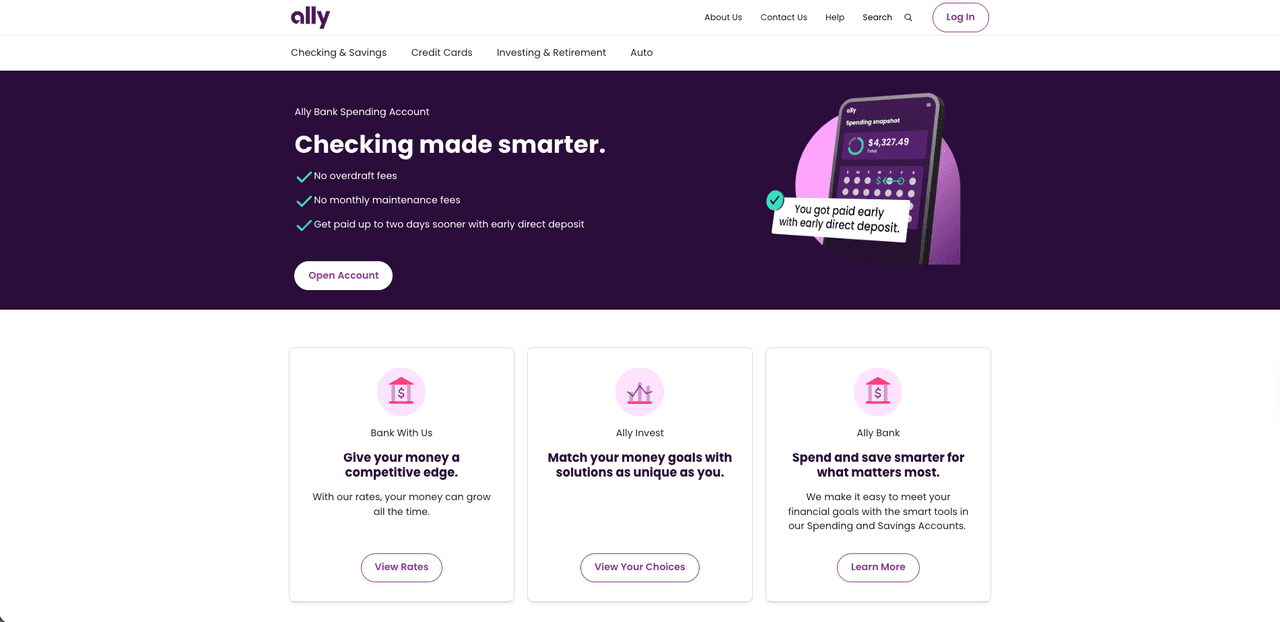

Ally Bank

Ally Bank es un banco en línea estadounidense de larga trayectoria que muchos usuarios de criptomonedas utilizan discretamente como su base fiat principal. No puedes comprar ni comerciar criptomonedas directamente dentro de Ally, pero se conecta sin problemas a exchanges importantes como Coinbase y otras plataformas reguladas, por lo que financiar tu cuenta de criptomonedas a través de ACH o tarjeta suele ser sencillo. A través de Ally Invest, también puedes obtener exposición a Bitcoin y otros ETFs y fondos temáticos de criptomonedas si prefieres un envoltorio de corretaje regulado en lugar de mantener las monedas tú mismo. Gracias a las transferencias fiables y una postura generalmente relajada sobre la financiación de exchanges, Ally a menudo aparece en las clasificaciones de los bancos estadounidenses más amigables con las criptomonedas.

Ventaja: Banco en línea sólido y familiar que funciona bien como centro fiat para financiar exchanges y acceder a ETFs relacionados con criptomonedas.

Desventaja: No hay comercio de criptomonedas ni billetera nativa, por lo que toda la actividad real de monedas aún debe realizarse en plataformas externas.

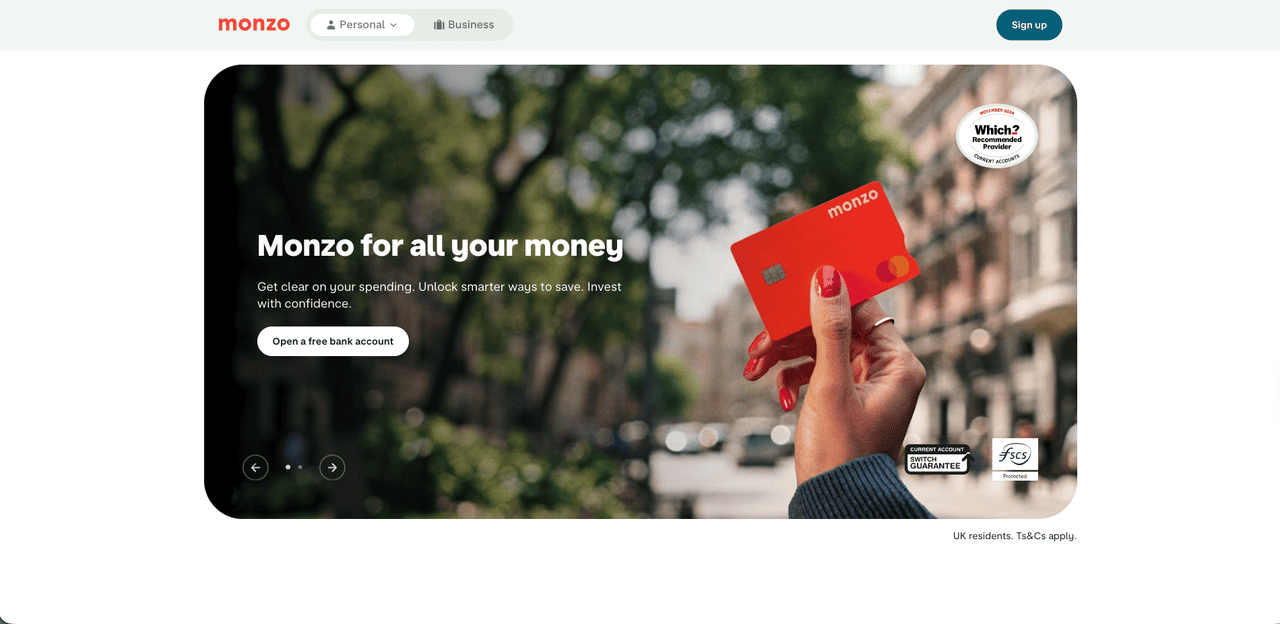

Monzo

Monzo, el banco digital del Reino Unido con las tarjetas de color coral brillante, adopta una ruta más cautelosa pero aún amigable con las criptomonedas. No hay comercio de criptomonedas en la aplicación ni una billetera de Bitcoin integrada, pero puedes financiar exchanges regulados por la FCA mediante transferencia bancaria o pagos con tarjeta. Para limitar el fraude y las pérdidas por estafas, Monzo limita los pagos relacionados con criptomonedas a un tope móvil de 5.000 GBP en treinta días, un límite que actualmente no se puede levantar. Para inversores ocasionales, eso suele ser suficiente para construir una posición con el tiempo mientras se siguen utilizando las sólidas funciones de presupuesto, ahorro y banca diaria de Monzo, incluso si los traders de alto volumen pueden encontrar los límites restrictivos.

Ventaja: Banco del Reino Unido limpio y fácil de usar que permite la financiación directa de exchanges regulados, añadiendo un límite de fraude sensato.

Desventaja: No hay funciones cripto nativas y un estricto límite móvil de 5.000 GBP que puede resultar restrictivo para usuarios más activos o de mayor volumen.

JPMorgan Chase

JPMorgan Chase se sitúa en el extremo opuesto del espectro de aplicaciones centradas en el consumidor como Monzo o Ally. No obtendrás una billetera de criptomonedas personal en su aplicación para consumidores, pero entre bastidores se ha convertido en un puente clave entre las finanzas tradicionales y la blockchain. Su unidad de blockchain, rebautizada de Onyx a Kinexys por J.P. Morgan en 2024, construye infraestructuras de blockchain lideradas por bancos para pagos mayoristas y tokenización.

En el centro está JPM Coin, un token de depósito que permite a los clientes institucionales mover USD y EUR tokenizados on-chain en tiempo real a través de Kinexys Digital Payments, con la liquidación de divisas on-chain ahora en implementación. Para la mayoría de los usuarios minoristas, esto sigue siendo invisible y solo se manifiesta a través de exchanges y aplicaciones fintech que se conectan a estas infraestructuras, pero para corporaciones y negocios de criptomonedas que necesitan flujos de fiat y tokens de alto valor 24/7, JPMorgan es uno de los ejemplos más claros de un banco verdaderamente cripto-amigable en el lado institucional.

Ventaja: Infraestructuras de blockchain profundas y de grado institucional con JPM Coin y Kinexys, que ofrecen a grandes clientes liquidación on-chain en tiempo real dentro de un banco global totalmente regulado.

Desventaja: No hay beneficio directo para los usuarios cotidianos, ya que no hay billetera de criptomonedas minorista ni comercio, y la mayor parte de la innovación reside completamente en segundo plano.

Leer más: ¿Cómo Usar BingX AI? Guía para Principiantes para Operar Criptomonedas con Asistente de IA

¿Qué Neobanco de Criptomonedas es Adecuado para Ti? Lista de Verificación Final

Aquí tienes una instantánea comparativa de cada banco y aplicación para que puedas ver dónde funciona, cómo maneja las criptomonedas y qué opción se adapta mejor a tu caso de uso.

| Banco / Aplicación | Tipo | Región Principal / Disponibilidad | Enfoque Cripto | Mejor Para |

| Revolut | Neobanco cripto / superaplicación | Reino Unido, EEE (licencia MiCA CY) | Comercio en la aplicación para BTC, ETH, stablecoins más multifiat y tarjetas | Una aplicación para banca, viajes y cripto ocasional |

| Wirex | Neobanco cripto / aplicación de dinero Web3 | Global (centrado en tarjetas) | Visa/Mastercard vinculadas a más de 200 cripto y fiat, cashback en WXT, cuentas de rendimiento | Gastar cripto como efectivo con recompensas |

| Cash App | Aplicación financiera con prioridad en Bitcoin | Estados Unidos | Compra, venta y retiros sencillos de BTC más tarjeta de débito y ahorros | Usuarios de EE. UU. que principalmente quieren Bitcoin más banca básica |

| Avici | Neobanco cripto (auto-custodiado) | Global (aplicación + tarjeta Visa, depende de la región) | Billetera de contrato inteligente auto-custodiada con tarjeta Visa respaldada por USDC, swaps, transferencias P2P y entradas/salidas fiat | Para usuarios que quieren pagos con tarjeta y ahorro en stablecoins con auto-custodia |

| Ally Bank | Banco en línea tradicional | Estados Unidos | Transferencias fluidas a exchanges, ETFs relacionados con criptomonedas a través de Ally Invest | Usar un banco clásico como base fiat para cripto |

| Monzo | Banco minorista digital | Reino Unido | Permite transferencias y pagos con tarjeta a exchanges regulados, sin comercio nativo | Banca de aplicación en el Reino Unido sin bloquear transferencias de criptomonedas |

| JPMorgan Chase | Banco global con infraestructuras de blockchain Kinexys | Global (institucional) | JPM Coin y depósitos tokenizados para liquidación on-chain en tiempo real y FX | Corporaciones y negocios cripto que necesitan infraestructura de pago 24/7 |

Notas Finales

En 2025, la verdadera pregunta no es si tu banco es "cripto-amigable", sino cuán profundamente quieres que las criptomonedas estén integradas en tus finanzas diarias. Para algunos, una superaplicación como Revolut, Wirex o Cash App será el centro principal para salario, gastos y Bitcoin. Otros estarán mejor manteniendo una cuenta clásica en Ally o Monzo y usándola como un puente limpio hacia exchanges, ETFs y auto-custodia. Siempre que te mantengas enfocado en la regulación, la seguridad y tu propia tolerancia al riesgo, puedes convertir ese antiguo punto de fricción entre el banco y la billetera en una parte fluida, casi invisible, de tu configuración financiera.

Preguntas Frecuentes sobre Neobancos de Criptomonedas

1. ¿Puedo usar un neobanco de criptomonedas como mi cuenta bancaria principal?

Sí, aplicaciones como Revolut, Wirex y Cash App pueden gestionar salarios, tarjetas y ahorros, pero algunos servicios clásicos y retiros completos on-chain para cada activo aún pueden requerir un banco o exchange separado.

2. ¿Cuál es la diferencia entre un neobanco de criptomonedas y un banco cripto-amigable?

Un neobanco de criptomonedas te permite comprar, mantener y a menudo gastar criptomonedas directamente en la aplicación, mientras que un banco cripto-amigable como Ally o Monzo actúa principalmente como un puente fiat fluido hacia exchanges, ETFs o auto-custodia.

3. ¿Están seguros mis fondos en las aplicaciones de neobancos y bancos cripto-amigables?

El fiat generalmente se mantiene con bancos asociados con licencia y puede estar cubierto por un seguro de depósitos, pero las criptomonedas no, por lo que siempre debes verificar quién tiene la custodia, qué licencias poseen y si publican auditorías.

4. ¿Cómo se comparan las tarifas entre los bancos tradicionales y los neobancos?

Los neobancos tienden a cobrar a través de spreads y planes escalonados para el comercio en la aplicación, mientras que los bancos tradicionales mantienen la financiación barata pero te dejan pagar las tarifas en los exchanges o en los productos ETF.

5. Neobancos vs. bancos cripto-amigables vs. bancos tradicionales: ¿cómo elijo la cuenta correcta?

Si quieres todo en una sola aplicación, elige un neobanco de criptomonedas; si prefieres una cuenta base conservadora y plataformas cripto separadas, opta por un banco cripto-amigable, y siempre ajusta tu elección a tu tolerancia al riesgo y a la frecuencia con la que usas criptomonedas.