La memoria y el almacenamiento se han convertido en una de las esquinas más agresivamente revalorizadas de la cadena de suministro de hardware de Inteligencia artificial (IA) en 2026. La memoria de alto ancho de banda está agotada hasta fin de año, los precios de contratos NAND aumentaron aproximadamente un 60% solo en el Q1, y el pequeño puñado de empresas posicionadas para suministrar la construcción de centros de datos han producido retornos que normalmente tardarían una década en ofrecer. Micron, SanDisk, Western Digital, Seagate y el Roundhill Memory ETF cada uno captura una porción diferente de este ciclo, desde HBM y NAND hasta SSDs empresariales, discos duros y exposición diversificada global a memoria. Esta guía explica qué cambió, por qué cambió y cómo operar estos nombres a través de BingX TradFi usando futuros de acciones con margen USDT.

El cambio en 2026 es estructural en lugar de cíclico. Las cargas de trabajo de entrenamiento e inferencia de IA consumen ancho de banda de memoria a tasas que ninguna clase de carga de trabajo anterior había requerido, y los proveedores capaces de producir HBM a escala son esencialmente creadores de precios por primera vez en la historia de la industria. La memoria ya no es la materia prima de auge y caída que fue hasta 2022. Para los inversores, eso ha cambiado el cálculo sobre lo que estas acciones realmente valen.

Resumen del Mercado de Memoria de IA de 2026: Por qué HBM, NAND y DRAM se están Revaluando

El mercado de memoria ha cambiado drásticamente en 2026 a medida que la demanda de infraestructura de IA choca con la oferta limitada. Lo que una vez se trató como un sector altamente cíclico y de múltiplos bajos ahora se está revaluando en torno a visibilidad plurianual, capacidad más ajustada y poder de fijación de precios estructuralmente más fuerte. Tres fuerzas explican el cambio.

1. HBM se ha Convertido en un Cuello de Botella Crítico de IA

HBM, o memoria de alto ancho de banda, es un tipo de DRAM avanzada apilada cerca de aceleradores de IA para entregar transferencia de datos extremadamente rápida. Es crítica para chips de IA porque GPUs y ASICs necesitan ancho de banda masivo de memoria para entrenar y ejecutar modelos grandes de manera eficiente.

La memoria de alto ancho de banda ahora es esencial para cada acelerador principal de IA enviado por NVIDIA, AMD y Google. Solo tres proveedores pueden producir HBM a la escala y rendimiento requeridos: SK hynix, Samsung y Micron. Con el mercado HBM proyectado para crecer de aproximadamente $35 mil millones en 2025 a más de $100 mil millones para 2028, la oferta se ha convertido en uno de los cuellos de botella más importantes en la pila de hardware de IA.

Los tres proveedores principales han indicado que la capacidad HBM ya está completamente comprometida hasta el final de 2026. La producción temprana en volumen de HBM4 de Micron en Q1 2026, con producción vinculada a la plataforma Vera Rubin de NVIDIA, muestra qué tan estrechamente vinculado está ahora el suministro de memoria de próxima generación al ciclo de aceleradores de IA.

2. Los Precios NAND se han Restablecido Más Altos

NAND flash es memoria no volátil usada para almacenamiento, lo que significa que retiene datos incluso cuando se apaga la energía. Es la tecnología central detrás de los SSDs, incluidos los SSDs empresariales usados en centros de datos de IA para cargas de trabajo de inferencia.

NAND flash se ha movido hacia un entorno de precios más ajustado a medida que la demanda de SSD empresariales aumenta para inferencia de IA. La inferencia a gran escala requiere almacenamiento denso y de alto rendimiento, y la base de proveedores permanece concentrada en Kioxia, Samsung, SK hynix, Micron y SanDisk.

Los precios de contratos NAND subieron drásticamente en Q1 2026, con aumentos adicionales esperados en Q2 mientras los clientes aseguran suministro para implementaciones de centros de datos de IA. Si la oferta permanece restringida hasta 2028 como algunos analistas esperan, NAND podría convertirse en un impulsor de ganancias más fuerte que en ciclos de memoria anteriores.

3. La Disciplina de Capital está Extendiendo el Ciclo DRAM

DRAM es la memoria de trabajo principal usada en servidores, PCs, smartphones y centros de datos. A diferencia de NAND, DRAM es memoria volátil, lo que significa que almacena temporalmente datos mientras los sistemas están funcionando pero pierde esos datos cuando se apaga la energía.

La mayor sorpresa en 2026 es la disciplina del proveedor. En ciclos alcistas de memoria pasados, los productores a menudo se expandían agresivamente y eventualmente creaban sobreoferta. Esta vez, los principales proveedores de DRAM han sido más cautelosos, en parte porque la producción de HBM consume capacidad de obleas DRAM que de otro modo apoyaría productos básicos.

Ese cambio hace que el ciclo sea más autorregulado. Mientras más capacidad se mueve hacia HBM de alto margen, menos oferta está disponible para productos DRAM estándar, ayudando a apoyar precios más amplios. El hecho de que los precios spot y de contrato DRAM se hayan movido juntos en 2026 sugiere que los compradores están aceptando condiciones de oferta más ajustadas en lugar de esperar una reversión rápida.

¿Cuáles son las Principales Acciones de Memoria y Almacenamiento de IA para Vigilar en 2026?

Para exposición de memoria y almacenamiento de IA listada en Estados Unidos, cinco nombres se destacan en 2026: Micron Technology, SanDisk, el Roundhill Memory ETF (DRAM), Western Digital y Seagate Technology. Micron cubre HBM, DRAM y NAND; SanDisk ofrece exposición pura de NAND y SSD empresarial; y DRAM proporciona acceso diversificado a líderes globales de memoria como SK hynix y Samsung. WDC y STXUS extienden el tema hacia infraestructura de almacenamiento de datos de IA, incluido almacenamiento empresarial y discos duros de alta capacidad para centros de datos de nube y IA.

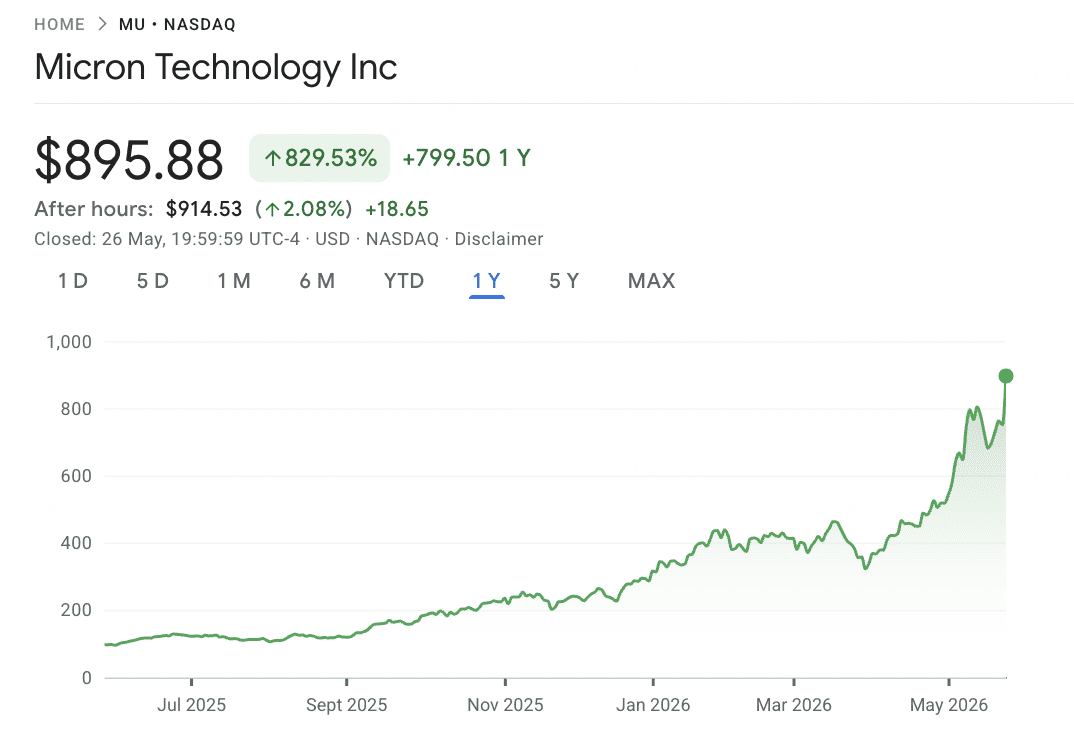

1. Micron Technology (MU)

Rol Principal: Fabricante de HBM, DRAM y NAND

Micron es el único proveedor de HBM con sede en Estados Unidos y uno de los beneficiarios más claros del ciclo de revaluación de memoria de 2026. La empresa fabrica DRAM, NAND flash y las pilas de memoria de alto ancho de banda requeridas para aceleradores de IA avanzados. A medida que la demanda de infraestructura de IA se acelera, la capacidad HBM de Micron se ha vuelto cada vez más estratégica, con gran parte de su producción de 2026 ya comprometida.

El hito técnico clave llegó en marzo de 2026, cuando Micron comenzó la producción en volumen de pilas HBM4 de 36GB 12-high diseñadas para la plataforma Vera Rubin de NVIDIA. El producto entrega 2.8 TB/s de ancho de banda, aproximadamente 2.3x más alto que HBM3E, con 20% mejor eficiencia energética. Micron también ha enviado muestras de una configuración más grande de 48GB 16-high, fortaleciendo su posición en memoria de IA de próxima generación.

Los resultados financieros han seguido el ciclo del producto. Los ingresos de Q2 FY2026 alcanzaron $23.86 mil millones versus un consenso de $20.07 mil millones, mientras que el EPS ajustado llegó a $12.20 versus $9.31 esperado. Las estimaciones de ingresos de consenso del lado de venta para el año completo FY2026 han sido mejoradas a aproximadamente $109 mil millones, y los objetivos de precios del lado de venta se han movido drásticamente más altos, incluido Mizuho a $800, Citi a $840 y Melius Research a $1,100. Con acciones cotizando cerca de $698 a mediados de mayo de 2026, Micron se ha convertido en una de las acciones de memoria de IA más importantes listadas en Estados Unidos para vigilar.

Tendencia de Precio MU (2020–2026 YTD)

|

Año |

Máximo Anual |

Mínimo Anual |

Retorno Anual |

Condiciones del Mercado |

|

2020 |

$73.50 |

$33.70 |

0.3979 |

Auge de demanda DRAM de la era pandémica, capex de trabajo desde casa |

|

2021 |

$94.15 |

$64.99 |

0.2421 |

Pico cíclico; restricciones de oferta en DRAM de consumo |

|

2022 |

$95.42 |

$48.06 |

−45.93% |

Exceso de memoria, debilidad de smartphones, ciclo de alzas de tasas de la Fed |

|

2023 |

$86.46 |

$49.75 |

0.7193 |

Surge narrativa de IA; rampa HBM3 comienza a fin de año |

|

2024 |

$152.75 |

$79.06 |

−0.96% |

Año volátil; HBM3E calificado con NVIDIA, toma de ganancias compensó ganancias |

|

2025 |

$109.24 |

$64.72 |

−18.14% |

Retroceso de medio ciclo antes de rampa HBM4; fase de consolidación |

|

2026 YTD |

$818.67 (5/14) |

$90.93 rango |

+630% TTM |

Lanzamiento HBM4, capacidad agotada 2026, revaluación completa a juego de infraestructura IA |

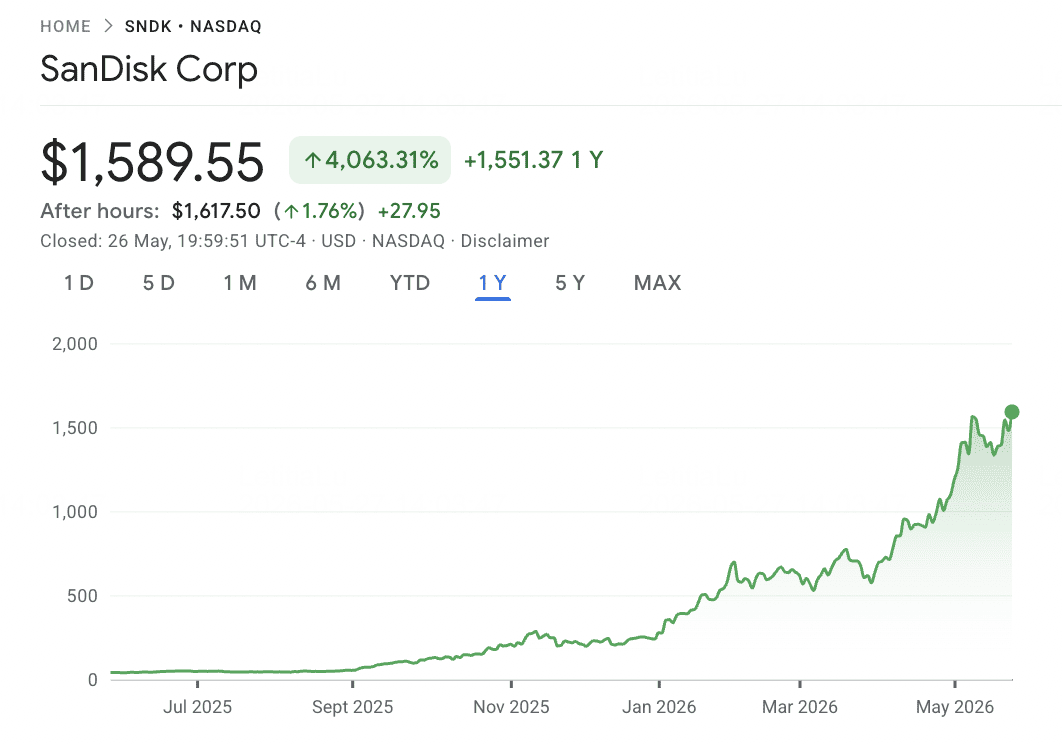

2. SanDisk (SNDK)

Rol Principal: Especialista puro en NAND flash y SSD empresarial

SanDisk es una de las historias de momentum de semiconductores más agresivas en 2026. Después de completar su escisión libre de impuestos de Western Digital el 24 de febrero de 2025, la empresa volvió a cotizar en Nasdaq como un negocio independiente de NAND flash. Como parte de Western Digital, la franquicia NAND de SanDisk a menudo se mezclaba con el negocio más lento de discos duros. Como empresa independiente, su exposición es mucho más clara: demanda de SSD empresariales, arquitectura BiCS8 3D NAND y capacidad de obleas de su empresa conjunta Kioxia en Japón.

El rally post-escisión ha sido extraordinario. SanDisk debutó cerca de $32 en febrero de 2025, cotizó por encima de $626 a mediados de febrero de 2026, y se movió más allá de $1,096 en mayo de 2026. Eso representa un retorno de doce meses de aproximadamente 3,314%, con más de 550% de subida año a fecha en 2026. Los principales impulsores son precios NAND drásticamente más altos, demanda de inferencia de IA para SSDs empresariales y oferta ajustada vinculada a Kioxia. Los precios de contratos NAND subieron aproximadamente 60% en Q1 2026, con pronósticos apuntando a otro aumento de 70% a 75% en Q2.

El riesgo es que la subida de SanDisk está altamente vinculada al ciclo NAND. La empresa lleva apalancamiento significativo, incluyendo un préstamo a término de $2.0 mil millones y un compromiso de pago de $1.2 mil millones a Kioxia de 2026 a 2029. Si la oferta NAND se normaliza o la demanda de SSD relacionada con IA se desacelera, los márgenes podrían comprimirse rápidamente porque la base de ingresos de SanDisk está concentrada en una categoría de memoria.

Leer Más: Predicción de Precio de SanDisk (SNDK) 2026: ¿Superciclo de Memoria de IA o Pico Técnico de $913?

Tendencia de Precio SNDK (Escisión 2025–2026 YTD)

|

Año |

Máximo Anual |

Mínimo Anual |

Retorno Anual |

Condiciones del Mercado |

|

2025 |

~$95 |

$32.11 (Feb) |

+100% (parcial) |

Escisión de Western Digital; emerge puro juego independiente NAND |

|

2026 YTD |

$1,096+ (May) |

~$160 (Jan) |

+550% YTD |

Precios de contratos NAND +60% Q1; demanda SSD de IA; mejor performer S&P 500 de 2026 |

Nota: SanDisk comenzó a cotizar como empresa independiente solo el 24 de febrero de 2025, por lo que datos históricos plurianuales antes de la escisión no son directamente comparables. El negocio Flash pre-escisión se consolidó dentro de Western Digital.

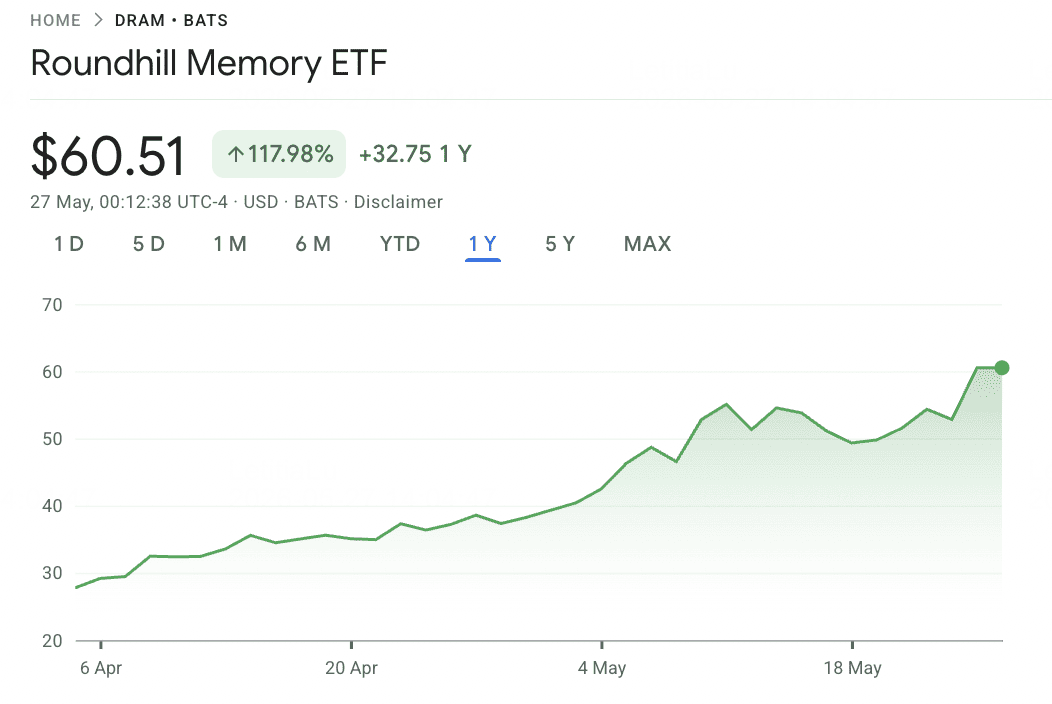

3. Roundhill Memory DRAM ETF (DRAM)

Rol Principal: Primer ETF puro de chips de memoria listado en Estados Unidos

Roundhill Memory DRAM ETF es el primer ETF listado en Estados Unidos enfocado enteramente en fabricantes de chips de memoria. Lanzado el 2 de abril de 2026, el fondo da a los inversores estadounidenses exposición temática directa al ciclo global de memoria, incluyendo empresas que de otro modo son difíciles de acceder a través de ETFs de semiconductores estándar de Estados Unidos. Esto importa porque SK hynix y Samsung Electronics juntos producen una gran porción de DRAM global, pero ninguno cotiza directamente en exchanges estadounidenses o aparece significativamente en fondos como SOXX o SMH.

La cartera está altamente concentrada. SK hynix representa aproximadamente 28% del fondo, Samsung Electronics alrededor de 21%, y Micron Technology aproximadamente 20% a través de acciones directas y exposición de swap. Kioxia Holdings agrega otra exposición importante de memoria, mientras que posiciones más pequeñas incluyen SanDisk, Western Digital, Seagate, Nanya y Winbond. Porque aproximadamente 73% de activos se sitúan en SK hynix, Samsung y Micron, DRAM debería verse como una apuesta enfocada de ciclo de memoria en lugar de un ETF amplio de semiconductores.

El rendimiento desde el lanzamiento ha sido extremadamente fuerte, con el ETF retornando aproximadamente 98% en sus primeras siete semanas y aproximadamente 63% durante el mes pasado. Los catalizadores clave son el progreso de calificación HBM4 de Samsung con NVIDIA y la capacidad de SK hynix de mantener liderazgo en HBM3E y HBM4. El principal riesgo es concentración: cualquier revaluación mayor en Samsung, SK hynix o Micron puede mover rápidamente todo el fondo, y los precios de horas de trading de Estados Unidos dependen parcialmente de estimaciones para acciones listadas en Corea que no están cotizando activamente durante las horas de mercado de Estados Unidos.

Leer Más: Pronóstico del Roundhill Memory ETF (DRAM) 2026: ¿Superciclo de IA de $1.5B o Trampa 'RAMmageddon'?

Tendencia de Precio ETF DRAM (2026 YTD)

|

Año |

Máximo Anual |

Mínimo Anual |

Retorno Anual |

Condiciones del Mercado |

|

2026 YTD |

~$50 (May) |

$25 (lanzamiento Apr 2) |

+98% desde inicio |

Debut de ETF puro de memoria; superciclo de memoria de IA impulsa las tres posiciones centrales |

Nota: DRAM se lanzó el 2 de abril de 2026, por lo que no existen datos históricos plurianuales. El fondo hace referencia al rendimiento de empresas de memoria subyacentes a través de sus tenencias del ecosistema DRAM, HBM, NAND y SSD.

4. Western Digital (WDC)

Rol Principal: Almacenamiento de datos e infraestructura de almacenamiento empresarial

Western Digital ya no es la misma historia de memoria que era antes de la escisión de SanDisk. Después de separar su negocio de NAND flash, WDC ahora se enfoca más en discos duros e infraestructura de almacenamiento de datos, convirtiéndolo en un juego de infraestructura de IA adyacente al almacenamiento en lugar de una acción pura de memoria.

Su relevancia para la IA viene del crecimiento explosivo en las necesidades de almacenamiento de datos. Entrenamiento de IA, registros de inferencia, conjuntos de datos empresariales, puntos de control de modelos y cargas de trabajo de nube todos requieren sistemas de almacenamiento a gran escala. Aunque WDC no ofrece la misma exposición directa HBM o NAND que Micron o SanDisk, puede beneficiarse del aumento de demanda de almacenamiento empresarial de alta capacidad en centros de datos de IA.

El principal riesgo es que WDC permanece más vinculado al ciclo de almacenamiento que al ciclo de acelerador de IA. Puede beneficiarse de la demanda de centros de datos, pero no tiene el mismo poder de fijación de precios que los proveedores de HBM o la misma exposición pura NAND que SanDisk. Para los inversores, WDC se enmarca mejor como un nombre de infraestructura de almacenamiento de IA en lugar de un proveedor central de memoria de IA.

Tendencia de Precio WDC (2020–2026 YTD)

|

Año |

Máximo Anual |

Mínimo Anual |

Retorno Anual |

Condiciones del Mercado |

|

2020 |

$52.70 |

$21.69 |

−10.88% |

Volatilidad pandémica; demanda de almacenamiento mixta en segmentos |

|

2021 |

$58.09 |

$37.24 |

0.1773 |

Recuperación cíclica; viento a favor de escasez de chips |

|

2022 |

$50.90 |

$22.74 |

−51.62% |

Ciclo bajista HDD, exceso NAND, alzas de tasas Fed |

|

2023 |

$39.84 |

$23.64 |

0.6599 |

Surge narrativa de IA; planes de escisión ganan credibilidad |

|

2024 |

$60.40 |

$37.21 |

0.1386 |

Recuperación modesta; preparaciones de escisión en curso |

|

2025 |

$187.20 |

$30.42 |

2.838 |

Escisión SanDisk Feb 2025; revaluación HDD puro, tesis de almacenamiento frío IA |

|

2026 YTD |

$525.15 (52-sem) |

$187.68 (Jan) |

+157% YTD |

Explosión Q3 FY26: ing +45%, GM 50.5%; capacidad agotada hasta 2026 |

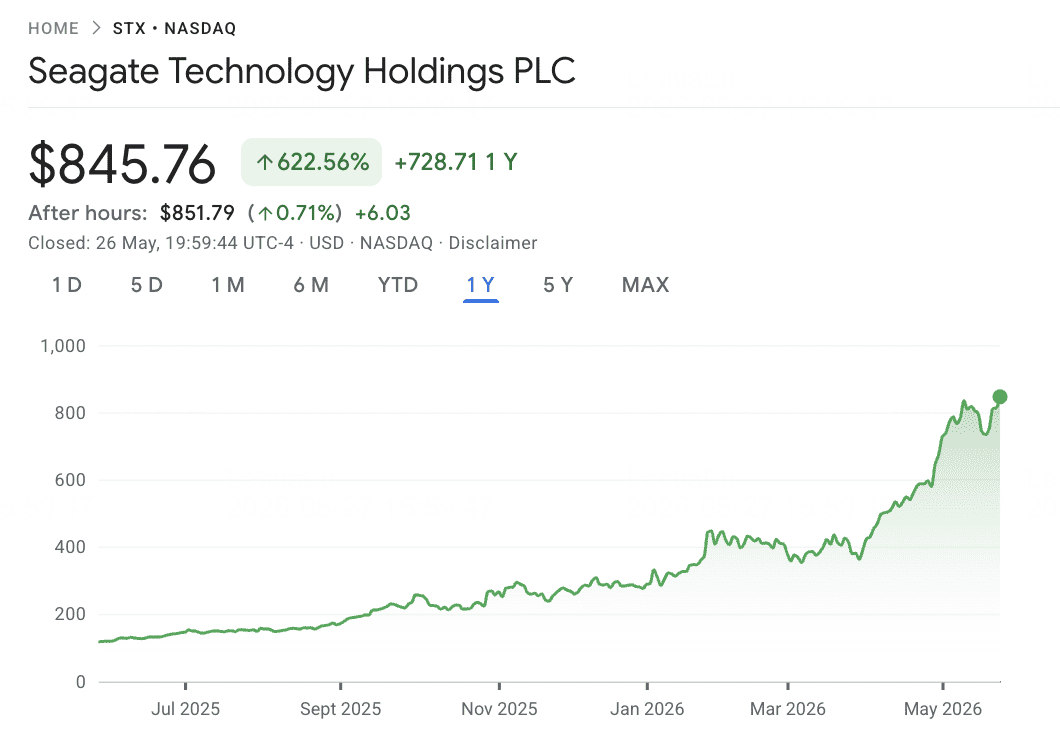

5. Seagate Technology (STX)

Rol Principal: Discos duros empresariales y almacenamiento masivo de datos

Seagate es otro beneficiario de almacenamiento de IA, enfocado principalmente en discos duros de alta capacidad usados en centros de datos empresariales y de nube. A medida que las cargas de trabajo de IA generan y procesan conjuntos de datos más grandes, la demanda de almacenamiento masivo costo-eficiente continúa subiendo, especialmente para datos de archivo, conjuntos de datos de entrenamiento, salidas de modelos e infraestructura de nube a hiperescala.

A diferencia de Micron, SanDisk o el ETF DRAM, Seagate no es un juego puro de memoria de semiconductores. Su exposición está más estrechamente vinculada a la demanda de almacenamiento empresarial y expansión de infraestructura de hiperescaladores. Eso hace de STXUS un complemento útil a nombres de memoria, especialmente para inversores que quieren exposición al lado de almacenamiento de la construcción de centros de datos de IA.

El riesgo clave es que la demanda de discos duros permanece cíclica y puede verse afectada por ciclos de inventario de clientes de nube, presión de precios y cambios hacia almacenamiento basado en SSD en aplicaciones de mayor rendimiento. Seagate debería por tanto posicionarse como un juego de almacenamiento de datos de IA, no como un proveedor directo de HBM o DRAM.

Tendencia de Precio STX (2020–2026 YTD)

|

Año |

Máximo Anual |

Mínimo Anual |

Retorno Anual |

Condiciones del Mercado |

|

2020 |

$61.77 |

$36.40 |

0.1014 |

Año pandémico modesto; demanda de almacenamiento empresarial estable |

|

2021 |

$111.71 |

$55.27 |

0.875 |

Pico cíclico; construcción de centros de datos de era pandémica |

|

2022 |

$112.70 |

$48.49 |

−51.42% |

Ciclo bajista HDD, digestión de hiperescalador, alzas de tasas Fed |

|

2023 |

$86.79 |

$51.88 |

0.6917 |

Surge narrativa de IA; desarrollo HAMR en curso |

|

2024 |

$112.64 |

$80.11 |

0.011 |

Plataforma HAMR Mozaic comienza rampa comercial |

|

2025 |

$151.94 |

$66.19 |

0.7506 |

Se construye demanda de almacenamiento de IA; adopción HAMR se acelera |

|

2026 YTD |

$727.20 (5/1) |

~$200 (Jan) |

+184% YTD |

Explosión Q3 FY26: ing +44%, GM 47%; nearline agotado hasta 2027 |

Comparación de Acciones de Memoria de IA 2026 por Exposición de Mercado

Las acciones de memoria y almacenamiento de IA se sitúan a través de diferentes partes del ciclo de infraestructura de IA, desde fabricación de HBM y DRAM hasta NAND flash, SSDs empresariales, ETFs de memoria diversificados y almacenamiento de datos de alta capacidad. Esta comparación muestra cómo cada nombre se beneficia de la demanda de aceleradores de IA, crecimiento de almacenamiento empresarial y la revaluación más amplia del suministro de memoria.

|

Ticker |

Exposición Primaria |

Ventaja Principal |

Catalizador 2026 |

|

MU |

HBM, DRAM, NAND |

Único proveedor HBM con sede en Estados Unidos; HBM4 en producción en volumen |

Capacidad HBM comprometida; estimaciones de ingresos FY2026 subidas drásticamente |

|

SNDK |

NAND flash, SSDs empresariales |

Exposición pura NAND después de escisión de Western Digital |

Revaluación NAND y demanda SSD de inferencia IA |

|

ETF DRAM |

Canasta global de memoria |

Exposición a SK hynix, Samsung, Micron, Kioxia y otros nombres de memoria |

Exposición temática directa al ciclo alcista HBM, DRAM y NAND |

|

WDC |

Almacenamiento empresarial, infraestructura HDD |

Exposición a infraestructura de almacenamiento de IA después de escisión SanDisk |

Demanda creciente de almacenamiento de centros de datos por cargas de trabajo IA |

|

STXUS |

HDD empresarial y almacenamiento masivo |

Proveedor de almacenamiento de alta capacidad para centros de datos de nube y IA |

Demanda de almacenamiento de hiperescalador y crecimiento de datos IA |

Cómo Operar Acciones de Memoria de IA en BingX

BingX ofrece una forma cripto-nativa de obtener exposición a acciones de memoria de IA y ETFs enfocados en memoria sin usar una cuenta de corretaje tradicional. Dado que acciones tokenizadas dedicadas de memoria de IA pueden no estar disponibles en el mercado spot, la principal ruta de ejecución es a través de contratos perpetuos con margen USDT en BingX TradFi, que permiten a los traders activos ir largo o corto y operar en torno a ganancias, movimientos de precios NAND, catalizadores relacionados con HBM y tendencias más amplias del ciclo de memoria.

Largo o Corto en Futuros de Acciones de Memoria de IA con USDT en BingX TradFi

Para traders activos que buscan capitalizar momentum de corto plazo, volatilidad de ganancias, movimientos de precios NAND o catalizadores relacionados con HBM, BingX TradFi permite a los usuarios operar futuros de acciones vinculadas a memoria con USDT. Estos contratos perpetuos liquidados en USDT reflejan los movimientos de precio de acciones y ETFs subyacentes, ofreciendo exposición flexible largo y corto sin requerir que los usuarios mantengan la acción física.

Paso 1: Configuración de cuenta y seguridad. Regístrate e inicia sesión en tu cuenta BingX, completa la verificación de identidad (KYC) requerida en tu región y habilita la autenticación de dos factores.

Paso 2: Asignar capital de trading. Transfiere USDT de tu billetera spot a tu cuenta de futuros, donde servirá como colateral.

Paso 3: Seleccionar tu contrato. Navega a la página de mercados TradFi o la sección de trading de futuros. Elige contratos perpetuos vinculados a memoria como MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT o STXUS-USDT.

Paso 4: Establecer dirección y apalancamiento. Abrir largo si esperas que el precio de la acción o ETF suba, o abrir corto si esperas un retroceso. Elige apalancamiento basado en tu plan de riesgo.

Paso 5: Ejecutar y gestionar riesgo. Establece órdenes de stop-loss y take-profit antes de enviar el trade. El PnL se liquida dinámicamente en USDT.

Riesgos y Consideraciones Principales al Operar Acciones de Memoria de IA

Las acciones de memoria ofrecen exposición directa al ciclo de infraestructura de IA, pero también conllevan riesgos significativos vinculados a ciclos de precios, concentración de fondos, timing de mercado y volatilidad.

- Riesgo de ciclo de memoria: La memoria ha sido históricamente uno de los segmentos más de auge y caída de los semiconductores. El ciclo actual está apoyado por disciplina de proveedor más fuerte, pero el riesgo de sobreoferta podría regresar si los principales productores expanden capacidad demasiado agresivamente.

- Riesgo de concentración del ETF DRAM: El Roundhill Memory DRAM ETF está altamente concentrado en SK hynix, Samsung y Micron, con aproximadamente 73% de activos netos en estos tres nombres. Debería verse como una apuesta enfocada de ciclo de memoria en lugar de un diversificador amplio de semiconductores.

- Desajuste de horas de mercado coreano: Porque Samsung y SK hynix cotizan fuera de las horas de mercado de Estados Unidos, el ETF DRAM puede depender parcialmente de estimaciones de valor justo durante sesiones de trading de Estados Unidos. Las diferencias de seguimiento pueden ampliarse en torno a noticias importantes o actualizaciones de ganancias.

- Riesgo de precios NAND para SanDisk: SanDisk está altamente expuesto a precios de contratos NAND y demanda de SSD empresarial. Si la oferta se normaliza o la demanda de almacenamiento relacionado con IA se desacelera, los márgenes podrían comprimirse rápidamente porque el negocio está concentrado en una categoría de memoria.

- Riesgo de apalancamiento y liquidación: Los nombres de memoria han mostrado movimientos intradiarios agudos en torno a ganancias, actualizaciones de precios y noticias de demanda de IA. Los traders que usan futuros con margen USDT deberían gestionar el tamaño de posición cuidadosamente y usar órdenes stop-loss.

- Riesgo de ciclo de almacenamiento: Western Digital y Seagate están más expuestos al almacenamiento empresarial y demanda de discos duros que a precios puros de HBM o DRAM. Ciclos de inventario de clientes de nube, presión de precios HDD o un cambio hacia implementaciones pesadas en SSD podrían afectar el rendimiento.

Reflexiones Finales: ¿Deberías Agregar Acciones de Memoria de IA a tu Portafolio 2026?

El ciclo de memoria de 2026 es una de las expresiones más claras de mercado público de la construcción de infraestructura de IA. La demanda HBM está vinculada directamente a aceleradores de IA de próxima generación, NAND está siendo revaluado por demanda de SSD empresarial para cargas de trabajo de inferencia, y el suministro DRAM permanece más ajustado mientras la capacidad se desplaza hacia HBM de mayor margen. Micron ofrece exposición directa a HBM, DRAM y NAND, SanDisk captura el ciclo de precios NAND, el ETF DRAM proporciona acceso más amplio a líderes globales de memoria, y Western Digital y Seagate extienden el tema hacia infraestructura de almacenamiento de datos de IA.

El principal riesgo es que la memoria siempre ha sido cíclica. La pregunta clave en 2026 es si la demanda de IA ha extendido estructuralmente el ciclo, o si el poder de precios de hoy eventualmente da paso a otra corrección impulsada por oferta. Para traders usando BingX TradFi, el tamaño de posición conservador, control de apalancamiento y órdenes stop-loss son esenciales al operar nombres de memoria de alta volatilidad a través de perpetuos con margen USDT.

Lectura Relacionada

- Las 10 Principales Acciones de Infraestructura de IA para Comprar en 2026: Líderes en Fabricación y Diseño de Chips

- Pronóstico del Precio de Acciones de Micron (MU) 2026: ¿Puede la Demanda de Memoria de IA y DRAM Empujar MU a $500?

- Predicción de Precio de SanDisk (SNDK) 2026: ¿Superciclo de Memoria de IA o Pico Técnico de $913?

- Pronóstico del Roundhill Memory ETF (DRAM) 2026: ¿Superciclo de IA de $1.5B o Trampa 'RAMmageddon'?

- Principales Acciones de Computación de IA y GPU para Comprar en 2026: El Cambio hacia Inferencia y Silicio Personalizado

- Principales Acciones de Infraestructura de Nube de IA para Comprar en 2026 en Medio del Capex de Hiperescaladores y el Auge de Neonube