El panorama agrícola global a mediados de 2026 está experimentando una importante recalibración estructural, y el azúcar está justo en el centro de la volatilidad. Después de alcanzar un pico de 186.1 millones de toneladas métricas (MMT) durante el año comercial 2025/26, el balance global de azúcar se está endureciendo notablemente. Según los datos del Servicio Agrícola Extranjero del USDA (FAS), la producción global de azúcar para el ciclo 2026/27 está proyectada a caer aproximadamente 1.2 millones de toneladas hasta 184.9 MMT.

Aunque un vistazo inicial sugiere un claro déficit de oferta, un hecho confirmado por empresas analíticas como Czarnikow revisando sus perspectivas a un déficit de 100,000 toneladas, los precios del mercado se han mantenido obstinadamente dentro de un rango cerca de mínimos de varios meses. La interacción entre los mandatos cambiantes de biocombustibles en América del Sur, los desarrollos geopolíticos macroeconómicos fluctuantes en el Medio Oriente, y los riesgos climáticos inminentes está creando un entorno donde un delgado colchón de superávit podría transformarse en una escasez absoluta en cualquier momento.

Las 5 Cosas Principales que los Inversores de Azúcar Deben Saber en 2026

Fuente: USDA

- Endurecimiento del Marco de Producción Global: La producción global de azúcar se está retrayendo. El USDA apunta a una línea base de 184.9 MMT, mientras que las estimaciones conservadoras de la Organización Internacional del Azúcar (ISO) sitúan la producción más cerca de 180 MMT, marcando una contracción interanual del 1.15% al 1.2%.

- Brasil Alivia la Oferta mediante Redirección de Biocombustibles: La política energética doméstica de Brasil ha alterado fundamentalmente los circuitos comerciales globales. Un cambio obligatorio que eleva la mezcla de etanol anhidro en la gasolina hasta el 30% significa que los ingenios locales están procesando más caña para combustible en lugar de cristales crudos, causando una caída de 1.3 MMT en la producción brasileña de azúcar.

- La Recuperación de India Previene una Crisis de Suministro: Mitigando los severos cortes de producción de las naciones occidentales, dos temporadas consecutivas de monzones fuertes han reabastecido completamente la capa freática de India. La producción india está experimentando una gran recuperación, subiendo 3.6 MMT para alcanzar una producción anticipada de 33.6 MMT.

- La Prima de Riesgo Macro se Evapora con la Reapertura del Estrecho de Hormuz: A finales de la primavera de 2026, un acuerdo de paz preliminar en el Medio Oriente llevó a la reapertura del Estrecho de Hormuz. Debido a que este canal vital restringe aproximadamente el 6% del comercio global de azúcar cuando está cerrado, su reapertura ha reducido las primas de riesgo marítimo y ha enviado el petróleo crudo a la baja, ejerciendo presión descendente sobre los contratos agrícolas crudos.

- Proyecciones de Déficit Asomando Grandes: Enfrentando un perfil de suministro cómodo hoy, el consenso se está fracturando. Los equipos analíticos de StoneX y Czarnikow proyectan déficits estructurales globales inminentes que van desde 262,000 MT hasta 550,000 MT para el final del año comercial 2026/27.

Análisis de Comparación Cruzada de Commodities 2026

La visión general a continuación analiza la posición del azúcar global comparado con otros principales commodities agrícolas blandos a mediados de 2026. Todos los datos crudos y el seguimiento de precios se pueden ver nativamente a través de los mercados activos. Si quieres operar estos cambios directamente, puedes explorar el mercado Spot o rastrear índices agrícolas macro dentro de la sección TradFi en BingX.

Comparación de Precios y Producción de Commodities Agrícolas 2026

La tabla a continuación desglosa las dinámicas de precios, la velocidad interanual, y las naciones soberanas clave que moldean los balances de suministro globales para Azúcar, Café y Cacao a mediados de 2026.

|

Mercado de Commodities |

Precio de Referencia (Mediados de Junio 2026) |

Rendimiento de Precio a 12 Meses |

Principales Naciones Productoras |

Dinámicas de Mercado Principales y Factores Centrales |

|

Azúcar (Azúcar) |

13.86 USd / Lbs (ICE No. 11) |

Baja 15.54% |

Brasil, India, Tailandia, China, Estados Unidos |

Suministros globales endureciéndose a 184.9 MMT debido a ajustes de mezcla de etanol brasileño (mandato del 30%) y límites de precios agrícolas tailandeses más bajos. La desventaja está limitada por un patrón emergente de El Niño, pero existen presiones a corto plazo debido a la reapertura del Estrecho de Hormuz reduciendo las primas de riesgo de envío. |

|

Café |

262.75 USd / Lbs (ICE Arabica) |

Baja 23.31% |

Brasil, Vietnam, Colombia, Indonesia |

Operando cerca de mínimos de 18 meses por expectativas de suministro masivas. El USDA proyecta una cosecha brasileña récord de 2026/27 de 71.9 millones de sacos (subida del 14%). Rabobank expandió su pronóstico de superávit global a 9.5 millones de sacos, sacando al mercado de su fase de déficit de varios años. |

|

Cacao |

$4,237 / Tonelada Métrica (ICE NY) |

Baja 55.00% |

Costa de Marfil, Ghana, Indonesia, Ecuador |

Estabilizándose alrededor de la marca de $4,200 después de colapsar desde máximos históricos. Aunque las llegadas actuales a puertos en África Occidental son robustas, StoneX y la ICCO han reducido los pronósticos de superávit futuro debido a riesgos confirmados de calor y sequía de El Niño para la próxima cosecha principal 2026/27. |

Verificaciones de Fuentes de Datos

Las métricas estructurales y financieras pobladas a través de esta perspectiva son extraídas de circulares agrícolas globales oficiales y redes comerciales de seguimiento de commodities blandos:

- Métricas de Azúcar: Obtenidas directamente del circular Azúcar: Mercados y Comercio Mundial de mayo 2026 del Servicio Agrícola Extranjero del USDA (FAS), junto con índices de precios en tiempo real compilados por Trading Economics Sugar Commodity Data.

- Métricas de Café: Extraídas del informe global de producción de café del USDA de junio 2026, actualizaciones de la industria de la Compañía Nacional de Suministro de Brasil (Conab), y reportes de revisión de superávit de suministro 2026/27 de Rabobank.

- Métricas de Cacao: Compiladas vía los ajustes de datos de mayo 2026 de la Organización Internacional del Cacao (ICCO), encuestas de cosechas de África Occidental de StoneX, y reportes diarios de inventario del Intercontinental Exchange (ICE).

Entendiendo los Referencias Globales del Azúcar

La valuación global del azúcar opera en dos mecanismos dominantes de futuros internacionales, reflejando los estados distintos de refinación del producto subyacente:

- ICE Sugar No. 11 (Nueva York): El punto de referencia premier absoluto para el comercio global de azúcar de caña crudo y no refinado. Rastrea el valor libre a bordo (FOB) desde instalaciones portuarias internacionales clave.

- ICE London White Sugar No. 5: El contrato de precios primario para azúcar completamente refinado, cristalino blanco, muy utilizado por fabricación de alimentos comerciales industriales y compradores de confitería.

Factores Clave de Oferta y Demanda del Azúcar por Región

Fuente: Producción de Azúcar de 1 Año | TradingEconomics

Brasil: La Guerra de Tira y Afloja de los Biocombustibles

Como el principal origen de azúcar indiscutible del planeta, manteniendo una participación masiva del 24% en el suministro global, Brasil se está retrayendo. La producción total está cayendo a un canal de 42.5 MMT.

El impulsor principal es un giro de política doméstica de finales de 2025 que aumentó la mezcla obligatoria de etanol anhidro en gasolina comercial del 27% al 30%. Este cambio regulatorio incentivó una división de molienda 52/48 a favor del procesamiento de etanol. Los precios del petróleo en caída a mediados de 2026 han hecho al etanol ligeramente menos competitivo, lo que podría provocar que los ingenios se inclinen de vuelta hacia el azúcar tarde en la temporada. Sin embargo, los volúmenes de exportación ya son estructuralmente más bajos, pronosticados a bajar de 34.1 MMT a 33.6 MMT.

India: Beneficios del Monzón y Fuerte Control Estatal

India, el segundo mayor productor global y motor de consumo primario, está experimentando un excelente rebote agronómico. La producción está subiendo de vuelta hacia territorio de 33.6 MMT, impulsada por plantaciones expandidas extendiéndose a través de 6.0 millones de hectáreas en Uttar Pradesh, Maharashtra, y Karnataka.

A pesar de un superávit doméstico de 2.5 MMT, India permanece aislada detrás de barreras regulatorias altamente protegidas. El mecanismo de Precio Justo y Remunerativo (FRP) del estado obliga a escalas de pago mínimo para productores elevadas, y cuotas de exportación domésticas estrictamente gestionadas significan que India solo liberará modestos 3.6 MMT a compradores internacionales, enfocándose principalmente en compradores norteafricanos y del Medio Oriente como Sudán y Libia.

La Unión Europea y Tailandia: Presiones de Política y Insumos

- Unión Europea: Altos gastos de insumos agrícolas combinados con estructuras de precios regionales suaves están forzando a los agricultores de remolacha a rotar campos hacia cultivos comerciales más lucrativos. Las caídas de superficie cosechada están exprimiendo la producción de la UE hacia abajo un 6% a 14.4 MMT, convirtiendo a la Eurozona de vuelta en un importador neto.

- Tailandia: La Oficina de la Junta de Caña y Azúcar artificialmente limitó los precios de compra de caña en finca por debajo de los costos reales de producción operacional para suprimir la inflación local de alimentos. Esta política resultó contraproducente en volumen, alejando a los productores y provocando una caída masiva de 1.8 MMT en producción hacia 9.5 MMT, que es la mayor caída relativa mundial.

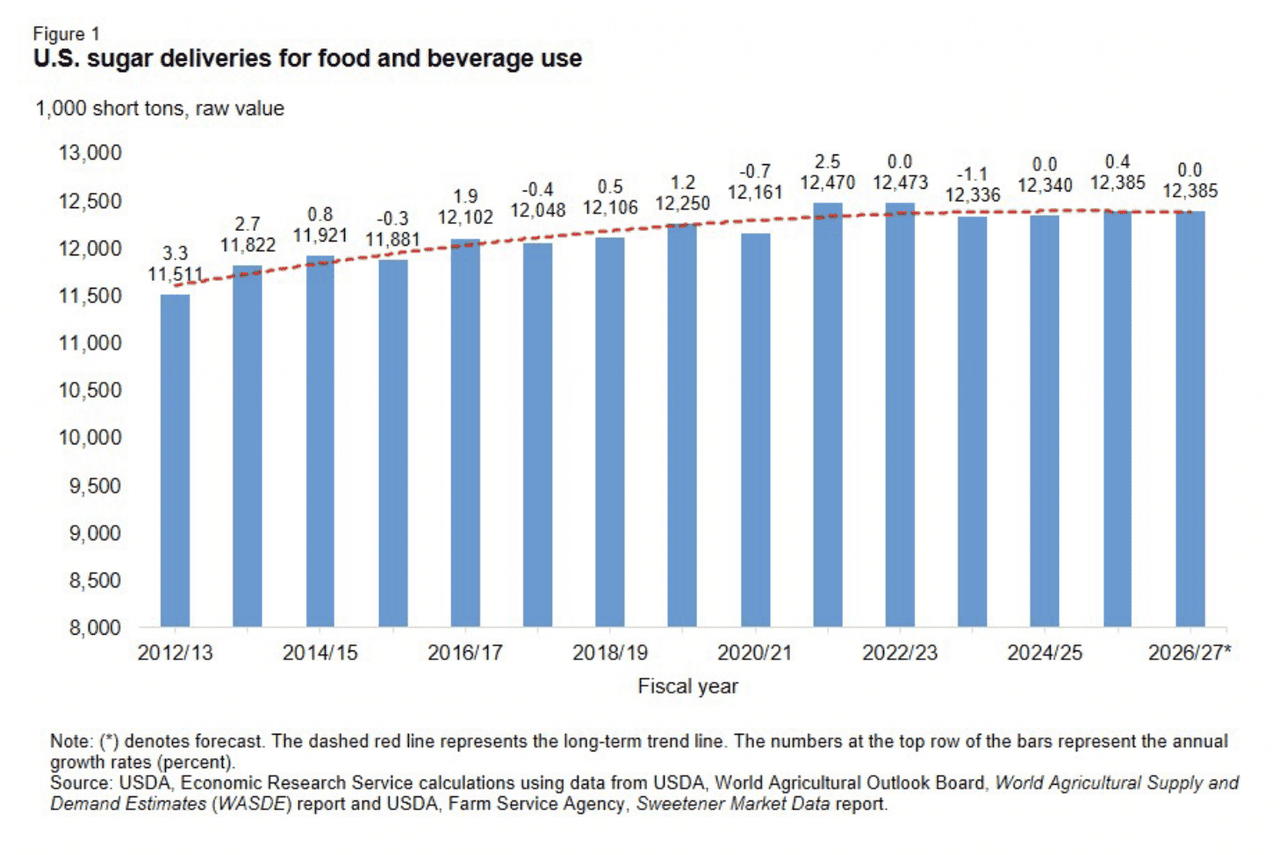

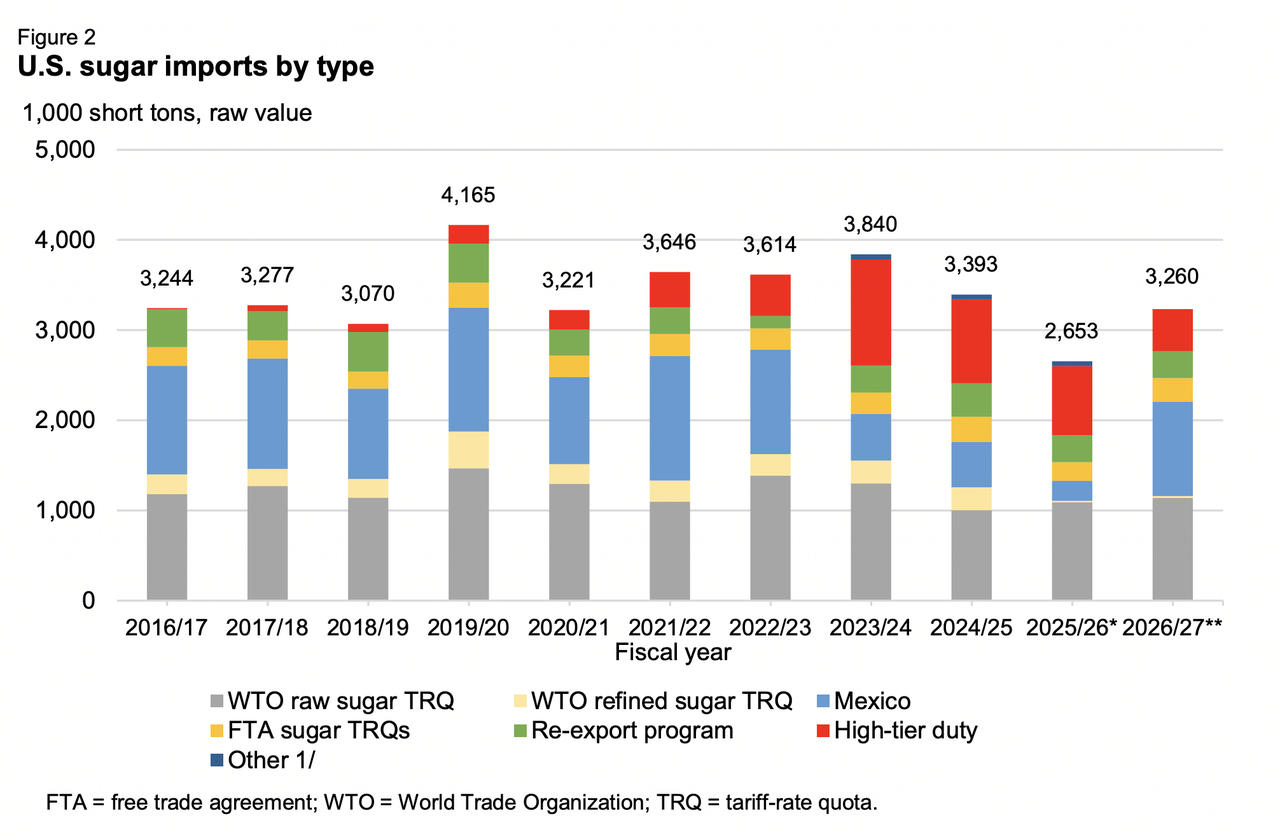

El Corredor Norteamericano: Suministro Doméstico en Contracción

El balance norteamericano destaca una creciente escasez de suministro para el año fiscal 2026/27.

Según las métricas actualizadas del Servicio de Investigación Económica del USDA, el suministro total de EE.UU. ha sido ajustado hacia abajo a 14.062 millones de toneladas cortas valor crudo (STRV), lo que representa una disminución de 300,000 STRV proveniente de menores inventarios iniciales arrastrados y una contracción de cosecha doméstica de 8.0 MMT. Con un consumo doméstico estable fijo en 12.389 millones STRV, el déficit estructural será compensado a través de un aumento de importaciones de 600,000 STRV hasta 3.0 millones STRV. Esta afluencia depende de volúmenes de aranceles de nivel alto y cálculos gestionados de México, cuya producción se ha estancado en unos planos 5.142 MMT. Como resultado, las existencias finales de EE.UU. están deslizándose hacia un vulnerable mínimo de cinco años de 1.673 millones STRV.

Perfil de Precios de Commodities a Mediados de 2026

Fuente: USDA

Los mercados físicos y financieros de papel demuestran valores de trading dentro de rangos, ya que la disponibilidad física inmediata en efectivo contrarresta los riesgos subyacentes climáticos y de déficit.

|

Referencias de Futuros y Efectivo |

Posición Operacional / Datos |

|

ICE Raw Sugar No. 11 (Contrato de Julio) |

13.85 USd / Lbs |

|

ICE Raw Sugar No. 11 (Contrato de Octubre) |

14.37 USd / Lbs |

|

ICE London White Sugar No. 5 (Agosto) |

$452.20 / tonelada métrica |

|

Punto de Referencia Spot de Trading Economics |

~14.37 centavos US / Lbs |

|

Objetivo de Suministro Total de Azúcar de EE.UU. del USDA |

14.062 Millones STRV |

|

Velocidad de Precio Global de 12 Meses |

Baja 15.54% |

|

Rango Promedio de Consenso Analista 2026/27 |

14.60 a 16.20 USc / Lbs |

Pronósticos del Mercado del Azúcar en 2026: Perspectiva Alcista vs. Bajista

El Caso Alcista para los Precios del Azúcar: Disrupciones de El Niño y Márgenes de Déficit Delgados

El camino alcista estructural se centra completamente en la realización de clima severo y puntos de estrangulamiento de suministro inesperados. Si el patrón climático intensificado de El Niño inflige daño severo por calor en campos emergentes en el Centro Sur de Brasil o recorta los próximos patrones de monzón de India, las existencias globales golpearán mínimos críticos. Con las principales casas analíticas validando una transición hacia un déficit estructural y EE.UU. manteniendo mínimos de existencias de cinco años, incluso una falla menor de cosecha podría activar rallies masivos de cobertura de posiciones cortas de vuelta hacia el objetivo de consenso de 16.20 USc/Lbs.

El Caso Bajista: Destrucción de Demanda de Biocombustibles y Envíos Récord

El caso bajista depende de dinámicas del mercado energético macro. Si los valores globales del petróleo crudo continúan cayendo siguiendo resoluciones geopolíticas en el Medio Oriente, el incentivo financiero para que los ingenios brasileños procesen etanol desaparecerá. Esto activaría un giro estructural masivo, forzando a los ingenios a maximizar sus ratios de cristalización de azúcar. Este suministro extra, combinado con logística de exportación agresiva de Tailandia y un colchón de existencias en aumento en China (subiendo a 4.0 MMT), podría empujar los precios de vuelta hacia abajo del piso de soporte de vida del contrato de 13.34 USc/Lbs.

Cómo Operar Futuros de Azúcar en BingX TradFi

La arquitectura TradFi en BingX proporciona una infraestructura altamente fluida y moderna para entrar en mercados de commodities agrícolas usando contratos perpetuos liquidados en USDT, permitiendo a los traders eludir los bucles de corretaje de futuros del mundo antiguo.

Long o Short de Perpetuos de Azúcar con USDT en BingX Futures

Contrato perpetuo de Azúcar (Azúcar) en el mercado de futuros de BingX

- Navega a la plataforma de trading de BingX y ve directamente a la interfaz de Futuros de Acciones/Commodities TradFi.

- Selecciona el contrato perpetuo Azúcar (Azúcar).

- Verifica las sesiones de trading activas antes de enviar tickets de órdenes. Los spreads y la volatilidad localizada pueden ampliarse durante sesiones de horario extendido debido a menor densidad inmediata del libro de órdenes.

- Configura tu Modo de Margen preferido (Aislado para aislamiento de límites definidos, o Cruzado para agrupamiento colectivo de portafolio) y selecciona métricas de apalancamiento.

- Ejecuta Abrir Long si anticipas conversiones de retraso positivas, rendimiento de ganancias consecutivas, o actualizaciones de orientación de margen fuerte. Ejecuta Abrir Short si buscas cubrir contra retrocesos del sector tecnológico, valuaciones sobreextendidas, o fricción potencial de ejecución de manufactura.

- Implementa parámetros de límites protectores Take-Profit (TP) y Stop-Loss (SL) inmediatamente tras la entrada de la orden para proteger configuraciones de capital de oscilaciones macro del mercado repentinas.

Conclusión: Cómo Navegar el Mercado del Azúcar 2026 en BingX

El complejo global del azúcar en 2026 está atrapado en un enfrentamiento clásico entre balances de cosecha endurecedores y pesos macroeconómicos más amplios. Mientras las reducciones estructurales a través de Tailandia, Brasil y Europa proporcionan un fuerte colchón estructural debajo del mercado, la eliminación de primas de riesgo geopolítico y precios débiles del petróleo crudo previenen cualquier ruptura inmediata. Los participantes exitosos deben mantener un ojo cercano en los ratios de molienda de cosecha brasileña y desarrollar métricas climáticas para capitalizar en el próximo cambio estructural mayor.

Recordatorio de Riesgo: Operar commodities agrícolas blandos vía portales de Spot o derivados involucra alta exposición a anomalías climáticas impredecibles, valuaciones fluctuantes de monedas nacionales (especialmente el Real Brasileño), y regulaciones cambiantes de biocombustibles. Despliega dimensionamiento estricto de posiciones y protocolos defensivos de stop a través de todos los trades de mercado activos.

Lectura Relacionada

- Cómo Operar Futuros de Oro Con Cripto: Una Guía para Principiantes para 2026

- Cómo Operar Forex, Commodities, Acciones e Índices Con Perpetuos TradFi de BingX: Una Guía para Principiantes (2026)

- ¿Es el Oro una Buena Inversión en 2026? Riesgos y Retornos Explicados

- Commodities, Forex y Oro Calentándose On-Chain En Medio de Máximos de Metales Preciosos 2026