El arbitraje es la práctica de explotar simultáneamente las diferencias de precios del mismo activo en diferentes mercados o pares de trading para generar una ganancia libre de riesgo (o casi libre de riesgo). En los mercados spot de cripto, la forma más comúnmente discutida es el arbitraje triangular, un trade de tres patas que cicla a través de múltiples pares, por ejemplo, BTC → ETH → USDT → BTC, para beneficiarse de las ineficiencias momentáneas de precios entre los pares. Aunque el concepto es simple, la ejecución es más matizada de lo que revelan la mayoría de las guías.

Este artículo explica exactamente cómo funciona, por qué la mayoría de las oportunidades de arbitraje minorista son más pequeñas de lo que parecen, y dónde aún existen oportunidades genuinas.

¿Qué es el Trading de Arbitraje?

El arbitraje es una de las estrategias de trading más antiguas en los mercados financieros.

La idea central: si el mismo activo tiene precios diferentes en dos lugares simultáneamente, puedes comprarlo barato en un lugar y venderlo a un precio más alto en otro, capturando la diferencia como ganancia sin tomar riesgo direccional del mercado.

En las finanzas tradicionales, el arbitraje mantenía los mercados eficientes ya que en el momento en que aparecía una discrepancia de precios, los arbitrajistas la cerraban en milisegundos.

En cripto, los mercados están más fragmentados, operando 24/7 a través de cientos de exchanges y miles de pares, creando ineficiencias de precios más frecuentes y persistentes, pero también atrayendo sistemas automatizados sofisticados que cierran esas brechas con la misma rapidez.

Leer más: ¿Qué es el Arbitraje Cripto y Cómo Hacer Ganancias de Bajo Riesgo?

Por Qué los Mercados Cripto Crean Oportunidades de Arbitraje

Las oportunidades de arbitraje en 2026 surgen de la fragmentación inherente de la liquidez a través de venues globales descentralizados y centralizados, donde los retrasos de milisegundos en la propagación de información crean ineficiencias temporales de precios para el trader observador.

|

Factor |

Por qué crea arbitraje |

|

Liquidez fragmentada |

Los precios en BingX, Binance, Coinbase y Kraken pueden divergir brevemente |

|

Trading 24/7 |

Ninguna apertura/cierre único reinicia los precios globalmente |

|

Miles de pares |

Las relaciones entre pares pueden desincronizarse momentáneamente |

|

Profundidad de liquidez variable |

Los pares de baja liquidez muestran desviaciones de precio más amplias |

|

Diferentes estructuras de tarifas |

Diferentes exchanges precian los activos ligeramente diferente para reflejar sus costos |

|

Nuevos listados |

Los activos recién listados tienen precios menos eficientes |

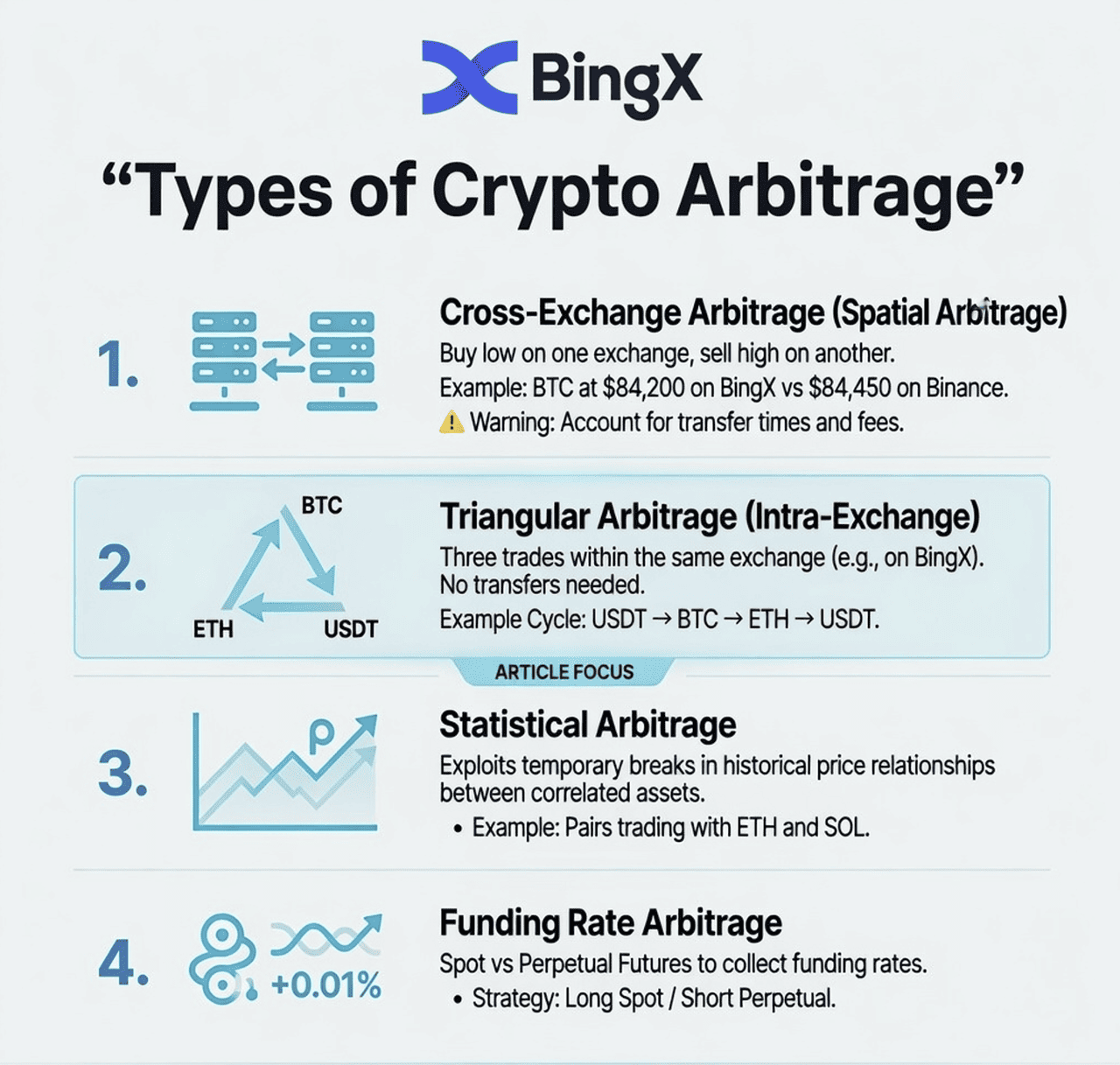

¿Cuáles son los Diferentes Tipos de Arbitraje Cripto?

Antes de profundizar específicamente en el arbitraje triangular, ayuda entender el panorama completo de las estrategias de arbitraje cripto:

1. Arbitraje Entre Exchanges: Arbitraje Espacial

Comprar un activo en un exchange donde está precio más bajo, y simultáneamente venderlo en otro exchange donde está precio más alto.

Ejemplo: BTC opera a $84,200 en BingX y $84,450 en Binance simultáneamente. Comprar en BingX, vender en Binance, ganancia: aproximadamente $250 por BTC antes de tarifas y costos de transferencia.

El problema: Transferir fondos entre exchanges toma tiempo (tiempos de confirmación de blockchain), durante el cual la brecha de precios puede cerrarse o revertirse. La mayoría del arbitraje entre exchanges requiere pre-posicionar fondos en ambos exchanges simultáneamente.

2. Arbitraje Triangular: Intra-Exchange

Ejecutar tres trades secuenciales dentro del mismo exchange para explotar un error de precio entre tres pares relacionados.

Ejemplo: BTC → ETH → USDT → BTC en BingX. Si las tasas implícitas a través de estos tres trades no suman exactamente 1, existe una ganancia o pérdida.

Este es el enfoque de este artículo. No requiere transferencia entre exchanges y puede ejecutarse completamente dentro de BingX.

3. Arbitraje Estadístico

Una estrategia cuantitativa que explota las relaciones históricas de precios entre activos correlacionados (por ejemplo, BTC y ETH tienden a moverse juntos). Cuando la correlación se rompe temporalmente, se entra en un pairs trade esperando que la relación se revierta.

Esto requiere modelado estadístico y está más allá del alcance de este artículo.

4. Arbitraje de Funding Rate: Futuros vs. Spot

Cuando las tasas de financiación de futuros perpetuos son altas, los traders compran el activo spot y simultáneamente hacen short del contrato de futuros, cobrando la tasa de financiación como rendimiento casi libre de riesgo mientras las posiciones se compensan entre sí.

Técnicamente esto no es arbitraje spot pero es ampliamente usado en cripto.

¿Qué es el Arbitraje Triangular y Cómo Usarlo en BingX: Paso a Paso

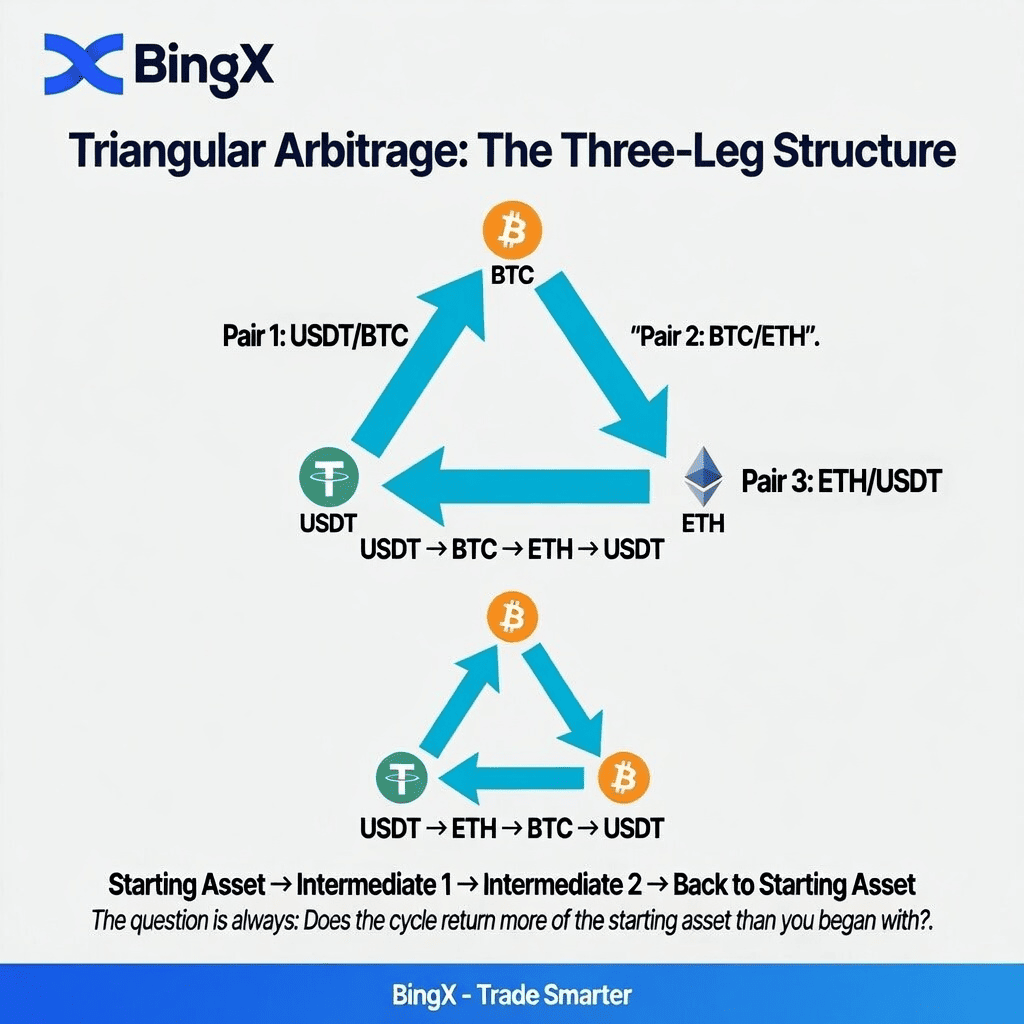

El arbitraje triangular es un ciclo de tres trades que comienza y termina con el mismo activo. Si el ciclo produce más de ese activo del que comenzaste (después de tarifas), se ha capturado una ganancia.

Cómo Funciona el Arbitraje Triangular: La Estructura de Tres Patas

Activo inicial → Par 1 → Activo intermedio → Par 2 → Segundo intermedio → Par 3 → Activo inicial

Ejemplo más común:

USDT → BTC → ETH → USDT

O en reversa:

USDT → ETH → BTC → USDT

La pregunta siempre es: ¿el ciclo devuelve más USDT de los que comenzaste?

Por Qué Ocurre el Error de Precio

En cualquier exchange, tres pares relacionados deben ser consistentes entre sí.

Para BTC/USDT, ETH/USDT, y ETH/BTC, la siguiente relación debe mantenerse para que el mercado sea perfectamente eficiente:

Precio ETH/BTC = Precio ETH/USDT ÷ Precio BTC/USDT

Cuando esta relación se rompe, incluso brevemente, existe una oportunidad de arbitraje triangular. Los market makers y bots automatizados monitorean constantemente esto y cierran las brechas en milisegundos, pero durante períodos de alta volatilidad o baja liquidez, pequeñas discrepancias pueden persistir por unos segundos.

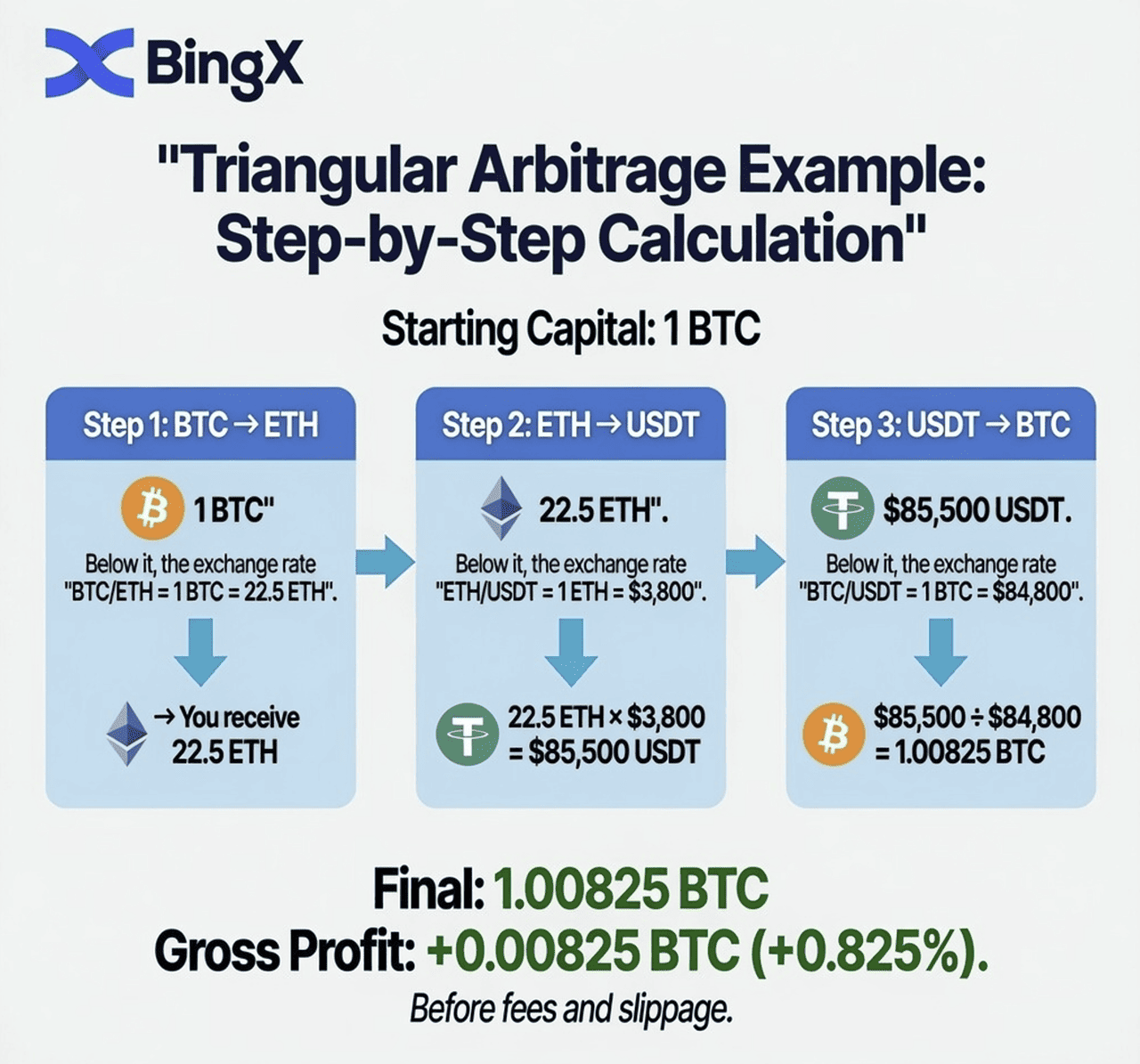

Un Ejemplo de Arbitraje Triangular: BTC → ETH → USDT → BTC

Veamos un cálculo completo usando precios ilustrativos que muestran una pequeña discrepancia.

Capital inicial: 1 BTC Exchange: Mercado spot de BingX

Paso 1: BTC → ETH

- Precio BTC/ETH: 1 BTC = 22.5 ETH

- Después de vender 1 BTC: 22.5 ETH

Paso 2: ETH → USDT

- Precio ETH/USDT: 1 ETH = $3,800

- Después de vender 22.5 ETH: $85,500 USDT

Paso 3: USDT → BTC

- Precio BTC/USDT: 1 BTC = $84,800

- Después de comprar BTC: 85,500 ÷ 84,800 = 1.00825 BTC

Ganancia bruta: +0.00825 BTC (0.825% de ganancia antes de tarifas)

Ajuste de Tarifas: La Verificación de la Realidad

Con la tarifa taker spot de BingX del 0.1% por trade a través de tres patas:

Costo de tarifa = 0.1% × 3 trades = 0.3% del capital

Resultado ajustado por tarifas:

- Ganancia bruta: +0.825%

- Costo de tarifa: −0.3%

- Ganancia neta: +0.525%

A 1 BTC (~$84,800), esto resulta en aproximadamente $445 de ganancia de un solo ciclo de arbitraje — si la oportunidad estaba genuinamente disponible.

El Ciclo Reverso

Los mismos tres pares pueden operarse en reverso si el error de precio está en la otra dirección:

USDT → ETH → BTC → USDT

Paso 1: Comprar ETH con USDT (ETH/USDT)

Paso 2: Vender ETH por BTC (ETH/BTC)

Paso 3: Vender BTC por USDT (BTC/USDT)

Ambas direcciones deben probarse. La dirección que devuelve más de 1.00 (después de tarifas) es la pata rentable.

¿Qué Tan Rentable es la Estrategia de Arbitraje Triangular?

Antes de ejecutar cualquier ciclo de arbitraje triangular, calcula si existe una ganancia genuina después de tarifas. Usa este marco:

Paso 1: Calcula la tasa ETH/BTC implícita de los pares USDT:

ETH/BTC implícito = Precio ETH/USDT ÷ Precio BTC/USDT

Paso 2: Compara con el precio spot ETH/BTC real en el exchange:

Si (tasa implícita > tasa real): operar USDT → BTC → ETH → USDT

Si (tasa implícita < tasa real): operar USDT → ETH → BTC → USDT

Paso 3: Calcula el ratio de ganancia bruta:

Ratio de ganancia = (tasa implícita / tasa real) - 1

Paso 4: Resta las tarifas totales:

Ganancia neta = Ratio de ganancia - (tasa de tarifa × 3)

Paso 5: Ejecutar SOLO si Ganancia neta > 0

Por ejemplo:

- BTC/USDT: $84,800

- ETH/USDT: $3,810

- ETH/BTC real: 0.04490

- ETH/BTC implícito: 3,810 / 84,800 = 0.04493

Implícito (0.04493) > Real (0.04490) → Operar: USDT → ETH → BTC → USDT

Ratio de ganancia: (0.04493 / 0.04490) - 1 = 0.067%

Costo de tarifa (3 × 0.1%): 0.3%

Ganancia neta: 0.067% - 0.3% = -0.233% ← PÉRDIDA, no ejecutar

Esta es la lección más importante: la mayoría de las oportunidades aparentes de arbitraje triangular desaparecen después de tarifas. La discrepancia de precio debe ser mayor que tu costo total de tarifas (típicamente 0.3% para tres trades spot) para ser rentable.

La Dura Verdad Sobre el Arbitraje Triangular Minorista: Consideraciones Clave

Aquí está lo que la mayoría de las guías de arbitraje no te dicen claramente:

1. Estás Compitiendo Contra Bots Automatizados

Cada exchange importante, incluyendo BingX, tiene algoritmos automatizados de market-making y bots de arbitraje monitoreando las relaciones de precios en tiempo real. Estos bots ejecutan en milisegundos. Para cuando un trader minorista manualmente detecta una oportunidad de arbitraje triangular, abre tres ventanas de trading, y ejecuta las órdenes, la oportunidad casi ciertamente se ha cerrado.

2. La Brecha Debe Exceder Tus Tarifas Totales

Para tres trades spot de BingX al 0.1% cada uno, la discrepancia mínima rentable es >0.3% antes de deslizamiento. Las discrepancias genuinamente explotables de este tamaño son raras y breves en pares de alta liquidez.

3. El Deslizamiento Reduce Aún Más las Ganancias

Para trades grandes, el acto de comprar o vender mueve el precio en tu contra. Un trade de arbitraje triangular de $100,000 en un par con liquidez moderada experimentará deslizamiento en las tres patas — potencialmente convirtiendo una ganancia teórica del 0.4% en una ganancia del 0.1% o una pérdida.

4. La Ejecución Debe Ser Casi Simultánea

El arbitraje triangular requiere que las tres patas se ejecuten lo más cerca posible simultáneamente. Si BTC/ETH se mueve en tu contra entre la pata 1 y la pata 2, el trade pierde dinero. La ejecución manual introduce riesgo de ejecución que los sistemas automatizados no tienen.

¿Aún Existen Oportunidades Genuinas de Arbitraje en Cripto?

A pesar de estos desafíos, las oportunidades reales de arbitraje triangular sí ocurren en cripto:

- Durante eventos de alta volatilidad: Cuando los mercados se mueven bruscamente, las relaciones de precios se rompen temporalmente a través de los pares

- En pares de menor liquidez: Los pares de trading más nuevos o menores tienen precios menos eficientes y discrepancias más amplias

- Al abrir el exchange después de períodos de mantenimiento: Cuando un exchange reanuda el trading después de una pausa, los precios pueden estar momentáneamente desalineados

- Para traders bien capitalizados usando APIs: Conectarse a la API de BingX y ejecutar trades programáticamente es significativamente más rápido que la ejecución manual

Principales Oportunidades de Arbitraje Entre Pares en BingX Spot

En lugar del triángulo altamente competitivo BTC/ETH/USDT, los triángulos menos operados a veces ofrecen mejores oportunidades:

Triángulos de Menor Competencia para Monitorear

|

Factor |

Por qué crea arbitraje |

|

Liquidez fragmentada |

Los precios en BingX, Binance, Coinbase y Kraken pueden divergir brevemente |

|

Trading 24/7 |

Ninguna apertura/cierre único reinicia los precios globalmente |

|

Miles de pares |

Las relaciones entre pares pueden desincronizarse momentáneamente |

|

Profundidad de liquidez variable |

Los pares de baja liquidez muestran desviaciones de precio más amplias |

|

Diferentes estructuras de tarifas |

Diferentes exchanges precian los activos ligeramente diferente para reflejar sus costos |

|

Nuevos listados |

Los activos recién listados tienen precios menos eficientes |

Cómo verificar oportunidades triangulares en BingX:

- Abre BingX Spot y anota los precios actuales para los tres pares en tu triángulo

- Calcula la tasa cruzada implícita vs la tasa cruzada real usando la fórmula anterior

- Si la discrepancia es mayor al 0.35–0.4% (para cubrir tarifas y deslizamiento), la oportunidad puede ser viable

- Ejecuta las tres patas lo más rápido posible, idealmente usando órdenes límite colocadas simultáneamente en ventanas separadas

Cómo Identificar Oportunidades de Arbitraje Triangular en BingX: Paso a Paso

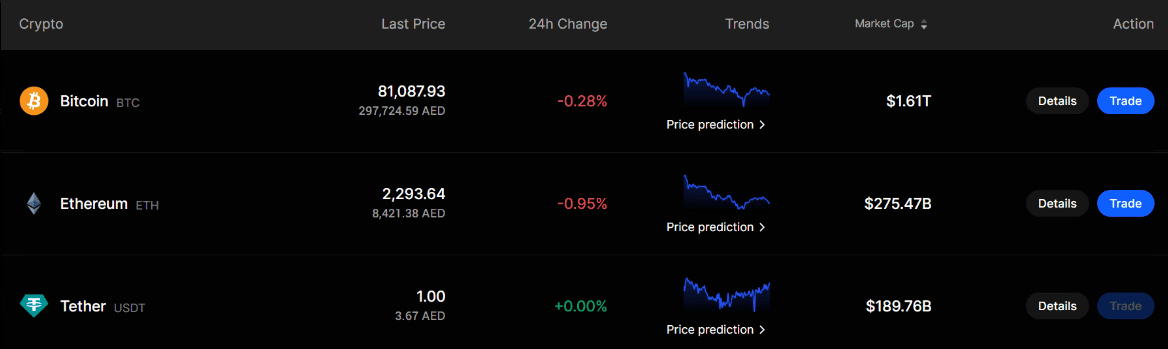

El arbitraje en mercados spot significa verificar si el mismo valor tiene precios diferentes a través de pares de trading relacionados. En este ejemplo, usamos los precios mostrados en la captura de pantalla de BingX para BTC, ETH y USDT para entender si puede existir una oportunidad de arbitraje triangular.

|

Activo |

Precio mostrado |

|

Bitcoin BTC |

$81,087.93 |

|

Ethereum ETH |

$2,293.64 |

|

Tether USDT |

$1.00 |

El triángulo que estamos verificando es: USDT → ETH → BTC → USDT

Paso 1: Calcular el Precio ETH/BTC Implícito

Para encontrar la tasa justa ETH/BTC, divide el precio ETH/USDT por el precio BTC/USDT.

Fórmula: ETH/BTC implícito = ETH/USDT ÷ BTC/USDT

Cálculo: $2,293.64 ÷ $81,087.93 = 0.02828 BTC

Esto significa que basado en los precios de la captura de pantalla, 1 ETH debería valer alrededor de 0.02828 BTC.

Paso 2: Comparar con el Precio Real ETH/BTC

Ahora abre el par spot ETH/BTC en BingX y verifica el precio en vivo.

Por ejemplo, asume que el precio real ETH/BTC en BingX es: ETH/BTC real = 0.02845 BTC

Ahora compáralo con la tasa implícita: ETH/BTC Real: 0.02845 y ETH/BTC Implícito: 0.02828

El precio real es mayor que el precio implícito.

Diferencia: 0.02845 ÷ 0.02828 - 1 = 0.58%

Entonces, ETH está operando alrededor del 0.58% más alto contra BTC de lo que sugieren los precios BTC/USDT y ETH/USDT.

Paso 3: Ejecutar el Ciclo de Trading

Asume que comienzas con 10,000 USDT. Primero, compra ETH usando USDT: 10,000 ÷ 2,293.64 = 4.3598 ETH

Luego, vende ETH por BTC al precio real ETH/BTC: 4.3598 × 0.02845 = 0.12403 BTC

Finalmente, vende BTC de vuelta por USDT: 0.12403 × 81,087.93 = 10,058.04 USDT

Paso 4: Calcular la Ganancia Bruta

Comenzaste con: 10,000 USDT

Terminaste con: 10,058.04 USDT

Ganancia bruta: 10,058.04 - 10,000 = 58.04 USDT

Eso equivale a alrededor del 0.58% de ganancia bruta antes de tarifas.

Paso 5: Ajustar por Tarifas de Trading

Si la tarifa de trading spot es alrededor del 0.10% por trade, entonces tres trades pueden costar alrededor del 0.30% total.

Resultado neto estimado: 0.58% brecha bruta - 0.30% tarifas = 0.28% ganancia neta

En un ciclo de 10,000 USDT, eso sería aproximadamente: 10,000 × 0.28% = 28 USDT de ganancia neta

Conclusión Simple

En este ejemplo, el arbitraje solo funciona porque el precio real ETH/BTC es mayor que la tasa ETH/BTC implícita. El trader compra ETH con USDT, convierte ETH en BTC a la tasa ETH/BTC más fuerte, y luego vende BTC de vuelta por USDT.

Sin embargo, esto solo es rentable si la diferencia de precio es lo suficientemente grande para cubrir:

- Tarifas de trading

- Spread de oferta y demanda

- Deslizamiento

- Retraso de ejecución

- Llenados parciales de órdenes

Por eso los principiantes deberían primero practicar el cálculo manualmente antes de intentar arbitraje en vivo.

Método API para Arbitraje Serio

Para traders que saben programar, la API de BingX permite acceso programático a la colocación de órdenes:

- Monitorear feeds de precios en tiempo real para los tres pares simultáneamente

- Calcular tasas cruzadas implícitas vs reales continuamente

- Activar las tres órdenes automáticamente cuando aparezca una discrepancia rentable

- Ejecutar en milisegundos en lugar de segundos

Así es como se conduce el arbitraje genuino a escala.

¿Cuáles son los Riesgos del Trading de Arbitraje Spot?

A pesar de ser descrito como libre de riesgo en teoría, el arbitraje spot de cripto conlleva riesgos reales:

- Riesgo de ejecución: Entre colocar la primera y tercera orden, los precios pueden moverse en tu contra — especialmente durante alta volatilidad. Lo que parecía una ganancia del 0.5% puede convertirse en una pérdida si el par medio se mueve desfavorablemente.

- Riesgo de liquidez: Si tu orden no se llena al precio esperado, estás expuesto. Una orden grande en un mercado delgado puede mover el precio significativamente, cerrando la brecha antes de que tu ciclo esté completo.

- Error de cálculo de tarifas: Olvidar incluir las tres patas de tarifas, deslizamiento, o cualquier costo específico de la plataforma puede convertir una aparente ganancia en una pérdida.

- Riesgo tecnológico: La ejecución manual es lenta. La ejecución por API depende de conectividad confiable y código que maneje casos extremos correctamente.

- Requisitos de capital: Las discrepancias pequeñas requieren capital grande para generar ganancias significativas. Una ganancia neta del 0.2% sobre $1,000 es $2. Sobre $100,000, son $200. El arbitraje es un juego de volumen.

¿Es Legal el Arbitraje Cripto?

Sí, el arbitraje cripto es completamente legal. Es un mecanismo de mercado estándar que mejora la eficiencia de precios entre mercados. Los reguladores en todas las jurisdicciones principales lo permiten. Los exchanges lo permiten explícitamente en sus términos de servicio.

El arbitraje no es manipulación de mercado. No estás creando movimientos de precios artificiales, estás respondiendo a discrepancias de precios existentes y cerrándolas, lo que hace que los mercados sean más eficientes para todos los participantes.

La única excepción sería si el arbitraje se usara en conjunto con manipulación de mercado (por ejemplo, coordinar con alguien para crear artificialmente una discrepancia y luego arbitrarla) pero el arbitraje puro entre mercados legítimos siempre es legal.

Conclusión

El arbitraje triangular es elegante en teoría: un ciclo de trading autocontenido de tres patas que comienza y termina con el mismo activo y se beneficia de inconsistencias de precios entre pares relacionados. En la práctica, requiere automatización sofisticada para competir con bots market-making, o monitoreo paciente para los momentos relativamente raros cuando las discrepancias son lo suficientemente grandes para sobrevivir tarifas y deslizamiento.

Para la mayoría de traders minoristas en BingX, el valor en entender el arbitraje triangular no es la estrategia en sí. Es la comprensión que construye de cómo los mercados cripto están interconectados. Cuando entiendes que ETH/BTC, ETH/USDT, y BTC/USDT están todos relacionados y deben ser consistentes, ves el mercado con mayor claridad. Esa comprensión mejora cada trade, no solo los que explícitamente explotan discrepancias.

Artículos Relacionados

- ¿Qué es el Arbitraje Cripto y Cómo Hacer Ganancias de Bajo Riesgo?

- ¿Qué es el Arbitraje de Funding Rate en Cripto? Una Guía Completa para Traders de Futuros

- Gestión de Riesgo en el Trading Cripto: 7 Reglas que Todo Trader Debe Conocer

- Patrones de Gráficos Cripto: La Guía Completa para Traders

- ¿Cuáles son los Mejores Bots de Trading Cripto?

- Cómo Mantener un Diario de Trading: Una Guía Completa para Traders Cripto

- ¿Qué es el Day Trading Cripto? Una Guía para Principiantes

- Cómo Usar MACD en el Trading Cripto

FAQ sobre Arbitraje Triangular

1. ¿Qué es el arbitraje triangular en cripto?

El arbitraje triangular es una estrategia de trading de tres patas que cicla a través de tres pares de trading relacionados en el mismo exchange por ejemplo, USDT → BTC → ETH → USDT — para explotar inconsistencias momentáneas de precios entre los pares. Si el ciclo devuelve más del activo inicial del que comenzaste (después de tarifas), se ha capturado una ganancia sin tomar riesgo direccional del mercado.

2. ¿Cómo funciona el arbitraje triangular con BTC, ETH y USDT?

Comienzas con USDT, compras BTC, usas ese BTC para comprar ETH, luego vendes ETH de vuelta por USDT. Si las tres tasas de cambio no están perfectamente sincronizadas, terminas con más o menos USDT de los que comenzaste.

El arbitraje triangular funciona cuando la tasa ETH/BTC implícita (calculada de los pares USDT) difiere del precio spot ETH/BTC real por más que tus tarifas totales.

3. ¿Es rentable el arbitraje cripto?

El arbitraje cripto puede ser rentable, pero las oportunidades son más pequeñas y de menor duración de lo que la mayoría de traders minoristas esperan. En pares de alta liquidez como BTC/ETH/USDT, los bots automatizados cierran las brechas de precios en milisegundos. Para traders manuales, la discrepancia debe exceder tu costo total de tarifas (típicamente 0.3% para tres trades spot) más deslizamiento para generar cualquier ganancia. Las oportunidades manuales genuinas son raras en pares principales pero más comunes en pares alt de menor liquidez.

4. ¿Es legal el arbitraje cripto?

Sí, el arbitraje cripto es completamente legal en todas las jurisdicciones principales. Es un mecanismo de mercado estándar que mejora la eficiencia de precios. Los exchanges lo permiten explícitamente en sus términos de servicio. El arbitraje no es manipulación de mercado, responde a diferencias de precios existentes y ayuda a cerrarlas, beneficiando la eficiencia del mercado.

5. ¿Cuál es la diferencia entre arbitraje triangular y arbitraje entre exchanges?

El arbitraje triangular opera completamente dentro de un exchange — ciclas a través de tres pares sin mover fondos entre plataformas. El arbitraje entre exchanges compra un activo en un exchange donde es más barato y lo vende en otro donde es más caro. El arbitraje triangular evita los retrasos de transferencia y riesgos del arbitraje entre exchanges pero requiere ejecución casi simultánea a través de tres pares.

6. ¿Cuáles son los riesgos del arbitraje triangular?

Los principales riesgos son el riesgo de ejecución (los precios se mueven antes de que se llenen las tres patas), riesgo de liquidez (profundidad insuficiente del libro de órdenes causa deslizamiento), error de cálculo de tarifas (olvidar las tres patas de tarifas), y riesgo tecnológico (ejecución manual lenta). A diferencia de la descripción teórica "libre de riesgo", el arbitraje triangular del mundo real conlleva riesgos genuinos por ejecución imperfecta.

7. ¿Cuánto capital necesito para arbitraje cripto?

Debido a que las discrepancias de precios son típicamente pequeñas (0.1–0.5%), necesitas capital significativo para generar ganancias significativas. Una ganancia neta del 0.3% sobre $1,000 son $3. Sobre $50,000, son $150. La mayoría del arbitraje minorista se hace con posiciones de $10,000+ para hacer que valga la pena el esfuerzo de ejecución. Los traders algorítmicos operan con sumas mucho mayores.

8. ¿Puedo automatizar el arbitraje triangular en BingX?

Sí, BingX proporciona una API que permite colocación programática de órdenes. Los traders con habilidades de programación pueden construir sistemas automatizados que monitorean feeds de precios en tiempo real para los tres pares simultáneamente, calculan las tasas cruzadas implícitas vs reales continuamente, y ejecutan las tres órdenes en milisegundos cuando aparece una oportunidad rentable. La ejecución manual es significativamente más lenta y menos competitiva.

9. ¿Cuál es la discrepancia mínima de precio necesaria para que el arbitraje triangular sea rentable en BingX?

Para tres trades spot a la tarifa taker estándar del 0.1% de BingX, la discrepancia bruta mínima es 0.3% (tres patas × 0.1% cada una). En la práctica, deberías apuntar a discrepancias de 0.35–0.5%+ para también considerar deslizamiento e imperfecciones de ejecución. Cualquier cosa por debajo del 0.3% resultará en una pérdida neta después de tarifas.