A principios de 2026, Meta Platforms (META) señaló un cambio de 'El Año de la Eficiencia' a 'La Era de la Superinteligencia Personal.' A pesar de los reveses legales en Nuevo México y California con respecto a la seguridad de adolescentes, el negocio publicitario principal de Meta sigue siendo una fortaleza de flujo de efectivo, generando $59.89 mil millones en ingresos del Q4 2025. A partir de marzo de 2026, la narrativa ha cambiado del Metaverso a la Eficiencia de Inferencia, qué tan barata y efectivamente Meta puede servir IA a sus 3.6 mil millones de usuarios diarios.

Meta enfrenta un año estructural de alto riesgo. El CEO Mark Zuckerberg ha incentivado a sus principales lugartenientes con opciones sobre acciones que solo se consolidan si Meta alcanza una capitalización de mercado de $9 billones, una ganancia del 580%, dentro de cinco años. Mientras que el retraso del modelo de IA Avocado ha enfriado el sentimiento a corto plazo, la expansión de la Familia de Aplicaciones y el compromiso publicitario récord sugieren que el piso fundamental sigue siendo fuerte.

Esta guía desglosa la predicción del precio de las acciones de Meta para 2026 usando datos del Bank of America, Goldman Sachs y Montaka Global Investments. También descubrirás cómo obtener exposición a futuros de acciones de Meta Platforms (META) a través de BingX TradFi.

Top 5 Cosas que los Inversores de Meta Deben Saber en 2026

- Eficiencia 2.0: Los informes sugieren un recorte del 20% de la fuerza laboral de aproximadamente 15,800 empleos para compensar los costos masivos de I+D de IA y aumentar los márgenes operativos más allá del 41%.

- Independencia de Silicio: El despliegue de chips MTIA (Acelerador de Entrenamiento e Inferencia de Meta) tiene como objetivo ahorrar miles de millones en costos anuales de infraestructura previamente pagados a Nvidia.

- Volante de Ad-Tech: La automatización Advantage+ impulsada por IA condujo a un aumento del 14% en las impresiones publicitarias y un aumento del 6% en los precios publicitarios a finales de 2025.

- Iceberg Regulatorio: Meta enfrenta miles de demandas tras una penalización de $375 millones en Nuevo México, despertando temores de una represión regulatoria al estilo del Big Tobacco.

- Valoración Polarizada: Los objetivos de los analistas para las acciones de META en 2026 van desde un cauteloso $496 Caso Bajista hasta un optimista $900 de BofA y Investing Group.

¿Qué es Meta Platforms (META)?

Meta Platforms es la empresa líder mundial de infraestructura social e investigación de IA. Mientras que su identidad está arraigada en las redes sociales a través de Facebook, Instagram, WhatsApp y Threads, en 2026 se ve cada vez más como una plataforma de IA-como-Servicio (AIaaS) y hardware. Su valor radica en su grafo social propietario y la integración de Superinteligencia de IA a través de su hardware como las gafas Ray-Ban's Meta y ecosistema de software. A diferencia de proveedores de nube como Microsoft o Google, la IA de Meta está orientada hacia adentro, diseñada para maximizar el compromiso del usuario y el ROI del anunciante.

Leer más: Top Acciones Tokenizadas de IA para Observar en 2026

Evolución Estratégica de Meta (2004–2026): De Red Social a Potencia de IA

Fundada en 2004, el viaje de Meta se ha movido a través de tres eras distintas:

- La Transición de Escritorio y Móvil (2004–2014): Escalando Facebook y pivotando exitosamente a anuncios móviles, seguido por las adquisiciones estratégicas de Instagram y WhatsApp.

- La Expansión del Metaverso (2021–2023): Un rebrand controvertido a Meta y miles de millones en gastos de Reality Labs que inicialmente asustaron a los inversores antes de ser reducidos.

- La Era de IA Generativa y Eficiencia (2024–2026+): La fase actual, donde el recorte de costos del Año de la Eficiencia se encuentra con el gasto agresivo de Superinteligencia para dominar el mercado de asistentes de IA para consumidores.

Resumen del Rendimiento de Meta (META) 2025: La Construcción de Infraestructura

En 2025, Meta demostró que sus inversiones en IA no eran solo especulativas sino que estaban impulsando activamente los ingresos.

- Acciones de META Alcanzan Máximo de $796: Impulsadas por batidas estelares de ganancias y optimismo de IA, las acciones de Meta tocaron un máximo récord antes de una corrección a finales de 2025 vinculada al aumento del capex y riesgos legales.

- Resistencia Financiera: Los ingresos saltaron 24% YoY a $59.89 mil millones en Q4 2025. Los ingresos operativos alcanzaron $24.75 mil millones, incluso cuando los gastos se hincharon 40% debido a la expansión de centros de datos.

- El Retraso de Avocado: El lanzamiento del modelo frontera Avocado fue empujado a mayo de 2026 después de que los benchmarks internos se rezagaron detrás del Gemini 3 de Google y GPT-5 de OpenAI.

- Chequeo de Realidad de Reality Labs: Aunque todavía perdiendo miles de millones, los ingresos de Reality Labs alcanzaron $2.2 mil millones, con las gafas inteligentes Ray-Ban Meta emergiendo como un éxito sorpresa en la categoría de IA portátil.

La Tesis de Meta para 2026: 4 Pilares de la Valoración de Acciones $META

- El Pivote de Silicio MTIA: Al mover las cargas de trabajo de inferencia a sus propios chips MTIA, Meta puede servir recomendaciones de IA a 3.6 mil millones de usuarios a una fracción del costo de alquilar GPUs externas.

- Arte de Monetización: La IA de Meta no necesita ser vendida como una suscripción; mejora el Retorno del Gasto Publicitario (ROAS). Un mayor rendimiento publicitario lleva a pujas más altas de los anunciantes, creando un volante de ingresos permanente.

- Productividad de la Fuerza Laboral: Si Meta ejecuta los despidos rumoreados del 20%, los ingresos por empleado podrían saltar a $3.2 millones, superando por mucho a Microsoft y Alphabet.

- La Visión de Superinteligencia Personal: Integrar un asistente de IA de nivel casi humano en Instagram y WhatsApp convierte la Familia de Aplicaciones en la red de distribución de IA más grande del mundo.

Perspectiva de Inversión de Meta Platforms (META) 2026: El Pivote de Eficiencia de IA vs. Vientos en Contra Regulatorios

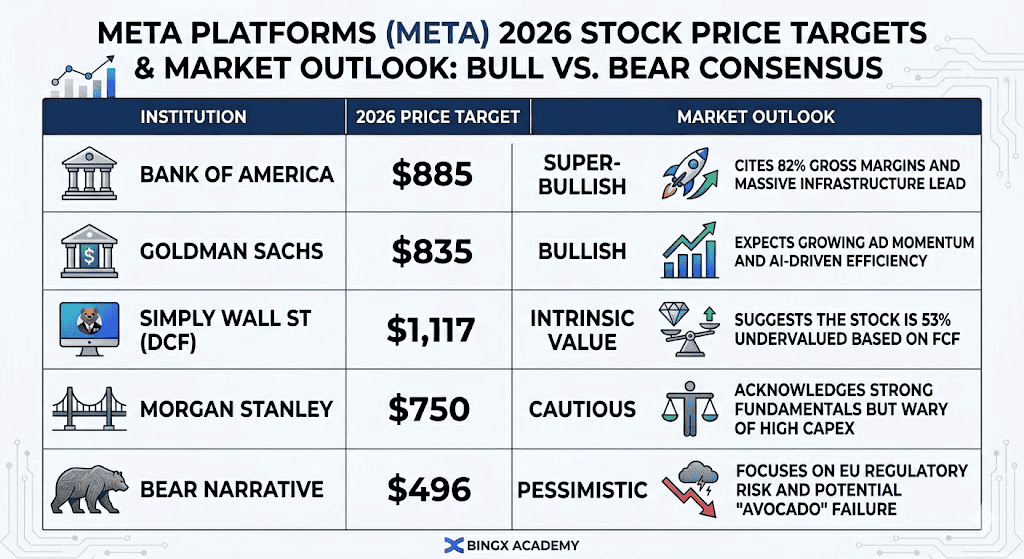

Objetivos de precio de acciones META 2026 y perspectiva del mercado | Fuente: Varios analistas

| Fuente: Varios analistas

La divergencia en la valoración de Meta para 2026 refleja una transición de alto riesgo de un gigante de redes sociales a una potencia de IA con prioridad en la eficiencia. Mientras que los indicadores técnicos muestran la acción cotizando cerca de un P/E forward de 17x, muy por debajo de su media histórica, los siguientes tres escenarios definen la trayectoria del precio para el resto del año.

Previsiones de Precio de Meta para 2026: Perspectiva Alcista vs. Bajista

|

Institución |

Objetivo de Precio 2026 |

Perspectiva del Mercado |

|

Bank of America |

$885 |

Super-Alcista: Cita márgenes brutos del 82% y ventaja masiva de infraestructura. |

|

Goldman Sachs |

$835 |

Alcista: Espera impulso publicitario creciente y eficiencia impulsada por IA. |

|

Simply Wall St (DCF) |

$1,117 |

Valor Intrínseco: Sugiere que la acción está infravalorada en un 53% basado en FCF. |

|

Morgan Stanley |

$750 |

Cauteloso: Reconoce fundamentos fuertes pero cauteloso del alto capex. |

|

Narrativa Bajista |

$496 |

Pesimista: Se centra en el riesgo regulatorio de la UE y el potencial fracaso de "Avocado". |

El Caso Alcista: La Explosión de Eficiencia de $900

La narrativa alcista se centra en Meta poseyendo exitosamente la pila. Al migrar cargas de trabajo masivas de inferencia a su silicio personalizado MTIA, Meta efectivamente evita el impuesto de Nvidia, potencialmente ahorrando $5 mil millones a $8 mil millones en OpEx anual. Si la reducción rumoreada del 20% de la fuerza laboral se ejecuta junto con el lanzamiento de mayo del modelo de IA Avocado, los márgenes operativos podrían dispararse más allá del 45%. En este escenario, la suite Advantage+ impulsada por IA de Meta impulsa un aumento de dos dígitos en los precios publicitarios, mientras los anunciantes acuden a la plataforma de mayor ROI en el ecosistema digital.

Los alcistas institucionales como Bank of America y Goldman Sachs apuntan a un objetivo de $835–$900, basado en que Meta logre un EPS de $40+ para FY26. Esto asume que la Familia de Aplicaciones mantiene su base de 3.6 mil millones de DAU (usuarios activos diarios) mientras monetiza exitosamente WhatsApp Business y las gafas inteligentes Ray-Ban Meta. Para los inversores, esta es una jugada en que Meta se convierta en el distribuidor de IA Física más rentable globalmente, justificando una revalorización hacia un múltiplo de 25x.

El Caso Base: La Monetización Estable de $750

El caso base visualiza a Meta como una Vaca Lechera navegando un ciclo de inversión pesado. En este escenario, el gasto de capex de $135 mil millones se ve como un foso defensivo necesario en lugar de un acelerador de ingresos inmediato. Los ingresos continúan creciendo a un ritmo constante del 12–15%, apoyados por la adopción de Instagram Reels y Threads, pero el crecimiento del resultado final se ve templado por los crecientes costos de depreciación de las construcciones de centros de datos. El modelo Avocado puede no superar a GPT-5, pero sigue siendo lo suficientemente bueno para mantener a los usuarios comprometidos dentro del ecosistema de Meta.

Bajo esta perspectiva, la acción probablemente se establezca entre $700 y $780, siguiendo la recuperación tecnológica del S&P 500 más amplio. Mientras que el segmento Reality Labs continúa registrando pérdidas trimestrales de $4 mil millones+, el motor publicitario principal genera suficiente flujo de efectivo libre para sostener un programa de recompra de acciones de $50 mil millones+. Esto proporciona un piso de valoración, manteniendo el ratio P/E estable cerca de 19x mientras el mercado espera más ingresos tangibles de Superinteligencia.

El Caso Bajista: La Cuenta Regulatoria de $490

El caso bajista se desencadena por una Tormenta Perfecta de fracasos legales y de productos. Si las pérdidas judiciales de marzo de 2026 en Nuevo México y California establecen un precedente para un acuerdo multiestatal al estilo Big Tobacco, Meta podría enfrentar decenas de miles de millones en responsabilidades. Simultáneamente, si los reguladores de la UE bajo el DMA fuerzan a Meta a desacoplar su intercambio de datos entre Facebook e Instagram, la precisión de su segmentación publicitaria, y por lo tanto su poder de precios, se vería severamente comprometida, amenazando el 23% de los ingresos derivados del mercado europeo.

En este escenario no invertible, la acción podría retroceder a $490 o menos, probando los niveles de soporte de 52 semanas. Un fracaso del modelo Avocado para lanzar en mayo señalaría que Meta está perdiendo la carrera armamentística de IA, potencialmente forzando un acuerdo de licenciamiento costoso con Google Gemini. Con el capex aún en máximos récord y el crecimiento de ingresos estancándose a dígitos únicos, el P/E de 300x en expectativas de IA colapsaría, llevando a una desriesgo institucional masivo de la acción.

Cómo Operar Acciones de Meta (META) en BingX

Maximiza tu precisión de trading aprovechando BingX AI para analizar los patrones de volatilidad de Meta en 2026 y automatizar tus estrategias de entrada a través de nuestros diversos instrumentos TradFi.

Comprar y Vender Acciones Tokenizadas de Meta METAX y METAON en el Mercado Spot

Par de trading METAX/USDT en el mercado spot de BingX

- Inicia sesión en tu cuenta de BingX y deposita USDT.

- Busca los pares de trading METAX/USDT o METAON/USDT en el Mercado Spot.

- Elige orden de mercado o límite e ingresa tu monto de inversión.

- Confirma para mantener activos vinculados a Meta fraccionarios.

Leer más: ¿Qué es la Acción Tokenizada de Meta (METAX, METAON) y Cómo Comprarla?

Long o Short de Futuros de Acciones de Meta (META) en BingX TradFi

Perpetuos META/USDT en el mercado de futuros de BingX

- Navega a BingX TradFi y Futuros de Acciones.

- Selecciona el contrato perpetuo META/USDT.

- Establece tu apalancamiento (ej., 2x–5x) y selecciona Abrir Long o Abrir Short.

- Establece TP/SL (take-profit/stop-loss) para protegerte contra la volatilidad impulsada por regulaciones.

5 Riesgos Críticos a Observar para los Inversores de Meta en 2026

Mientras que la hoja de ruta de Superinteligencia de Meta ofrece un potencial al alza masivo, los inversores deben navegar un paisaje precario de represiones regulatorias, gastos de capital de alto riesgo y competencia intensificada en la carrera de modelos de IA.

- La Avalancha Legal: Miles de demandas con respecto a la adicción a aplicaciones podrían llevar a acuerdos masivos o cambios obligatorios de verificación de edad que ralenticen el crecimiento.

- Capex vs. FCF: Gastar $135 mil millones en IA es una gran apuesta. Si los ingresos publicitarios se ralentizan debido a una recesión macro, la alta depreciación podría aplastar los ingresos netos.

- La Brecha del Modelo: Si el modelo de IA Avocado de Meta continúa teniendo un bajo rendimiento, Meta puede tener que licenciar IA de Google, perdiendo su estatus como líder de Modelo Frontera.

- Calor Regulatorio de la UE: La Ley de Mercados Digitales (DMA) continúa amenazando el modelo de suscripción sin anuncios de Meta en Europa, que representa el 23% de los ingresos.

- Riesgo de Ejecución: Los despidos a gran escala (20%) pueden interrumpir la moral interna y llevar a una fuga de talento a startups de IA como Anthropic o xAI.

Conclusión: ¿Deberías Invertir en Acciones de Meta (META) en 2026?

Decidir si invertir en Meta en 2026 requiere equilibrar su valoración históricamente baja contra un telón de fondo de gasto de capital agresivo y escrutinio legal escalado. A aproximadamente 16x–20x ganancias forward, Meta está cotizando con un descuento significativo comparado con sus pares del Magnificent Seven, ofreciendo un punto de entrada único para inversores que ven la caída actual del precio como una sobrerrección a vientos en contra temporales. La tesis para 2026 depende de la capacidad de Meta para desplegar exitosamente su silicio personalizado MTIA y finalizar su integración de Superinteligencia; si estas eficiencias internas se materializan, la empresa podría ver una expansión masiva en el flujo de efectivo libre, potencialmente justificando un movimiento hacia los objetivos de precio de $800–$900 establecidos por los alcistas institucionales.

Por el contrario, para inversores conservadores u orientados a ingresos, el iceberg regulatorio presenta una amenaza no trivial a la estabilidad a largo plazo. El potencial de un acuerdo al estilo Big Tobacco o leyes restrictivas de verificación de edad podría afectar estructuralmente el motor de ingresos principal de Meta, la publicidad dirigida. Además, el presupuesto masivo de capex de $135 mil millones pone alta presión en el próximo modelo de IA Avocado para entregar resultados comerciales inmediatos. Una estrategia práctica para 2026 involucra monitorear los márgenes operativos de Q2 y el progreso de los litigios pendientes en California y Nuevo México, ya que estos hitos determinarán si Meta puede mantener su estatus de crecimiento a precio razonable (GARP) o si enfrenta una corrección fundamental multi-año.

Recordatorio de Riesgo: Operar e invertir en acciones como META involucra un riesgo sustancial de pérdida de capital. La alta volatilidad de Meta, combinada con su gasto masivo en infraestructura de IA y exposición a regulaciones de privacidad globales en evolución, la convierte en un activo de alto riesgo. Los inversores deben realizar una investigación independiente exhaustiva y considerar asesoramiento financiero profesional antes de asignar capital.

Lecturas Relacionadas

- Perspectiva de Acciones de Microsoft (MSFT) para 2026: ¿Puede el Crecimiento de Azure AI y Copilot Impulsar las Acciones de MSFT a $550+?

- Perspectiva de Acciones de Apple (AAPL) para 2026: ¿Crecimiento de MacBook Neo o Trampa de Valoración de IA?

- Perspectiva de Acciones de Alphabet (GOOGL) 2026: ¿Puede Gemini y Google Cloud AI Impulsar GOOGL por Encima de $420?

- Perspectiva de Precio de Reddit (RDDT) para 2026: ¿Puede el Licenciamiento de Datos de IA Impulsar RDDT de Vuelta a $200?

- Perspectiva de Precio de Acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar NVDA de Vuelta a $300?