A principios de 2026, Intel (INTC) ya no era el gigante en dificultades de 2024. Bajo el liderazgo disciplinado del CEO Lip-Bu Tan, la empresa ejecutó con éxito su hoja de ruta de "5 nodos en 4 años", llevando el proceso 18A (1.8nm) a la fabricación de alto volumen. Sin embargo, el mercado sigue dividido: mientras que compradores institucionales de alto perfil como APG Asset Management y Allianz SE han aumentado agresivamente sus participaciones, la división de fundición aún reportó una pérdida de $2.5 mil millones en el trimestre más reciente.

El pronóstico de las acciones de Intel para 2026 está definido por dos narrativas en competencia:

• la Realidad de Fabricación de que Intel está recuperando el liderazgo en transistores, y

• la Realidad Financiera de que construir una fundición de clase mundial es un incinerador de efectivo increíblemente intensivo en capital que no alcanzará el punto de equilibrio hasta 2027.

Para los traders, esto crea un entorno de alta beta donde cada actualización de rendimiento del nodo 18A desencadena volatilidad de dos dígitos.

Esta guía desglosa la predicción de precio de INTC para 2026 utilizando datos en tiempo real de Tigress Financial, Goldman Sachs y TIKR, junto con el análisis del modelo de valoración de $89. También aprenderás cómo operar estos movimientos utilizando perpetuos de acciones INTC con margen USDT en BingX TradFi.

5 Puntos Clave para Inversionistas de Intel en Marzo de 2026

• Impulso 18A: El proceso 18A de Intel supuestamente está semanas por delante de los chips de 2nm de TSMC, impulsando la nueva Serie Core Ultra 3 (Panther Lake) de PCs con IA.

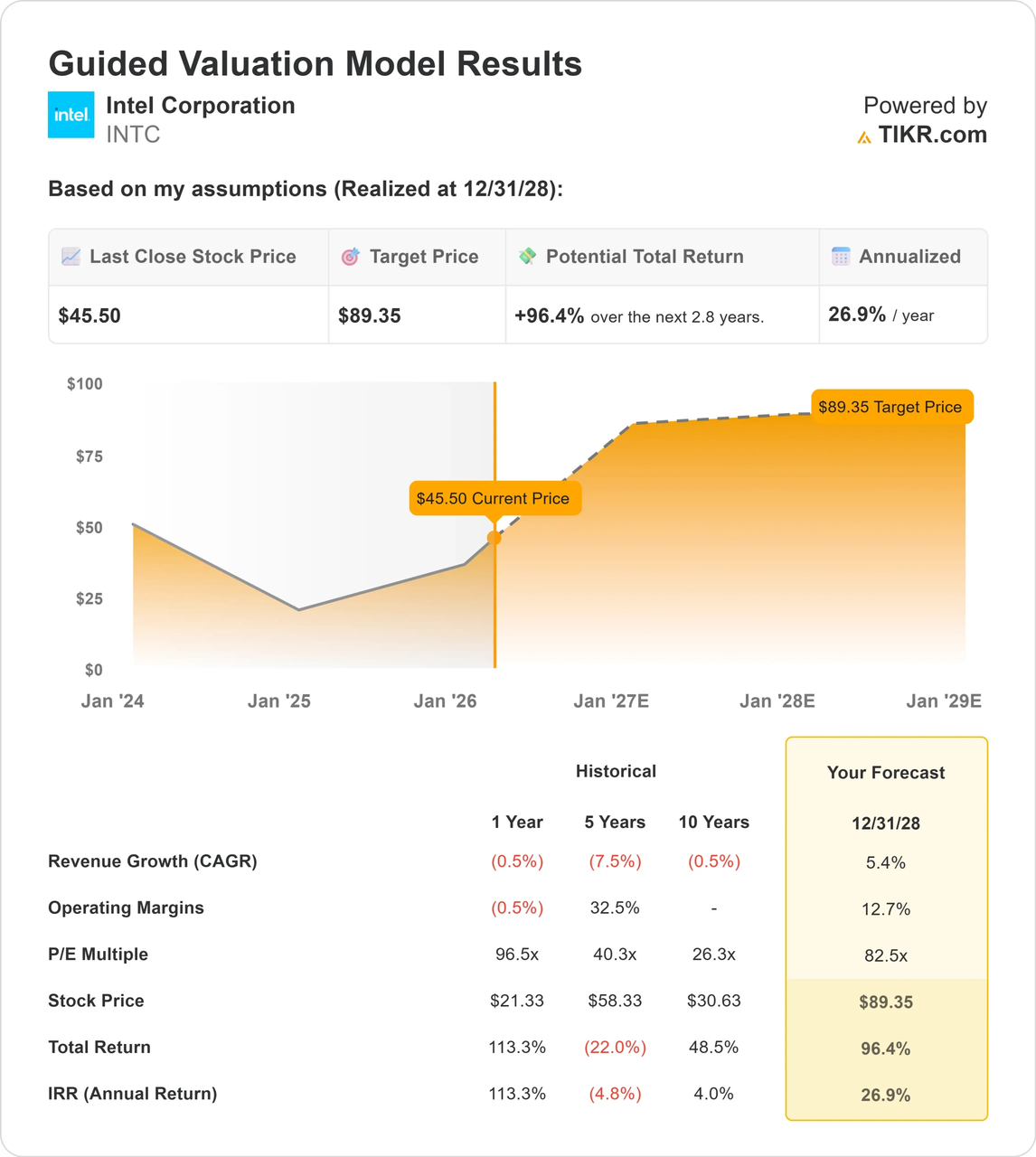

• El Objetivo de $89: El modelo de valoración guiado de TIKR sugiere un potencial alcista del 96.4% desde los niveles actuales, siempre que los márgenes operativos se recuperen al 12.7%.

• Independencia de Fundición: Intel ha separado su unidad de Fundición en una subsidiaria independiente, un movimiento diseñado para cortejar a frenemigos como Nvidia y Microsoft para la producción de 2028.

• Guerra Institucional: Mientras que el 64.5% de Intel es propiedad de instituciones, las presentaciones 13F recientes muestran una rotación; los fondos de valor están comprando la recuperación mientras los fondos de crecimiento esperan la expansión de márgenes.

• Cobertura Geopolítica: Intel es cada vez más vista como un Campeón Nacional, con un respaldo significativo del gobierno estadounidense que la convierte en una cobertura estratégica contra cualquier posible interrupción de la cadena de suministro del Estrecho de Taiwán.

¿Qué Son las Acciones de Intel (INTC)?

Intel es un pionero de semiconductores con sede en Santa Clara que diseña y fabrica microprocesadores para los mercados globales de computadoras personales y centros de datos. A diferencia de rivales sin fábricas como AMD o NVIDIA, Intel es un Fabricante de Dispositivos Integrados (IDM), lo que significa que posee y opera sus propias fábricas de obleas de silicio (fabs).

En 2026, la propuesta de valor de Intel ha cambiado. Ya no es solo una empresa de CPU; es una Fundición de Sistemas. Al abrir sus fábricas a clientes externos, Intel pretende convertirse en la alternativa occidental a TSMC. El Éxito o Fracaso de 2026 depende de las tasas de rendimiento, el porcentaje de chips funcionales producidos por oblea.

Intel vs. NVIDIA: ¿Qué Acción de Semiconductores Deberías Operar en 2026?

Aunque tanto Intel como NVIDIA son fundamentales para la revolución de la IA, ocupan extremos opuestos de la cadena de suministro en 2026. En BingX, seleccionar el perpetuo correcto depende de si estás apostando por la infraestructura de fundición o el dominio de computación de IA:

| Característica | Intel (INTC) | NVIDIA (NVDA) |

| Modelo de Negocio | IDM (Fabricación + Fundición) | Sin Fábricas (Líder en Diseño, usa TSMC/Intel) |

| Contexto 2026 | Alto Capex; Jugada de recuperación | Líder del Mercado; Jugada de sostenibilidad de crecimiento |

| Motor Principal | Rendimientos del Nodo 18A y Utilización de Fab | Demanda de GPU Blackwell/Rubin y Foso CUDA |

| Perfil de Volatilidad | Extrema; ligada a hitos de fabricación | Alta; ligada a CapEx de IA y superación de ganancias |

Consejo Práctico: En 2026, INTC es el instrumento superior para operar el onshoring de semiconductores de EE.UU. y el éxito del modelo de Fundición de Sistemas. NVIDIA sigue siendo la opción preferida para aquellos que buscan exposición directa al gasto global en infraestructura de IA y el liderazgo del ecosistema software-hardware.

Perspectiva de Intel 2026: El Aumento de EBITDA vs. La Compresión de Márgenes

Históricamente, las acciones de Intel siguen su ciclo de fabricación tick-tock. El pronóstico de 2026 es una batalla entre las pérdidas actuales y el poder de ganancias futuras.

• La Línea Base Bajista: El negocio de fundición sigue siendo un lastre en el balance, con flujo de efectivo libre negativo proyectado durante parte de 2026 mientras Intel construye sus mega-fabs de Nuevo México y Ohio.

• El Giro Alcista: Los analistas esperan un aumento masivo de EBITDA, potencialmente creciendo de $1.2 mil millones en 2024 a $25.1 mil millones para 2028. Si Intel alcanza su objetivo de EPS de 2026 de $0.48, valida la recuperación en forma de U de las acciones INTC.

Predicción del precio de las acciones de Intel (INTC) por TIKR

Pronósticos del Precio de las Acciones de Intel para 2026: Perspectiva Alcista vs. Bajista

| Fuente/Institución | Precio Objetivo 2026 | Perspectiva del Mercado |

| Tigress Financial | $66.00 | Alcista: Potencial alcista multianual del liderazgo en PC con IA. |

| Modelo TIKR | $89.35 | Super-Alcista: Basado en márgenes operativos del 12.7%. |

| UBS | $49.00 | Neutral: Cauteloso sobre los riesgos de ejecución de fundición. |

| Simply Wall St (DCF) | $33.03 | Bajista: Sugiere que la acción está en una prima del 39% al flujo de efectivo. |

| Wedbush | $30.00 | Muy Bajista: Preocupado por las ganancias de cuota de mercado de servidores de AMD. |

El Caso Alcista: La Cruz Dorada 18A hacia $80+

La narrativa alcista se centra en el Liderazgo de Producto. Si los rendimientos 18A de Intel alcanzan el 75% para mediados de 2026, efectivamente superaría a TSMC por primera vez en una década. Las CPU Panther Lake podrían recuperar del 5-10% de participación de mercado de AMD en el segmento de laptops. Además, un contrato confirmado de mega-ballena de Apple o Qualcomm para servicios de fundición revaluaría a Intel de un fabricante de chips en dificultades a un proveedor de infraestructura crítica, empujando la acción hacia el rango de $80.

El Caso Bajista: La Trampa de Capex hacia $25

Por el contrario, si los rendimientos 18A se estancan en el 60%, Intel sigue siendo un productor de alto costo. Bajo este escenario, el actual rally del 90% se ve como un precio que incluye la perfección. Cualquier retraso en la apertura de la fab de Ohio o una pérdida adicional de $2 mil millones+ trimestral en la unidad de fundición podría desencadenar una liquidación violenta. Los modelos técnicos sugieren un retroceso para llenar la brecha de liquidez de $30 si el ciclo de PC con IA falla en despertar una actualización masiva del consumidor.

Cómo Operar Futuros de Acciones de Intel con USDT en BingX TradFi

Perpetuos de acciones de Intel en el mercado de futuros con análisis de IA de BingX

Maximiza tu precisión de trading aprovechando la IA de BingX para analizar las tendencias de rendimiento 18A de Intel y las zonas de liquidez institucional en tiempo real.

1. Acceder al Mercado TradFi: Inicia sesión en BingX y ve a la sección TradFi bajo Mercados. Selecciona perpetuos INTC/USDT.

2. Monitorear el Flujo de Noticias 18A: Observa los titulares de Producción de Riesgo vs. Producción de Volumen. La producción de volumen es la señal de compra definitiva para traders de momentum.

3. Elegir tu Apalancamiento: Las oscilaciones diarias de $3–$5 de Intel son comunes en 2026. Los profesionales típicamente usan apalancamiento de 3x–5x para manejar el riesgo de gap asociado con reportes de ganancias.

4. Establecer TP/SL Estratégico: Automatiza tu estrategia de salida utilizando las órdenes deTake-Profit (TP) y Stop-Loss (SL) de BingX para proteger tu colateral de la extrema volatilidad premercado. Dado que las acciones de semiconductores en 2026 a menudo abren con gaps del 5% más altos o más bajos debido a noticias nocturnas de fabricación de Asia, tener un SL preestablecido es la única forma de asegurar que una sesión volátil no lleve a una liquidación inesperada.

5 Riesgos Clave para Traders de Intel en 2026

Navegar la recuperación de alto riesgo de Intel requiere una comprensión firme de los peligros estructurales únicos del panorama de semiconductores de 2026.

1. La Quema de Efectivo de Fundición: Intel está gastando miles de millones en fabs. Si la financiación federal de la Ley CHIPS se retrasa o se reduce, el estrés de liquidez podría forzar un recorte de dividendos o una oferta de acciones.

2. Dominio de Servidores de AMD: AMD está apuntando al 40% del mercado de servidores. Si los chips Xeon de Intel continúan perdiendo terreno en el centro de datos, la vaca lechera de alto margen que financia las fabs morirá.

3. La Prima del Estrecho de Taiwán: Gran parte de la valoración actual de Intel es una prima de seguridad. Si las tensiones geopolíticas se alivian significativamente, parte de ese valor de onshoring podría rotar de vuelta a acciones asiáticas más baratas.

4. Estancamiento de Rendimiento: La fabricación a 1.8nm es increíblemente difícil. Un defecto menor en el proceso de litografía EUV (Ultravioleta Extremo) puede arruinar miles de obleas, llevando a errores masivos en ganancias.

5. La Transición de Liderazgo: Aunque Lip-Bu Tan es muy respetado, cualquier signo de fricción entre el Consejo y la alta dirección podría asustar a inversionistas institucionales que están apostando por su estrategia específica de vuelta a los fundamentos.

Conclusión: ¿Deberías Invertir en Intel (INTC) en 2026?

La trayectoria de Intel en 2026 representa un cambio fundamental de un fabricante de chips heredado a un proveedor de infraestructura crítica para el mundo occidental. Si la empresa convierte con éxito su nodo de proceso 18A en rendimientos consistentes de alto volumen, la valoración actual podría parecer un punto de entrada atractivo en relación con su potencial de ganancias de 2027–2028. Sin embargo, la tesis de inversión depende en gran medida de la narrativa de Campeón Nacional y la ejecución exitosa del modelo de fundición independiente, que sigue siendo un esfuerzo intensivo en capital y de alto riesgo.

Para los traders de BingX, la estrategia a corto plazo gira en torno a navegar una recuperación en forma de U definida por hitos de fabricación binarios. Los participantes del mercado deberían priorizar la agilidad, enfocándose en validaciones técnicas como mejoras mensuales de rendimiento y nuevos compromisos de clientes mega-ballena. Por el contrario, cualquier evidencia de utilización de fab estancada o pérdidas de fundición que excedan $3 mil millones por trimestre podría señalar una ruptura en la historia de recuperación, necesitando un giro hacia posicionamiento defensivo o con sesgo bajista.

Recordatorio de Riesgo: Las acciones de semiconductores son altamente cíclicas y sensibles a las tasas de interés y noticias geopolíticas. La Prima de Fundición puede evaporarse si se fallan los objetivos de fabricación. Siempre utiliza órdenes de stop-loss y nunca te sobre-apalances en una sola narrativa de ganancias.