En abril de 2026, GE Aerospace (GE) se encuentra en una encrucijada estratégica. Tras completar su histórica desconglomeración con el spin-off de GE Vernova en 2024, la empresa se ha transformado en un líder de aviación puro con altos márgenes. Mientras su motor financiero funciona a pleno rendimiento, presumiendo de márgenes operativos del 26.6% en su segmento comercial, la acción ha tocado recientemente un mínimo de 15 semanas de $281. Los analistas están debatiendo actualmente si el Superciclo Aeroespacial puede sostener un P/E futuro de 39x, o si la fragilidad de la cadena de suministro y los problemas continuos de producción de Boeing (BA) cortarán las alas de GE en la segunda mitad de 2026.

A pesar del retroceso reciente, el modelo fundamental de maquinilla y cuchillas sigue siendo la envidia del mundo industrial. Con GE potenciando aproximadamente el 75% de los aviones de fuselaje estrecho del mundo a través de su joint venture CFM International, la empresa es efectivamente una cabina de peaje del viaje aéreo global. Esta guía desglosa la predicción del precio de las acciones de GE Aerospace para 2026 usando datos de JPMorgan, Morgan Stanley y Wells Fargo.

También descubrirás cómo ganar exposición a futuros de acciones de GE Aerospace (GE) a través de BingX TradFi.

Los 5 principales aspectos que los inversores de GE Aerospace deben conocer en 2026

- El backlog de $190B: GE entra en 2026 con un cartera de pedidos masiva que proporciona visibilidad de ingresos de varios años, impulsada principalmente por los motores LEAP y GE9X de alta demanda.

- El piso de recompra: Un programa de recompra de acciones de $15 mil millones y un aumento de dividendos del 25% anunciado a principios de 2026 actúan como un soporte significativo de precio durante la volatilidad del mercado.

- Dependencia de Boeing: Como el único proveedor de motores para el 737 MAX y 777X, los objetivos de entrega a corto plazo de GE están fuertemente ligados a la recuperación regulatoria y de producción de Boeing.

- Crecimiento liderado por servicios: Los servicios de Mantenimiento, Reparación y Revisión (MRO) de alto margen ahora impulsan la mayoría de las ganancias a largo plazo, aislando a GE de la naturaleza cíclica de las ventas de nuevas aeronaves.

- Valuación con precio para la perfección: Cotizando a casi 40x ganancias futuras, GE está con una prima significativa comparada con el promedio de la industria de 23x, dejando poco margen para errores en las ganancias.

¿Qué es GE Aerospace (GE)?

GE Aerospace es el líder mundial en motores a reacción, componentes y sistemas integrados para aeronaves comerciales y militares. Tras los exitosos spin-offs de GE HealthCare y GE Vernova, ahora es una empresa aeronáutica pura simplificada. Su ventaja competitiva radica en su base instalada de aproximadamente 50,000 motores comerciales y 30,000 militares.

La joya de la corona de la empresa es CFM International, un joint venture 50-50 con Safran, que produce el motor LEAP. Este motor es el caballo de batalla de la aviación moderna, potenciando el Boeing 737 MAX y la mitad de la flota Airbus A320neo. Más allá de la manufactura, el modelo operativo lean Flight Deck de GE, inspirado en el Sistema de Producción Toyota, se enfoca en la excelencia operativa y la reducción de cuellos de botella en la cadena de suministro.

Evolución estratégica de GE Aerospace: De conglomerado a aeronáutica pura

- La desconglomeración (2018–2024): Bajo el CEO Larry Culp, GE se deshizo de sus negocios legados cargados de deuda (GE Capital, Appliances, Power) para enfocarse exclusivamente en aeroespacial.

- El superciclo (2025–2026): La escasez global de aeronaves y las flotas envejecidas han forzado a las aerolíneas a volar aviones más antiguos por más tiempo, disparando los ingresos de servicios de alto margen de GE.

- El futuro sostenible (2027+): El Programa RISE (Revolutionary Innovation for Sustainable Engines) apunta a una reducción del 20% en emisiones de CO2, posicionando a GE para liderar la transición Net Zero 2050 de la industria.

Los ingresos de GE Aerospace (GE) superan los $42B en 2025: Un año récord

Rendimiento de las acciones de GE Aerospace (GE) en 2025 | Fuente: Yahoo Finance

- Crecimiento de ingresos: Los ingresos del año completo 2025 alcanzaron $42.3 mil millones, un aumento del 21% interanual.

- Fortaleza del backlog: Los pedidos de motores comerciales se dispararon 76% a finales de 2025, alcanzando un valor total de backlog de casi $190 mil millones.

- Generación de efectivo: La empresa generó aproximadamente $7.7 mil millones en flujo de efectivo libre en 2025, más del doble del rendimiento del año anterior.

- Rally de acciones: Las acciones de GE se dispararon 67% en los últimos 12 meses antes de la corrección de marzo de 2026.

Perspectiva de inversión de GE Aerospace (GE) 2026: El backlog vs. la valuación

El panorama de inversión 2026 para las acciones de GE Aerospace es un tira y afloja de alto riesgo entre su cartera de pedidos comerciales sin precedentes de $190 mil millones y una valuación 'con precio para la perfección' que no deja margen para tropiezos operacionales.

El caso alcista: Ruptura blue chip de las acciones de GE a $425

La narrativa alcista depende de la conversión perfecta del backlog de $190 mil millones de GE en ingresos realizados mientras las restricciones de la cadena de suministro finalmente se disuelven en la segunda mitad de 2026. En este escenario, GE escala exitosamente la producción de motores LEAP para satisfacer el 100% de la demanda de Airbus y un Boeing que se estabiliza, capturando efectivamente el 75% del mercado de propulsión de fuselaje estrecho. Con la inversión de manufactura estadounidense de $1 mil millones eliminando los cuellos de botella de producción, los márgenes operativos en el segmento de Motores y Servicios Comerciales (CES) podrían exceder el 27%, impulsados por un volumen sin precedentes de visitas de taller de alto margen mientras las aerolíneas se apuran a modernizar las flotas envejecidas.

Desde una perspectiva de asignación de capital, el caso alcista se electrifica con el programa de recompra de acciones de $15 mil millones, que tiene el potencial de retirar casi el 5-6% del float a valuaciones actuales. Esta recompra agresiva, combinada con un EPS ajustado proyectado para 2026 en la parte superior de la guía por encima de $7.40, crea un salto poderoso de EPS que fuerza una re-evaluación del mercado. Si el programa RISE logra sus hitos de pruebas híbrido-eléctricas a mediados de año, GE transiciona de una acción industrial tradicional a un líder Aero-Tech de alto crecimiento, justificando un P/E futuro premium de 50x y llevando el precio hacia el objetivo institucional de $425.

El caso base: Consolidación de subida constante de GE a $355

El caso base asume que GE ejecuta dentro de su rango guiado de ganancia operativa de $9.85 mil millones a $10.25 mil millones, actuando como un compounder de calidad a pesar de los vientos en contra macro persistentes. Mientras los retrasos de certificación del 777X de Boeing (ahora esperados en 2027) siguen siendo un lastre menor en el segmento de fuselaje ancho, el negocio de servicios de alto margen, que creció 31% interanual a finales de 2025, proporciona un piso sólido de ganancias. En esta perspectiva, el modelo de maquinilla y cuchillas se desempeña predeciblemente: incluso si las entregas de motores nuevos se mantienen planas, la base instalada masiva de 50,000 motores comerciales asegura un flujo constante de ingresos de mantenimiento recurrentes.

Para inversores prácticos, este escenario se define por retornos de capital constantes en lugar de expansión múltiple explosiva. Con un balance tipo fortaleza y deuda neta efectivamente eliminada, GE está posicionada para sostener su aumento de dividendos del 25% mientras rastrea un múltiple modesto EV/EBITDA futuro de 18x. La acción probablemente se recupera de su mínimo Q1 de 15 semanas para establecerse cerca del consenso de analistas de $355. El éxito aquí se mide por la capacidad de GE de mantener un ratio book-to-bill de 1.0x y progreso constante en kits de durabilidad LEAP, que están diseñados para duplicar el tiempo en ala para clientes en ambientes duros.

El caso bajista: Las acciones de GE caen a $280 por compresión de márgenes

El caso bajista se activa por banderas rojas de Calidad de Inventario y un Acantilado de Privacidad estructural en la transparencia de la cadena de suministro. Si el crecimiento de inventario visto en Q4 2025, destinado a apoyar la producción de 2026, falla en convertirse debido a límites de producción de Boeing o pausas mandadas por la FAA, GE podría enfrentar amortizaciones significativas de inventario. Esto llevaría a un evento de Bandera Roja Forense, donde la compresión de márgenes por partes liquidadas o pronósticos de demanda demasiado optimistas causa un error en las ganancias en H2 2026. Tal disrupción probablemente forzaría a la acción a probar su nivel de soporte de $281 mientras las primas de calidad institucional se evaporan.

Adicionalmente, la reaparición de presiones de costos relacionadas con aranceles y requisitos más estrictos de Buy American podrían inflar el costo de materias primas especializadas, erosionando los márgenes actualmente prístinos del 26.6%. Si la reinversión de $1 mil millones de GE en manufactura doméstica falla en compensar estos costos crecientes, el mercado puede des-evaluar la acción a un múltiple EV/EBITDA de 10x–12x, más en línea con pares industriales legados. En este escenario pesimista, la acción pierde su estatus de precio para la perfección y deriva hacia el rango de $280–$290, mientras los inversores buscan seguridad en sectores menos volátiles hasta que la cadena de suministro aeroespacial pruebe su resistencia a largo plazo.

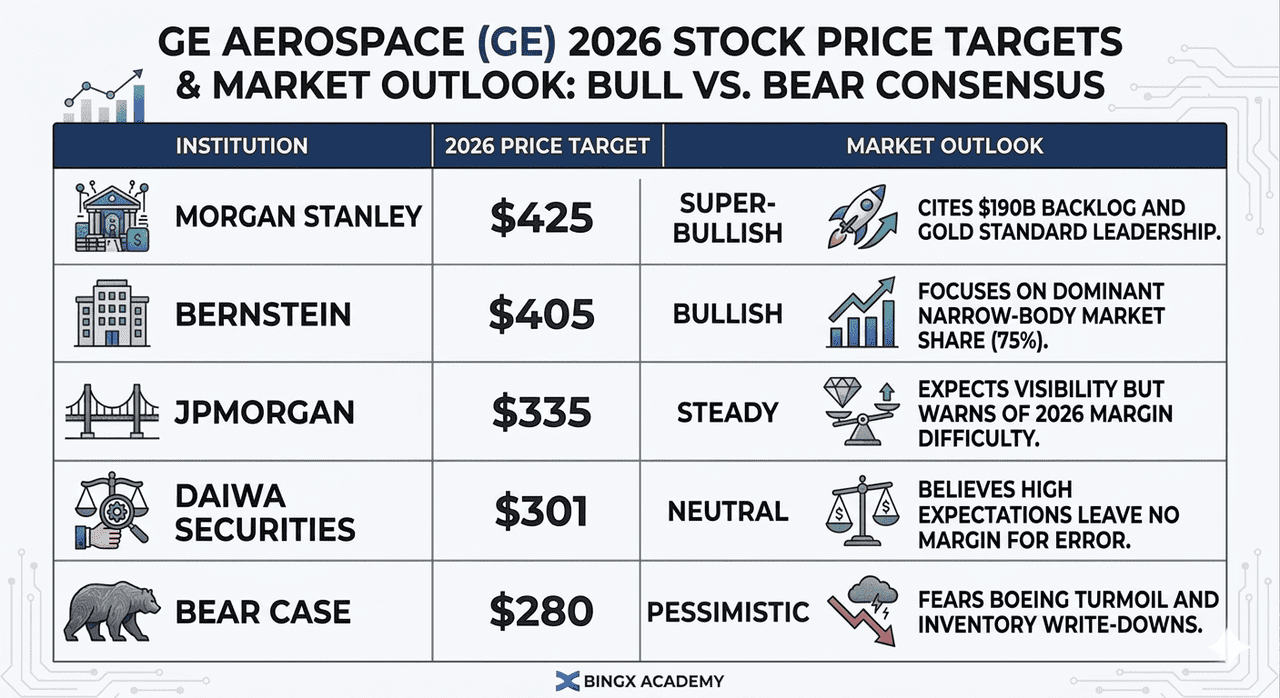

Pronósticos de precio de GE Aerospace (GE) para 2026 por analistas de Wall Street

|

Institución |

Precio objetivo 2026 |

Perspectiva del mercado |

|

Morgan Stanley |

$425 |

Super-alcista: Cita backlog de $190B y liderazgo Gold Standard. |

|

Bernstein |

$405 |

Alcista: Se enfoca en participación dominante del mercado de fuselaje estrecho (75%). |

|

JPMorgan |

$335 |

Estable: Espera visibilidad pero advierte sobre dificultad de márgenes en 2026. |

|

Daiwa Securities |

$301 |

Neutral: Cree que las altas expectativas no dejan margen para error. |

|

Caso bajista |

$280 |

Pesimista: Teme turbulencia de Boeing y amortizaciones de inventario. |

Cómo operar acciones de GE Aerospace (GE) en BingX

Maximiza tu potencial de trading usando las herramientas avanzadas TradFi de BingX e insights de BingX AI para navegar la volatilidad de ganancias de GE.

Contrato perpetuo GE/USDT en el mercado de futuros de BingX

Long o short de futuros de acciones de GE Aerospace (GE)

- Navega a BingX TradFi y selecciona Futuros de Acciones.

- Selecciona el contrato perpetuo GE/USDT.

- Establece tu apalancamiento (ej., 2x–5x) y selecciona Abrir Long si esperas un rebote o Abrir Short para protegerte contra riesgos de la cadena de suministro.

- Establece niveles de Take-Profit (TP) y Stop-Loss (SL) antes del reporte de ganancias.

Los 5 principales riesgos a vigilar para inversores de GE en 2026

Mientras GE Aerospace mantiene una posición dominante en el mercado, los inversores deben navegar un ambiente de alto riesgo donde la perfección de valuación se encuentra con una cadena de suministro global frágil y políticas comerciales cambiantes.

- El acantilado de entrada en servicio (EIS) del Boeing 777X: Como el proveedor exclusivo de motores para el 777X, cualquier cambio en el objetivo actual de EIS de principios de 2027 impacta directamente la rampa de producción del GE9X. Los inversores deben monitorear los hitos de pruebas de vuelo de Boeing; un desliz hacia finales de 2027 pospondría miles de millones en ingresos esperados de entrega y aumentaría los costos de inventario.

- Sección 232 y reaparición de aranceles: Con investigaciones pendientes sobre equipos médicos e industriales especializados en 2025-2026, GE enfrenta una compresión de márgenes por costos crecientes de materias primas. Los costos de cumplimiento aumentados por requisitos más estrictos de Buy American podrían erosionar los márgenes brutos de componentes críticos de motores abastecidos a través de socios internacionales como Safran.

- Calidad de inventario y banderas rojas de pronósticos: Los analistas forenses han marcado una desconexión entre el crecimiento de inventario de Q4 2025 y el flujo de efectivo realizado. Si los pronósticos de demanda de GE resultan demasiado optimistas, específicamente respecto a las tasas de entrega de fuselaje estrecho, la empresa puede enfrentar amortizaciones significativas de inventario o eventos de liquidación a finales de 2026.

- Cuellos de botella de la cadena de suministro Tier 3 & 4: A pesar de una reinversión de $1 mil millones, la base industrial aeroespacial permanece frágil. La escasez en fundiciones y forjados de alta temperatura son el cuello de botella principal; cualquier falla de proveedores sub-tier para cumplir un aumento de entrega del 25% interanual limitará la capacidad de GE para convertir su backlog de $190 mil millones en ganancia líquida.

- Mandatos de durabilidad mejorada: Tras problemas recientes de confiabilidad en toda la industria, la FAA y EASA han aumentado el escrutinio sobre las métricas de tiempo en ala. Mientras el motor LEAP actualmente mantiene una participación de mercado del 70% en el A320neo, cualquier mandato regulatorio para visitas de taller más frecuentes o retrofits de hardware impulsaría los gastos de I+D y tensaría la capacidad MRO.

Reflexiones finales: ¿Deberías invertir en acciones de GE Aerospace (GE) en 2026?

GE Aerospace en 2026 es una historia de fortaleza fundamental versus gravedad de valuación. Con un P/E futuro de 39x, ya no es la jugada industrial barata que era en 2021; ahora es un activo premium con precio para la perfección. Para los inversores, la llamada de ganancias que se avecina el 21 de abril de 2026, es la prueba de fuego crítica. Específicamente, monitorear si la empresa puede mantener sus márgenes comerciales del 26%+ a pesar de la reinversión de la cadena de suministro determinará si la caída reciente es una oportunidad de compra o una señal de advertencia.

El backlog de $190 mil millones proporciona una red de seguridad masiva, pero el momentum a corto plazo de la acción depende de la estabilidad de Boeing y la rampa exitosa de producción LEAP. Si crees en el Superciclo Aeroespacial de múltiples décadas, GE sigue siendo el estándar de oro. Sin embargo, los inversores conservadores pueden esperar a que el P/E se comprima más cerca del rango de 30x-35x antes de construir una posición completa.

Recordatorio de riesgo: Operar e invertir en acciones como GE involucra un alto riesgo de pérdida de capital. La fuerte dependencia de GE Aerospace en el cronograma de producción de Boeing y las políticas comerciales globales introduce volatilidad significativa. Conduce investigación independiente antes de asignar capital.

Lectura relacionada

- Predicción del precio de acciones de Amazon (AMZN) 2026: ¿Puede la re-aceleración AI de AWS compensar una apuesta CapEx de $200B?

- Perspectiva de acciones de Palantir (PLTR) para 2026: ¿Puede el superciclo empresarial impulsado por AI llevar PLTR a $235+?

- Perspectiva de acciones de Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud AI impulsar GOOGL a cruzar $420?

- Perspectiva de acciones de Microsoft (MSFT) para 2026: ¿Puede el crecimiento de Azure AI y Copilot impulsar las acciones de MSFT a $550+?