A mediados de junio de 2026, Credo Technology Group Holding Ltd (CRDO) se sitúa en una intersección altamente lucrativa pero intensamente escrutinizada del sector tecnológico global. Tras un espectacular rally vertical del 78,4% en los últimos tres meses, el innovador de conectividad de semiconductores y acción de computación cuántica cotiza cerca de los $237,68, presumiendo de una poderosa ganancia del 65,95% en lo que va de año.

Aunque la acción experimentó una breve volatilidad de "vender las noticias", cayendo inmediatamente después de su informe de ganancias del 1 de junio debido a las altísimas expectativas del mercado, los fundamentos subyacentes han revalorizado drásticamente el valor empresarial a largo plazo de la firma. Los inversores están factorizando agresivamente una masiva superación de ganancias del cuarto trimestre fiscal 2026 en un contexto de cadenas de suministro de semiconductores ajustadas y un implacable ciclo de inversión en infraestructura de inteligencia artificial.

Mientras los hyperscalers hacen rápidamente la transición desde pruebas de clúster a desplegar cientos de miles de GPUs interconectadas, la potencia de cálculo bruta ya no es la única limitación de la industria. En su lugar, la eficiencia del centro de datos se ha topado de frente con un cuello de botella estructural masivo: la confiabilidad de la red, la latencia y el consumo de energía. Las soluciones especializadas de señalización de alta velocidad de Credo han posicionado a la empresa como un proveedor indispensable de las "herramientas y palas" que impulsan las modernas fábricas de datos de IA.

Esta guía proporciona un desglose completo del pronóstico de acciones de Credo Technology Group y la predicción de precios para el resto de 2026, utilizando métricas financieras en tiempo real, S&P Global Market Intelligence data, análisis de Zacks Rank, y actualizaciones recientes de objetivos post-ganancias de Mizuho, Bank of America y TD Cowen.

También descubrirás cómo operar futuros de acciones de Credo Technology Group Holding Ltd (CRDO) y acciones spot en BingX TradFi utilizando activos colateralizados con criptomonedas.

Top 5 Cosas que los Traders de Credo Technology (CRDO) Deben Saber en 2026

Mientras Credo navega un ecosistema de alto riesgo de escalamiento corporativo exponencial y evaluaciones de valoración premium, los participantes del mercado deben seguir de cerca estos cinco catalizadores críticos:

- El Motor de Crecimiento Principal AEC: Los Cables Eléctricos Activos (AEC) siguen siendo el principal generador de ingresos de Credo. Los hyperscalers están adoptando ampliamente las arquitecturas AEC ZeroFlap de Credo porque ofrecen hasta 1,000 veces mayor confiabilidad de red mientras reducen el consumo de energía en aproximadamente un 50% comparado con alternativas ópticas de corto alcance en clústeres XPU densos.

- La Inflexión del Negocio Óptico de $600M: Más allá del cableado basado en cobre, la gerencia espera una aceleración masiva en la segunda mitad del año fiscal 2027 impulsada por su cartera en expansión de circuitos integrados ópticos (IC). Se proyecta que los ingresos ópticos totales eclipsen los $600 millones, con ópticas ZeroFlap, PIC de fotónica de silicio y DSPs ópticos, cada uno esperado a escalar más allá del hito de tasa de ejecución anualizada de $100 millones.

- La Integración de DustPhotonics: La adquisición estratégica de DustPhotonics por parte de Credo ha mejorado fundamentalmente su hoja de ruta de conectividad óptica de alta velocidad. Al integrar la tecnología avanzada de Circuito Integrado Fotónico (PIC) de fotónica de silicio, Credo está asegurando activamente su lugar en los próximos ciclos de despliegue de 800G y 1.6T, mientras diseña soluciones futuras de 3.2T.

- Concentración Severa de Clientes Hyperscaler: A pesar de expandir su presencia a proveedores Neocloud emergentes, los ingresos de Credo permanecen estrechamente agrupados. En sus divulgaciones financieras más recientes, cuatro proveedores de servicios en la nube hyperscale distintos representaron cada uno más del 10% de los ingresos corporativos totales de Credo, presentando un riesgo inherente de gasto de un solo cliente.

- Valoración Extendida y Múltiplos de Alta Beta: Cotizando a una relación precio-ganancias (P/E) histórica de 94.73 y una relación precio-ventas (P/S) futura de 15.48, CRDO exige una prima pesada relativa al promedio del sector de semiconductores electrónicos de 9.14. Combinado con una beta de 1 año altamente sensible de 3.2, la acción está altamente expuesta a cualquier enfriamiento de gastos de capital de IA impulsado por factores macro.

¿Qué es Credo Technology Group (CRDO)?

Fundada en 2008 y legalmente con sede en las Islas Caimán con bases operacionales en San José, California, Credo Technology Group Holding Ltd proporciona soluciones de conectividad de alta velocidad revolucionarias para el mercado global de infraestructura de datos. La fundación arquitectónica central de la suite de productos de Credo es su pila tecnológica propietaria de Serializer/Deserializer (SerDes) y Procesador de Señal Digital (DSP).

En lugar de enfocarse en procesadores de cálculo brutos como Nvidia o AMD, Credo diseña el hardware especializado requerido para transportar datos entre chips, switches y servidores a velocidades ópticas y eléctricas extremas. Su cartera comercial incluye circuitos integrados (IC), retimers, DSPs ópticos, chiplets SerDes, soluciones de licenciamiento de propiedad intelectual (IP), y Cables Eléctricos Activos (AEC) llave en mano para aplicaciones Ethernet y PCIe a nivel mundial.

Rendimiento de Credo a Principios de 2026: La Revalorización Post-Ganancias

Rendimiento de acciones de Credo Technology Group (CRDO) en lo que va del año hasta junio 2026 | Fuente: Google Finance

Credo concluyó un año fiscal definitorio el 1 de junio de 2026, entregando un impresionante resultado financiero del cuarto trimestre. Los ingresos trimestrales explotaron a $437.0 millones, logrando una excepcional tasa de crecimiento año tras año del 157% que eclipsó el consenso de Wall Street de $431.8 millones. El ingreso neto no-GAAP para el trimestre único alcanzó $277 millones, generando ganancias ajustadas por acción (EPS) de $1.16, superando cómodamente la estimación institucional de $1.02.

|

Métrica (4Q 2026) |

Valor Reportado |

Consenso de Wall Street |

Crecimiento Anual |

|

Ingresos Trimestrales |

$437.0 millones |

$431.8 millones |

1.57 |

|

EPS No-GAAP |

$1.16 |

$1.02 |

+13.6% (Superación) |

|

Ingresos Anuales Completos |

$1.34 mil millones |

$1.33 mil millones |

2.05 |

|

Margen Bruto No-GAAP |

68.10% |

67.50% |

+310 pb |

Para el año fiscal completo 2026, los ingresos totales de Credo se triplicaron con creces a $1.34 mil millones, mientras que los márgenes brutos no-GAAP se expandieron en 310 puntos básicos para terminar en 68.1%. La gerencia capitalizó este impulso emitiendo una guía excepcionalmente fuerte para el próximo primer trimestre del año fiscal 2027, proyectando ingresos entre $465.0 millones y $475.0 millones junto con márgenes brutos estables en el rango del 67% al 69%. Esta expansión estructural llevó a la acción a un prístino estatus de Zacks Rank #1 (Compra Fuerte).

Estrategia de Trading de Credo 2026: Navegando Múltiplos de Volatilidad

- El Piso de Soporte de Corto Plazo $220 – $225: Tras la toma de ganancias post-ganancias, el rango de $220 a $225 ha emergido como una zona de demanda psicológica y estructural esencial. Los traders técnicos monitorean esta frontera de cerca en gráficos diarios, ya que mantenerse por encima de este nivel preserva el patrón de continuación alcista intermedio más amplio.

- Evaluando el Perfil de Efectivo vs. Aumento de Inventario: Credo mantiene una posición de efectivo increíblemente fuerte de aproximadamente $1.4 mil millones, dando a la compañía flexibilidad masiva para I+D de productos y M&A acretiva. Sin embargo, los traders deben notar que el inventario corporativo casi se triplicó año tras año. Aunque la gerencia explica esto como una construcción necesaria para asegurar capacidad de cadena de suministro para próximos despliegues de clientes 1.6T, exige monitoreo cuidadoso para asegurar que la demanda de primera línea absorba completamente el backlog.

- Gestionando la Exposición Beta 3.2: Presumiendo de una beta de 3.2, CRDO exhibe movimientos de precio que están altamente magnificados relativos a los índices de referencia. Los traders deben dimensionar activamente sus posiciones para resistir fluctuaciones de precios abruptas e intradiarias y riesgos de titulares fuera de horario típicos de acciones de infraestructura de IA de múltiplo alto y alto crecimiento.

Predicción del Precio de Acciones de Credo 2026: Pico Máximo de $300 vs. Trampa Bajista de $172

Una evaluación equilibrada de la trayectoria de Credo requiere enfrentar un innegable ciclo de actualización de hardware hyperscaler multi-año contra un perfil de valoración pronunciado que deja margen mínimo para error operacional.

El Caso Alcista: Monopolio de Conectividad Multi-Gen de $290 – $300 de Credo

La tesis alcista asume una aceleración desinhibida del capex de infraestructura hyperscaler y Neocloud emergente. Defendida por el analista de Mizuho Vijay Rakesh, quien elevó su objetivo de precio a $290 tras el resultado de ganancias de junio, y estimaciones altas de la calle que alcanzan $300, este escenario visualiza a Credo solidificando un monopolio efectivo sobre las estructuras de clúster avanzadas.

Mientras los tamaños de clúster escalan más allá de 100,000 XPUs, los costos operacionales de fallas de red hacen que las interconexiones alternativas de cobre o ópticas de menor grado sean financieramente inviables. Si Credo monetiza completamente sus ZeroFlap optics recién anunciadas, Active Line Cards (ALCs), y plataformas OmniConnect simultáneamente, los ingresos seguirán sin esfuerzo hacia el objetivo interno de la compañía de $3.2 mil millones para 2029. Esta ejecución operacional justificaría una expansión múltiple adicional, impulsando CRDO más allá de su máximo de 52 semanas de $261.38 hacia la marca psicológica de $300.

El Caso Base para Acciones CRDO: Meseta de Consolidación $230 – $260

El caso base apunta a una era de consolidación prolongada donde el mercado sistemáticamente empareja el pronóstico de crecimiento de ingresos anualizados masivo del 26.9% de Credo contra su valoración premium. Respaldado por el objetivo de $252 de Bank of America y el promedio de consenso macro de Wall Street de $256.30, esta perspectiva modela un paisaje de trading altamente productivo y de rango limitado.

Bajo este marco, Credo entrega suavemente en su guía de ingresos 1Q 2027 de hasta $475 millones, y los márgenes brutos permanecen cómodamente anclados cerca del 68%. Sin embargo, la conciencia más amplia del mercado sobre la concentración pesada de clientes mantiene un tope en el múltiplo de ganancias futuras de la acción. El activo consolida sus ganancias masivas del año hasta la fecha, fluctuando entre el soporte estructural principal en $220 y la resistencia de corto plazo en $260.

El Caso Bajista: Trampa de Compresión de Valoración de $172 de CRDO

La perspectiva bajista se enfoca en posibles obstáculos estructurales dentro del ciclo más amplio de gasto en IA. Destacado por modelos forenses conservadores como 24/7 Wall St. (que mantiene un objetivo de modelo interno de $220.11 y un objetivo estructural de caso bajista de $172.10), esta narrativa se enfoca en la contracción múltiple rápida.

Si los principales hyperscalers promulgan una pausa temporal en despliegues de clúster para digerir inventario existente, o si competidores profundamente atrincherados como Broadcom (AVGO), Marvell Technology (MRVL), o Astera Labs (ALAB) encienden una guerra de precios agresiva por asignaciones de hardware, el flujo de ingresos altamente concentrado de Credo sentiría presión inmediata. Dado su P/E histórico elevado de 94.73, cualquier reducción de guía menor o compresión de márgenes brutos por debajo de la línea base objetivo del 67% podría activar liquidación institucional aguda, exponiendo la acción a una caída aguda hacia la zona de soporte de $172.

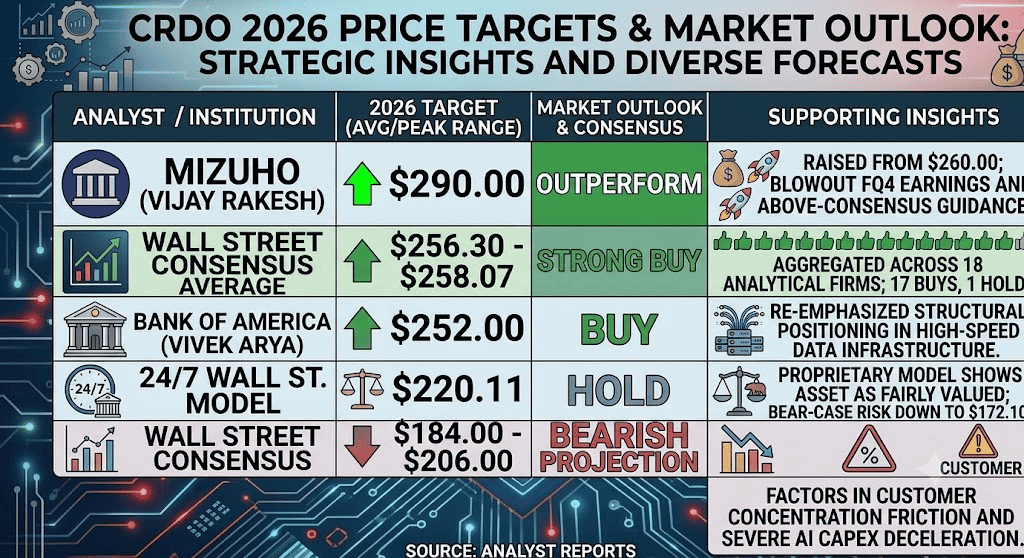

Pronósticos de Precios de Credo Technology Group (CRDO) para 2026 por Analistas de Wall Street

|

Institución / Fuente |

Objetivo de Precio 2026 (Pico/Prom) |

Perspectiva General del Mercado y Calificación |

|

Mizuho (Vijay Rakesh) |

$290.00 |

Superar rendimiento: Elevó objetivo de $260 tras un informe de ganancias 4Q excepcional y guía por encima del consenso. |

|

Promedio de Consenso de Wall Street |

$256.30 – $258.07 |

Compra Fuerte: Agregado a través de 18 firmas analíticas líderes; destaca 17 calificaciones de Compra y 1 calificación de Mantener. |

|

Bank of America (Vivek Arya) |

$252.00 |

Comprar: Reenfatizó posicionamiento estructural dentro de mercados de infraestructura de datos de alta velocidad. |

|

Modelo 24/7 Wall St. |

$220.11 |

Mantener: Modelo propietario implica que el activo está valorado justamente; delinea un objetivo de riesgo de caso bajista hasta $172.10. |

|

Consenso Bajo de Wall Street |

$184.00 – $206.00 |

Proyección Bajista: Factores en fricción de concentración de clientes y desaceleración severa del capex de IA. |

Cómo Operar Futuros de Acciones de Credo Technology (CRDO) en BingX TradFi

Contrato perpetuo CRDO/USDT en el mercado de futuros de BingX

Mientras Credo Technology Group navega este período volátil de despliegues de infraestructura masivos y ajustes de ganancias de alto volumen, los participantes del mercado tácticos pueden capturar fácilmente tendencias de precios diarias a través de la plataforma avanzada BingX.

- Acceder a la Plataforma: Inicia sesión en tu cuenta y navega a la sección especializada TradFi / Acciones en el tablero principal del exchange BingX.

- Localizar el Activo: Escribe en la barra de búsqueda de ticker y selecciona el contrato de futuros perpetuos CRDO-USDT.

- Establecer Tu Dirección de Mercado: Elige Abrir Long si crees que la expansión de despliegues de cartera óptica 1.6T y la fuerte tracción hyperscaler impulsarán el activo al objetivo máximo de la calle de $300. Elige Abrir Short para capitalizar ajustes de valoración premium y posibles enfrimientos de capex de la industria.

- Configurar Parámetros de Apalancamiento y Margen: Establece tus estructuras de Margen Aislado o Cruzado preferidas junto con ratios de apalancamiento disciplinados y altamente conservadores para maximizar la eficiencia de asignación de capital.

- Implementar Protocolos de Gestión de Riesgos: Despliega las herramientas avanzadas de BingX de Take-Profit y Stop-Loss (TP/SL) para proteger automáticamente tu capital de brechas de mercado repentinas impulsadas por noticias durante ventanas de trading fuera de horario extendidas.

Top 5 Riesgos a Considerar Antes de Invertir en Acciones CRDO

Mientras la trayectoria excepcional de ingresos de Credo presenta una narrativa de expansión estructural altamente atractiva, construir una posición en este activo de alta beta demanda una evaluación exhaustiva de estas vulnerabilidades claras:

- Concentración Pronunciada de Ingresos: Depender de cuatro hyperscalers centrales para más del 40% de los ingresos entrantes totales deja a Credo expuesto a cambios de presupuesto corporativo localizado o reasignaciones de ingeniería internas de cualquier cliente único.

- Múltiplos de Valoración del Sector Extendidos: Un P/E histórico cercano a 95x significa que el mercado deja virtualmente cero espacio para interrupción logística, escasez de componentes, o ligeras fallas de guía.

- Competencia Feroz de Semiconductores: Pares de la industria formidables y altamente capitalizados como Broadcom, Marvell y Astera Labs están innovando continuamente módulos de conectividad alternativos, creando riesgos de participación de mercado continuos.

- Expansión de Inventario y Conversión de Efectivo: Aunque la construcción masiva de inventario está destinada a alimentar próximas configuraciones de centros de datos 1.6T, temporalmente ata capital operacional significativo en el balance general.

- Vulnerabilidades de Capex Macro: El modelo de negocio de Credo está atado a la sostenibilidad del gasto de infraestructura global de IA de múltiples miles de millones de dólares. Cualquier desaceleración económica más amplia podría provocar una pausa estructural inmediata en construcciones de fábricas de datos.

Pensamientos Finales: ¿Es la Acción de Credo Technology (CRDO) una Compra en 2026?

A mediados de 2026, Credo Technology Group Holding Ltd se destaca como una de las jugadas de herramientas y palas más puras y estructuralmente sólidas dentro del panorama de infraestructura de inteligencia artificial. La capacidad de la firma de triplicar los ingresos anuales completos a $1.34 mil millones mientras mantiene márgenes brutos no-GAAP robustos del 68.1% confirma un ajuste profundo del mercado de productos y un foso tecnológico claro dentro de estructuras de clúster XPU densas.

Sin embargo, entrar en un activo que cotiza a tan alto múltiplo de valoración requiere disciplina operacional estricta y un plan sólido de gestión de riesgos. Para traders tácticos de corto plazo, la alta beta de Credo (3.2) y rangos claros post-ganancias ofrecen un patio de juegos ideal para captura de volatilidad a través de futuros de BingX. Los participantes del mercado a largo plazo, por el contrario, pueden encontrar estratégico escalar en posiciones a través de promediado de costo en dólares durante retrocesos estructurales, permitiendo que el poder de ganancias subyacente de la compañía madure orgánicamente en su valoración de mercado premium.

Recordatorio de Riesgo: Operar acciones de semiconductores y tecnología de alto crecimiento implica un riesgo financiero inmenso debido a métricas beta elevadas, cronogramas de fabricación intensivos en capital y ciclos tecnológicos que evolucionan rápidamente. Siempre aplica protocolos estrictos de gestión de riesgos, dimensionamiento adecuado de posiciones y stop-losses obligatorios.

Lectura Relacionada

- Top Acciones de Semiconductores de IA para Comprar en 2026: Guía Completa de Chips de IA y Cadena de Suministro

- Top 10 Acciones de Computación Cuántica para Observar en 2026: Empresas Impulsando Computación de Próxima Generación

- Top Acciones de Hyperscaler de IA para Observar en 2026: La Carrera de Infraestructura en la Nube de $700 Mil Millones

- Top Acciones de Cómputo de IA y GPU para Comprar en 2026: El Cambio hacia Inferencia y Silicio Personalizado

- Top Acciones de Centros de Datos de IA para Comprar en 2026: Nube, Servidores e Infraestructura de Cómputo de IA