A mediados de junio de 2026, Corning Incorporated (NYSE: GLW) se encuentra posicionada en una encrucijada dramática entre la demanda estructural sin precedentes de centros de datos de IA y los vientos en contra cíclicos macroeconómicos que se avecinan. Experimentando un auge en un rally vertical espectacular que ha impulsado la acción un 97,6% en lo que va del año y más de 256% en el último año, el especialista en hardware con sede en Nueva York cotiza actualmente cerca de $187,88.

Mientras que la acción pasó la primera parte de la década vista como una jugada industrial madura y de bajo beta, los avances operativos consecutivos han supercargado completamente su perspectiva de ingresos a largo plazo. Los inversores están evaluando agresivamente un informe de ganancias del primer trimestre excepcionalmente sólido y la guía actualizada de Springboard contra una narrativa de sobrevaloración que ha empujado los múltiplos históricos a máximos históricos.

Mientras el ecosistema tecnológico global transiciona hacia marcos especializados de IA generativa y agéntica de alta densidad, la necesidad absoluta de conectividad masiva de fibra óptica ha transformado a Corning en un cuello de botella de infraestructura primaria. Sin embargo, una fuerte desaceleración cíclica en la electrónica de consumo tradicional y las ventas elevadas de insiders han creado un debate de valoración persistente.

Esta guía desglosa la previsión de acciones de Corning Incorporated y la predicción de precios para el resto de 2026, utilizando datos de S&P Global Market Intelligence, UBS Group, Mizuho, Citi, estimaciones de consenso de LSEG y divulgaciones regulatorias oficiales.

También descubrirás cómo operar futuros de acciones de Corning Incorporated (GLW) en BingX TradFi con colateral USDT.

Top 5 cosas que los traders de Corning (GLW) deben saber en 2026

Mientras Corning navega un entorno de alto riesgo de escalado óptico exponencial y escrutinio intensivo de valoración, los traders deben monitorear de cerca estos cinco factores que mueven el mercado:

- El megaacuerdo de IA de Amazon de miles de millones de dólares: Anunciado el 8 de junio de 2026, Amazon ha firmado un acuerdo plurianual de múltiples miles de millones de dólares para comprar las soluciones de fibra óptica, cable y conectividad de alta densidad de Corning. Esta asociación está diseñada para alimentar y conectar los clústeres de centros de datos de inteligencia artificial de AWS en rápida expansión en EE.UU. y creará 1.000 empleos de manufactura en Carolina del Norte.

- La alianza de $3.2 mil millones con NVIDIA: En mayo de 2026, NVIDIA comprometió hasta $3.2 mil millones en capital a Corning. El acuerdo incluye la construcción de tres nuevas plantas de manufactura avanzada en Carolina del Norte y Texas dedicadas completamente al fabricante de chips, expandiendo la capacidad de manufactura de conectividad óptica de Corning 10 veces para soportar arquitecturas de próxima generación.

- Múltiplos de valoración extendidos: Cotizando a una relación precio-ganancias (P/E) histórica de 85.21x y un P/E futuro esperado de aproximadamente 48x a 56x, Corning tiene un precio con una expansión severa desde su promedio histórico P/E de tres años de 21x. Los modelos intrínsecos, incluyendo el Flujo de Caja Descontado (DCF) de 2 Etapas de Simply Wall St, estiman su valor justo en $155.53, sugiriendo que la acción cotiza con una prima.

- El lastre cíclico de smartphones: Mientras la infraestructura de IA prospera, el segmento tradicional de Innovaciones en Vidrio de Corning, que representa el 32% de los ingresos totales, se estancó con solo un 1% de crecimiento interanual en Q1 2026. Los pronósticos de la industria proyectan que los envíos globales de smartphones se contraerán entre 7% y 15% en 2026 debido a escasez de componentes, presionando directamente los volúmenes de alto margen de Gorilla Glass.

- La actualización del Plan Springboard: En su día del inversionista de mayo de 2026, la gerencia actualizó su "Plan Springboard", apuntando a una tasa anualizada de ventas de $20 mil millones para fines de 2026, representando un CAGR del 15% desde Q4 2023. Mirando más adelante, la gerencia delineó escenarios ultra-alcistas llegando a $30 mil millones para 2028 y hasta $40 mil millones para 2030, impulsados por su nueva Plataforma de Acceso al Mercado de Fotónica (MAP).

¿Qué es Corning Incorporated (GLW)?

Corning Incorporated (GLW) es un líder global en ciencias de materiales, vidrio especializado, cerámicas y física óptica. Fundada en 1851, la empresa históricamente ha sido pionera en cambios tecnológicos importantes, desde la fabricación de las envolturas de vidrio para las bombillas de Thomas Edison hasta inventar la fibra óptica de baja pérdida en 1970 y desarrollar el ultra-duradero Gorilla Glass utilizado por Apple y otros importantes OEM de smartphones.

A mediados de 2026, Corning representa una puerta de enlace de ingeniería crítica entre los hiperescaladores de nube que construyen modelos masivos de IA generativa y la capa de hardware físico. Debido a que los clústeres de IA requieren que miles de procesadores gráficos se comuniquen casi instantáneamente, el cableado de cobre tradicional es inadecuado debido a restricciones de latencia y energía. Los cables ópticos de alto ancho de banda, conectores y arquitecturas fotónicas personalizadas de Corning resuelven este cuello de botella de hardware, haciendo de la empresa un habilitador indispensable de los centros de datos de IA.

Rendimiento de Corning en los primeros meses de 2026: El reajuste post-ganancias

Rendimiento de las acciones de Corning (GLW) en lo que va del año hasta junio de 2026 | Fuente: Google Finance

Corning comenzó su año fiscal 2026 reportando un informe financiero explosivo del primer trimestre el 28 de abril. Las ventas principales aumentaron 18% interanual para alcanzar $4.35 mil millones, superando cómodamente las estimaciones de consenso de Wall Street. La perspectiva central que se esconde debajo de este titular es cómo la aceleración impulsada por IA está compensando completamente el crecimiento modesto visto en segmentos tradicionales.

|

Métrica Q1 2026 |

Valor reportado |

Cambio interanual (YoY) |

|

Ventas principales |

$4.35 mil millones |

0.18 |

|

EPS principal |

$0.70 |

0.3 |

|

Ventas de Comunicaciones Ópticas |

$1.80 mil millones |

0.36 |

|

Ventas de Infraestructura Solar |

N/A |

0.8 |

|

Margen operativo principal |

20.20% |

+220 bps |

Crucialmente, la demanda estructural de arquitecturas de centros de datos de IA de alta densidad permitió a Corning asegurar acuerdos de expansión junto con su masivo acuerdo de suministro heredado de $6 mil millones con Meta Platforms. Esta fortaleza secular combinada expandió los márgenes operativos principales en 220 puntos básicos al 20.2%. La gerencia posteriormente guió las ventas de Q2 2026 a aproximadamente $4.6 mil millones (+14% YoY) y EPS principal a un rango de $0.73 a $0.77, desencadenando un reajuste institucional dramático al alza del capital.

Estrategia de trading de Corning para 2026: Navegando múltiplos de volatilidad

- El piso de soporte de $180: Los analistas técnicos señalan la ventana estructural de $180 a $185, reforzada por los anuncios recientes de proyectos multimillonarios, como un piso de soporte crítico a corto plazo. Mientras GLW respete este nivel en cierres semanales de velas, el impulso parabólico establecido durante la primera mitad de 2026 permanece estructuralmente intacto.

- Evaluando múltiplos extendidos vs. flujo de caja: Cotizando a 85.21x P/E histórico, Corning parece muy extendido comparado con el promedio de la industria Electrónica más amplia de 32.91x. Los vendedores en corto continúan señalando una brecha de valoración que se amplía, notando que los inversores están valorando un fabricante de materiales de capital intensivo con una prima típicamente reservada para monopolios de software de activos ligeros.

- La venta de insiders y retroceso técnico: Llevando un rango de trading histórico de 52 semanas de $49.81 a $211.79, GLW ha experimentado volatilidad elevada. Siguiendo un retroceso mensual menor del 6.6% desde sus picos de junio, los traders deben monitorear si la venta elevada de insiders, excediendo $54 millones en un trimestre reciente, señala distribución institucional o un techo local a corto plazo.

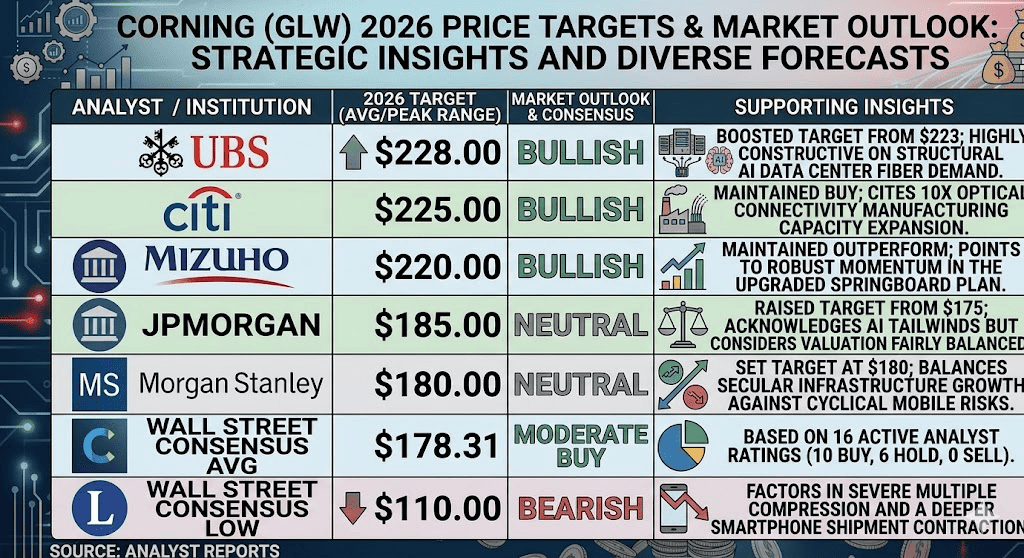

Previsión de acciones de Corning 2026: Pico máximo de $228 en Wall Street vs. Caso bajista de $110

Predicciones de acciones de Corning para 2026 por analistas de Wall Street

Evaluar la trayectoria futura de Corning requiere equilibrar un libro de pedidos de hiperescaladores multimillonario de alta confianza contra las restricciones macro ineludibles de sus líneas de manufactura de capital intensivo y exposiciones de hardware de consumo.

El caso alcista para las acciones de Corning: El monopolio óptico y fotónico de $228+

La tesis alcista se basa en que Corning bloquee completamente la cadena de suministro global para la óptica de centros de datos de IA. Defendida por el aumento constructivo de objetivo de UBS Group a $228 y el impulso de Citi a $225, este camino asume que las asociaciones con Amazon, NVIDIA y Meta sostendrán el crecimiento del segmento Óptico por encima del 35% anualmente.

En este escenario, las construcciones masivas de fábricas domésticas de Corning escalan sin problemas para capturar los $700 mil millones en gastos de capital de IA acumulados que están desplegando los gigantes tecnológicos este año. Si la nueva Plataforma de Acceso al Mercado de Fotónica domina completamente las arquitecturas Gen-AI posteriores, y las ganancias de Q2 en agosto entregan otra superación masiva, el capital institucional probablemente presionará a los vendedores en corto, impulsando el activo más allá de su máximo de 52 semanas de $211.79 hacia el objetivo máximo premium de $228.

El caso base: Meseta de consolidación de GLW de $168 – $190

El caso base prevé una fase de consolidación prolongada donde el mercado sistemáticamente equilibra el inmenso crecimiento de ingresos de Corning contra sus vientos en contra cíclicos. Bajo este marco, se pronostica que las ganancias principales y los ingresos crezcan 26.2% y 16.8% por año respectivamente durante los próximos tres años, superando al mercado estadounidense más amplio.

Sin embargo, la acción enfrenta un techo persistente en su múltiplo de valoración actual debido al pronunciado lastre del mercado de smartphones. Si los datos de IDC en julio confirman una caída de dos dígitos en los envíos móviles globales, el estancamiento en los volúmenes de Gorilla Glass compensará una porción de las ganancias ópticas. Para los participantes del mercado, esta configuración favorece un patrón de trading volátil y limitado por rango entre $168 y $190, aproximadamente alineado con el objetivo de precio promedio de Wall Street de $178.31.

El caso bajista: La trampa de valoración y cíclica de $110 para las acciones GLW

La perspectiva bajista se enfoca en la compresión múltiple y la erosión del margen estructural. Si el gasto en infraestructura de hiperescaladores se normaliza por debajo de los niveles proyectados de 2026 o si los costos de construcción de fábricas en América del Norte desencadenan sobrecapacidad que comprime márgenes, el múltiplo premium actual se contraerá rápidamente.

Además, si la recesión de electrónicos de consumo empeora, o si los paros de mantenimiento técnico en el segmento de obleas solares exceden la guía, una ruptura por debajo de la línea de soporte estructural de $168 invalidaría la tendencia alcista. Esto expondría a GLW a una venta masiva de reversión a la media hacia sus promedios históricos, apuntando al consenso bajo de Wall Street de $110.

Predicciones de precios de Corning (GLW) para 2026 por analistas de Wall Street

|

Institución |

Objetivo de precio 2026 (Pico/Prom.) |

Perspectiva general del mercado |

|

UBS Group |

$228.00 |

Alcista: Aumentó objetivo desde $223; muy constructivo sobre la demanda estructural de fibra de centros de datos de IA. |

|

Citigroup |

$225.00 |

Alcista: Mantuvo Compra; cita expansión de capacidad de manufactura de conectividad óptica 10 veces. |

|

Mizuho |

$220.00 |

Alcista: Mantuvo Sobreperformance; apunta al impulso robusto en el plan Springboard actualizado. |

|

JPMorgan Chase |

$185.00 |

Neutral: Elevó objetivo desde $175; reconoce vientos de cola de IA pero considera la valoración bastante equilibrada. |

|

Morgan Stanley |

$180.00 |

Neutral: Estableció objetivo en $180; equilibra crecimiento secular de infraestructura contra riesgos cíclicos móviles. |

|

Consenso promedio de Wall Street |

$178.31 |

Compra moderada: Basado en 16 calificaciones de analistas activos (10 Compra, 6 Mantener, 0 Vender). |

|

Consenso bajo de Wall Street |

$110.00 |

Bajista: Factoriza compresión múltiple severa y una contracción más profunda de envíos de smartphones. |

Cómo operar futuros de acciones de Corning Incorporated (GLW) en BingX TradFi

Contrato perpetuo GLW/USDT en futuros de BingX

Mientras Corning navega esta fase de alto riesgo de escalado exponencial de IA y fuerte volatilidad de titulares, los traders tácticos pueden capitalizar sin problemas su acción del precio a través de la plataforma BingX:

- Accede a BingX TradFi: Navega a la sección especializada de TradFi en tu panel principal del exchange BingX.

- Selecciona Corning (GLW): Busca y selecciona el contrato de futuros perpetuos GLW-USDT.

- Elige tu dirección: Selecciona Abrir Long si crees que los contratos multimillonarios de centros de datos de Amazon y NVIDIA impulsarán el activo hacia su objetivo máximo de $228. Selecciona Abrir Short para capitalizar la sobrevaloración de múltiplos históricos y potenciales retrocesos técnicos.

- Selecciona apalancamiento y modo de margen: Aplica tus parámetros preferidos de Margen Aislado o Cruzado junto con apalancamiento altamente conservador para optimizar la eficiencia del capital.

- Ejecuta protocolos de riesgo estrictos: Utiliza las herramientas avanzadas de Take-Profit y Stop-Loss (TP/SL) de BingX para asegurar ganancias y proteger tu capital de trading de movimientos de brecha abruptos durante las horas extendidas del mercado secundario.

Top 5 riesgos a considerar antes de invertir en acciones GLW

Mientras la posición de Corning como habilitador principal de infraestructura de IA presenta una narrativa convincente, navegar este capital altamente extendido demanda una evaluación rigurosa de sus riesgos principales:

- Riesgo de expansión múltiple severa: Valorado a 48x a 56x ganancias futuras, el mercado está valorando un fabricante industrial de alto capex como una empresa de software de activos ligeros, dejando cero margen para error operacional.

- Alta concentración de clientes: Históricamente, una cohorte pequeña de compradores ha dominado los segmentos de Corning, por ejemplo, tres compradores representando el 61% de las ventas automotrices. La dependencia de unos pocos hiperescaladores gigantes tecnológicos introduce vulnerabilidad estructural.

- Desaceleración de segmentos de consumo tradicionales: Una contracción prolongada de dos dígitos en envíos globales de smartphones y monitores de computadora actuará como ancla en el portafolio de vidrio de pantalla de alto margen.

- Liquidación elevada de insiders: Las ventas ejecutivas notadas que exceden $54 millones durante el rally de 2026 pueden levantar banderas rojas respecto a las expectativas de valoración a corto plazo del liderazgo interno.

- Costos de relocalización de capital intensivo: Construir fábricas masivas de fibra doméstica a través de Carolina del Norte y Texas requiere gastos de capital inicial inmensos, exponiendo márgenes al riesgo si los cronogramas de despliegue se estancan.

Reflexiones finales: ¿Son las acciones de Corning (GLW) una compra en 2026?

A mediados de junio de 2026, Corning Incorporated se erige como una de las jugadas más fundamentalmente transformadas y fuertemente debatidas dentro del panorama de infraestructura de IA. La capacidad de la empresa para cumplir libros de pedidos multimillonarios con Amazon, Meta y NVIDIA prueba su relevancia de mercado absoluta y confirma que su foso de ciencias de materiales es un componente vital del internet físico.

Sin embargo, comprar una acción industrial que cotiza a más de 85x ganancias históricas requiere precaución estricta. Para traders tácticos a corto plazo, el capital proporciona un entorno excepcional para captura de volatilidad diaria a través de futuros de BingX. Los inversores a largo plazo, por el contrario, pueden encontrar prudente esperar una contracción múltiple más profunda impulsada por ganancias de vuelta hacia la zona estructural de $155–$168 antes de asignar capital nuevo y fresco a largo plazo.

Recordatorio de riesgo: Operar acciones de infraestructura de alto crecimiento implica un riesgo de capital significativo debido a múltiplos de valoración elevados, expansiones de manufactura de capital intensivo y dependencias cíclicas de consumo. Siempre aplica gestión de riesgo disciplinada, dimensionamiento de posición apropiado y stop-losses obligatorios.

Lectura relacionada

- Predicción del precio de las acciones de Meta (META) 2026: ¿Pueden la eficiencia de IA y el silicio personalizado llevar a META a $900?

- Perspectiva del precio de las acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin llevar a NVDA de vuelta a $300?

- Predicción de acciones AAOI 2026: ¿Auge de fotónica de $260 o trampa de dilución?

- Predicción del precio de las acciones de Amazon (AMZN) 2026: ¿Puede la reaceleración de IA de AWS compensar una apuesta de CapEx de $200B?

- Top acciones de centros de datos de IA para comprar en 2026: Nube, servidores e infraestructura de computación de IA