ASML Holding NV (ASML) entró a mediados de julio de 2026 después de uno de los trimestres más fuertes de su historia. El 15 de julio, la empresa reportó ventas netas totales del segundo trimestre de €9.3 mil millones e ingresos netos de €2.9 mil millones, ambos por encima de las proyecciones, luego elevó su perspectiva de año completo 2026 a €43 mil millones a €45 mil millones desde €36 mil millones a €40 mil millones. Las acciones de ASML subieron aproximadamente 2% en el reporte hacia $1,815, aún por debajo del máximo de 52 semanas de $1,999.96 pero con un alza de más del 65% en lo que va del año.

El aumento importó más que la superación de expectativas. ASML había entrado julio con una caída de aproximadamente 11% en el mes mientras el mercado comenzaba a valorar un pico en el gasto de capital de IA, arrastrando el Índice de Semiconductores de Filadelfia hasta 16% por debajo de su récord de junio. Un alza de proyecciones de aproximadamente €6 mil millones en el punto medio, junto con planes de agregar 30% de capacidad EUV e inmersión para 2027, es difícil de reconciliar con un ciclo que está tocando techo.

El pronóstico de acciones de ASML para 2026 ahora se centra en dos perspectivas competidoras:

- El caso de demanda estructural: Los alcistas esperan un libro de órdenes de 2027 que la gerencia describe como casi completo, expansión de capacidad del 30%, y aumentos de precios de equipos en vivo para respaldar un avance, con objetivos de analistas que van hasta $2,623.

- El caso de techo de pico: Los bajistas ven el capex de hiperescaladores desacelerando hacia una segunda mitad fuertemente cargada al final, con una acción por encima de 50 veces las ganancias futuras no dejando espacio para una falla en la entrega.

Esta guía desglosa el pronóstico de acciones de ASML, escenarios de precios 2026, riesgos clave, e investigación de Bernstein, BofA, JPMorgan, Wells Fargo, RBC y Jefferies, basándose en el comunicado de prensa del 15 de julio y la llamada de inversionistas del Q2, además de cómo operar futuros de acciones de ASML en BingX TradFi con colateral USDT.

Las 5 Principales Cosas que los Inversionistas de ASML Deben Saber en Julio 2026

- Las ventas del Q2 de €9.3 mil millones y margen del 54.0% ambos superaron las proyecciones: Los ingresos netos alcanzaron €2.9 mil millones con EPS básico de €7.59, contra un consenso cerca de €2.62 mil millones, impulsado principalmente por ventas de Gestión de Base Instalada que llegaron aproximadamente €300 millones por encima del plan.

- Las proyecciones de año completo fueron elevadas a €43 mil millones a €45 mil millones: El tercer aumento de 2026 elevó el rango desde €36 mil millones a €40 mil millones, con proyecciones de margen bruto moviéndose a 54% a 56% desde 51% a 53%.

- Las proyecciones del Q3 implican un cambio escalonado: La gerencia guió ventas netas del Q3 de €11.0 mil millones a €12.0 mil millones con un margen bruto del 55% al 57%, muy por encima de los €9.3 mil millones recién entregados.

- La capacidad se está expandiendo 30% y 2027 está casi agotado: ASML planea agregar 30% tanto a la capacidad EUV de baja NA de alrededor de 65 unidades como a la capacidad de inmersión DUV de alrededor de 130 unidades para 2027, con otro 30% bajo investigación para 2028. Fouquet dijo que la empresa está cerca de tener todas las órdenes que necesita para 2027.

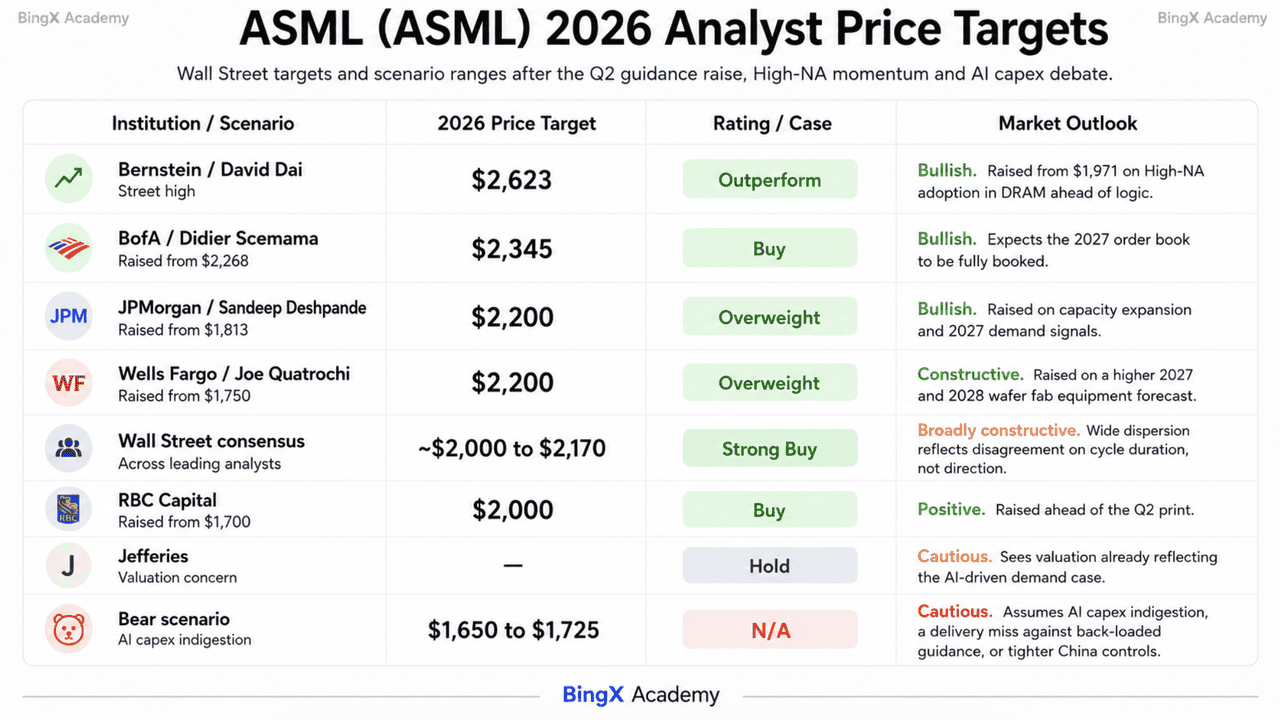

- Los objetivos de analistas van desde $1,650 a $2,623: David Dai de Bernstein elevó a $2,623, BofA está en $2,345, JPMorgan y Wells Fargo en $2,200, y RBC elevó a $2,000, contra un consenso amplio que se agrupa cerca de $2,000 a $2,170.

¿Qué es ASML Holding NV (ASML)?

ASML Holding NV es una multinacional holandesa con sede en Veldhoven y el proveedor líder mundial de sistemas de fotolitografía, con más de 44,500 empleados. Es la única empresa capaz de fabricar máquinas de litografía de Ultravioleta Extremo (EUV), las herramientas requeridas para imprimir los patrones dentro de los chips más avanzados de IA, computación de alto rendimiento y memoria. Esa posición le da a ASML economías efectivas de monopolio en la base de la cadena de suministro de semiconductores.

El negocio tiene dos motores de ingresos. Las ventas de sistemas cubren herramientas EUV, High-NA EUV y de inmersión DUV, con 86 nuevos sistemas de litografía vendidos solo en Q2. La Gestión de Base Instalada, que cubre ventas netas de servicio y opciones de campo, entregó €2.8 mil millones en el trimestre y creció 28.1% en la primera mitad a €5.2 mil millones, un flujo recurrente de alto margen que escala con cada máquina enviada. Los clientes incluyen TSMC, Intel y Samsung. Intel Foundry confirmó en julio que está usando High-NA EUV en su nodo de proceso 18A, el primer producto lógico de alto volumen en alcanzar ese hito. Los retornos de capital se ejecutan a través de una recompra de €12 mil millones de 2026 a 2028, con aproximadamente €1.1 mil millones recomprados en Q2, junto con un dividendo interino 2026 de €1.88 por acción pagadero el 5 de agosto.

Ganancias Q2 2026 de ASML (ASML): Qué Impulsó la Superación y el Aumento de Proyecciones

- La Gestión de Base Instalada llevó el lado positivo. Las ventas de servicio y opciones de campo alcanzaron €2.8 mil millones, aproximadamente €300 millones por encima de las expectativas, y fueron la razón más grande para que las ventas y el margen superaran las proyecciones.

- El volumen de sistemas se intensificó bruscamente. ASML vendió 86 nuevos sistemas de litografía en Q2 contra 67 en Q1, con ventas netas totales subiendo de €8,767 millones a €9,326 millones secuencialmente.

- El margen bruto se expandió a pesar de una guía conservadora. La gerencia había guiado 51% a 52% para el trimestre y entregó 54.0%, por encima del 53.7% registrado en Q2 2025.

- La captación de órdenes se mantuvo extremadamente fuerte durante la primera mitad. Fouquet describió compromisos de clientes a través del portafolio completo de productos y dijo que la visibilidad hacia la demanda de largo plazo ha aumentado, aunque ASML ya no divulga reservas trimestrales.

- El poder de precios es ahora una palanca explícita. El CFO Roger Dassen dijo que el entorno actual proporciona una oportunidad favorable para aumentos de precios de equipos y que las discusiones con clientes están en curso, con magnitud y cronología aún no anunciadas.

Perfil Financiero y de Consenso Q2 2026 de ASML Holding: Ingresos, EPS y Márgenes

El reporte Q2 de ASML mostró una empresa superando sus propias proyecciones mientras elevaba considerablemente la barra para el resto del año. El rango de año completo de €43 mil millones a €45 mil millones implica una segunda mitad fuertemente cargada al final, lo que coloca la carga en el momento de entrega de Q3 y Q4 en lugar de en la demanda.

|

Métrica Financiera |

Proyección / Consenso |

Reportado / Real |

Sorpresa |

|

Ventas Netas Totales Q2 2026 |

€8.4 a €9.0 mil millones guiado |

€9.33 mil millones |

Por encima de la proyección; subió desde €8.77 mil millones en Q1 |

|

Margen Bruto Q2 2026 |

51% a 52% guiado |

54.00% |

Muy por encima de la proyección; subió desde 53.7% hace un año |

|

Ingresos Netos Q2 2026 |

~€2.62 mil millones consenso |

€2.92 mil millones |

Superó; EPS básico de €7.59 |

|

Gestión de Base Instalada Q2 2026 |

~€2.5 mil millones esperado |

€2.76 mil millones |

~€300 millones por encima del plan; la principal fuente del lado positivo |

|

Nuevos Sistemas Vendidos Q2 2026 |

— |

86 unidades |

Subió desde 67 unidades en Q1 |

|

Ventas Netas Totales H1 2026 |

— |

€18.09 mil millones |

Subió 17.2% año con año |

|

Proyección de Ventas Q3 2026 |

— |

€11.0 a €12.0 mil millones |

Implica un salto secuencial marcado |

|

Proyección de Ventas FY2026 |

€36 a €40 mil millones anterior |

€43 a €45 mil millones |

Tercer aumento del año; aproximadamente €6 mil millones más alto en el punto medio |

|

Proyección de Margen Bruto FY2026 |

51% a 53% anterior |

54% a 56% |

Elevado junto con los ingresos |

Para contexto, Q1 2026 entregó €8.77 mil millones de ventas netas con un margen bruto del 53.0% con €2.76 mil millones de ingresos netos, lo que en sí mismo provocó un aumento a €36 mil millones a €40 mil millones. Los ingresos de año completo 2025 fueron €32.67 mil millones, subiendo 15.6%, con ganancias de €9.61 mil millones. China ahora representa aproximadamente el 20% de las ventas netas totales, aunque Dassen notó que ese porcentaje aplica a una base de ingresos más alta de lo esperado anteriormente en el año, con la demanda incremental principalmente liderada por lógica doméstica.

Perspectiva de Inversión 2026 de ASML (ASML): Caso Alcista $2,345 vs. Caso Bajista $1,650

La perspectiva de ASML para el resto de 2026 depende de una pregunta central: si el ciclo de capex de IA detrás de su último aumento de proyecciones aún tiene años por delante o está comenzando a tocar pico.

El Caso Alcista: ASML Rompe $2,000 y Se Mueve Hacia $2,345

El caso alcista descansa en la visibilidad de órdenes. ASML elevó las proyecciones de ingresos de año completo por aproximadamente €6 mil millones en el punto medio y aumentó su perspectiva de margen al mismo tiempo. La gerencia también dijo que la empresa está cerca de asegurar las órdenes necesarias para 2027, incluso mientras planea expandir la capacidad EUV en 30%, con un gran número de órdenes EUV de 2028 ya recibidas.

Este escenario requiere que los ingresos del Q3 de €11.0 mil millones a €12.0 mil millones lleguen según el cronograma. BofA elevó su objetivo a $2,345, JPMorgan y Wells Fargo se movieron a $2,200, y Bernstein alcanzó $2,623 con expectativas de que la adopción de High-NA se expanda hacia DRAM. El uso de High-NA de Intel Foundry en 18A y la recompra de €12 mil millones de ASML agregan soporte adicional. Un quiebre por encima del máximo de $1,999.96 fortalecería el camino hacia el rango de consenso de $2,170 y más alto.

El Caso Base: ASML Se Consolida Entre $1,725 y $2,000

En el caso base, ASML entrega sus proyecciones elevadas sin otra expansión de valuación importante. Q3 aterriza dentro del rango de €11.0 mil millones a €12.0 mil millones, los ingresos de año completo terminan cerca del punto medio de €43 mil millones a €45 mil millones, y la acción digiere una ganancia de más del 65% en lo que va del año.

El crecimiento de Gestión de Base Instalada del 28% en la primera mitad proporciona un piso de ingresos recurrentes, mientras que la recompra apoya la demanda por las acciones. Con soporte cerca de $1,725 y resistencia alrededor de $1,840 y $1,999.96, la ejecución constante podría mantener a ASML en los altos $1,700s hasta justo por debajo de $2,000 mientras los analistas elevan sus pronósticos de 2027 y 2028.

El Caso Bajista: ASML Cae Hacia $1,650

El caso bajista requiere que los clientes desaceleren el gasto de capacidad en lugar de que ASML pierda su liderazgo tecnológico. Las preocupaciones sobre un pico de capex de IA ya empujaron la acción hacia abajo 11% a principios de julio, y el extremo bajo del rango de objetivos de Wall Street se sitúa cerca de $1,650.

Un recorte a los planes de expansión de memoria o lógica sería el disparador más claro. ASML cotiza por encima de 50 veces las ganancias ajustadas futuras y alrededor de 16 veces las ventas, dejando espacio limitado para una falla en la entrega. China todavía representa cerca del 20% de las ventas, y restricciones de exportación más estrictas en sistemas DUV de inmersión podrían presionar un flujo de ingresos rentable. Si los hiperescaladores de IA cambian de construcción de infraestructura hacia utilización mientras ASML expande capacidad, la acción podría volver a probar $1,725 antes de moverse hacia $1,650.

Pronósticos de Precios de Acciones de ASML para 2026 Por Analistas de Wall Street

Wall Street está cerca de ser unánime en dirección y ampliamente disperso en magnitud. Todos los analistas que cubren ASML llevan una Compra o Compra Fuerte con la excepción de un pequeño número de Mantener, y el rango de objetivos abarca aproximadamente $1,000 de bajo a alto.

|

Institución |

Objetivo de Precio 2026 |

Calificación |

Perspectiva de Mercado |

|

Bernstein / David Dai |

$2,623 |

Outperform |

Máximo de Street. Elevado desde $1,971 en adopción High-NA en DRAM antes que lógica. |

|

BofA / Didier Scemama |

$2,345 |

Buy |

Alcista. Elevado desde $2,268 esperando que el libro de órdenes de 2027 esté completamente reservado. |

|

JPMorgan / Sandeep Deshpande |

$2,200 |

Overweight |

Alcista. Elevado desde $1,813 en expansión de capacidad y señales de demanda 2027. |

|

Wells Fargo / Joe Quatrochi |

$2,200 |

Overweight |

Constructivo. Elevado desde $1,750 en un pronóstico más alto de equipos de fab de obleas 2027 y 2028. |

|

Consenso de Wall Street |

~$2,000 a $2,170 |

Strong Buy |

Ampliamente constructivo. La amplia dispersión refleja desacuerdo sobre la duración del ciclo, no la dirección. |

|

RBC Capital |

$2,000 |

Buy |

Positivo. Elevado desde $1,700 antes del reporte Q2. |

|

Jefferies |

— |

Hold |

Cauteloso. Ve la valuación ya reflejando el caso de demanda impulsada por IA. |

|

Escenario bajista |

$1,650 a $1,725 |

N/A |

Cauteloso. Asume indigestión de capex de IA, una falla de entrega contra proyecciones cargadas al final, o controles más estrictos de China. |

Cómo Operar Acciones de ASML Holding NV (ASML) en BingX

Navega la volatilidad del ciclo de ganancias de ASML usando BingX TradFi y herramientas de BingX AI. Al aprovechar análisis predictivos impulsados por IA, puedes anticipar mejor los cambios de sentimiento del mercado y la acción de precios alrededor de lanzamientos trimestrales.

Paso 1: Accede a BingX TradFi. Regístrate y navega a la sección especializada TradFi en el panel principal del intercambio BingX.

Paso 2: Selecciona ASML Holding NV (ASML). Busca y selecciona el contrato de futuros perpetuos ASML-USDT.

Paso 3: Elige tu dirección. Selecciona Abrir Long si esperas que la entrega del Q3 se dirija hacia las proyecciones elevadas, que el libro de órdenes de 2027 se llene como indicó la gerencia, y que los aumentos de precios de equipos eleven los márgenes aún más. Selecciona Abrir Short si esperas que el capex de hiperescaladores desacelere, que los objetivos de segunda mitad cargados al final se resbalen por el momento de entrega, o que los controles de exportación se endurezcan alrededor de la base del 20% de China.

Paso 4: Selecciona apalancamiento y modo de margen. Elige Margen Aislado o Cruzado basado en tu tolerancia al riesgo. Debido a que los mercados de opciones valoraron un movimiento del 8.36% alrededor del reporte Q2, más del doble del promedio de cuatro trimestres de ASML, el apalancamiento conservador y el dimensionamiento claro de posiciones son importantes.

Paso 5: Ejecuta protocolos de riesgo estrictos. Establece niveles de Take-Profit y Stop-Loss (TP/SL) antes o inmediatamente después de ingresar el trade. ASML puede reaccionar rápidamente a ganancias trimestrales, comentarios de capex de hiperescaladores, titulares de controles de exportación holandeses y estadounidenses, hitos de calificación High-NA en TSMC e Intel, y noticias de precios de memoria.

Los 5 Principales Riesgos a Observar para Inversionistas de ASML en 2026

Para navegar la segunda mitad de 2026, los inversionistas deben sopesar las economías de monopolio de ASML y las proyecciones elevadas contra estos cinco vientos en contra estructurales y macroeconómicos.

- La indigestión de capex de IA es el temor dominante del sector: El debate del techo de pico tiró el Índice de Semiconductores de Filadelfia hasta 16% por debajo de su récord de junio y ASML hacia abajo 11% a principios de julio. Si los hiperescaladores pivotean de construcción hacia utilización, la captación de órdenes, la métrica a la que la acción es más sensible, gira primero.

- Las proyecciones de segunda mitad están fuertemente cargadas al final: Alcanzar €43 mil millones a €45 mil millones requiere aproximadamente €25 mil millones de entrega a través de Q3 y Q4 después de €18.09 mil millones en la primera mitad. El momento de envío y mezcla de productos, no la demanda, se convierte en el factor de influencia.

- La valuación no deja espacio para error: ASML cotiza por encima de 50 veces las ganancias ajustadas futuras y aproximadamente 16 veces las ventas. Una sola falla de entrega o un cliente recortando planes de capacidad podría disparar una fuerte re-valoración independientemente del libro de órdenes.

- China se sitúa cerca del 20% de las ventas con política no resuelta: La gerencia ha guiado China a aproximadamente 20% de las ventas netas totales, hacia abajo desde más del 30% previamente. Restricciones aliadas adicionales en herramientas DUV de inmersión eliminarían ingresos de alto margen que la demanda occidental podría no reemplazar inmediatamente.

- La expansión de capacidad es una apuesta en un ciclo continuando: Agregar 30% de capacidad EUV y de inmersión para 2027 con otro 30% bajo investigación para 2028 compromete capital años antes de los ingresos. Si la demanda se enfría a mitad de construcción, el apalancamiento operativo que impulsó el golpe de margen de este trimestre se revierte.

Reflexiones Finales: ¿Deberías Invertir en ASML en 2026?

ASML después del reporte del 15 de julio es una historia de un monopolio que acaba de decirle al mercado que el ciclo es más grande de lo que pensaba. Un trimestre de €9.3 mil millones por encima de las proyecciones, un margen del 54.0% por encima de las proyecciones, un aumento de año completo a €43 mil millones a €45 mil millones, expansión de capacidad del 30%, y un libro de órdenes de 2027 casi completo no están en disputa. Lo que está en disputa es lo que un inversionista debería pagar por un negocio cuyo poder de ganancias es tan dependiente de una ola de gasto de capital que no controla.

El caso alcista es que ASML es el peaje en toda la construcción de IA, agotado hasta 2027, con poder de precios que su CFO ahora está discutiendo abiertamente y una recompra de €12 mil millones por debajo. El caso bajista, sostenido por una minoría de Street mientras la mayoría elevó objetivos, es que por encima de 50 veces las ganancias futuras la acción ya refleja varios años de esa tesis, y que la primera señal de restricción de hiperescaladores golpearía el libro de órdenes antes que los ingresos. Los inversionistas que creen que el ciclo de infraestructura de IA tiene años restantes pueden encontrar a ASML la expresión de más alta calidad de esa perspectiva. Los traders más conservadores podrían esperar a que Q3 convierta las proyecciones cargadas al final antes de agregar, usando el soporte de $1,725 y el máximo de $1,999.96 como los niveles que definen el rango.

Recordatorio de Riesgo: Operar e invertir en acciones como ASML implica un alto riesgo de pérdida de capital. ASML está sujeto a controles de exportación estrictos, fricción geopolítica entre EE.UU. y China, y una valuación que amplifica cualquier decepción. Realiza investigación independiente antes de asignar capital.

Lectura Relacionada

- Perspectiva de Precio de Acciones de Nvidia (NVDA) para 2026: ¿Pueden Blackwell y Vera Rubin Llevar NVDA de Vuelta a $300?

- Perspectiva de Acciones de Palantir (PLTR) para 2026: ¿Puede el Superciclo Empresarial Impulsado por IA Llevar PLTR a $235+?

- Perspectiva de Precio de Acciones de Oracle (ORCL) para 2026: ¿Puede la Infraestructura de Nube de IA Llevar ORCL de Vuelta a Sus Máximos?

- Perspectiva de Acciones de Alphabet (GOOGL) 2026: ¿Pueden Gemini y Google Cloud AI Impulsar GOOGL a Cruzar $420?

- Perspectiva de Acciones de Broadcom (AVGO) para 2026: ¿Rey de Infraestructura de IA o Víctima de Margen?

- Predicción de Precio de IBM (IBM) 2026: ¿Puede IBM Recuperarse de la Caída del 25% Después de una Falla de Ingresos Q2?