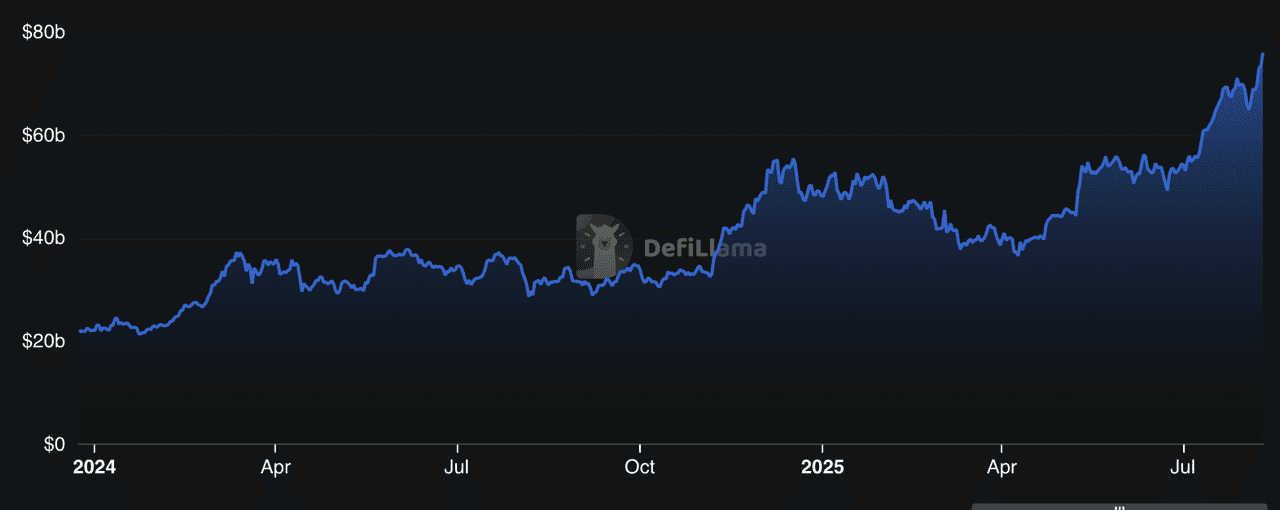

Los préstamos DeFi son uno de los sectores de más rápido crecimiento en el mundo cripto. Según DeFiLlama, en 2025 los protocolos acumulan más de 78.000 millones de dólares en valor total bloqueado (TVL), lo que representa casi el 50% de toda la actividad DeFi. Este crecimiento se ve impulsado por el aumento de las entradas institucionales, estrategias de préstamo de alto rendimiento y despliegues multichain que hacen que pedir prestado y prestar sea accesible para millones de personas en todo el mundo. Desde mercados de crédito sin colateral hasta sistemas de bóvedas modulares, este espacio está evolucionando rápidamente para atender tanto a usuarios minoristas como a inversores profesionales.

TVL de protocolos de préstamos DeFi | Fuente: DefiLlama

Descubre los 10 principales protocolos DeFi de préstamos en 2025, que impulsan más de 75.000 millones de dólares en TVL mediante modelos de rendimiento innovadores, expansión multichain y una creciente adopción institucional.

¿Qué es el préstamo DeFi y cómo funciona?

Un protocolo de préstamos DeFi es una plataforma basada en blockchain que permite prestar o pedir prestado criptomonedas sin intermediarios como bancos o corredores. En lugar de un agente de crédito, los contratos inteligentes gestionan todo el proceso: emparejan prestatarios con prestamistas y hacen cumplir los términos de pago.

En 2025, los préstamos DeFi representan más de 25.000 millones de dólares en TVL entre plataformas como Aave, Compound y Morpho, según DeFiLlama. Estos protocolos funcionan sobre blockchains públicas como Ethereum, Solana o Tron, lo que significa que cualquier persona con una wallet y conexión a internet puede participar a nivel mundial, 24/7.

Así es como funciona un protocolo DeFi de préstamos en la práctica:

1. Depositar activos para ganar intereses – Los prestamistas aportan tokens (por ejemplo, USDC, ETH) a un pool de liquidez. El protocolo distribuye automáticamente estos activos a prestatarios y recompensa a los prestamistas con intereses, normalmente en el mismo token proporcionado.

2. Pedir prestado con colateral – Los prestatarios bloquean un colateral cripto con un valor superior a lo que desean pedir prestado (sobrecolateralización). Por ejemplo, para pedir prestado 1.000 USDT, es posible que tengas que depositar ETH por valor de 1.500 dólares.

3. Tipos de interés dinámicos – Los intereses cambian en tiempo real según la oferta y la demanda del pool. Cuando la demanda de préstamos aumenta, también lo hacen los intereses para atraer más prestamistas.

4. Liquidaciones automáticas – Si el valor del colateral del prestatario cae por debajo de cierto umbral debido a la volatilidad del mercado, el protocolo liquida automáticamente parte del colateral para proteger a los prestamistas.

Algunos protocolos avanzados en 2025, como Pendle con tokenización de rendimiento o Maple con préstamos institucionales sin colateral, están yendo más allá del modelo tradicional de préstamo/préstamo, permitiendo estrategias como la especulación sobre tasas de financiación o la financiación de activos del mundo real.

¿Por qué los protocolos DeFi de préstamos son importantes en 2025?

En 2025, los protocolos DeFi de préstamos ya no son simples cuentas de ahorro en cripto; se han convertido en un pilar central del ecosistema de finanzas descentralizadas, facilitando miles de millones en préstamos, créditos y estrategias de rendimiento on-chain. En agosto de 2025, CoinGecko lista más de 160 tokens de protocolos de préstamo con una capitalización total de mercado superior a 10.300 millones de dólares.

Para los usuarios comunes, estas plataformas ofrecen acceso global sin permisos al crédito —sin cuentas bancarias, sin comprobaciones de crédito— solo una wallet cripto y conexión a internet. Para las instituciones, representan alternativas on-chain a los mercados de renta fija, permitiendo participación conforme a KYC y oportunidades de rendimiento eficientes.

La importancia de estos protocolos en 2025 se resume en cuatro temas clave:

• Diversificación – Los mercados de préstamos ahora abarcan múltiples blockchains, desde Ethereum Layer-2 hasta Solana, TRON y BNB Chain. Esto ofrece a los usuarios flexibilidad en comisiones, velocidad y acceso a ecosistemas.

• Innovación – La tokenización de rentabilidad como en Pendle, las bóvedas de préstamo modulares como Euler y los fondos de crédito institucionales (Maple) están redefiniendo lo que es posible en las finanzas on-chain.

• Acceso institucional – Plataformas como Maple y Pendle integran marcos de cumplimiento, conectando las finanzas tradicionales con DeFi.

• Seguridad ante todo – Los principales nombres mantienen estrictos estándares de auditoría, programas de recompensas por errores y gobernanza dirigida por DAO para proteger a los usuarios en mercados volátiles.

Para los recién llegados, el principal atractivo es el ingreso pasivo (préstamo) y la eficiencia de capital (pedir prestado sin vender los activos). Sin embargo, riesgos como fallos en contratos inteligentes, volatilidad de precios e insolvencia de protocolos hacen que la selección cuidadosa de la plataforma y la gestión de riesgos sean cruciales.

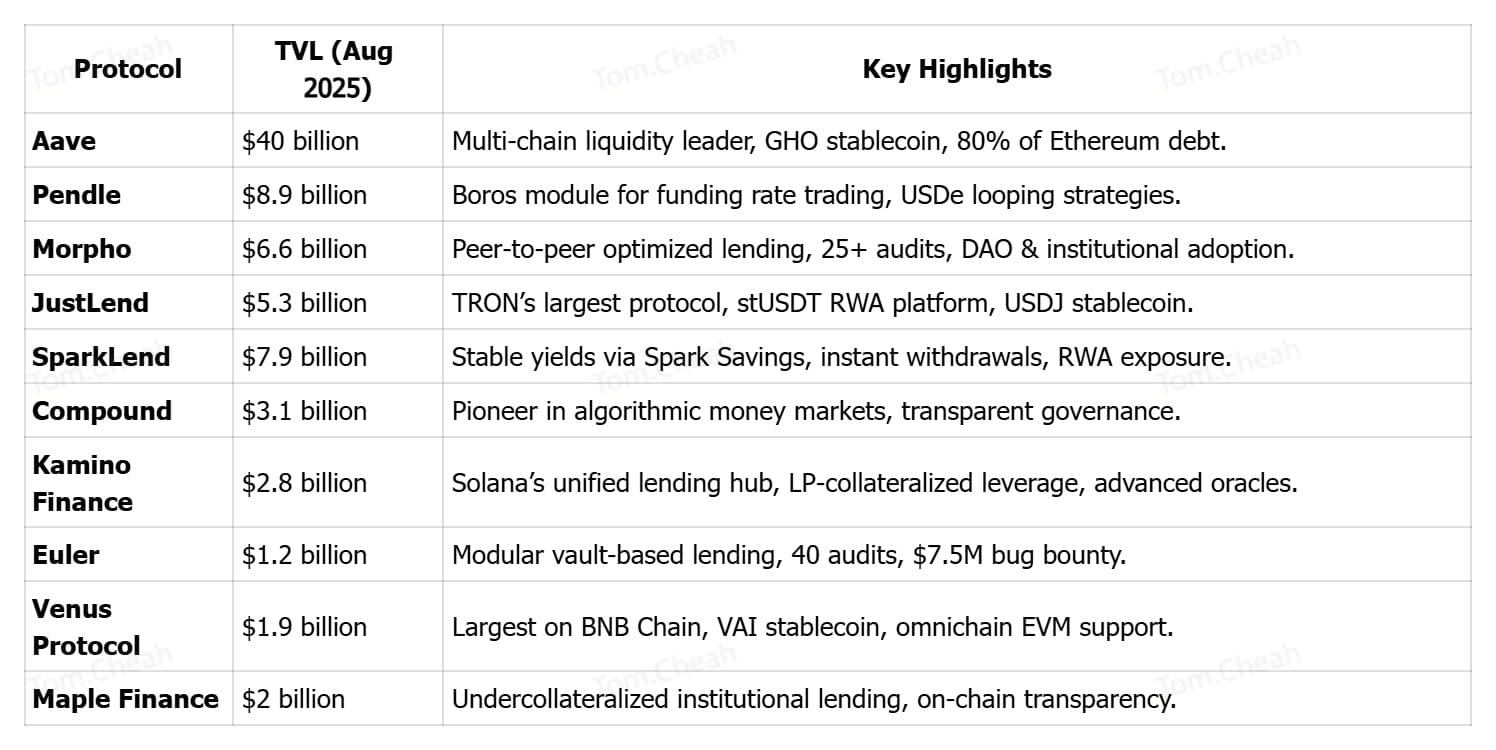

Las 10 mejores plataformas DeFi de préstamos

Los protocolos de préstamos DeFi en 2025 destacan por el rápido crecimiento del TVL y la creciente adopción institucional, con plataformas como Pendle superando los 8,27 mil millones de dólares gracias a productos como Boros y la expansión orientada a empresas. Introducen modelos de rentabilidad innovadores, desde la tokenización de tasa fija de Pendle hasta las bóvedas modulares de Euler y los fondos de crédito sin garantía de Maple, ofreciendo diversas formas de optimizar el capital.

Su alcance multichain, con Aave en Ethereum L2, Polygon y Avalanche; Morpho en Ethereum; JustLend en TRON; y Venus en BNB Chain, garantiza la accesibilidad entre bases de usuarios y ecosistemas. Finalmente, las prácticas de seguridad sólidas, incluidas múltiples auditorías externas, gobernanza activa y programas de recompensas por errores, ayudan a mantener la confianza de los usuarios en mercados volátiles.

En 2025, las siguientes plataformas dominan el panorama de préstamos DeFi, combinando alta liquidez, estructuras de rentabilidad innovadoras, accesibilidad cross-chain y una fuerte seguridad para atender tanto a los mercados minoristas como institucionales.

1. Aave (AAVE)

Aave, uno de los protocolos más consolidados de DeFi, se ha convertido en una potencia de liquidez multichain que abarca Ethereum, Polygon, Avalanche y otras redes compatibles con EVM. Su TVL pasó de 8 mil millones de dólares a principios de 2024 a más de 40 mil millones en agosto de 2025, capturando aproximadamente el 80% de la deuda pendiente de Ethereum y señalando una creciente adopción institucional. El atractivo de Aave radica en el acceso al capital sin permisos y disponible 24/7, sin comprobaciones de crédito, junto con la ejecución transparente de los términos y tasas de préstamo mediante contratos inteligentes.

Los usuarios pueden aportar activos para ganar rentabilidad, pedir prestado contra colateral, intercambiar tokens e incluso acuñar GHO, la stablecoin nativa sobrecolateralizada de Aave, manteniendo la custodia total de sus fondos. Respaldado por múltiples auditorías de seguridad, un sólido módulo de seguridad y la gobernanza de la comunidad, Aave sigue siendo la columna vertebral del préstamo descentralizado, uniendo las finanzas tradicionales con la economía on-chain.

2. Pendle (PENDLE)

Pendle ha emergido rápidamente como la mayor plataforma del mundo para el trade de rentabilidad en criptomonedas, con su TVL alcanzando un récord de 8,9 mil millones de dólares en agosto de 2025 tras el lanzamiento de su módulo insignia Boros. Boros introduce Unidades de Rentabilidad On-Chain (YUs), que permiten a los traders posicionarse en largo o en corto sobre tipos de interés, como las tasas de financiación de Bitcoin y Ethereum, sin poseer los activos subyacentes, lo que posibilita cobertura, bloqueo de rentabilidad fija y especulación apalancada sobre la rentabilidad.

En las primeras 48 horas tras el lanzamiento, Boros atrajo 1,85 millones de dólares en depósitos de BTC y ETH y aumentó las direcciones activas de Pendle en Arbitrum a 1.428, muy por encima de su media mensual. Integraciones estratégicas como el token kHYPE de Hyperliquid con un TVL de 221 millones de dólares y la stablecoin USDe de Ethena han ampliado aún más el ecosistema de Pendle, siendo USDe por sí sola responsable del 60% del TVL del protocolo gracias a estrategias rentables de “looping”. Esta combinación de tokenización de rentabilidad innovadora, componibilidad entre protocolos y creciente participación institucional ha posicionado a Pendle como un motor clave de los mercados de rentabilidad estructurada en DeFi.

3. Morpho (MORPHO)

Morpho es una infraestructura de préstamos abierta que combina la simplicidad de los depósitos en bóveda con la eficiencia del emparejamiento p2p optimizado, ofreciendo mejores tasas tanto para prestamistas como para prestatarios. Con más de 10 mil millones de dólares en depósitos totales y 3,4 mil millones en préstamos activos, se ha convertido en la opción preferida tanto para participantes institucionales como minoristas que buscan eficiencia de capital sin sacrificar la seguridad.

El diseño minimalista del protocolo, junto con más de 25 auditorías de seguridad, verificación formal y un programa de recompensas por errores de 2,5 millones de dólares, refuerza la confianza del usuario al tiempo que permite a desarrolladores, DAO y empresas crear casos de uso de préstamos personalizados. Al integrarse con actores principales de DeFi como Lido, Maker, Frax y Coinbase, Morpho continúa ampliando su alcance y liquidez en todo el ecosistema.

4. JustLend DAO (JST)

JustLend, el protocolo de préstamos más grande del ecosistema TRON, ha alcanzado un TVL de 5.370 millones de dólares en agosto de 2025 gracias a su oferta de préstamos y préstamos rápidos y de bajo coste en 19 mercados principales. Los usuarios pueden aportar activos para obtener rendimiento, pedir prestado contra garantía, hacer staking de TRX para obtener recompensas dobles o alquilar Energy a costes ultra bajos para reducir las comisiones de transacción.

El protocolo también admite stUSDT, la primera plataforma RWA en TRON, y la stablecoin sobrecolateralizada USDJ. Gobernado por JustLend DAO, funciona con un programa de subvenciones impulsado por la comunidad, un Risk DAO dedicado para la protección rápida del mercado y medidas de seguridad multinivel que incluyen auditorías, recompensas por errores y oráculos de precios descentralizados, lo que lo convierte en un motor clave del crecimiento DeFi fuera de Ethereum.

5. SparkLend (SPK)

SparkLend, parte del ecosistema Sky y construido sobre una base derivada de Aave, ha emergido como líder en préstamos con un TVL de 7.900 millones de dólares, combinando seguridad de primer nivel con estrategias de rendimiento innovadoras. Permite a los usuarios pedir prestado USDC y USDS a tasas establecidas por la gobernanza, sin verse afectadas por la utilización de liquidez, y aportar activos como ETH, wstETH, rETH, cbBTC y variantes tokenizadas de Bitcoin.

A través de Spark Savings, los depositantes pueden obtener hasta un 4,75% APY en stablecoins, con retiradas instantáneas sin slippage a USDC, USDS o DAI, impulsadas por asignaciones de capital en DeFi, CeFi y activos del mundo real (RWA). Respaldado por auditorías multinivel, una recompensa por errores de 5 millones de dólares y liquidez profunda del tesoro Sky, SparkLend ofrece estabilidad de nivel institucional y flexibilidad para minoristas, integrándose sin problemas en Ethereum, L2 y el creciente mercado de activos tokenizados.

6. Compound (COMP)

Compound, uno de los protocolos de préstamos DeFi más longevos y probados, mantiene un TVL de aproximadamente 3.150 millones de dólares y sigue marcando el estándar en mercados monetarios algorítmicos y gobernanza descentralizada. Operando en Ethereum y múltiples L2, Compound permite a los usuarios aportar activos para ganar rendimiento mediante cTokens o pedir préstamos con garantías a tasas de interés determinadas dinámicamente por algoritmos on-chain.

La gobernanza está totalmente impulsada por la comunidad: los poseedores del token COMP votan sobre mejoras, parámetros del mercado y listados de activos, asegurando que el protocolo evolucione conforme a las necesidades del usuario y del mercado. Su arquitectura de código abierto, modelos de tasas de interés transparentes y su historial de auditorías de seguridad han ayudado a Compound a mantener una liquidez profunda y una reputación de fiabilidad, convirtiéndolo en un pilar fundamental del ecosistema de préstamos DeFi.

7. Kamino Finance (KMNO)

Kamino Finance, el centro de préstamos líder en Solana, impulsa Kamino Lend (K-Lend), un mercado de préstamos peer-to-pool unificado diseñado para lograr la máxima eficiencia de capital, componibilidad y seguridad. A diferencia de los diseños fragmentados con múltiples pools, el mercado de liquidez única de K-Lend admite el Modo Elevation para préstamos de mayor LTV dentro de grupos de activos correlacionados, acepta posiciones LP de liquidez concentrada tokenizadas (kTokens) como garantía, y utiliza una curva de interés poli-lineal para ajustes de tasas más suaves.

Integra controles de riesgo automatizados como límites de depósito/préstamo, liquidaciones parciales y dinámicas, mecanismos de auto-desapalancamiento y protecciones avanzadas mediante oráculos utilizando Pyth, Switchboard, TWAP y precios EWMA. Más allá de los préstamos, Kamino unifica funciones DEX, bóvedas de rendimiento y flujos de garantías cruzadas, permitiendo estrategias de apalancamiento complejas dentro del mismo ecosistema. Aunque su TVL es menor que los gigantes de Ethereum, su alta densidad de innovación —desde bucles de apalancamiento colateralizados por LP hasta simulación de riesgos en tiempo real— lo ha convertido en la plataforma preferida por traders y usuarios avanzados de DeFi en Solana.

8. Euler Finance (EUL)

Euler es una “superapp” DeFi de préstamos modular construida sobre una arquitectura basada en bóvedas, que permite a los usuarios crear, personalizar y gestionar sus propios mercados de préstamos con controles de riesgo granulares. A través del Euler Vault Kit (EVK) y el Ethereum Vault Connector (EVC), los usuarios pueden desplegar bóvedas para cualquier activo, establecer parámetros de colateral y usar sus posiciones como garantía en otros mercados, permitiendo estrategias altamente componibles.

Su diseño admite préstamos y créditos para una amplia gama de tokens, maximizando la eficiencia del capital y dando a desarrolladores y traders el control total sobre el apalancamiento, umbrales de liquidación y modelos de tipos de interés. La seguridad es una prioridad, con aproximadamente 40 auditorías y un programa de recompensas por errores de 7,5 millones de dólares, lo que convierte a Euler en uno de los protocolos de préstamos más auditados en DeFi.

9. Venus Protocol (XVS)

Venus Protocol es la mayor plataforma DeFi de préstamos en BNB Chain, combinando mercados monetarios descentralizados con su stablecoin nativa, VAI. Los usuarios pueden suministrar o pedir prestados diversos activos BEP-20 como BTCB, ETH, BNB y USDT, obteniendo rendimiento o accediendo a liquidez sin necesidad de vender sus posiciones. Con un valor total bloqueado (TVL) de aproximadamente 4.200 millones de dólares, Venus destaca por su escala, modelos de tipos de interés gobernados y un sistema de recompensas mejorado mediante Venus Prime.

La seguridad se refuerza con más de 20 auditorías independientes, un fondo de respaldo para eventos extremos y un sólido programa de recompensas por errores. El diseño omnichain y compatible con EVM garantiza transacciones rápidas y de bajo coste, convirtiéndolo en la solución de préstamos preferida por los usuarios de Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance es una plataforma DeFi de préstamos que conecta los mercados de crédito institucionales con la infraestructura on-chain, especializada en estructuras de préstamos sin sobrecolateralización. Con más de 3.200 millones de dólares en activos bajo gestión en 2025, Maple permite a las instituciones acceder a soluciones financieras personalizadas, al tiempo que permite a particulares e inversores sofisticados obtener rendimientos competitivos mediante productos seleccionados como syrupUSDC y préstamos respaldados por BTC o ETH.

El protocolo destaca por su gestión de riesgos de nivel institucional, transparencia total on-chain de los términos del préstamo y de las garantías, y un marco de soporte al cliente global. El rápido crecimiento del TVL a principios de 2025 subraya la creciente demanda de soluciones crediticias DeFi nativas, compatibles con las normativas y que combinan la eficiencia blockchain con la rigurosidad de las finanzas tradicionales.

¿Es seguro el préstamo DeFi?

El préstamo DeFi ofrece acceso transparente y no custodial al crédito, pero no está exento de riesgos. Los errores en contratos inteligentes, la manipulación de oráculos y la falta de liquidez pueden ocasionar pérdidas, incluso en protocolos auditados. Plataformas líderes como Aave, Morpho y Euler mitigan estos riesgos mediante múltiples auditorías de seguridad, programas de recompensas, sobrecolateralización y gobernanza activa. Aun así, los usuarios deben diversificar, monitorizar indicadores como el TVL y la ratio de colateral, y prestar solo activos que estén dispuestos a inmovilizar.

Reflexión final

El préstamo DeFi no solo está prosperando, sino que evoluciona rápidamente. Desde líderes como Aave y Compound hasta innovadores emergentes como Pendle y Maple Finance, 2025 está consolidando el crédito descentralizado como un pilar fundamental de las finanzas modernas. La regulación favorable de cripto en mercados clave, la creciente adopción institucional y el auge de la tokenización de activos del mundo real (RWA) están acelerando aún más este crecimiento.

La demanda está impulsada por bonos tokenizados, productos de rendimiento estable y la integración con mercados de crédito on-chain conformes con la normativa. Ya sea que busques maximizar rendimiento, optimizar garantías o conectar finanzas tradicionales y DeFi, estos protocolos ofrecen un amplio abanico de opciones. Elige según tu perfil de riesgo, preferencias de cadena y estrategias de rendimiento deseadas. Y, como siempre, realiza tu propia investigación.