بروتوكول كاب (CAP) هو شبكة ائتمان مؤسسي متقدمة ومتعددة الجوانب وضمان مالي قابل للبرمجة مبنية خصيصاً على بلوك تشين الإيثيريوم. من خلال تقديم سوق ائتمان مغطى لامركزي، يعمل كاب كطبقة نقدية محايدة تجمع الاحتياطيات المنظمة بالدولار، مثل USDC، USDT، pyUSD، و الأصول الحقيقية المميزة (RWAs)، لسك عملته المستقرة الأصلية، cUSD، ونظيرتها المولدة للعائد، stcUSD. مدعوماً من قبل داعمين مؤسسيين استراتيجيين مثل Franklin Templeton، يحمي كاب بشكل فريد مودعي العملات المستقرة من الإفلاس عبر تحويل جميع المخاطر إلى محترفي الضمان الذين يعملون من خلال شبكات الأمان المشتركة (SSNs) مثل Symbiotic و EigenLayer.

مع نضج منظر التمويل اللامركزي (DeFi) ليصبح اقتصاداً بمليارات الدولارات، تبقى آليات العائد الهيكلية دائرية بشكل أساسي. الغالبية العظمى من عائد العملات المستقرة الأصلية للعملات المشفرة تعتمد بشدة على أنشطة مضاربة ومترابطة للغاية: الرافعة المالية المستمرة على البورصات الدائمة، تداول الأساس، والتوزيعات التضخمية لرموز الحوكمة. عندما تواجه أسواق العملات المشفرة رياحاً اقتصادية كلية معاكسة أو انخفاضات عميقة، تنضغط مجمعات العائد المحلية هذه بسرعة، مما يعرض مخصصي رؤوس الأموال لتقلبات هائلة ونقاط ضعف غير متوقعة في العقود الذكية.

على النقيض، يعمل السوق التقليدي الضخم للائتمان الخاص متعدد التريليونات بكفاءة ولكنه يبقى مخفياً تماماً وراء التقارير المؤسسية الغامضة، والإشراف اليدوي خارج السلسلة، والحراسة الجغرافية الشديدة. نادراً ما يحتفظ منشئو الائتمان التقليديون بمخاطر القروض التي ينشئونها، مما يدخل عدم توافق كلاسيكي للوكيل الرئيسي حيث يُعطى الأولوية لنمو البروتوكول بانتظام على جودة الائتمان.

يسد بروتوكول كاب هذه الفجوة مباشرة. مبني كطبقة تنفيذ لامركزية ومفتوحة، يهيكل كاب دورة الحياة الكاملة للائتمان المؤسسي مباشرة على السلسلة. يفصل الوظائف المميزة للإقراض والاقتراض والضمان من خلال العقود الذكية الموثوقة، مما يمكن المستخدمين من الاستحواذ على فروقات الائتمان الحقيقية غير التضخمية مع حماية برمجية وقابلة للتحقق من الجانب السلبي.

ما هو بروتوكول كاب (CAP)؟

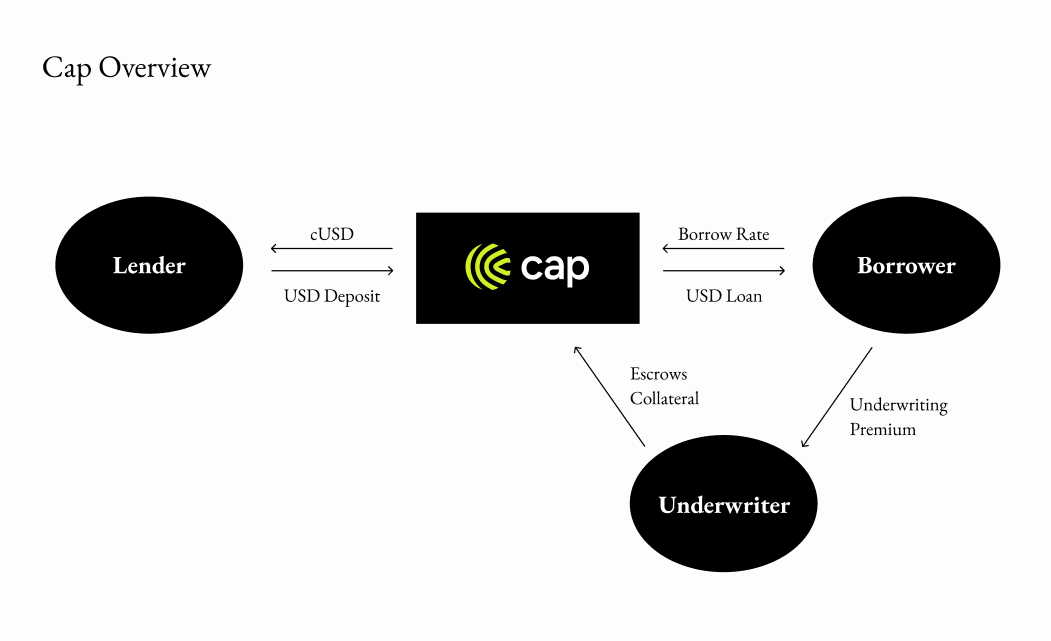

نظرة عامة على بروتوكول كاب | المصدر: وثائق كاب

بروتوكول كاب هو إطار تمويل لامركزي مصمم لاستضافة وتأمين وتشغيل سوق ائتمان فعال رأس المال مدعوم بضمانات مالية آلية. مصمم لتفكيك العيوب النظامية التي تحكم إقراض الأصول الرقمية الحديثة، يستهدف كاب ثلاثة حدود هيكلية أساسية داخل النظام البيئي الحالي للائتمان على السلسلة:

- إعادة التوافق للوكيل الرئيسي: في هياكل الائتمان التقليدية، يتم تحفيز المنشئين بالإنتاجية بدلاً من طول عمر المحفظة. يحل كاب هذا من خلال تقديم سوق مفتوح من الضامنين المستقلين الذين يجب عليهم إيداع رؤوس أموالهم الخاصة لدعم قروض معينة. هذا يضمن أن الضمان الصادق يصبح الاستراتيجية المهيمنة رياضياً.

- شفافية المحفظة الكاملة: عادة ما يتم تسعير محافظ الائتمان الخاص التقليدية يدوياً من قبل نفس المديرين الذين أنشأوها، مما يترك المقرضين عمياء حتى يحدث إفلاس. يفرض كاب كل موضع ضمان ومعامل صحة القرض وتعرض المقترض للتحديث بشفافية على السلسلة، مما يسمح لأي مشارك بتدقيق تخفيف المخاطر في الوقت الفعلي.

- تخفيف مخاطر العدوى: القياسية مجمعات الإقراض DeFi تجمع جميع الأصول معاً، مما يعني أن حدث دين سيء واحد يمكن أن يتسلسل ويعرض البروتوكول بالكامل للخطر. يفرض كاب خطوط ائتمان معزولة صارمة حيث يعمل كل زوج ضامن-مقترض كعقدة مستقلة، مما ينجح في منع العدوى النظامية عبر حاملي stcUSD.

كيف يعمل بروتوكول كاب؟

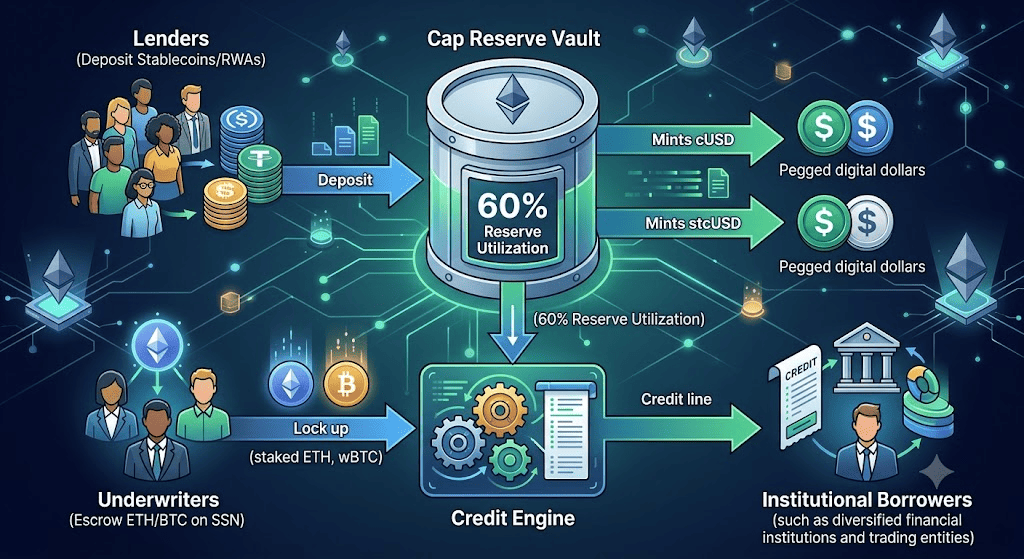

تتجاوز هيكلية كاب تماماً نقاط الضعف النموذجية للسيولة المجمعة في DeFi من خلال إنشاء حلقة توجيه معاملات وأموال قابلة للتوسع أفقياً من البداية إلى النهاية. يدير النظام رأس المال عبر منتجين أساسيين: cUSD، الدولار الرقمي الأساسي للمعاملات، وstcUSD، خزنة الادخار.

عندما يسحب مقترض مؤسسي السيولة أو يودع مخصص الأصول، تعبر الأموال تدفق عمل متكامل بإحكام على السلسلة عبر أربعة فاعلين أساسيين:

1. تجميع الاحتياطي والتخزين المؤقت الجزئي

يبذر المقرضون البروتوكول عبر إيداع أصول الاحتياطي المدرجة في القائمة البيضاء في خزنة احتياطي كاب، وسك cUSD بقيمة أساسية. لتحقيق أقصى كفاءة دون المساس بسيولة المستخدم، يستخدم كاب إطار احتياطي جزئي مؤتمت بواسطة Gelato. يتم نشر الأصول الخاملة داخل الخزنة تلقائياً في أنظمة بيئية خارجية فائقة السيولة مثل Aave V3 أو Morpho لإنشاء عائد أساسي قوي، مع الحفاظ على مخزن مؤقت مخصص للتعامل مع استردادات المستخدمين فوراً.

2. ضمان الضامن عبر شبكات الأمان المشتركة

للوصول إلى السيولة من احتياطي كاب، لا يمكن للمقترض المؤسسي، مثل شركة تداول من الدرجة الأولى مثل Susquehanna أو Flow Traders، ببساطة نشر ضماناته المتقلبة الخاصة. بدلاً من ذلك، يجب على المقترض الحصول على ضمانات اقتصادية من ضامن مستقل.

يستفيد الضامنون من شبكات الأمان المشتركة (SSNs) مثل Symbiotic أو EigenLayer لقفل أصول بديلة، مثل الإيثيريوم المخزن (wstETH)، البيتكوين (wBTC)، أو الذهب المميز (XAUm)، كسند أداء. كل خزنة Symbiotic أو مجموعة مشغل EigenLayer مقيدة بصرامة بعنوان مقترض واحد فريد، مما يعزل مخاطر الطرف المقابل تماماً.

3. سحب الائتمان وتجاوز الفوائد

بمجرد أن تكون التغطية النشطة مباشرة على الوسطاء SSN، يحسب محرك الائتمان أقصى قدرة اقتراض للمقترض بناءً على حصة الضامن الفعالة ونسبة محافظة وخاصة بالأصل للقرض إلى القيمة (LTV)، تُهيأ عادة عند 50%. ثم يسحب المقترض سيولة العملة المستقرة مباشرة من احتياطي كاب.

معدل الفائدة الذي يدفعه المقترض هو دالة مركبة مصممة لتعكس تكاليف الفرصة الحقيقية للسوق:

معدل الاقتراض = المعدل الأدنى + معدل الاستخدام + علاوة الضمان

يختار المعدل الأدنى القيمة القصوى بين أرضية البروتوكول ومعدلات السوق الخارجية المرجعية، مثل معدلات توريد Aave USDC، مما يضمن أن البروتوكول لا يقرض رأس المال أبداً أقل من تكلفة الفرصة العضوية. يتزايد معدل الاستخدام بحدة عبر دالة خطية متقطعة إذا تجاوز استخدام الاحتياطي عتبة مستهدفة تبلغ 90%، بينما علاوة الضمان هي معدل ثابت يتم التفاوض عليه ثنائياً بين الضامن والمقترض لمكافأة متحمل المخاطر.

4. تصفيات المزاد الهولندي الديناميكي

إذا نفذ المقترض استراتيجية ضعيفة الأداء أو انخفضت القيمة بالدولار للأصول المشفرة المودعة للضامن بشكل كبير، فسوف يتدهور عامل الصحة للموضع. يحكم مقياس الصحة بصرامة بالمنطق التالي:

عامل الصحة = إجمالي الدين إجمالي التفويض × عتبة التصفية

يتم تشغيل حدث التصفية تلقائياً في اللحظة التي ينخفض فيها عامل الصحة دون 1، مما يرتبط عادة بـ LTV بنسبة 80%. بعد فترة سماح قياسية مدتها 12 ساعة، والتي يتم تجاوزها فوراً في ظروف الطوارئ إذا تجاوز LTV 90%، يبدأ البروتوكول مزاداً هولندياً عكسياً دون إذن.

يتدخل المصفون لسداد الدين المستحق للمقترض باستخدام العملات المستقرة القياسية. في المقابل، يحصلون على ضمان الضامن المعاد تخزينه بحد مكافأة منزلقة يصل إلى 10%. يتم إعادة توجيه الأصول المستردة مباشرة إلى خزنة احتياطي كاب، مما يحافظ على دعم cUSD 1:1 في جميع الأوقات ويعزل مدخري العملات المستقرة من الخسارة.

بروتوكول كاب مقابل مقدمي رؤوس الأموال البديلين: الاختلافات الرئيسية

|

الميزة |

بروتوكول كاب (CAP) |

Ethena (USDe) |

Sky (USDS / DAI) |

الائتمان الخاص المركزي |

|

أصل العائد |

فروقات الائتمان المؤسسي |

معدلات التمويل المحايدة دلتا |

الأصول الحقيقية وقروض العملات المشفرة |

الإقراض المؤسسي غير المتصل |

|

هيكلية المخاطر |

ضمان الضامن المجزأ |

التحوط بالبورصة المركزية |

الضمان المفرط المجمع |

ثقة الميزانية العمومية الغامضة |

|

حماية الإفلاس |

مخزن الخسارة الأولى المصادر 100% |

دعم صندوق التأمين |

سك التضخم البروتوكولي |

اللجوء القانوني المعقد |

|

كفاءة رأس المال |

عالية (دعم العملات المشفرة غير الممول) |

عالية (التتبع التركيبي) |

منخفضة (قروض مفرطة الضمان) |

متغيرة / احتكاك عالي |

|

طبقة البنية التحتية |

الوسطاء SSN (Symbiotic/Eigen) |

واجهات برمجة التطبيقات للبورصة المركزية |

حوكمة L1/L2 الأصلية |

مسارات البنوك التقليدية |

تغير منظر عائد العملات المستقرة المميزة بشكل كبير، متحولاً من مجمعات الإقراض القياسية مفرطة الضمان إلى أطر معقدة للغاية ومعزولة المخاطر. يعزل بروتوكول كاب نفسه عن المنافسين مثل Ethena و بروتوكول Sky من خلال العمل كسوق ائتمان لامركزي يفصل رأس مال المستخدم عن مخاطر الإفلاس المؤسسي.

بينما تعتمد Ethena بشدة على واجهات برمجة التطبيقات للبورصات المركزية لإدارة مخاطر التمويل المحايد دلتا، وتجمع Sky ضمانات RWA والعملات المشفرة المتنوعة تحت حوكمة بروتوكول موحدة، يفوض كاب الضمان المؤسسي مباشرة إلى شبكات الأمان المشتركة (SSNs) مثل Symbiotic وEigenLayer. تخلق طبقة البنية التحتية هذه نظاماً بيئياً متعدد الجوانب حيث يجب على الضامنين إيداع أصولهم الرقمية البديلة الخاصة مثل ETH أو wBTC خلف المقترضين الفرديين. هذا يعيد توافق الحوافز بشكل فعال من خلال امتصاص إفلاس الخسارة الأولى حتى 100% عبر مصادرة العقود الذكية قبل أن يواجه مودعو العملات المستقرة انخفاضات رئيسية.

من وجهة نظر الكفاءة التشغيلية، يهيكل بروتوكول كاب بيئة فعالة رأس المال تلغي قيود الضمان المفرط الحاد الأصلية لنماذج DeFi الأقدم مثل Sky. من خلال استخدام الدعم المشفر غير الممول عبر الأصول المعاد تخزينها، يسمح كاب للكيانات المؤسسية بسحب السيولة الفعالة رأس المال مقابل خطوط ائتمان معزولة مع الحفاظ على استخدام عالي للموارد، كما يتضح من معدل استخدام الاحتياطي البالغ 60% الذي يدفع عوائد سنوية عضوية تتراوح بين 5-7% على cUSD.

يتميز الائتمان الخاص المؤسسي التقليدي بتقييم الميزانية العمومية الغامض وإجراءات التحصيل القانونية المعقدة التي تدخل احتكاكاً عالياً للمعاملات. في المقابل، يؤتمت كاب الإفلاس برمجياً عبر حسابات عامل الصحة المستمرة. إذا كسر المقترض عتبات المخاطر، يقوم مزاد هولندي بلا إذن وبسعر متنازل بفك ضمان SSN للضامن فوراً، مما يصفي الأصول لضمان بقاء cUSD مدعوماً بالكامل 1:1 على السلسلة.

غوص عميق: رياضيات القيمة الفائضة

المحرك الاقتصادي الحقيقي الذي يقود بروتوكول كاب هو الاستحواذ على التفاضل في العائد بين فئات الأصول غير المترابطة دون تشغيل تصفيات الأصول غير الفعالة ضريبياً. يتم عزل هذا الفائض رياضياً كقيمة فائضة:

القيمة الفائضة = معدل الاقتراض بالدولار غير المضمون + العائد الأصلي للأصل البديل - معدل الدولار الخالي من المخاطر - معدل الإقراض غير المضمون للأصل البديل

لتصور هذه الآلية على السلسلة، ضع في اعتبارك تسهيلاً دائرياً مباشراً بقيمة 100 مليون دولار أمريكي صادر لمؤسسة، مدعوم بضمان ETH معاد تخزينه بقيمة 200 مليون دولار (ضمان مفرط 200%). افترض منظراً اقتصادياً كلياً يتميز بمعدل اقتراض مؤسسي بالدولار 10%، ومعدل خالي من المخاطر 4%، وتكلفة هبوط أصل بديل 4%، وعائد تنفيذ إثبات الحصة (PoS) أصلي أساسي بنسبة 3%:

حلقة توجيه التدفق النقدي على السلسلة

- التدفق الداخلي المؤسسي الإجمالي: 10 مليون دولار تُولد سنوياً من المقترض.

- تخصيص عائد المقرض: 4 مليون دولار تُوجه مباشرة إلى حاملي stcUSD، مما يرضي أرضية 4% الخالية من المخاطر على رأس المال النشط.

- أرضية الضامن الدنيا: 2 مليون دولار موجهة إلى خزنة التخزين، مغطية تكلفة الفرصة المستهدفة 4% على ضمان 200 مليون دولار، مقاصة بعائد PoS الأصلي 3% الذي يعمل بشكل متزامن.

- فائض رأس المال الصافي الفائض: يصنف الـ 4 مليون دولار المتبقية كقيمة فائضة غير مرهونة، مقسمة برمجياً بين حاملي stcUSD وعلاوات الضمان عبر اكتشاف السوق في الوقت الفعلي.

ما هو رمزيات كاب (CAP)؟

يتم إدارة وتأمين الإطار الهيكلي الكامل لبروتوكول الوكلاء المغطيين بواسطة أصل المنفعة ERC-20 الأصلي، CAP.

مصفوفة منفعة رمز CAP

- الحوكمة التدريجية للبروتوكول: يحتفظ حاملو CAP بسلطة التصويت المطلقة على تكوينات المخاطر الأساسية. يشمل هذا إدراج المقترضين المؤسسيين المحددين في القائمة البيضاء، وتعديل مصفوفة تخصيص الأصول داخل وحدة استقرار ربط cUSD، وتعديل معاملات التصفية، وإدراج أصول ضمان جديدة، مثل ذهب XAUm المميز من Matrixdock.

- عمليات إعادة الشراء التقديرية للخزانة: تتدفق رسوم البروتوكول المولدة عبر معاملات السك/الحرق وفروقات الفوائد الفائضة إلى خزانة البروتوكول. يتم نشر هذه الأموال برمجياً لتنفيذ عمليات إعادة شراء تقديرية للسوق لـ CAP، مما يوافق باستمرار القيمة طويلة المدى للرمز مع استخدام البروتوكول.

- حدود تغطية الضمان: تستخدم الحوكمة الرمز لتنظيم حدود التعرض القصوى لأسواق الضمان المالي، بمثابة قاطع دارة إداري لإدارة الأمان متعدد الشبكات.

توزيع رمز CAP

يحتفظ كاب بحد أقصى صارم للإمداد يبلغ 10,000,000,000 (10 مليار) رمز CAP. هيكلية التداول مصممة حول الاحتفاظ بأصحاب المصلحة طويلة المدى، باستخدام نظام جرف قياسي مدته 12 شهراً للتحكم في تخفيف السوق.

- النظام البيئي والمجتمع (47.37%): مخصص للحفاظ على حوافز السيولة طويلة المدى، وتشجيع المفوضين النشطين الأوائل من خلال برامج مثل Homestead، وتمويل منح المطورين بأثر رجعي.

- المستثمرون الخاصون والداعمون الاستراتيجيون (≤20.00%): موزعة على الداعمين الماليين الأوائل، بما في ذلك القادة المؤسسيون مثل Franklin Templeton وTriton Capital، خاضعة لقفل لمدة سنة واحدة واستحقاق خطي شهري لاحق لمدة 3 سنوات.

- الفريق الأساسي للمشروع (≤20.00%): محجوزة لمهندسي البروتوكول والمؤسسين تحت جداول الاستحقاق المؤسسية المطابقة.

- البيع العام / ICO (5.00%): مخصصة للتوزيع العام، مؤجلة عمداً أثناء تراجعات السوق لحماية رسملة المجتمع.

- مجمعات TVL الخاصة الاستراتيجية والمجتمع (7.63%): تشمل التخصيصات لاتفاقيات TVL الخاصة المخصصة (3.75%) وبيع مجتمع Echo المبكر (3.28%).

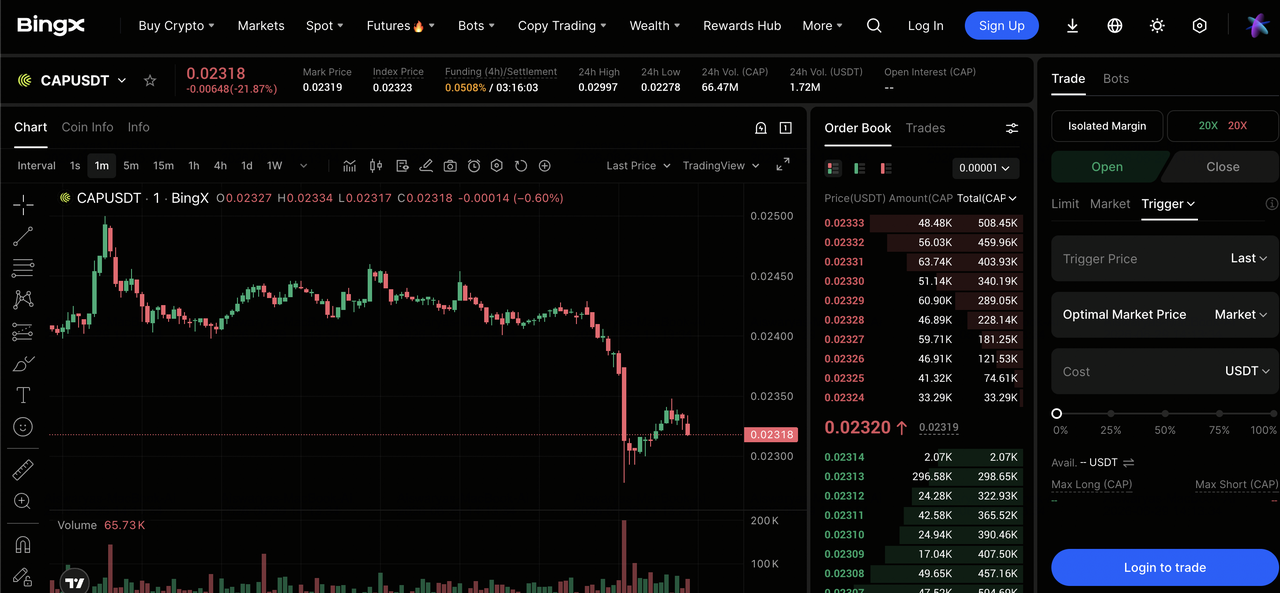

كيفية تداول كاب (CAP) على BingX

عقد CAP/USDT الدائم في سوق العقود الآجلة BingX

من خلال الاستفادة من النظام البيئي المتطور للمشتقات في BingX، يمكنك تحسين كفاءة رأس المال من خلال تداول توزيعات السيولة الأصلية لبروتوكول كاب مع معاملات المخاطر على المستوى المؤسسي. اتبع مسار التنفيذ الهيكلي هذا لتداول عقد العقود الآجلة الدائمة CAP/USDT:

- الوصول إلى مجموعة مشتقات العقود الآجلة: قم بتسجيل الدخول إلى حساب BingX المتحقق منه، مرر فوق العقود الآجلة رأس التنقل، انقر على العقود الآجلة الدائمة، وأدخل CAP في فهرس بحث العقد لمزامنة واجهتك فوراً مع تخطيط السوق الدائم النشط.

- الرسملة وتوجيه الضمان: تأكد من أن محفظة العقود الآجلة الدائمة الأساسية تحتوي على تخصيص هامش كافٍ من Tether (USDT). إذا كانت سيولتك موضوعة حالياً في دفاتر بديلة، مثل حسابات التمويل أو الفورية، قم بإجراء تحويل داخلي فوري وبرسوم صفر لتوجيه الأموال مباشرة إلى حساب العقود الآجلة.

- تكوين الهامش وآليات الرافعة المالية: اختر تفضيل المخاطر عبر الشبكة من خلال تبديل وضع الهامش. اختر الهامش المعزول لحصر مخاطر التصفية بصرامة على التداول الفردي، أو اختر الهامش المتبادل لاستخدام رأس مال حسابك الكامل لدعم الموضع. اضبط مضاعف الرافعة المالية المرغوب باستخدام أداة المنزلق، مما يضمن أن تكوينك يحترم ظروف السوق المتقلبة.

- تحديد معاملات الموضع والتنفيذ: انتقل إلى وحدة تحكم المعاملات على الجانب الأيمن من واجهتك. اختر طلب حديّ لإنشاء هدف سعر دخول يدوي دقيق، أو اختر طلب السوق لملء موضعك فوراً في أفضل عمق متاح لسجل الطلبات. حدد حجم موضعك الإجمالي، قم بترميز عتبات جني الربح (TP) ووقف الخسارة (SL) الدفاعية للحماية من الجانب السلبي غير المتوقع، واختر شراء/طويل للمضاربة على زخم السعر التصاعدي، أو بيع/قصير لالتقاط اتجاهات هبوطية قصيرة المدى.

5 اعتبارات حاسمة قبل الاستثمار في بروتوكول كاب (CAP)

قبل الالتزام بالسيولة لـ CAP، أو خزائن سك cUSD، أو تكوين عقدة ضمان مؤسسية، راجع بدقة عوامل المخاطر التشغيلية التالية:

- التبعية للمنصة ومخاطر الأمان المشترك: آليات التصفية والمصادرة الآلية لكاب مدمجة بعمق مع بروتوكولات إعادة التخزين الخارجية مثل Symbiotic وEigenLayer. أي خطأ معماري أساسي أو إيقاف على مستوى البروتوكول داخل تلك المنصات سيؤثر مباشرة على إنفاذ الضمان المالي لكاب.

- تقلب ضمان التفويض: يستخدم الضامنون بكثرة أصولاً متقلبة مثل ETH أو رموز التخزين السائل (LSTs) لدعم تسهيلات العملات المستقرة. الانخفاضات المفاجئة والضخمة في السوق يمكن أن تضغط القيمة بالدولار لهذه الأصول بشكل أسرع من قدرة المزاد الهولندي على التصفية، مما قد يدخل مخاطر عدم تطابق الأصول قصيرة المدى لاحتياطي cUSD.

- عمليات قفل السحب المؤسسية: لاحترام نماذج العصور لأطر الأمان المشتركة الأساسية، يتطلب فك تفويض الضامن داخل خزنة Symbiotic حتى عصرين كاملين، تقريباً 8 إلى 14 يوماً. أثناء نافذة الخروج هذه، يبقى رأس المال معرضاً بالكامل لأحداث مصادرة المقترض.

- تبعية الأوراكل وتأخيرات السعر: الحسابات التي تحكم رسوم السك/الحرق الديناميكية ومقاييس صحة LTV تعتمد بشدة على تغذيات الأسعار المستمرة من RedStone و Chainlink. إذا واجهت شبكة أوراكل أساسية زمناً متطرفاً أو فساد البيانات، يتم إيقاف وظائف السك والاسترداد الأساسية تلقائياً بواسطة العقود الذكية.

- التعرض التنظيمي لاحتياطيات الدعم: على عكس الدولارات التركيبية الخوارزمية بالكامل، يتم دعم cUSD مباشرة بأدوات نقدية رقمية منظمة في العالم الحقيقي مثل USDC وpyUSD وصناديق أسواق المال المميزة. هذا يعرض البروتوكول لمعاملات الامتثال ومخاطر تجميد الأصول أو التعديلات الهيكلية المؤسسة من قبل جهات الإصدار المركزية الطرف الثالث.

الأفكار النهائية: هل بروتوكول كاب استثمار جيد؟

يمثل بروتوكول كاب تحولاً هيكلياً مهماً في التمويل اللامركزي، ينقل عوائد العملات المستقرة بعيداً عن اقتصاديات الرموز الدائرية غير المستقرة نحو فروقات الائتمان الخاص المؤسسي في العالم الحقيقي. من خلال تحميل مخاطر رأس المال للضامنين المحترفين عبر Symbiotic وEigenLayer، ينجح كاب في عزل المودعين بالتجزئة عن خسائر الإفلاس بينما يدفع استخدام رأس المال نحو 60% مثير للإعجاب.

في النهاية، يعتمد التقييم المؤسسي طويل المدى لرمز CAP على النمو المستمر لإجمالي القيمة المقفلة، والتوسع المستمر لخط أنابيب المقترضين المؤسسيين، والتكامل الناجح لتنسيقات ضمان RWA البديلة مثل الذهب المميز وأصول أسواق المال.

تذكير المخاطر: الانخراط مع محركات الائتمان اللامركزية، والبنى التحتية لإعادة التخزين متعددة الطبقات، ورموز المنفعة المتقلبة ينطوي على مخاطر تكنولوجية وهيكلية ورأسمالية كبيرة. احمِ دائماً أوراق اعتماد Web3 الخاصة بك، وراقب عن كثب مقاييس صحة البروتوكول، وقم بإجراء بحث شخصي شامل قبل نشر الأموال. لا تتحمل BingX أي مسؤولية عن معاملات تنفيذ العقود الذكية الخارجية أو نتائج التداول في السوق المستقلة.

قراءة ذات صلة

- كل ما تحتاج لمعرفته حول PayPal USD (PYUSD): دليل المبتدئين (2026)

- أفضل البنوك الجديدة للعملات المشفرة والبنوك الودودة للعملات المشفرة لعام 2026

- ما هي أفضل 10 بروتوكولات إقراض DeFi للمتابعة في 2026؟

- ما هو إقراض Aave (AAVE) للعملات المشفرة: كل ما تحتاج لمعرفته في 2026

- ما هي أفضل 10 طرق لكسب الدخل السلبي من العملات المشفرة في 2026؟