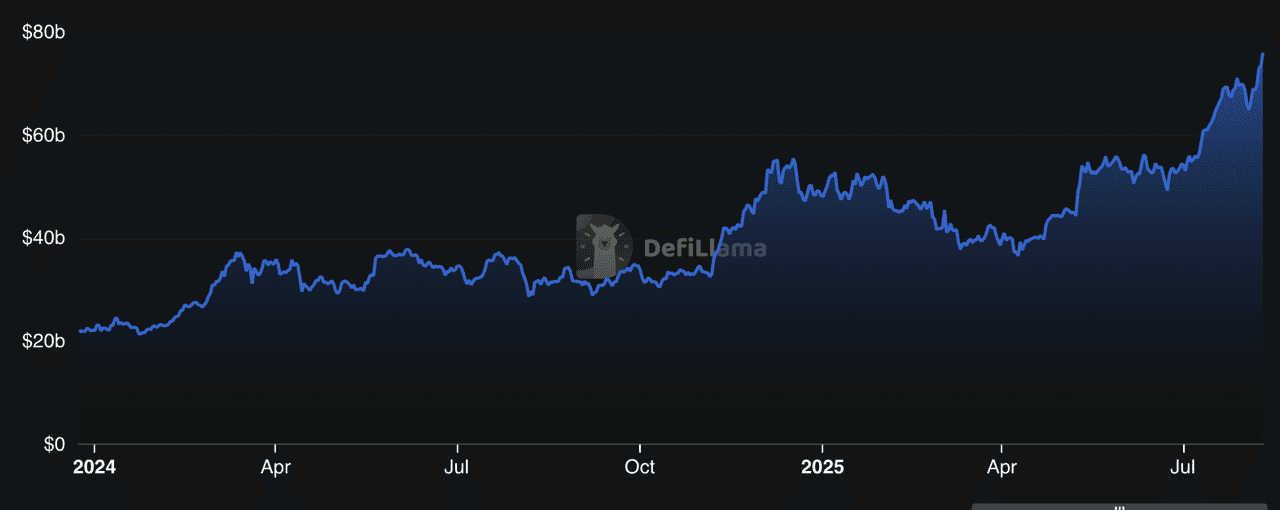

الإقراض اللامركزي هو أحد أسرع القطاعات نمواً في الكريبتو، حيث تحتفظ البروتوكولات مجتمعة بأكثر من 78 مليار دولار في القيمة الإجمالية المقفلة اعتباراً من 2025، وفقاً لـ DeFiLlama، مما يمثل ما يقرب من 50% من جميع أنشطة الأموال اللامركزية. هذا الارتفاع مدفوع بتدفقات مؤسسية متزايدة، واستراتيجيات إقراض عالية العائد، ونشر متعدد السلاسل يجعل الاقتراض والإقراض في متناول الملايين حول العالم. من أسواق الائتمان ذات الضمان المنخفض إلى أنظمة الخزائن المعيارية، ينمو المجال بسرعة لتلبية متطلبات كل من مستخدمي التجزئة والمستثمرين المهنيين.

القيمة الإجمالية المقفلة لبروتوكولات الإقراض اللامركزي | المصدر: DefiLlama

اكتشف أفضل 10 بروتوكولات إقراض لامركزية في 2025، التي تدفع أكثر من 75 مليار دولار في القيمة الإجمالية المقفلة مع نماذج عائد مبتكرة، وتوسع عبر السلاسل، واعتماد مؤسسي متنامٍ.

ما هو الإقراض اللامركزي وكيف يعمل؟

بروتوكول الإقراض اللامركزي هو منصة تعتمد على البلوكتشين تتيح لك اقتراض أو إقراض العملات المشفرة دون المرور عبر البنوك أو الوسطاء. بدلاً من موظف القروض، تتعامل العقود الذكية مع العملية بأكملها، من مطابقة المقترضين والمقرضين إلى إنفاذ شروط السداد.

في 2025، يمثل الإقراض اللامركزي أكثر من 25 مليار دولار في القيمة الإجمالية المقفلة عبر منصات رئيسية مثل Aave و Compound و Morpho، وفقاً لـ DeFiLlama. تعمل هذه البروتوكولات على البلوكتشينات العامة مثل Ethereum و Solana أو Tron، مما يعني أن أي شخص لديه محفظة واتصال بالإنترنت يمكنه المشاركة عالمياً، على مدار الساعة.

إليك كيف تعمل منصة الإقراض اللامركزي في الممارسة:

1. إيداع الأصول لكسب الفوائد – يقوم المقرضون بتوريد الرموز (مثل USDC و ETH) إلى مجمع سيولة. يقوم البروتوكول تلقائياً بتخصيص هذه الأصول للمقترضين ومكافأة المقرضين بالفوائد، عادة ما تكون مقومة بنفس الرمز الذي قدموه.

2. الاقتراض مقابل الضمان – يقوم المقترضون بقفل ضمانات كريبتو بقيمة أكبر من المبلغ الذي يريدون اقتراضه (فرط الضمان). على سبيل المثال، لاقتراض 1,000 دولار من USDT، قد تحتاج إلى إيداع 1,500 دولار من ETH.

3. أسعار فائدة ديناميكية – تتغير الأسعار في الوقت الفعلي بناءً على العرض والطلب في المجمع. عندما يرتفع الطلب على الاقتراض، ترتفع أسعار الفائدة لجذب المزيد من المقرضين.

4. التصفيات التلقائية – إذا انخفضت قيمة ضمان المقترض تحت عتبة محددة بسبب تقلبات السوق، يقوم البروتوكول بتصفية جزء منها لحماية المقرضين.

بعض البروتوكولات المتقدمة في 2025، مثل Pendle مع رموز العائد أو Maple مع قروض مؤسسية ذات ضمان منخفض، تتوسع خارج نموذج الإقراض/الاقتراض البسيط، مما يتيح استراتيجيات مثل المضاربة على معدل التمويل أو تمويل الأصول الحقيقية.

لماذا تعتبر بروتوكولات الإقراض اللامركزي مهمة في 2025

في 2025، بروتوكولات الإقراض اللامركزي هي أكثر من مجرد حسابات ادخار للكريبتو؛ لقد تطورت إلى ركيزة أساسية في نظام التمويل اللامركزي البيئي، مما يسهل مليارات من الاقتراض والإقراض واستراتيجيات العائد على السلسلة. اعتباراً من أغسطس 2025، يدرج CoinGecko أكثر من 160 رمز بروتوكول إقراض على منصته، بقيمة سوقية مجتمعة تزيد عن 10.3 مليار دولار.

بالنسبة للمستخدمين العاديين، تقدم هذه المنصات وصولاً عالمياً بدون إذن إلى الائتمان، بدون حسابات بنكية، بدون فحص ائتماني، فقط محفظة كريبتو واتصال بالإنترنت. بالنسبة للمؤسسات، تقدم بدائل على السلسلة لأسواق الدخل الثابت، مما يتيح مشاركة متوافقة مع KYC وفرص عائد عالية الكفاءة.

تعود أهمية هذه البروتوكولات في 2025 إلى أربعة مواضيع رئيسية:

• التنويع – تمتد أسواق الإقراض الآن عبر سلاسل متعددة، من الطبقة الثانية من Ethereum إلى Solana و TRON و BNB Chain. هذا يمنح المستخدمين مرونة في الرسوم والسرعة والوصول إلى النظام البيئي.

• الابتكار – رموز العائد مثل Pendle، وخزائن الإقراض المعيارية مثل Euler، ومجمعات الائتمان المؤسسية (Maple) تعيد تعريف ما هو ممكن في التمويل على السلسلة.

• منحدر المؤسسات – منصات مثل Maple و Pendle تدمج أطر الامتثال، وتربط بين التمويل التقليدي والتمويل اللامركزي.

• الأمان أولاً – الأسماء الكبرى تحافظ على معايير تدقيق صارمة، ومكافآت إيجاد الخلل البرمجي، وحوكمة بقيادة DAO لحماية المستخدمين في الأسواق المتقلبة.

بالنسبة للوافدين الجدد، الجذب الرئيسي هو الدخل السلبي (الإقراض) وكفاءة رأس المال (الاقتراض دون بيع الحيازات). ومع ذلك، تعني المخاطر مثل أخطاء العقود الذكية وتقلبات الأسعار وإعسار البروتوكول أن الاختيار الدقيق للمنصة وإدارة المخاطر أمران بالغا الأهمية.

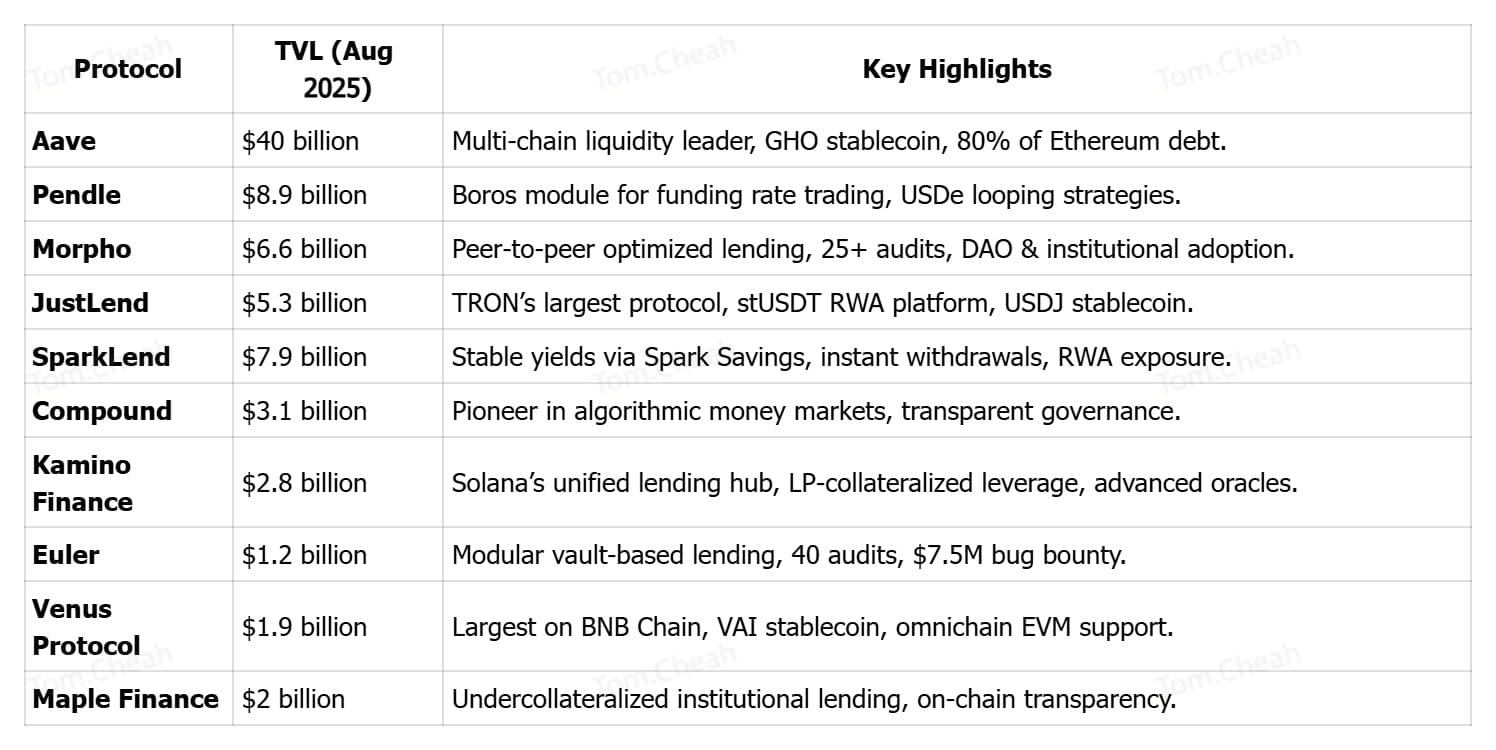

أفضل 10 منصات إقراض لامركزية

تتميز بروتوكولات الإقراض اللامركزي في 2025 بنموها السريع في القيمة الإجمالية المقفلة واعتمادها المؤسسي المتنامي، حيث تتجاوز منصات مثل Pendle 8.27 مليار دولار بفضل منتجات مثل Boros والتوسع المتخصص للمؤسسات. تقدم نماذج عائد مبتكرة، من رموز العائد الثابت في Pendle إلى الخزائن المعيارية في Euler ومجمعات الائتمان ذات الضمان المنخفض في Maple، مما يوفر طرقاً متنوعة لتحسين رأس المال.

وصولها متعدد السلاسل، Aave على الطبقة الثانية من Ethereum و Polygon و Avalanche؛ Morpho على Ethereum؛ JustLend على TRON؛ و Venus على BNB Chain، يضمن إمكانية الوصول عبر قواعد المستخدمين والأنظمة البيئية. أخيراً، ممارسات الأمان القوية، بما في ذلك عدة تدقيقات خارجية، والحوكمة الفعالة، وبرامج مكافآت إيجاد الخلل البرمجي، تساعد في الحفاظ على ثقة المستخدمين في الأسواق المتقلبة.

في 2025، تهيمن المنصات التالية على مشهد الإقراض اللامركزي، حيث تجمع بين السيولة العالية وهياكل العائد المبتكرة وإمكانية الوصول عبر السلاسل والأمان القوي لخدمة كل من أسواق التجزئة والمؤسسات.

1. Aave (AAVE)

Aave، أحد أكثر بروتوكولات التمويل اللامركزي رسوخاً، تطور إلى قوة سيولة متعددة السلاسل تمتد عبر Ethereum و Polygon و Avalanche وشبكات أخرى متوافقة مع EVM. ارتفعت قيمته الإجمالية المقفلة من 8 مليار دولار في أوائل 2024 إلى أكثر من 40 مليار دولار بحلول أغسطس 2025، واستحوذت على ما يقرب من 80% من ديون Ethereum المعلقة وإشارة إلى اعتماد مؤسسي متنامٍ. يكمن جذب Aave في الوصول بدون إذن، على مدار الساعة إلى رأس المال دون فحص ائتماني، جنباً إلى جنب مع تنفيذ شفاف للعقود الذكية لشروط ومعدلات الإقراض.

يمكن للمستخدمين توريد الأصول لكسب العائد، والاقتراض مقابل ضمانات، ومبادلة الرموز، وحتى سك GHO، العملة المستقرة المحلية لـ Aave فائقة الضمان، مع الاحتفاظ بحضانة كاملة لأموالهم. مدعومة بتدقيقات أمنية متعددة، ووحدة أمان قوية، وحوكمة مجتمعية، تواصل Aave العمل كعمود فقري للإقراض اللامركزي، وربط التمويل التقليدي بالاقتصاد على السلسلة.

2. Pendle (PENDLE)

برز Pendle بسرعة كأكبر منصة تداول عوائد كريبتو في العالم، حيث ارتفعت قيمته الإجمالية المقفلة إلى رقم قياسي 8.9 مليار دولار في أغسطس 2025 بعد إطلاق وحدة Boros الرائدة. يقدم Boros وحدات عائد على السلسلة (YUs)، مما يسمح للمتداولين بالشراء الآجل أو البيع الآجل على أسعار الفائدة، مثل معدلات تمويل Bitcoin و Ethereum، دون حمل الأصول الأساسية، مما يتيح التحوط وقفل العائد الثابت والمضاربة على العائد بالرافعة المالية.

في غضون 48 ساعة من الإطلاق، جذب Boros 1.85 مليون دولار من ودائع BTC و ETH ورفع عناوين Pendle النشطة على Arbitrum إلى 1,428، وهو أعلى بكثير من متوسطه الشهري. التكاملات الاستراتيجية، مثل مع رمز kHYPE من Hyperliquid البالغة قيمته 221 مليون دولار و عملة USDe المستقرة من Ethena، وسعت نظام Pendle البيئي أكثر، حيث تمثل USDe وحدها 60% من القيمة الإجمالية المقفلة للبروتوكول من خلال استراتيجيات "التكرار" المربحة. هذا المزج من رموز العائد المبتكرة، والقابلية للتركيب عبر البروتوكولات، والمشاركة المؤسسية المتنامية وضع Pendle كمحرك رئيسي لأسواق العائد المهيكلة في التمويل اللامركزي.

3. Morpho (MORPHO)

Morpho هو بنية تحتية إقراض مفتوحة تدمج بساطة إيداعات الخزائن مع كفاءة المطابقة المحسنة بين الأقران، مما يحقق معدلات أفضل لكل من المقرضين والمقترضين. مع أكثر من 10 مليار دولار في إجمالي الودائع و 3.4 مليار دولار في القروض النشطة، أصبحت خياراً مفضلاً لكل من المشاركين المؤسسيين والتجزئة الذين يسعون إلى كفاءة رأس المال دون التضحية بالأمان.

التصميم البسيط للبروتوكول، إلى جانب أكثر من 25 تدقيق أمني، والتحقق الرسمي، وبرنامج مكافأة إيجاد الخلل البرمجي بقيمة 2.5 مليون دولار، يعزز ثقة المستخدمين بينما يمكّن المطورين و DAOs والأعمال من بناء حالات استخدام إقراض مخصصة. من خلال التكامل مع لاعبين رئيسيين في التمويل اللامركزي مثل Lido و Maker و Frax و Coinbase، يواصل Morpho توسيع وصوله وسيولته عبر النظام البيئي.

4. JustLend DAO (JST)

JustLend، أكبر بروتوكول إقراض في نظام TRON البيئي، نمت إلى قيمة إجمالية مقفلة تبلغ 5.37 مليار دولار اعتباراً من أغسطس 2025 من خلال تقديم إقراض واقتراض سريع ومنخفض الرسوم عبر 19 سوقاً رئيسياً. يمكن للمستخدمين توريد الأصول لكسب العائد، والاقتراض مقابل ضمانات، وتخزين TRX لمكافآت مضاعفة، أو استئجار الطاقة بتكاليف منخفضة جداً لتقليل رسوم المعاملات.

يدعم البروتوكول أيضاً stUSDT، أول منصة RWA على TRON، والعملة المستقرة فائقة الضمان USDJ. يُحكم من قبل JustLend DAO، يعمل ببرنامج منح مجتمعي، و Risk DAO مخصص للحماية السريعة للسوق، وتدابير أمنية متعددة الطبقات تشمل التدقيقات ومكافآت إيجاد الخلل البرمجي ووحات أسعار لامركزية، مما يجعله محركاً رئيسياً لنمو التمويل اللامركزي على السلاسل غير الـ Ethereum.

5. SparkLend (SPK)

SparkLend، جزء من نظام Sky البيئي والمبني على إطار مشتق من Aave، برز كقائد إقراض بقيمة إجمالية مقفلة تبلغ 7.9 مليار دولار من خلال دمج أمان العملات الأساسية مع استراتيجيات عائد مبتكرة. يتيح للمستخدمين اقتراض USDC و USDS بمعدلات محددة من الحوكمة غير متأثرة بالاستخدام في السيولة، وتوريد أصول مثل ETH و wstETH و rETH و cbBTC ومتغيرات البيتكوين المرموزة.

من خلال Spark Savings، يمكن للمودعين كسب ما يصل إلى 4.75% APY على العملات المستقرة مع سحوبات فورية بدون انزلاق إلى USDC أو USDS أو DAI، مدعومة بتخصيصات رأس المال للتمويل اللامركزي والتمويل المركزي والأصول الحقيقية (RWAs). مدعومة بتدقيقات متعددة الطبقات، ومكافأة إيجاد خلل برمجي بقيمة 5 مليون دولار، وسيولة عميقة من خزانة Sky، تقدم SparkLend استقراراً بدرجة مؤسسية ومرونة ودودة للتجزئة، بينما تتكامل بسلاسة عبر Ethereum و L2s وسوق الأصول المرموزة المتنامي.

6. Compound (COMP)

Compound، أحد أطول بروتوكولات الإقراض في التمويل اللامركزي والأكثر اختباراً في المعارك، يحمل ما يقرب من 3.15 مليار دولار في القيمة الإجمالية المقفلة ويواصل وضع المعيار لأسواق المال الخوارزمية والحوكمة اللامركزية. يعمل عبر Ethereum وعدة طبقات ثانية، يمكّن Compound المستخدمين من توريد الأصول وكسب العائد عبر cTokens أو الاقتراض مقابل ضمانات مع أسعار فائدة محددة ديناميكياً بواسطة خوارزميات على السلسلة.

الحوكمة مدفوعة بالكامل من المجتمع، حيث يصوت حاملو رموز COMP على الترقيات ومعايير السوق وإدراجات الأصول، مما يضمن تطور البروتوكول مع احتياجات المستخدمين والسوق. بنيته مفتوحة المصدر، ونماذج أسعار الفائدة الشفافة، وسجل التدقيقات الأمنية ساعدت Compound في الحفاظ على سيولة عميقة وسمعة للموثوقية، مما يجعلها ركيزة أساسية في نظام الإقراض اللامركزي البيئي.

7. Kamino Finance (KMNO)

Kamino Finance، مركز الإقراض الرائد في Solana، يشغل Kamino Lend (K-Lend)، سوق اقتراض موحد من النظير إلى المجمع مصمم لأقصى كفاءة رأس المال والقابلية للتركيب والأمان. على عكس تصاميم المجمعات المتعددة المجزأة، يدعم سوق السيولة الفردي في K-Lend وضع Elevation للاقتراض بـ LTV أعلى ضمن مجموعات الأصول المترابطة، ويقبل مراكز LP للسيولة المركزة المرموزة (kTokens) كضمان، ويستخدم منحنى فائدة متعدد الخطوط معقد لتعديلات معدل أكثر سلاسة.

يدمج ضوابط مخاطر آلية مثل حدود الإيداع/الاقتراض، والتصفيات الجزئية والديناميكية، وآليات إلغاء الرافعة التلقائية، وحمايات Oracle متقدمة تستفيد من Pyth و Switchboard و TWAP و EWMA للتسعير. إلى جانب الإقراض، يوحد Kamino وظائف DEX وخزائن العائد وتدفقات الضمان المتقاطع، مما يتيح استراتيجيات معقدة بالرافعة المالية داخل نفس النظام البيئي. بينما قيمته الإجمالية المقفلة تتأخر عن عمالقة Ethereum، كثافة الابتكار في Kamino، من حلقات الرافعة المالية المضمونة بـ LP إلى محاكاة المخاطر في الوقت الفعلي، جعلته المنصة المفضلة للمتداولين في Solana ومستخدمي التمويل اللامركزي المتقدمين.

8. Euler Finance (EUL)

Euler هو "تطبيق فائق" للإقراض اللامركزي معياري مبني حول بنية مدفوعة بالخزائن تتيح للمستخدمين إنشاء وتخصيص وإدارة أسواق الإقراض الخاصة بهم مع ضوابط مخاطر دقيقة. من خلال Euler Vault Kit (EVK) و Ethereum Vault Connector (EVC)، يمكن للمستخدمين نشر خزائن لأي أصل، وتحديد معايير الضمان، وحتى استخدام مراكز الخزائن كضمان في أسواق أخرى، مما يتيح استراتيجيات قابلة للتركيب بعمق.

تصميمه يدعم الإقراض والاقتراض لمجموعة واسعة من الرموز، مما يزيد من كفاءة رأس المال بينما يمنح البناة والمتداولين تحكماً كاملاً في الرافعة المالية وعتبات التصفية ونماذج أسعار الفائدة. الأمان محور تركيز أساسي، مع حوالي 40 تدقيق وبرنامج مكافأة إيجاد خلل برمجي بقيمة 7.5 مليون دولار، مما يجعل Euler أحد أكثر بروتوكولات الإقراض فحصاً في التمويل اللامركزي.

9. Venus Protocol (XVS)

Venus Protocol هو أكبر منصة إقراض لامركزية على BNB Chain، تجمع بين أسواق المال اللامركزية وعملتها المستقرة المحلية، VAI. يمكن للمستخدمين توريد أو اقتراض مجموعة واسعة من أصول BEP-20، مثل BTCB و ETH و BNB و USDT، بينما يكسبون العائد أو يصلون إلى السيولة دون بيع الحيازات. بقيمة إجمالية مقفلة تبلغ حوالي 4.2 مليار دولار، يبرز Venus بحجمه ونماذج أسعار الفائدة المدفوعة بالحوكمة ونظام المكافآت المعزز من خلال Venus Prime.

الأمان معزز بأكثر من 20 تدقيق مستقل، ومجمع احتياطي للأحداث المتطرفة، وبرنامج مكافأة إيجاد خلل برمجي قوي. التصميم متعدد السلاسل المتوافق مع EVM للبروتوكول يضمن معاملات سريعة ومنخفضة التكلفة، مما يجعله الحل المفضل للإقراض والاقتراض لمستخدمي Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance هو منصة إقراض لامركزية تربط أسواق الائتمان المؤسسية بالبنية التحتية على السلسلة، متخصصة في هياكل الإقراض ذات الضمان المنخفض. مع أكثر من 3.2 مليار دولار من الأصول تحت الإدارة اعتباراً من 2025، تمكّن Maple المؤسسات من الوصول إلى حلول تمويل مخصصة بينما تسمح للأفراد والمخصصين المعقدين بكسب عوائد تنافسية من خلال منتجات منسقة مثل syrupUSDC والقروض المدعومة بـ BTC أو ETH.

يتميز البروتوكول بإدارة المخاطر بدرجة مؤسسية، والشفافية الكاملة على السلسلة لشروط القروض والضمانات، وإطار دعم عميل عالمي. نموه السريع في القيمة الإجمالية المقفلة في وقت سابق من 2025 يؤكد الطلب المتزايد على حلول الائتمان اللامركزية المتوافقة التي تدمج كفاءة البلوكتشين مع الصرامة المالية التقليدية.

هل الإقراض اللامركزي آمن؟

يوفر الإقراض اللامركزي وصولاً شفافاً وغير احتجازي للاقتراض والإقراض، لكنه ليس خالياً من المخاطر. أخطاء العقود الذكية والتلاعب بـ Oracle وأزمات السيولة يمكن أن تسبب خسائر، حتى في البروتوكولات المدققة. تخفف المنصات الرائدة مثل Aave و Morpho و Euler هذه المخاطر من خلال تدقيقات أمنية متعددة وبرامج مكافآت إيجاد الخلل البرمجي وفرط الضمان والحوكمة النشطة. ومع ذلك، يجب على المستخدمين التنويع ومراقبة مقاييس صحة البروتوكول مثل القيمة الإجمالية المقفلة ونسب الضمان، وإقراض الأصول التي يمكنهم تحمل قفلها فقط.

الأفكار الختامية

الإقراض اللامركزي لا يزدهر فحسب بل يتطور أيضاً بوتيرة سريعة. من اللاعبين المهيمنين مثل Aave و Compound إلى المبتكرين الناشئين مثل Pendle و Maple Finance، 2025 يرسخ الإقراض اللامركزي كركيزة أساسية للتمويل الحديث. اللوائح المواتية للكريبتو في الأسواق الرئيسية، والاعتماد المؤسسي المتنامي، وصعود رموز الأصول الحقيقية (RWA) تسرّع النمو أكثر.

الطلب مدفوع بأذون الخزانة المرموزة، ومنتجات العائد المستقرة، والتكاملات مع أسواق الائتمان المتوافقة على السلسلة. سواء كنت تعظم العائد أو تحسن الضمان أو تربط بين التمويل التقليدي واللامركزي، تقدم هذه البروتوكولات طيفاً واسعاً من الخيارات. اختر بناءً على شهيتك للمخاطر وتفضيلات السلسلة واستراتيجيات العائد المرغوبة، وكما هو الحال دائماً، قم بعمل العناية الواجبة الخاصة بك.